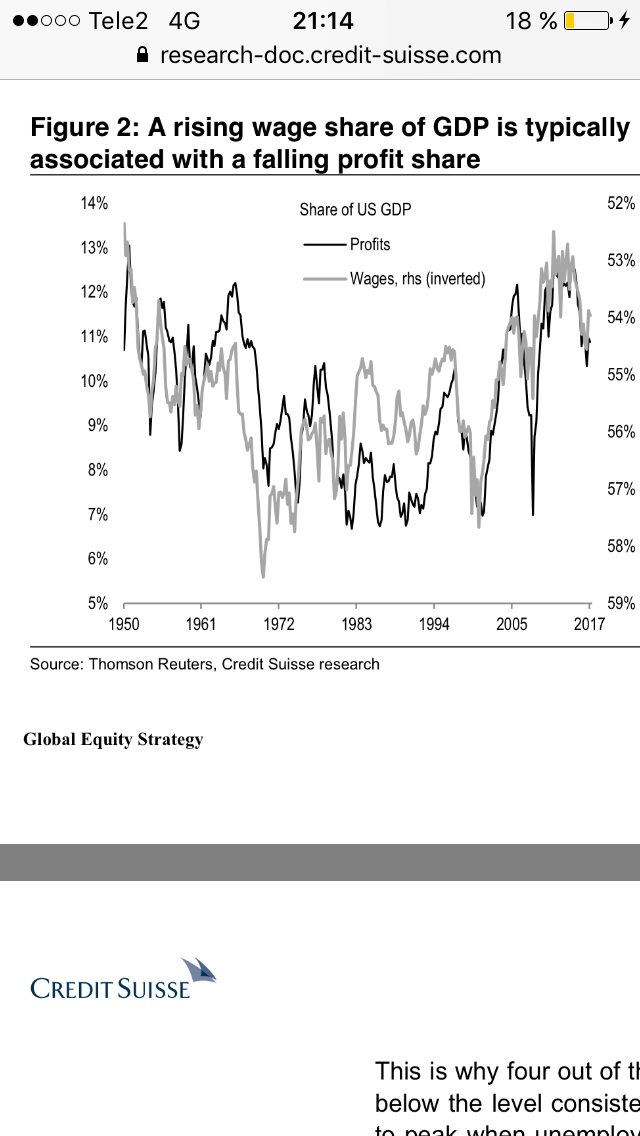

Det har aldrig förekommit en börskrasch utan att vinsterna vänder ner. Åtminstone i ett senare skede. Men faktum är att vinsttillväxten brukar plana ut tidigare, och anledningen är oftast löneinflation. Nedan chart visar att vi inte riktigt är där ännu

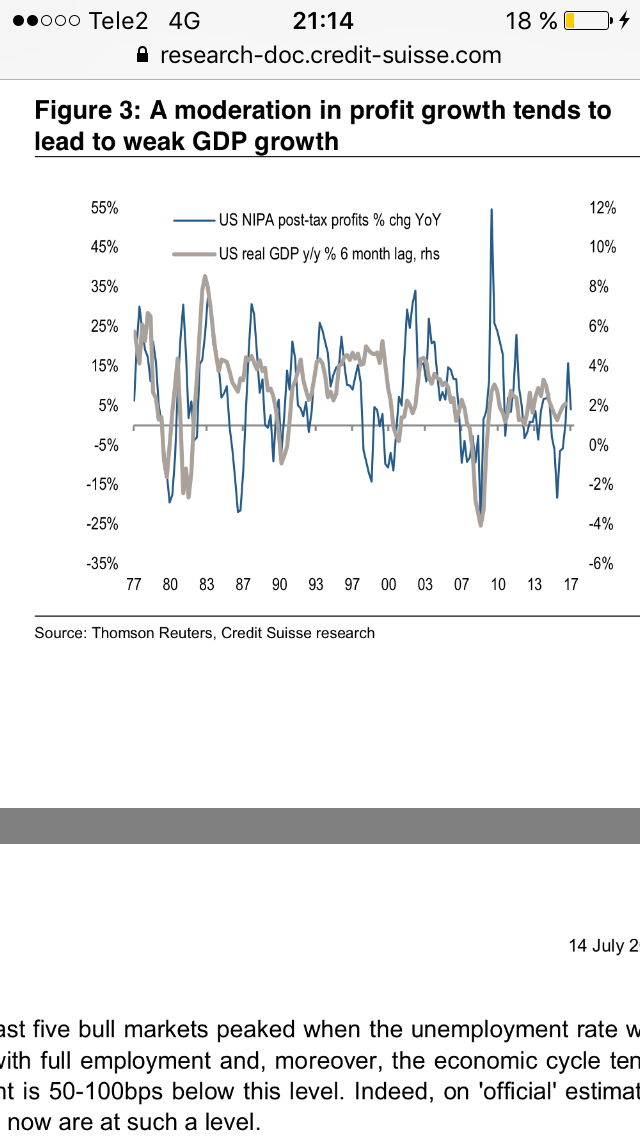

Och faktum är att svag vinstutveckling leder svag BNP utveckling. Låter lite knasigt då man alltid lärt sig att Svag BNP leder svag Sales som leder svaga Earnings. Men kanske är det så att sämre vinster leder till sämre BNP då sämre vinster leder till färre nyanställningar, löneökningar och investeringar. Sen i nästa steg leder svag BNP till sämre vinster? Låter det flummigt? Lite som att säga, ingen höna, inget ägg… men det börjar med ägget.

En annan intressant iaktagelse är att börsen sällan toppar ur innan arbetslösheten går under nivån av Full sysselsättning. Fritt översatt: så länge som lönerna inte börjar dra så har börsen troligtvis inte toppat ur

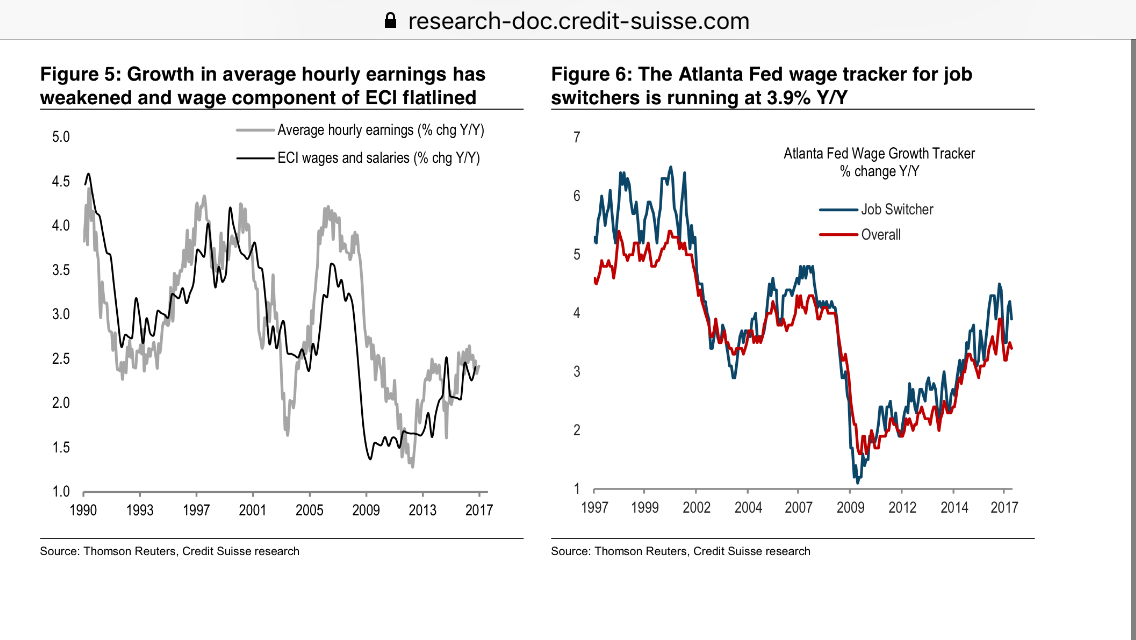

Titta på den vänstra chartet. Vid senaste två tillfällena så har lönerna behövt dra mot 4%+ för att skapa problem med inflation och räntor. Historien behöver inte återupprepa sig… men så länge som lönerna inte taktar högre så ser jag inte hur räntorna på riktigt ska tvinga in oss i recession med börskrasch som konsekvens.

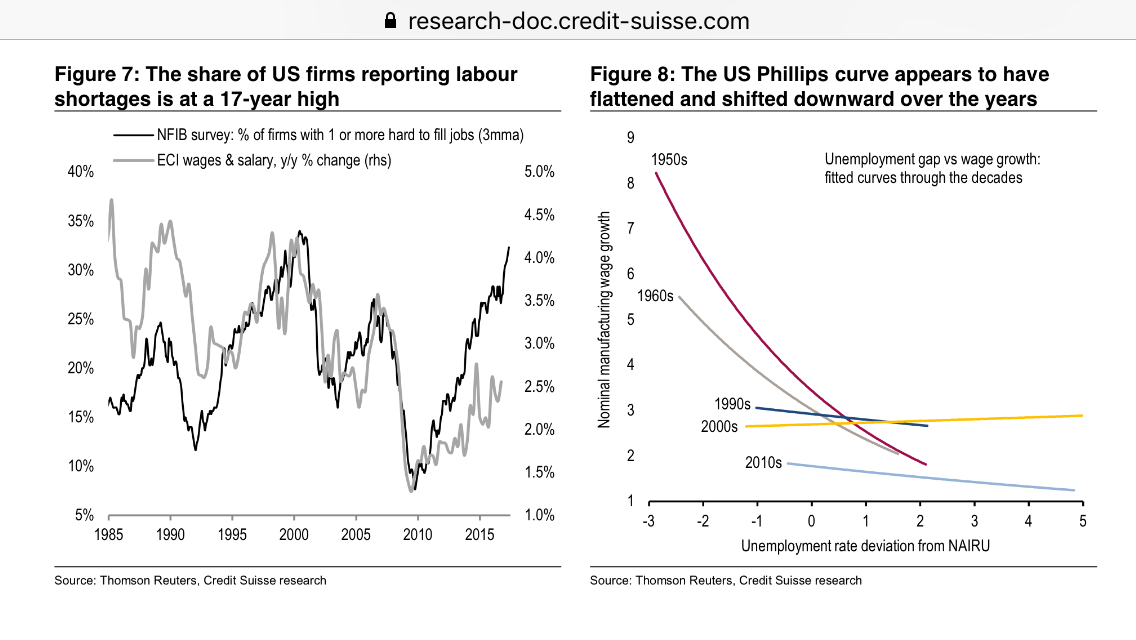

Med en arbetslöshet på 4,3% och 17års högsta där företagen har svårt att hitta rätt folk kan man fråga sig varför lönerna inte drar

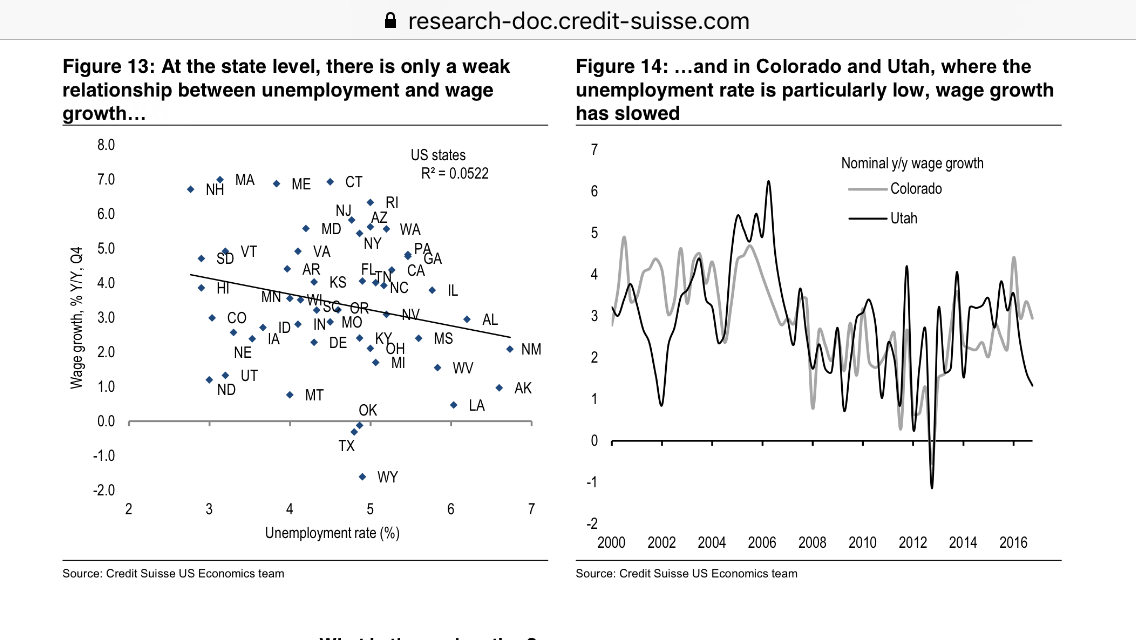

Men vi har diskuterat detta åtskilliga gånger. I Usa exempelvis finns det inget samband mellan stater med lägst arbetslöshet och högst löneinflation. Utah och Colorado ex har extremt låg arbetslöshet men också löneinflation. Det är mycker mer komplext än så… Philipskurvan kanske funkar… men sambandet är lösare än någonsin. Demografi, globalisering, digitalisering, lågt inflationsläge osv spelar in mer än någonsin. De som år efter år varnat för högre räntor har inte förstått den här komplexiteten.

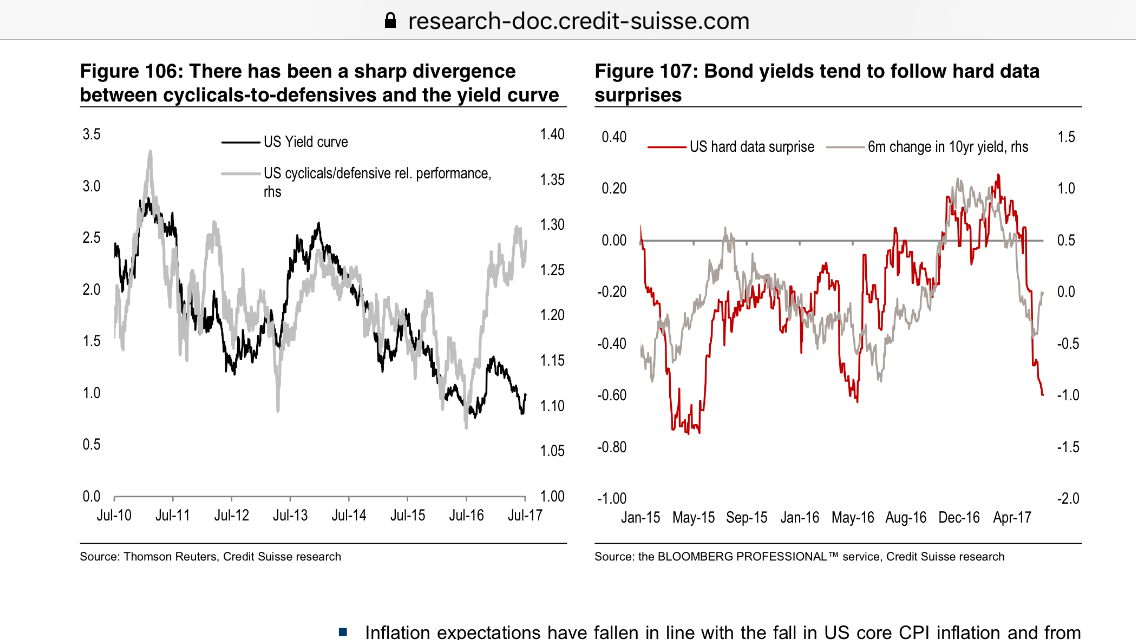

Andra faktorer som brukar larma inför en kris men som inte gör det är Yieldkurvan, Spreadarna mellan Corp Credit och Treasuries samt ERP (equity risk premium, som idag är hög pga låga räntor). Detta enligt Credit Suisse. Jag vill tillägga att ERP är speciell ur ett historiskt perspektiv. Men även om man byter ut räntan i ERP mot Kärninflation+150 punkter alt löneinflation som en slags proxy över långa räntan så blir inte ERP dyr.

Mycket är avhängit räntan som ni förstår. Men det finns vissa signaler… som ex cyclicals/defensives ratio nedan alt att hårddatan faktiskt tar fart nu. Det har nämligen visat sig att den mjuka sentimentsdatan gärna påverkar börsen, medan räntorna tenderar att reagera på hårddata.

Vi får helt enkelt se var konjunktur och löner tar vägen de närmaste kvartalen. Makro är alltjämnt avgörande för börsutvecklingen….

Hej. Tack för allt du skriver och delar med dig av.

Du jämför ofta med hur det har sett ut tidigare. Det är fullt förståeligt men iom. den dopning, som har pågått i snart 10 år, hur troligt är det att gamla mönster skall upprepas! Du talar ofta om tex. inflation, påverkas inte inflation av att man hela tiden pumpar in likviditet i marknaden. Tycker mig märka att man får allt sämre produkter till högre priser. För att inte tala om tjänster som elnät, vatten, bilservice, försäkringar m.m. Mäts verkligen inflation på ett riktigt sätt? Kanske är det bostadspriserna som visar den riktiga inflationen.

Vänliga hälsningar Lars

Hej Lars,

Ledsen att jag inte svarar förrän nu. Semestermode!

Det är bra och viktiga frågeställningar som jag berört ett antal gånger tidigare.

Frågan är, mäter vi inflationen rätt? Är det kanske tillgångsinflationen som är äkta inflation?

Det är en frestande tanke, men svaret är nej.

Storleken på hushållens skulder har ökat med i snitt 8-9% under många många år. Priser på tillgångar, i synnerhet bostäder, har hängt med.

Problemet är att det finns en logisk koppling mellan löner, tillväxt och inflation. Faktum är att de har rimmat senaste åren och rimmar fortfarande. De rimmar inte med 8-9%. Den låga inflationen vi har rimmar väldigt väl med den låga tillväxt och lönetillväxt som varit.

När du talar om likviditet så menar du att värdet på ett hus har dubblats. Men en bostadsaffär leder vare sig till högre tillväxt eller pengar ute i ekonomin. När någon lånar för att köpa en bostad, så är oftast säljaren av huset köpare av en annan bostad. De enda som är nettosäljare är egentligen de som flyttar till ålderdomshem/spanien eller avlider. Då får de yngre arvingarna pengarna, som de väljer att amortera på, då de tagit lån. Hade de inte fått nåt arv hade de inte haft så mycket skulder heller. Grovt förenklat.

Alla affärer i befintliga fastigheter som görs påverkar inte bnp. Det gjorde dem när fastigheterna byggdes en gång i tiden.

De senaste 3 årens nybyggnation påverkar däremot tillväxt. Även renoveringar etc.

Den stora grejen med likviditet är att svenskarna lägger historiskt lite pengar varje månad på sitt boende tack vare låga räntor. Detta trots stora skulder. Pengarna som blir över går bla till konsumtion. Det är den riktigt stora likviditetseffekten med bäring på tillväxt. Beviset är att tillväxten varit som högst där hushållen i hög utsträckning äger sin bostad och där de har stora lån. Typ Stockholm.

Men de frigjorda pengarna räcker uppenbarligen inte för att lyfta tillväxten till mer än ca2,5% om året (snitt sedan 2010) vilket är lågt ur ett historiskt perspektiv. Jobbskapande och löner blir därefter. Således även äkta inflation.

Sen kan man alltid grubbla på om Riksbankens 1,9% ger rätt bild. Det går att lyfta fram varor och tjänster som blivit både billigare och dyrare. Det är rätt ointressant. Det som är intressant är lönerna. Det är dem vi lever av. Inte tegelstenen eller aktien. Visst vi kan sälja, men då finns där ju en köpare så ur ett aggregerat plan blir det ingen skillnad. Lönerna har varit låga. Därför är inflationen låg. Sen vad en exakt siffra är vet jag inte.

Nej Tillgångsinflation eller tillgångspriser lever i ett isolerat system. Enkelt uttryckt. Riksbanken har köpt upp statspapper utan att Riksgälden gett ut några nya (netto alltså). Vi har kört en hyfsat balanserad budget genom åren. Riksbankens köp har tvingat andra investerare att köpa annat vilket tryckt upp priserna (inflation). När Riksbanken i framtiden inte väljer att rulla vidare sina statspapper utan ta emot cash (som de sen makulerar lika enkelt som de skapade dem) så kommer det tvinga privata investerare att köpa statspapper. Detta gör att de tvingas sälja annat. Detta gör att vi får negativ tillgångsinflation. Priserna kommer att gå ner. Men vi kommer inte säga att vi har deflation i landet för vare sig löner eller priset på en kaffelatte kommer att sjunka. Men bara för att någon köper en statsobligation och säljer sin aktieportfölj, så innebär det inte att aktierna kommer gå upp i rök. Det finns ju en köpare av dem också. Alla tillgångar finns kvar, det är bara priset som förändras.

Många tycks tro att om en Bromma villa gått från 7mkr till 14mkr så har det funnits 7mkr som spenderats kring restauranger runt Stureplan. Så är det inte. Stureplans pengarna kommer från löner. Löner där man tidigare la en större del på räntor…. men inte längre.

På samma kommer inte en familj få det sämre om värdet på deras hus halveras i framtiden givet att de har kvar sina inkomster. De kommer få det sämre för att de får betala högre räntekostnader. Det är också pga den högre räntan som huset är värt mindre. Sen vet vi att värdet på din förmögenhet påverkar ditt konsument förtroende. Men du kan aldrig spendera mer än lönen…. återigen detta är ur ett makroperspektiv. I praktiken kan ju vem som helst sälja sina aktier och bostadsrätt och flytta till hyresrätt. Men det måste ju då finnas en köpare. Tillgångarna går inte upp i rök.

Tillgångsinflation har inget med verklig inflation att göra. Det bevisar den låga tillväxten och lönebildningen senaste åren.

Intressant att du säger att varor och tjänster blivit sämre. Gängse uppfattning är att vi får bättre och bättre varor och tjänster till ungefär samma priser… typ bilar, hemelektronik, vitvaror etc och den trenden är global. Företag hade gärna viljat ta ut högre priser för bättre produkter med eftersom konkurrensen är så global så handlar det om att erbjuda bättre varor till samma priser annars åker man ut. Men det är klart att det finns undantag även där. Som ex att vissa livsmedelsleverantörwr drar ner på innehållet i förpackningen utan att sänka priset. Samtidigt kan du inte gå in i en Ica butik utan att läsa att det alltid lönar sig att ta fler av en vara… så det sänker egentligen snittpriset.

Inflation är komplext…. men titta på löner och Bnp…. över tid ger de en rätt god bild över den sanna utvecklingen.

Hoppas detta delvis var svar på dina frågor

Med vänlig hälsning,

GaStan

Tack för ditt svar. Jag är förvånad att du svarar så snabbt 🙂 Du skriver att konsumtion är driven av löner, ja kanske tidigare. Idag vet jag att flera bara i min bekantskap, har belånat både hus och lägenheter, för inköp av bilar, husvagn etc. så därför kan jag ej hålla med om att ”Tillgångsinflation eller tillgångspriser lever i ett isolerat system.”

Ang. prylar så har jag och dom jag pratat med en helt annan uppfattning. Många konsumtions prylar håller knappt garantitiden ut. Var senas till affär med ett batteri till ryobi maskin. Det var små sprickor pga undermålig plast/konstruktion. Fick bara svaret att garantin ej gäller batterierna.

Det skulle bli fruktansvärt tråkigt att läsa alla dom exempel jag tänker på, kan bara konstatera att våra erfarenheter är vitt skilda.

Ang. funktioner på dom saker man köper, visst har har dom ökat, men många gånger klarar dom inte det dom är ursprungligen gjorda för. Jag har en råsaftcentrifug. som 30 år gammal. Den började bli lite skraltig. Tittade på ny, provade flera olika märken, alla med mer eller mindre uruselt resultat. moset som kom ut ur maskinerna var ju alldeles för blött, dvs alldeles för mycket juice kvar i rest behållaren. Det slutade med renovering av den gamla som dessutom väsnades en bråkdel av dom nya.

Min erfarenhet och flera med mig är, att nya prylar är gjorda för att gå sönder snabbt så att man skall konsumera mera. Jag förstår knappt att du som är ekonomiskt insatt ej känner till detta. Det går naturligtvis att hitta en bra cykel för 40,000kr men då man vet att den troligtvis blir stulen så blir det en för 10,000kr. Att den sen inte tål regn sol etc. det får man leva med om man är så dum att man bara har en vanlig arbetarlön och ej badar i pengar.

Att vi har så vitt skilda uppfattningar kanske beror både på ålder (60) och ekonomisk situation, vad vet jag, men faktum är att jag tycker mycket var bättre förr. Det känns som att världen befinner sig i spinn om du förstår vad jag menar. Idag är det bara tjäna tjäna överallt! Antagligen bara en tidsfråga innan det kostar att ta en tur i skogen.

Önskar er en fortsatt skön semester.

Lars

Du har naturligtvis rätt i dina exempel. Jag bara undrar hur det egentligen ser ut aggregerat. Bilförsäljningen sätter nya rekord år efter år, men tittar man på Bilhandlarnas lönsamhet aggregerat så är den både sett till avkastning på EK samt vinstmarginaler relativt svag. Lönerna i den branschen uppvisar också en relativt svag utveckling. Detta trots rekordår.

Tittar man på de globala biltillverkarna framträder inte heller en särskilt munter bild ur ett historiskt perspektiv. Trots att bilfärsäljnigne varit stark i usa och europa.

Om varenda kotte springer och tar blanco lån och shoppar både det ena eller andra så borde Sverige kunna växa snabbare än 2,5%. Skapa fler jobb snabbare och därmed mäkta med en lönetakt snabare än 2,5-3%…. och sammantaget pressa upp priserna.

Väldigt få företag upplever att de är prissättare idag. De är pristagare av stora mått och har varit det i 10 år. Historiskt har det inte varit så i goda tider.

Jag känner igen resonemanget kring juicepressen. Det var bättre kvalitet på mycket förr. Men frågan är om det stämmer aggregerat? Datorer, bilar är väl ändå bättre än för 20 år sedan?

Generellt blir den här typen av diskussioner knepiga då du utgår från din erfarenhet, och jag min. Men det betyder inte att vi har koll på totalbilden. Vi kan båda ha fel. Det är ett klassiskt bias att man tror verkligheten för alla är det man upplever själva…

Informativt som vanligt! Om vi nu tänker oss att omx upplevs som ”dyrt” med hänsyn till senaste veckans korrigeringar i samband med alla rapporter, alltså att p/e för börsen som helhet rensat från minibolagen är för högt. Jag funderar då på vad som behövs för att börsen ska nå nya höjder där den aldrig har varit tidigare? Jag är med på att snittet måste upp, men det räcker väl knappast med att investmentbolag och banker och fastighetsbolags p/e åker upp? Det är ju också mindre än 1/5 av bolagens kurser som har gått upp den senaste 3 månaders perioden, så min känsla är att det snarare har toppat ur för denna gången.

Positiva vinstrevideringar kan också driva kurserna högre. Inte bara multipelexpansion