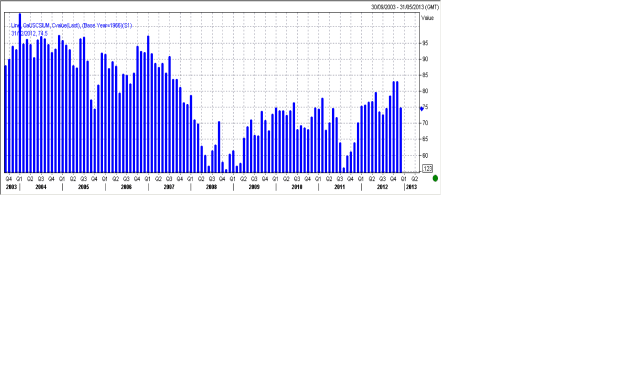

De starka sysselsättningssiffrorna gav inte mycket till stöd efter att marknaden på nytt började fokusera på kommande budgetåtstramningar, i spåren av den svaga Michigan siffran. Michigan index kom in på 74,5 mot väntat 84,4 och fg 82,7. Nedgången förklaras av att hushållen börjar oroa sig över kommande skattehöjningar.

Michigan

Sen har vi haft en del data från Kina,

CPI kom in på 2,0% YoY mot väntat 2,1 och fg 1,7…. stabilt

PPI -2,2% YoY mot väntat -2,0 och fg -2,8… stabilt

Svag ekonomi, svag inflation helt enkelt

IP kom in på 10,1% YoY mot väntat 9,8 och fg 9,6… inline men nivån är fortsatt klen

FAI 20,7% YoY mot väntat 20,8 och fg 20,7… inline

Retail sales 14,9% YoY mot väntat 14,6 och fg 14,5… inline

Totalt sett en axelryckning vilket börserna bekräftade.

Sen nu på morgonen hade vi handelsdata från Kina

Export +2,9% YoY mot väntat 9,0 och fg 11,0…. otroligt klent

Det var framförallt expoerten till Europa, -18%, samt USA -2,6%, som drog ner siffran. Det säger en del om läget!!!

Importen +0,0 YoY mot väntat 2,0 och fg 2,4… också klent.

Förvänta er alltså inte att Kina ska agera draglok på världsekonomin samtidigt som deras viktigaste kunder, USA och Europa, mår dåligt. Det är en extremt globaliserad värld där alla som använder sig av ordet de-coupeling bör lynchas.

Hatzius: Goldman’s 2013 Outlook

http://video.cnbc.com/gallery/?video=3000132811&play=1

Kostin: Stocks to Rise 12% in 2013

http://www.cnbc.com/id/50027969