Fed höjde från 0,75% till 1,0%. Helt väntat! Det är helt i linje med att minska den expansiva penningpolitiken (dvs erbjuda negativa realräntor) mot bakgrund av en stabil ekonomi. De höjer inte för att bekämpa inflation.

Fed tänker även höja i september, därefter är det mer oklart. Det ser ut som att Q4 kommer handla om att inleda Qexit. (som i sig har samma effekt som en räntehöjning)

Fed anser att den låga inflationen (och tillväxten) på sistone dels är temporär, och dels påverkas av sk. engångseffekter inom telefonitjänster. Därför tror man att såväl tillväxt som inflation kommer att repa sig, och därmed återgå till tidigare lagd prognos. Marknaden verkar inte lika övertygad som FED att inbromsningen endast är temporär. Det visar dagens svaga börs och det faktum att långräntorna faller (yieldkurvan flackar ut/ risk off mentalitet)

Det verkar som om man vill inleda Qexit, dvs en bantning av balansräkningen under Q4. Det kan vara en av anledningarna till att man inte vill höja i december. Man vill se vilken inverkan Qexit har på marknadsräntorna.

Qexit inleds i så fall i oktober med 10mdr USD fördelat på 6mdr i statspapper och 4 mdr i bostadspapper. Samma gäller för november och december. Dvs totalt 30 mdr för 2017. Peanuts. I jan-mars nästa år höjs det med 12+8mdr=20mdr. april-juni 18+12=30mdr. juli-sep med 24+16=40mdr samt okt-dec med 30+20=50mdr. Dvs totalt 420mdr nästa år (20+20+20+30+30+30+40+40+40+50+50+50). Det är däremot inte småpotatis utan lär allt annat lika för en effekt på räntorna. 2019 och framåt så kommer det ligga på 50mdr i månaden, dvs 600mdr om året.

FEDs balansräkningen ligger på ca 4,500mdr dollar.

https://www.federalreserve.gov/releases/h41/current/h41.htm

Men som jag sagt tusen gånger tidigare så handlar inte deleveraging om att ta ner den till noll. Det handlar om att banta ner skuldposten ”Deposits in Bankreserves” till noll. Den ligger på 2,270mdr. Givet ovan schema skulle FED vara klar i december 2021.

För er som inte vet så matchas hela posten ”Deposits Bankreserves” på 2,270mdr av en Tillgångspost hos de Amerikanska bankerna på lika mycket. Den posten matchas i sin tur att en skuldpost på lika mycket hos samma banker. Det är bankernas skuld till dess finansiärer och insättarkunder. Tänk att en kunds insatta pengar egentligen matchas av ett statspapper på FEDs balansräkning, enkelt uttryckt.

Förstår ni hur allt hänger samman? När ett av FEDs statspapper förfaller i oktober, säg att det är 6mdr dollar, så får de pengar av US Treasury (Riksgälden). US Treasury har dessförinnan emitterat nya statspapper till ett värde av 6 mdr. Tidigare fanns FED på köpsidan i de emissionerna men inte nu. Det gör att Treasury måste förlita sig på att privatmarknaden ska köpa de nyemitterade statspapperna. (Det är där pressen på marknadsräntorna kommer in). Säg att det är en privat aktör, låt oss kalla honom Mr Smith, som tar ut 6mdr från sitt bankkonto och köper statspapper i emissionen för lika mycket. Treasury får sina pengar och kan kort därpå betala FED när FEDs papper förfaller. FED får in 6 mdr som de makulerar. Lika enkelt som de skapade dem en gång i tiden. 6mdr i statspapper försvinner från tillgångssidan. 6 mdr försvinner från FEDs skuldsida under posten Bankreserves. 6 mdr försvinner från bankens tillgångssida Bankreserves. 6 mdr försvinner från Mr Smith bankkonto (bankens skuldsida). Treasury sitter på samma skuld som tidigare. De har bara rullat över 6 mdr av den i ny löptid till ny ränta. Mr Smith har bytt ut cash mot ett statspapper. FED har minskat på sin balansräkning med 6mdr på varje sida. 6mdr har makulerats. Detta är enkelt uttryckt vad händer under Qexit.

Det som jag inte riktigt lyckades snappa upp var om fördelningen mellan statspapper och bostadspapper på 60/40 kommer vara statisk i framtiden. I så fall kommer FED även år 2021 ha en ansenlig summa bostadspapper på balansräkningen. Något jag trodde man i första hand ville rulla av. Detta är intressant, för om man är aggressiv på statspapper sidan trycker detta upp räntorna på statspapper, men gör eventuellt inte så mycket med spreadarna mellan stats- och bostadspapper. Men skulle man vara mer aggressiv på bostadspapper så ökar kanske inte statspapper så mycket medan spreadarna ökar istället. Räntorna på bostadspapper kommer vara lika höga oavsett. Men det är frågan vad som händer med räntorna på statspapper. Det kan också vara så att de har mandatet att göra lite vad som är bäst givet marknadsläget varje enskild månad. Time will tell.

FED säger vidare att man avser att höja 3-4 ggr under 2018. Detta bygger på ett antagande att ekonomin växer med 2,1%, att arbetslösheten faller till 4,2% och kärninflationen letar sig upp mot 2,0%. För det första skulle jag vilja säga att den här prognosen är inte vatten värd. Det är inte en prognos. Det är en förhoppning att ekonomin puttrar på exakt som idag. Jag tror det är minst lika troligt att det inte blir några räntehöjningar alls. Vi måste hålla koll på 3 faktorer här:

1, Var tar lönerna vägen? Om de drar iväg så tvingar det FED att agera då det bara är en tidsfråga innan lönerna lyfter inflationen. Ingen har hittills lyckats prognostisera lönerna på ett bra sätt.

2, Många tycker räntehöjningarna är små, att bantningen av balansräkningen är försiktig. Amerikanska hushåll har fortfarande väldigt mycket lån, ca 70% av BNP. Även företagen har byggt upp en stor skuld. Därutöver ligger statsskulden på 100%+. Även om räntekostnaden bara ökar med 1% för alla inblandade så är det mycket pengar som går till räntekostnader. Visst, någons räntekostnader är en annans ränteintäkter. Men räntekostnader har en tendens att ryckas direkt från plånboken, medan en ränteintäkt gärna stannar i portföljen. En stor del av ränteintäkterna lämnar dessutom landet. Vi ska inte ta tillväxt och jobbskapande för givet. Blir konjunkturen ljummen så lär inte FED höja så pass aggressivt. Precis som i Sverige så innebär en liten räntehöjning idag, samma sak som en stor för 20 år sedan.

3, Ingen vet, inte ens FED, hur stor inverkan på räntorna det blir av att rulla av 50mdr i månaden. Det enda man kan göra är regressioner på när man köpte tidigare, och sen anta att de får samma inverkan på andra hållet. Men det är bara en best guess. Ingen prognos. Man har ju aldrig gjort det tidigare. Blir pressen på räntor och spreadar tillräckligt stor, så kommer det hålla tillbaka regelrätta höjningar då själva Qexit får samma effekt som en räntehöjning.

Hur som helt, om FED höjer till 1,25% i september. Samt inleder Qexit under Q4 så borde en 10-åring kunna stå i 2,75-3,00% givet att 1, synen på Trump balanseras och 2, ekonomin tuggar på hyfsat. Idag ligger 10-åringen i 2,14%. Det är alltså en stor diskrepans mellan vad FED tror och vill, och vad marknaden prisar in!!!! Någon kommer till slut att ha fel, och det kommer ha stora konsekvenser tror jag!

Lawrence Summers skriver i Washinton Post att FED gör ett misstag som höjer räntan, överhuvudtaget. Han menar att FED har haft fel i sina inflationsprognoser etc under många år, vilket i grunden handlar om att FED har haft fel kring att tillväxt och jobbskapande inte har utmynnat i den löne- och inflationstakt man hade kunnat förvänta sig. Anledningen är att skuldberget tillsammans med strukturellt låg tillväxt under många år utmynnat i en ekonomi som inte är i recession men inte heller klassisk högkonjunktur. Den skapar förvisso jobb, men den leder inte till inflation. Lower trending growth helt enkelt. Där har han länge haft rätt. Han förespråkar istället en annan strategi. En strategi där FED borde bibehållit NOLL ränta fram till den dagen inflationen passerar 2%, uppbackad av tillväxt, jobbskapande, lönebildning och annan realekonomisk data som rimmar med just den inflationsnivån. Först då bör man höja.

Rent penningpolitiskt menar han alltså att man borde gå DIREKT från kraftfullt expansiv politik till klart åtstramande. Istället för som nu där de sakta rör sig från expansiv till balanserad trots att det inte finns nåt inflationshot, men där ekonomin ser ut att må hyfsat bra och där det skapas jobb. Tanken lockar! Den gör det för att varför hålla tillbaka ekonomins fulla potential när det inte finns några överhettningstendenser. Det är inte förrän dem börja segla upp som man måste vända på kappan.

Innan vi går in på anledningarna låt mig första bara säga att så här långt verkar det inte som om Feds fyra höjningar bromsat upp ekonomin nämnvärt. Å andra sidan är det svårt att veta hur mycket bättre det hade varit om de inte genomfört dem. Jag ser två skäl till varför FEDs strategi är att föredra:

1, Avrullningen av balansräkningen fungerar inte förrän realräntorna närmar sig noll. Att FED rullar av betyder att någon annan måste ta över stats- och bostadsskulden. Varför skulle en rationell investerare göra det till negativ realränta. Höjningarna är ett led i att framgångsrikt kunna rulla av balansräkningen vilket är önskvärt inför nästa stora recession.

2, Det finns flera exempel i historien där en centralbank hamnar bakom kurvan. Dvs höjer eller sänker på tok för sent. Problemet när en centralbank försöker hinna ikapp utvecklingen med sin politik är att marknaden blir osäker, och förtroendet kan få sig en törn, med tråkiga konsekvenser. Särskilt i utvecklingsmarknader har detta varit vanligt. Att ha en gradvis försiktig övergång av penningpolitik har visat sig skonsammare mot ekonomin. Konjunktursvängningarna blir mindre. Det finns också en risk att inflationen biter sig fast vilket tvingar FED att höja väsentligt mer än vad man annars tänkt sig. När höjningarna väl biter så blir också inbromsningen kraftigare. Att ligga bakom kurvan och göra stora och hastiga ingrepp har alltså historiskt inte varit en vinnande strategi. Det finns en stor nytta i att marknadens aktörer hyggligt kan förutspå och planera inför FEDs politik. Något som blir svårt att de går från svart till vitt.

Nog om FED.

Igår kom även Core CPI. Den kom in på mycket svaga 1,7% mot 1,9 väntat och fg 1,9. Den indikerar en Core PCE på ca 1,2%. Hur mycket som prisfallet på telefonitjänster står för vet jag inte. Men någon tiondel är det säkert. Detaljhandelsdatan var också svag då den sjönk med 0,3% jämfört med månaden innan. Marknaden hade väntat sig att den skulle vara oförändrad. Konsumenternas shoppingvilja är viktig då den representerar 70% av ekonomin. Shoppingvilja är en sak, köpkraft en annan. Köpkraft, dvs alla som jobbar X lönen, rensat för inflationen, håller sig. Men ska USA växa upp mot 3% så krävs det mycket mer. Jobbskapandet är en viktig faktor även framgent.

Atlanta GDPnow blippade faktiskt upp igår….

https://www.frbatlanta.org/cqer/research/gdpnow

Om ni följer Twittrar, så måste ni följa Martin Enlund på Nordea. Knivskarpa charts om du frågar mig…

Nedan chart visar kopplingen mellan arbetslöshet, dvs tajthet på arbetsmarknaden, och löneförväntningar i Sverige. Mellan 2013-2017 har kopplingen inte alls följt det historiska mönstret. Därför Riksbanken och tusentals förståsigpåare haft fel om inflation och räntor i så många år. Idag ligger lönetakten på strax över 2%. Ur ett historiskt perspektiv borde den ligga över 3%. 1% skillnad. Översatt till kärninflation så är det skillnaden mellan att ligga över och under 2%-målet, och som därför utmynnar i två helt skilda typer av penningpolitik.

Hur ofta läser ni inte i tidningarna, ”Sverige går som tåget, men Ingves gör inte ett skvatt för att inflationen är låg. Vakna Ingves!”. Jag skulle vilja se följande rubrik ”Sverige går som tåget, men lönerna rör sig inte ur fläcken vilket medför att inflationen är låg. Varför får inte vanligt folk högre lön om Sverige går så bra? ”.

Prospera kom med sin undersökning. Det verkar inte heller som att lönerna kommer att ta fart under 2017 heller i varje fall. Undrar vad Riksbanken tycker om det givet deras RU-indikator?

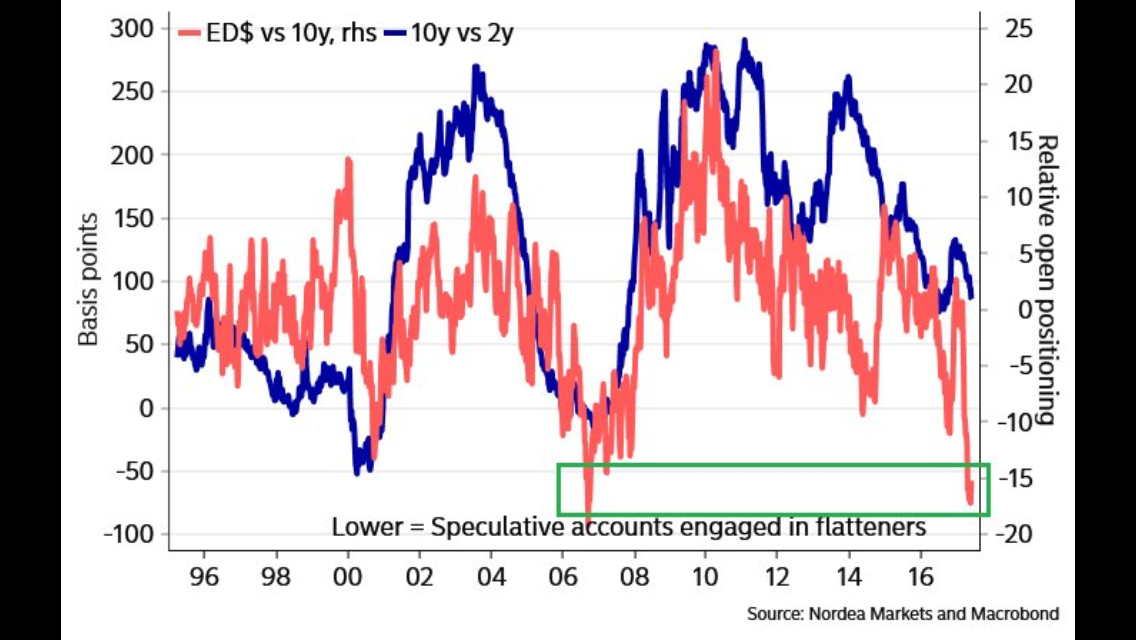

Många har noterat att den amerikanska korträntorna har letat sig uppåt i takt med att FEDs höjning närmar sig, samtidigt som långräntorna sjunker. Man kan avläsa hur marknaden har positionerat sig i att kurvan ska flackas av. Tydligen är vi nere på nivåer som vi senast såg sent 2006.

Man kan tolka detta på två rätt extrema sätt.

1, Antingen att marknaden likt 2006/2007 prisar in ett kraftigt fall av yieldkurvan. Dvs ner mot 0 till -100. Vilket kan ske genom att både långa och korta räntor faller, eller bara långa. Jag kan bara tolka det som en kraftig Risk off marknad om 10-åringen skulle fall från dagens 2,1% mot 1,1%. Vilket är samma sak som att säga att vi står inför recession och kraftiga vinstminskningar bland företagen. Börskrasch såklart!

2, Eller, det man får hoppas på kanske, är att utplaningen har nåt vägs ende, och givet att konjunkturen puttrar på så är det bara en tidsfråga innan vårens lite oroliga marknadsläge kommer vältras över i ett mer unisont positivt…. där långräntorna återigen börjar stiga. Till följd av att folk säljer långa bonds och köper risk.

Time will tell!

Det har även kommit en radda Kina data.

Retail sales kom in på 10,7% mot väntat 10,7 och fg 10,7.. gäsp

IP kom in på 6,5% mot väntat 6,4 och fg 6,5… gäsp

FAI kom in på 8,6 mot väntat 8,8 och fg 8,9… gäsp. Infrastruktur investeringar blir mindre och mindre. Kina konsumenten är helt avgörande för tillväxten kommande år.

CPI kom in på 1,5% mot väntat 1,5 och fg 1,2. PPI kom in på 5,5 mot väntat 5,6 och fg 6,4. Gäsp

Exporten kom in på 8,7 mot väntat 7,2 och fg 8,0. Importen kom in på 14,8 mot väntat 8,3 och fg 11,9.

FX reserver kom in på 3,056 mot fg 3,029. Det är 4e månaden i rad de kommer inte bättre, och därmed har fallet bromsats upp. Det är verkligen ett sundhetstecken, och en av nyckelvariablerna om en hard landing skulle bli aktuell.

Även M2 kom in okej, 9,6% YoY mot väntat 10,4 och fg 10,5.

Kina känns så stabilt att jag nästan inte borde rapportera om det. Men om jag inte håller koll på denna gigant, så kan jag inte heller vara beredd på om en hard landing närmar sig. Detsamma går att säga om amerikanska bostadspriser.

Jag är lite förvånad över marknadens reaktion på FED. Så länge som OMX 1600ish nivån håller så tror jag den här baissigheten kan vara en fint. FED säger att det kommer att bli bättre. Men marknaden tar inte till sig av det. Marknaden verkar tro att stöket kring Trump kan sätta avtryck. FED nämner typ inte Trump. Maj-oktober är en svag börsperiod, men det här med anomalier ska man ta med en nypa salt. Jag tror det finns fortsatt goda chanser för en pigg sommarbörs. Men kanske en korrigerande höstbörs. Vi får se helt enkelt.

Njut av sommaren!

Intressant!

Det skulle vara fantastiskt om du på något sätt kunde visualisera mr Smith och balansräkning och annat enligt ovan qexitjox på något schematiskt vis, ett antal boxar som pengar flyttas runt emellan, jag förstår nästan men inte fullt ut , men är angelägen om att förstå. Eller en animerad kortfilm??

haha jo jag har tänkt på det några gånger.

Problemet är att jag liksom inte haft tid att göra det….. får se om jag kan skaka fram nåt!

Anledningen till varför lönerna inte ökar i Sverige är att arbetsmarknaden inte är tillräckligt tajt…

Jag sökte ett vikariat hos en kommun som ekonomiadministratör…är rätt så random jobb. De var 200 sökande…om arbetsmarknaden hade varit tajt hade de varit 10-20 sökande?

Lön 26 tkr dvs en skitlön med andra ord…

Nu vill ju alliansen sänka ingångslönerna också…lär ju inte bidra till inflation?

Inget går upp mot exempel från verkligheten