OMX är uppe på AYH nivåer utan att riktigt orka bryta. Men visst finns det goda chanser! Bryter vi här väntar test av ATH 1,720. Om inte, så väntar fortsatt konsolidering.

Det kom arbetsmarknadsdata från Sverige idag. Den säsongsrensade arbetslösheten ligger på 6,7%. Tor Borg på SBAB slår fast att det skapats 500,000 jobb sedan konjunkturbotten 2009. För det första tycker jag det är mer rättvist att mäta sedan förra konjunkturtoppen, men okej, låt gå för den! 500,000 jobb på 8 år, är 62,500 nya jobb om året. Det är en ökning av antalet anställda med drygt 1% om året. Det är klent ur ett historiskt perspektiv, om man mäter från konjunkturbottnar vill säga. Mäter man sedan förra konjunkturtoppen så ligger jobbskapandet under 1% om året. Även det klent ur ett historiskt perspektiv. Men vän av ordning så vill jag ändå tillägga att jobbskapartakten är högre senaste 2 åren. Bara i maj låg den på nästan 2% jämfört med för ett år sedan. Det tar sig! Det går som sagt att leka med siffrorna, men faktum kvarstår: Det skapas jobb, men i långsammare takt än vad det brukar under konjunkturuppgångar. Det är inte så konstigt. Även tillväxten har varit lägre.

Jag tror detta är en av huvudskälen till att löneinflationen inte tagit fart. Tillsammans med andra aspekter som den Demografiska faktorn (som att gamla höglönetagare slutar och unga låglönetagare börjar), servicesektorns framväxt, globalisering, digitalisering, svag tillväxt i Europa, fortsatt slack på arbetsmarknaden i vissa branscher och regioner, höga reallöner driver inte på nominella löner, lönsamhetsorienterade företag……. för att nämna några faktorer av många.

Tar inte lönerna fart, så gör inte priserna det. Då blir räntorna och penningpolitiken därefter. Det är inte bara Sverige som upplever det här!

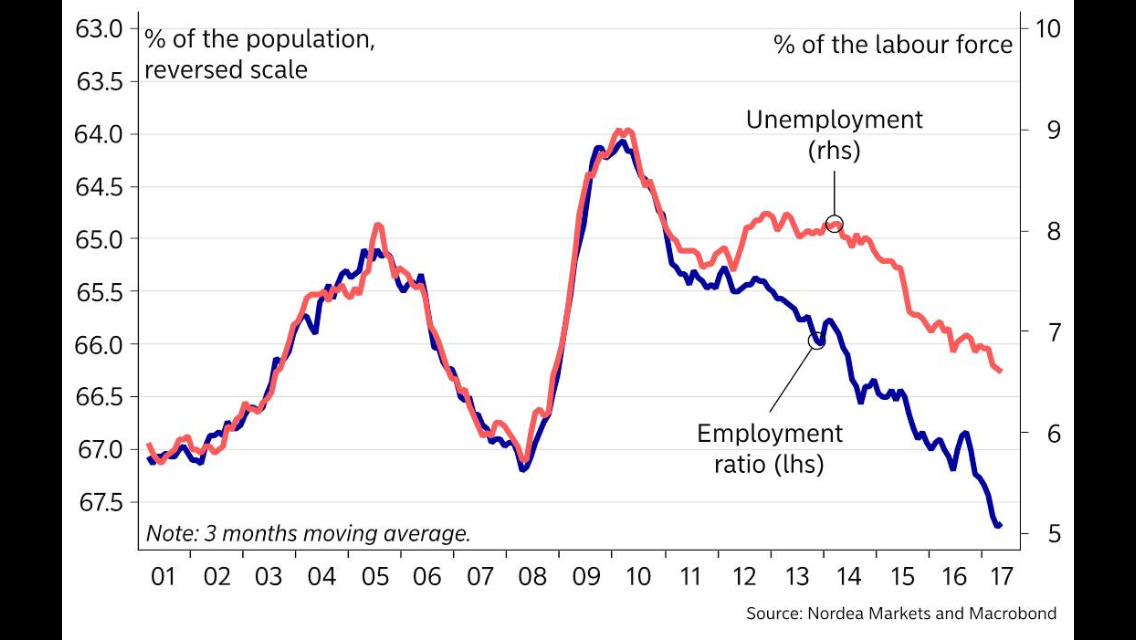

Sen tittar nog gärna Riksbanken på nedan graf. Den visar att 68% av befolkningen har ett jobb att gå till…… det har tidigare fört med sig lönebildning. Senast under 2007/2008. Kanske får de rätt igen?

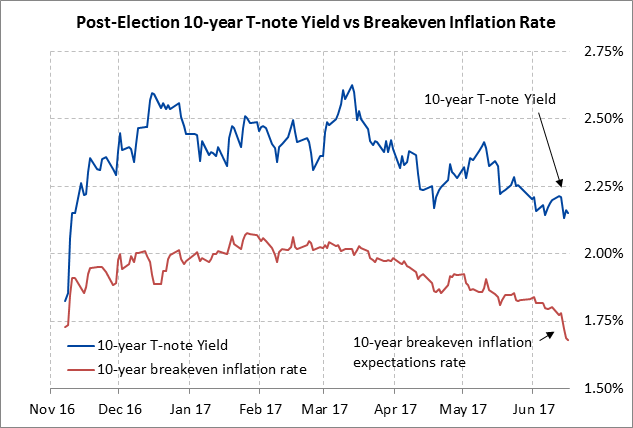

Amerikanska 10-åringen

I början av april låg den på 2,6%. Sedan dess har den trillat ner till 2,17%. Samtidigt har FED höjt från 0,50 till 1,00%. Nedan chart visar var den förväntade inflationstakten ligger, något som man kan bryta ur från de nominella och reala räntorna. Den har fallit från ca 2% i april. Dvs marknaden trodde då på att en långsiktig inflationstakt om 2% var inom räckhåll. Idag har den fallit till ca 1,7%. Det låter lite, men det är trenden som är intressant. Marknaden prisar nämligen in sämre tillväxt och sämre tider. Om det har med Trump rabatten att göra, eller att man de facto börjar prisa in slutet av en konjunkturcykel vågar jag inte riktigt svara på. Det kan också vara en kombination då Trump och recession kan gå hand i hand. Svårt att säga.

Det kan även vara temporör pessimism. Vi var ju där senast för ett år sen. Då skrev man om olja, kina, brexit och ”tänk om Trump vinner, då går allt åt skogen”. Även då var räntorna och inflationsförväntningarna låga. För att sen några månader senare vara bortblåsta. De här 6-månaders cyklerna i sentimentet kan fortsätta ett tag till.

Därmed inte sagt att vi sakta men säkert rör oss mot nästa recession. Det är inte en prognos, det är 100% säkert!

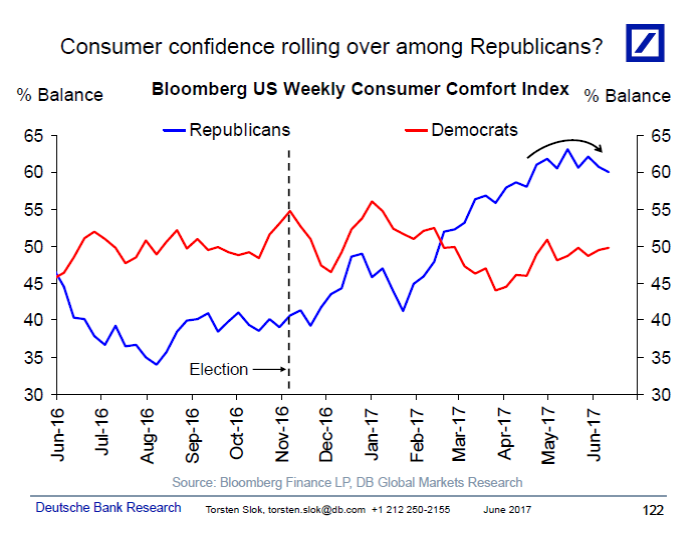

Det har kommit Consumer Confidence data från USA. Den är på en fortsatt hög nivå även om den troligtvis har toppat ur. Se nedan chart. Den visar att Demokraterna har blivit lite gladare senaste två månaderna. Inte så konstigt. Men den pekar också på att Republikanernas Trumpism tappat momentum men är på en fortsatt hög nivå. Jag tror det krävs en hel del innan den brakar i backen. Även om många skulle glädja sig över att Trump fick suga på egen medicin ”You are fired!”, så är det rent kapitalmarknadsmässigt inte bra för någon på kort sikt. Därmed inte sagt att det ska hända. Men hursomhelst tror jag Republikanernas support för sin president är en nyckelkomponent kommande 12 månader. Många i kongressen vågar inte vända Trump ryggen då det vore politiskt självmord så länge som folket gillar sin Donald. Men om stödet sviker är det nog många som skulle vilja sätta kniven i ryggen på honom.

Konsumentförtroende, som i så många andra länder, handlar om två saker. Ett hushålls balans- och resultaträkning. Resultaträkningen bygger på om hushållet har lön eller ej, och om de sitter säkert på jobbet eller ej. Disponibel inkomst efter räntor spelar också in. Balansräkningen handlar för de flesta till 90% om värdet på bostaden minus skulderna. Eftersom lånen förändras långsamt, så handlar det om värdet på bostaden.

Bostadspriserna i USA ligger generellt nära ATH nivåer, dvs i nivå med 2007. I vissa stater högre, i andra lägre. Men generellt är det så. Kommer de fortsätta att stiga? Vet ej, men det är en rätt ointressant fråga. Frågan är vad nedsidan är? Vi vill inte de ska falla. Just nu är det många som säger att det är superbra förhållanden att sälja. Se graf nedan. Men de sa det för ett år sedan också. Även 2004 sa man det. Tre år innan toppen. så man kanske inte ska dra på för stora växlar av detta. Men man ska ha det i bakhuvudet!

På fredag när vi äter sill kommer Flash PMIs från Europa, USA och Kina. Det är egentligen den enda datan jag fäster någon vikt vid denna vecka!!!

Njut av sommaren!!!