SPX öppnade starkt, men så kom säljarna in och det faller till lägsta på över en vecka. Rekylen är här! Eller, för sen vänder det upp igen och stänger mittemellan. Helvete vad spännande. Tittar jag på dollarn, som är stark, och 10-åringen, som faller, så får jag Risk-Off vibbar. Det betyder rekyl. Men sen säger optimisten i mig, tänk om vi får ett Kina-USA avtal snart, som kommer ge PMIs etc en rejäl knuff uppåt. Hur kommer alla som sitter på cash och är rädda för recession/utdragen soft patch att resonera då? Den rörelsen vill man ju inte missa. Hälsosammast hade väl ändå varit om vi kunde komma ner några procent och samla kraft inför nästa uppgång mot All Time High.

I veckan är den Amerikanska jobbdatan viktigast. Lönerna kommer fortsätta att vara starka, de laggar nämligen den ekonomiska utvecklingen med nån månad. Men de har ändå bäring på kärninflationen så de är vrålviktiga såklart. Å andra sidan hade inte FED varit så självsäkra i sin duvighet om de inte visste att löner och kärninflation har ”gjort sitt bästa” så här långt.

———————–

Jag har på senare tid fått en del frågor om makro. Vissa hissar, andra dissar. Låt mig bara klargöra några punkter:

1, Makro analytiker är vi allihopa

Många tycker makro verkar komplicerat och flummigt. Andra tycker det är humbug, och man ska lägga tid på bolagsanalysen. Men jag vågar hävdar att vi alla är makroanalytiker, medvetet eller omedvetet. När man analyserar ett bolag, så måste man bilda sig en uppfattning om marknaden de säljer sina produkter på. Vidare måste man bilda en uppfattning om kostnadsutvecklingen. I grunden och botten är det en typ av makroanalys man gör när man försöker förstå sig på löner, råvaruutveckling, tillväxt på marknaden bolaget verkar på och tusen andra saker. Gör man inte det utan bara lyssnar på bolagsledningen är man inte en bra analytiker. En bra bolagsanalytiker är oftast en bra makroanalytiker, medvetet eller omedvetet. Hur många bilar kommer Bilia sälja i år? Är inte det makro så vet jag inte vad makro är.

2, Skillnad på prognoser och prognoser

Det råder en stor skepsis kring makroprognoser. Skälet är att de anses ofta pricka fel. När en aktieanalytiker däremot gör en prognos som inte slår in då det seglade in en ”svart svan” eller nåt så är investerarna ofta mer förlåtande. Den där svanen gick ju inte att prognostisera säger man. Men är det inte ett jävla trams. Att prognostisera framtida vinst är knepigt, för det är knepigt att veta vad som ska hända i framtiden. Makroprognoser är ingen skillnad. Prognoser handlar inte om att veta vad som ska hända i framtiden. Utan ha en förståelse för vad som händer, och inte händer. Makro är inte annorlunda. Man tjänar inte pengar på att ha rätt. Man tjänar pengar på att ha mindre fel än andra i marknaden.

3, Makro analys är inte börsanalys

Många tror felaktigt att makroanalys är samma sak som börsanalys. Det är det inte. En gedigen makroanalys är användbar när man försöker sig på en börsanalys. Ungefär som att en gedigen bolagsanalys är bra att ha när man gör en aktie- eller obligationsanalys.

4, Gör skillnad på ledande och laggande makro

Laggande makro säger lika mycket som en kvartalsrapport. Den visar hur historien har varit. Det kan finnas skärvor av information som visar var vi är på väg. Men på det stora hela är det bara history. Ledande makro, kallas även för sentimentsdata. Dvs man frågar folk vad de tror om framtiden, vad de har planerat att göra. Anställa, göra inköp, investera, höja priserna, spara, shoppa osv…. den datan säger något om framtiden. Men den har fel ibland. Det beror nämligen på att det är en sak att säga att man ska köpa en ny bil, och sen faktiskt göra det. Det är den ledande datans nackdel. Ränte- och valutamarknaden är också en typ av makroindikatorer, som oftast är ledande. Där frågar man ju inte folk, men rörelserna visar ofta hur folk tänker. Eftersom börsen prisar in framtiden, och inte historien, så är ledande data att föredra. Men glöm inte att studera den laggande datan, för när man sätter ihop den med den ledande så blir oftast bilden tydligare. Vi präglas nämligen av historien när vi gissar framtiden.

—————————-

Vi kan diskutera i evighet om skuldberget kommer knäcka oss, sabotera alla FIAT valutor i världen och få guldet att rusa. Men det är min övertygelse att detta kommer inte att hända bara för att skuldberget är stort. För då hade det hänt för längesen. Det måste till defaults. Aktörerna bakom, långivare och låntagare, måste börja svika sina ingångna kontrakt. Historiskt har detta hänt när räntekostnaderna blir för stora relativt de inkomsterna som ska finansiera dem. Antingen genom att inkomsterna faller eller att räntekostnaderna stiger, eller en kombination. Det är relationen mellan de här som är intressanta. Inkomsterna faller med recession. Recession kommer oftast när räntekostnaderna blir för höga. De blir för höga när räntorna stiger. Räntorna stiger oftast när inflationen stiger. Inflationen stiger när lönerna stiger. Men vad driver lönerna?

Lönerna stiger när du inte kan anställa någon från gatan, utan måste börja rekrytera från en konkurrent. Arbetsmarknaden är tajt.

Men jag tror inte det räcker. Idag finns det andra faktorer som spelar in.

1, Globaliseringens effekter

2, Digitaliseringens effekter

3, Fackförbunden har tappat makt som lönedrivare när marknaden blir mindre lokal.

4, Högavlönade 40-talister går i pension, och lågavlönade tar deras jobb

5, Tjänste- och Gigsektorns allt mer dominerande roll

6, Strukturellt lägre Tillväxt i nominella termer bidrar till nominellt låga löner. Ökar inte företagens försäljning så snabbt, så är det ett effektivt sätt att förstöra vinstmarginaler genom att höja lönerna snabbare än försäljningstillväxt. Det är ett starkt incitament för företagen. Jag har länge hävdat att Philips borde kompletteras med Tillväxt. Förutom en tajt arbetsmarknad krävs god tillväxt för att skapa hög löneinflation.

7, Reallönerna är inte så dåliga faktiskt, det håller tillbaks nominella löner. Både arbetstagare och arbetsgivare vet att om priserna inte förändras, så finns det inte lika stor press att höja lönerna för bibehålla köpkraft jämfört om det hade varit tvärtom.

8, För att lönerna ska ta fart krävs inte bara tajt arbetsmarknad och god tillväxt. Det krävs även god Produktivitet. Annars ger bara företagarna bort vinstmarginal om de höjer lönerna. Produktiviteten har varit låg, därför är de obenägna att höja.

9, Vi tycker det händer mycket där ute, nya företag växer fram och blomstrar. Men om man tänker efter så växer kakan ganska sakta. Det är gott om disruptiva faktorer som slår igenom och företag byter marknadsandelar. Amazon och Alibaba blomstrar. Samtidigt står gamla shoppingcenter och gapar tomma. Några har fått nya jobb, andra har mist sina.

10, Polacker. Vad hade byggkostnaderna i Sverige varit om det bara fanns svenska snickare? Även om jag anser att arbetsmarknaden är vår sista knappa resurs, så är den också i förändring och är rörlig.

11, Indier. Den svenske IT-konsulten skickar i väg rådata på natten för bearbetning. Indirekt håller det tillbaka löner.

12, Hög skuldsättning omöjliggör trendande tillväxt i linje med 1950-2007. Vi kan köpa hur många kaffe lattes vi vill för 45kr, de ger ett ganska litet BNP bidrag. Jämför det med när vi byggde miljonprogrammen, eller när 40-talisterna byggde sitt första hus å 70-talet, eller när Scania anlade en fabrik. Det skapade en typ av tillväxt som vi har svårt att komma upp i. Särskilt när skuldsättningen är så hög som den är. Big Ticket Items är svåra att storsatsa på för väst när skulden redan är så hög. Tillväxten 2000-2050 kan aldrig bli så hög som den som 1950-2000. Jag tror det leder till relativt lägre tillväxt.

13, låg sysselsättningsgrad i OECD. Vi talar om att det skapats en massa jobb i väst senaste 10 åren och att arbetsmarknaden på sina håll är tajt. Men tittar man på sysselsättningsgraden i OECD så är den en bra bit från 2007 och 2000. Är arbetsmarknaden så tajt egentligen?

14, Geografiska skillnader. Det är stor skillnad mellan stad och landsbygd. Inte bara i Sverige. Storstäderna uppvisar stark tillväxt. Ute på landsbygden har man svårt att identifiera sig med högkonjunktur.

15, Skuldbergets inbyggda broms och gas. Låg tillväxt leder till låg inflation… låg inflation leder till låga räntor, som leder till låga räntekostnader, som skapar konsumtionsutrymme, som leder till tillväxt, som leder till stigande inflation…. ja ni fattar. Höga skulder skapar en typ av zombie miljö med tillväxt kring 2% +/-1%. Tillväxt över 3% tvingar oss tillbaks in i intervallet. Tillväxt under 1% tvingar oss upp i intervallet. Det har pågått länge, och kan kanske pågå länge till.

———————————-

Det har också diskuterats om vad inflation är. Är det monetära basen? Dvs alla utestående pengar. Eller är det KPI-index. Frågan är snarare. Vad är skillnaden mellan prisinflation och tillgångsinflation?

Låg pris inflation, leder till låga räntor, som leder till hög asset inflation. Hög pris inflation hade skapat låg tillgångsinflation. Det handlar inte om vilken som är rätt och vilken som är fel. De leder varandra, och har negativ korrelation.

Men många tror att en vacker dag kommer räntemarknaden kräva 10% ränta på ett riskfritt statspapper med ett års löptid. För det är vad inflationen, mätt som monetära basen, har utvecklats. Det fungerar inte så. Den dagen någon kräver 10%, så kommer alla inse att vi kan investera pengarna till 10% ränta under ett år, och ett år senare kunna köpa nästan 10% mer varor och tjänster för pengarna. Det gör att någon hade accepterat 9% för att göra samma sak, och vips hade vi fått en spiral ner till där vi är idag. Utbud/Efterfrågan. Men bostäderna har ju gått upp så mycket i pris. Borde inte det speglas i bilden? Jo men det gör det. Men priset på bostaden är inte köpeskillingen. Priset på att bo är räntekostnaden du betalar till banken varje månad. Där har vi sett kraftig DEFLATION. Priset på en aktie är inte aktiekursen, det är earningsyield, inversen av PE.

Många är oroliga för tillgångsprisernas uppgång, då förklaringen bakom den stavas låga räntor, då låga räntor lett till utlåning som tryckt upp tillgångspriserna. Vi har låga räntor som en följd av låg prisinflation. Det är alltså inte tillgångspriserna som borde oroa någon. Det är var prisinflationen tar vägen. För det är den som bestämmer tillgångspriserna.

Om inflation, eller rättare sagt pengaförstörelsen legat på 8-10% om året som vissa hävdar, så hade ett hushåll blivit dubbelt så fattigt senaste 10 åren på ett ungefär. Eftersom kostnaderna blivit mer än dubbelt så höga samtidigt som inkomsterna bara stigit marginellt. Men så är det inte. Vi har det bättre idag än för 10 år sedan. Vi får mer för att räntekostnaderna har minskat som andel av våra inkomster. Vi får mer varor och tjänster för vår månadslön idag, efter skatt och räntekostnader, än för 10 år sedan. Dessutom håller varorna högre kvalitet. Om vi verkligen hade haft inflation på 10% så hade det inte varit fallet. Det handlar om att penningmängden har ökat med 8-10% om året, men inte prisinflationen. Det är tillgångsinflation som drivit upp penningmängden.

Säg att priserna på bostäder och aktier varit svaga senaste 10 åren. Räntekostnaderna på boende hade varit avsevärt högre, och bolagsvinsterna avsevärt mindre. Då hade vi inte sagt, ”sicken tur att inflationen, mätt som monetära basen, är så låg”.

Jag ser stora problem med skuldsättningen i framtiden. Men skuld är inget kriminellt, det är något högst normalt i en ekonomi som växer, där överskott finansierar framtida tillväxt i utbyte mot en ränta. Det är ett bra system. Det är när skuldsättningen blir överskuldsättning och går till felaktig utlåning som det slår slint. Det är inte fel när en familj med två normala relativt konjunkturoberoende jobb tar ett litet lån, sett till sin inkomst, och köper sig en bostad, som de sedan amorterar ner fram till sin pension. Där lånets ursprung kommer från pensionspengar, som växer till sig med den ränta det genererar. Det är tvärtom väldigt sunt. Problemet är när man lånar ut enorma summor till folk utan inkomst mot nollränta och sen paketerar lånet som något riskfritt och säljer till Norska pensionärer samtidigt som räntorna börjar stiga kraftigt. (Subprime/Lehman). Då går det åt helvete!

———————————-

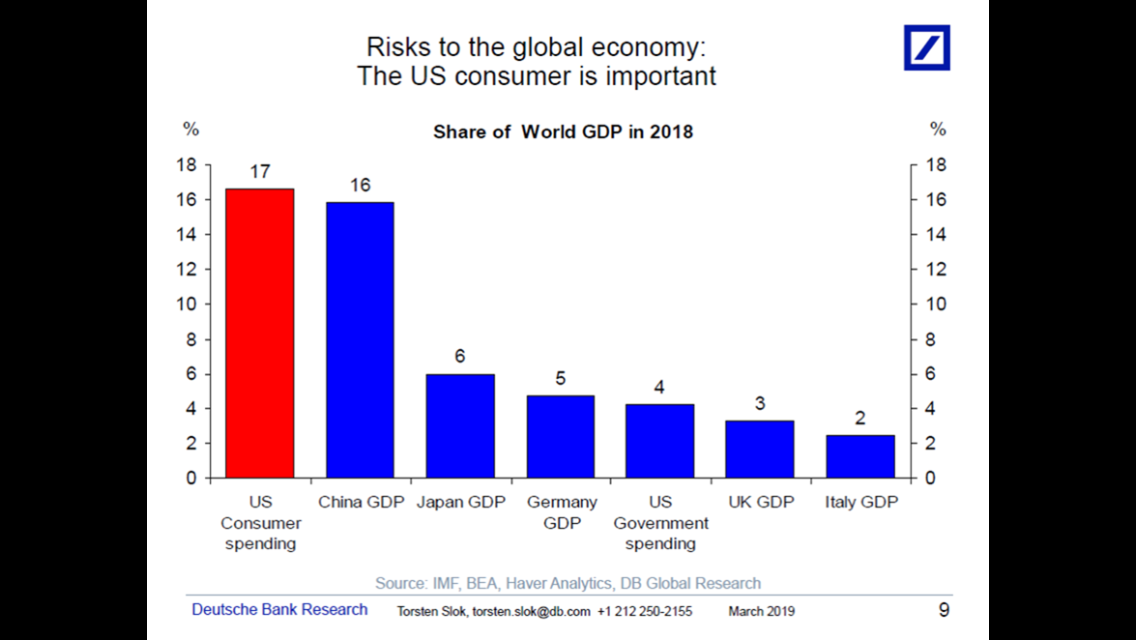

Nedan chart är synnerligen intressant

Den visar att Europa i tidigare konjunkturer uppvisat 12%/år vinsttillväxt, där merparten kommer från top line growth. I den här cykeln ligger den på 0,3%. Tror ni Europeiska företag är intresserade av att höja lönerna. I USA ser det bättre ut. Men väldigt lite har kommit från top line. Det mesta har kommit från dassiga löner, låga räntekostnader, mindre investeringar och skatter. Tror ni Amerikanska företag har jätteincitament att höja löner i soft patch?

Goldman tittade på hur tillväxten blir EFTER en soft patch… och föga förvånande brukar den bli rätt bra. Kan USA växa med 3% igen 2020?

Vi pratar mycket om Kina nu för tiden…. men sin vana trogen, är Mr and Mrs Smith fortfarande viktigast

Jag förstår faktiskt inte hur de räknat fram nedan. 2,4% verkar lite. Åtminstone enligt mina beräkningar. Men om vi struntar i det och bara fokuserar på var vi är nu jämfört med vid tidigare toppar….. så räcker det alltså inte med 2,25% ränta i USA för att framkalla recession. Åtminstone om historien får utgöra guide

Trevlig vecka!

Hej och tack för ett bra inlägg.

Misstänker att du lyssnat på Börspoddens intervju med Martin Sandquist…?

Hej, jag har inte hunnit lyssna på hela, men han är knappast det förste som i så fall kör retoriken ”skuldberget kommer krossa allt och de som har guld är ensamma vinnare”. Den har jag hört i många år. Jag säger inte emot… skulder har tvingat in oss i djupa recessioner och kraschat valutor förr.

Men jag har liksom inte samma horisont utan tar en dag i taget. Jag har dessutom inte sett någon riktigt hållbar händelsekedja på hur det exakt kommer att gå till heller. Jag gillar ju att tänka i termer av ”connecting dots”

Makro är både intressant och viktigt! Tack för en tänkvärd genomgång av detta.

Tror inte jag sett att dig kommentera förändringar i valutakurser. Är det något du följer och tar med i din makroanalys?

Förlåt att jag inte svarat tidigare…

Jag tycker jag berör dollarn ständigt och jämnt… det är en enligt mig en av de absolut viktigaste ledande ”makroindikatorerna”.

Grovt använder jag den på två sätt

1, se hur en valuta reagerar när det kommer information. Då behöver man egentligen inte läsa några rapporter eller artiklar.. valutan berättar ofta hur marknaden tolkar information

2, valutor bestäms över tid av realräntespreaden…. så omvänt kan man säga att stora rörelser i valutor prisar in en förändring i den här, vilket alltså kan översättas till att valutor prisar in en förändring i räntor, inflation eller centralbanks beslut… alltså rätt viktiga saker ur ett makroperspektiv

Tack för svar! Får gå tillbaka och läsa dina inlägg noggrannare…

Hela ditt resonemang borde utmynna i att även du förkastar den svenska riksbankens inflationsmål. Du räknar helt riktigt mängder med faktorer som är inflationsdämpande men reflekterar inte över varför inflationsmålet bör verklighetsanpassas.

Jag ser två problem med att förändra inflationsmålet.

Ponera att man sätter det till 1%. Det är bara en exempelsiffra, jag hade lika gärna kunnat säga 0,5 eller 1,5%. Det är för att illustrera vad som händer:

1, LAS, lagen om anställningsskydd, gör att man inte kan sänka löner på anställda. Blir det dåliga tider så säger man upp personalen om man vill få ner lönekostnaderna. Därmed kan sägas att löneutvecklingen pendlar mellan 0% och uppåt. Eftersom vi vet att inflationen över tid strukturellt är en funktion av löneutvecklingen så är det därför rimligt att anta att inflationen trots allt är positiv. Om vi har ett inflationsmål om 1% så innebär det allt annat lika att Riksbanken hamnar i ett läge där inflationen ligger över målet, jämfört med om inflationsmålet är 2%. Det innebär att Riksbanken oftare måste gå ut och kraftigt höja räntan i syfte att få ner inflationen. Höjda räntor innebär lägre tillväxt, som innebär att färre jobb skapas. Detta är önskvärt om man anser att dagens inflationsmål leder till överhettning och skadliga effekter. Men några sådana har vi inte i klassisk mening. Vi har EN stor indirekt bi-effekt, och det är att vissa hushåll överskuldsätter sig. Detta går att lösa på annat sätt, genom ex skuldkvotstak. Vad vi kommer upptäcka är att lika svårt som det är idag att få upp inflationen, lika svårt kommer det vara att trycka ner den under 1%. Det innebär nämligen att löneinflationen måste ner under 2%. Det betyder att Riksbanken måste höja räntorna exceptionellt mycket i syfte att bromsa konjunkturen, skapa hög arbetslöshet, och därmed ett så pass stor slack i arbetsmarknaden att löneförhandlingar utmynnar i mycket mycket små löneökningar. Gör dem inte det, så kommer det inte att utmynna i tillräckligt låg inflation, och därmed uppnår man inte målet. Jag skulle säga att det är en riktigt dålig ide då Riksbanken kommer vara tvungen att hålla uppe arbetslösheten onaturligt och tillväxten onaturligt låg (för hög tillväxt skapar för många jobb, som gör arbetsmarknaden tajt, vilket pressar upp lönerna). Det är ingen bra lösning för landet.

2, Växelkursen

Om två länder som handlar med varandra har olika inflationsmål blir det problematiskt på lång sikt. Vi tar ECB som motpart i vårt exempel. DE har samma mål som vi. Men ändrar vi till 1%, och alltså börjar höja räntorna kraftigt då vi idag ligger över målet, i syfte att bromsa in tillväxt och jobbkskapande och skapa slack i arbetsmarknaden, och få ner lönebildningen, samtidigt som ECB ligger under sitt inflationsmål och ligger blixtstilla med sin 0% i styrränta, så kommer den nya realräntespreaden, där vi alltså höjer kraftfullt mot kanske 2-3% (för att skapa positiva realräntor som bromsar tillväxten) och ECB står stilla göra att kronan stärks substantiellt. Vi talar inte om att gå under 10kr mot Euron utan över tid pressa den ner mot 7-8kr. Detta gör att vår exportsektor kommer få det mycket tufft, och troligtvis varslar folk. Inte för att det gör Riksbanken något. De vill ju få upp arbetslösheten. Fallande export ger fallande tillväxt. Eftersom kronan är stark blir utländska varor billiga. Importen stiger. I många fall påverkar den inhemskt producerade varor och tjänster negativt. Den stora importen pressar ner tillväxt (import är negativt för vår tillväxt, men positiv för det land som säljer sina varor till oss). Bytesbalansunderskottet börjar växa. Kronan är ju stark…. men i takt med att vi inte säljer tillräckligt med varor till utlandet, samtidigt som vi hela tiden säljer kronor för att kunna betala för vår stora import, så kommer pressen på vår egen valuta. Då börjar vi importera inflation, samtidigt som vi har problem med tillväxt. Det är ingen långsiktigt hållbar utveckling. Det är alltså ingen slump att världens stora centralbanker mer eller mindre har samma inflationsmål, även om man uttrycker det på lite olika sätt.

Men hur kommenterar du då att den norska riksbanken har en styrränta på 0,25 % istället för Ingves – 0,25 % med samma inflationsmål på 2 %? Detta trots den högre arbetslösheten inom den norska oljeindustrin samt liknande höga skuldsättning för bostadsspekulation som i Sverige.

Nu senast kom inflationen in på 3%, varav kärninflationen låg på 2,6%. Inte så konstigt, arbetslösheten ligger på 3,7% och lönerna växer med 3% om året.

Hur aggressiv penning politik man har bestäms av real räntan, och där är Norge väldigt aggressiva. Styrränta på +0,25 – inflation 2,6% =neg real styrränta på -2,35%. Svenska motsvarigheten ligger på -0,25 – 1,5% = -1,75%. Så egentligen är Norge klart mest aggressiva. Vilket också syns i deras växelkurs med Europa, den är på ATH i svaghet. Anledningen till att den inte är ännu svagare är att marknaden ändå väntar sig att Norges bank kommer att höja.

Egentligen borde SEKNOK stå i 1,0 och inte 1,1 med den realränteskillnaden, men det finns en viktig faktor. OLJA, som dessutom prissätts i Dollar. Den är för tillfället stark, vilket oftast gör att Norska kronan är några 5-10% starkare än normala samband kan förklara. Skulle Brent oljan falla ner mot 50-60 så har du nog SEKNOK i 1kr igen….