Kritikerstormen låter inte vänta på sig. Det här riskerar att pumpa upp bolånebubblan ytterligare. MEN, lyssna på vad RB säger. Det gillar inte dem heller. De hade gärna sett att bankerna slutar att låna ut pengar, typ för ett år sedan. Politikerna och Finansinspektionen gör inte sitt jobb. Den polletten måste trilla ner förr eller senare.

Så åter till om Ingves gör sitt jobb eller inte. Behövde vi en sänkning till eller var det ett policymisstag? Det tekniska svaret handlar om inflationen. Men för att vi inte ska hamna i en inflationsdiskussion där alla tror de förstår precis allt, fast där sanningen är att de flesta faktiskt missförstår eller helt inte alls förstår hur saker och ting hänger samman så borde diskussionen handla om tillväxt och jobbskapande.

Är tillväxten stark i Sverige? Ja det är den.

Vad beror den starka tillväxten på? Framförallt stark inhemsk marknad som i sin tur är kopplat låga räntor vilket gör att belånade hushåll slipper höga räntekostnader.

Är tillväxten brett förankrad (dvs mår alla hushåll och företag bra?) Nej tyvärr, det är vissa regioner, sektorer och hushåll som mår bra, andra inte. Det är de direkta och indirekta ränteeffekterna som slår ojämnt.

Är jobbskapandet starkt? Fram till förra sommaren var det inte det. Om man jämför med senaste högkonjunkturen 05-08 och fritt översatt den takten av jobbskapande på åren 10-15 så borde arbetslösheten förra året legat på 5%ish mot nästan 8%. Men det är inte så konstigt. Real och nominell tillväxt under åren 10-15 är lägre än under tidigare hyfsade konjunkturförhållanden. Ingen tillväxt, inga jobb. Lönerna, har inte rört sig heller då det totalt sett varit en arbetsgivarens marknad (även om det finns vissa hotspots där det är tvärtom). De flesta svenskar har fått se sin ekonomi bli bättre av jobbskatteavdrag och lägre räntekostnader de senaste åren. Inte högre löner. Anyhow, förra hösten började jobbskapandet tillta.

Så tillväxten är ok, om än räntedopad och inte bred. Jobbskapandet har varit svagt, men börjat tillta på sistone. Kronan är undervärderad med 10-20% mot en korg av handelsjusterade valutor och har dessutom försvagats på sistone. Allt ser ju rätt bra ut!

Nej sänkningen handlar om EN sak. FÖRHÅLLANDET TILL DRAGHI.

I höstas låg den Tyska 2-åriga Bunden på -0,25%. Samtidigt låg den svenska motsvarigheten på -0,50%. I snitt typ. Nu senaste veckan låg Bunden på -0,55% medan den svenska låg på -0,60%. Den tyska har alltså gått ner med 30 punkter, den svenska med 10 punkter. Skillnaden, den Tyska har gått ner med 20 punkter mer. Den typen av utveckling försvagar Euron mot kronan, eller om du så vill, stärker kronan mot euron. I december var kronan nere på nästan 9kr. Det störde Ingves så mycket att han började prata om valutainterventioner. Något som jag faktiskt tror han vill undvika. Men han måste göra nåt. Därför sänker han.

Varför har 2 åriga Bunden gått ner så mycket? Jo dels för att Draghi förlängde stimulanserna i december, och väntas göra ännu mer under våren om det blir någon förändring.

Varför agerar Draghi så här? Jo för att Europa totalt sett går dåligt. Ingen tillväxt, inget jobbskapande, ingen inflation. Sen finns det ljusglimat i Spanien, Tyskland, hushållens konsumtion, ökad utlåning på sina ställen osv. Men inte totalt sett.

Varför går Europa totalt sett dåligt? Jo pga omvärlden inte efterfrågar våra produkter lika mycket, och för att oljan har kraschat med negativa spridningseffekter.

Men genom att försvaga Euron så vill Draghi stimulera export, och få europeerna att konsumera inhemska varor och tjänster i större utsträckning.

Men varför stör det Ingves att kronan står i 9kr, och inte i 10kr?

Jo av samma skäl. Han vet att ekonomin i grunden går lika dåligt som den Europeiska, eller i varje fall den Tyska, men pga ränteeffekterna, så blir det bättre.

Han vill trots de fina ränteeffekterna, stimulera export, och få oss att konsumera inhemskt producerade varor och tjänster i större utsträckning. Jag var i alperna i förra veckan. Det stör honom! Han vill att kronan ska vara så pass svag att jag åker till Åre istället. Om alla gör det så går företagen i Åre bättre, och då anställer dem folk, som i sin tur handlar på annat håll…. and so it roles.

Problemet är att kronan är förhållandevis svag mot omvärlden redan, så det krävs krafttag (läs negativ ränta) för att åstadkomma detta. Ovanpå detta är nästan alla andra centralbanker duvvaktiga också. Det hade varit enklare om hela världen var lika hökaktig som FED. Men så är det inte.

Det finns ytterligare en grej som stör utvecklingen. Räntesänkningarna hade kunnat vara ännu mer gynnsamma om det inte vore för att bankerna behöll mer själva. Visst, de får fördyrade inlåningskostnader (givet att de inte erbjuder negativ ränta på sparkontot). Men totalt sett har räntenettot vuxit på alla sätt. De belånade hushållen borde kunna få ta större del av räntesänkningarna. Men bankerna är greedy… som alla andra företag.

Alla kommer nu gnälla om hur detta pumpar upp bolånebubblan. Jag håller med, DET ÄR ETT MEGA PROBLEM. Men det är inte Ingves fel. Varför är det ingen som fattar detta? Det handlar om ett systemfel där Stibor ingår i lånelöftesprinciperna. Reglera dem, ta bort Stibor, spika fast kalkylräntan, och vips upphör utlåningen. Enkelt. Sen kan Ingves sänka till minus 3% och det kommer inte hända ett skit med utlåningen.

Det handlar om Euron. Hade inte Ingves gjort någonting de närmaste månaderna så hade kronan stått under 9kr mot euron. Dit vill vi inte!

Många undrar också över ”hur långt kan han sänka egentligen?” Svaret på den är enkelt, så länge som räntespreaden ökar mellan Sverige och Europa, dvs så länge som Draghi är MER stimulativ än Ingves, så kommer Ingves vara tvungen att justera räntan i syftet att hålla kronan åtminstone stabil mot Euron. Så JA, kommer Europa falla ännu längre ner i det mörka hålet, så kommer styrräntan i Sverige fortsätta att sänkas. Och Tvärtom. Vill du se högre räntor i Sverige? Då ska du hoppas på 3% tillväxt i Europa. Tyvärr är det nästan så enkelt. Ändå tycks nästan ingen fatta det!

och så var det detta med Inflation, frågan är om jag vågar berör den nu. Men låt mig säga så här, inflationen, rätt mätt, stiger i takt med HÖG tillväxt och HÖGT jobbskapande (i relation till hur högt relationsutnyttjandet är). Den stiger väldigt fort när båda de här faktorerna pågått under lång tid. Inflationen är svag när tillväxt och jobbskapande är svagt. Det är var inflation handlar om!

En annan grej som många missförstår, och det är QE programmen. Många tycks tro att centralbankerna bara tryggt pengar som sen gått upp i rök. Som om det vore ett SMS lån och sen har man spenderat allt på krogen. Så är det inte. Föreställ er att alla världens centralbanker kommer överrens om att sälja alla statspapper (statspapper som de har på tillgångssidan, som matchas av Bank reserves på Skuldsidan, som i sin tur matchas av Bank Reserves på tillgångssidan hos bankerna, som i sin tur matchas av kundernas Insatta medel på skuldsidan) imorgon. En säljorder.

Vad kommer hända? Ränta blir hög. Den kommer bli så pass hög att alla med aktier tänker, nej men får jag så pass bra riskfri ränta, då säljer jag mina aktier och köper räntebärande av centralbankerna. Går aktierna upp i rök? Nej då, det finns köpare av dem. Det är fastighetsägarna som köper. De tänker, kan jag köpa aktier så billigt så säljer jag mina kåkar och köper aktier för pengarna. Går kåkarna upp i rök? Nej då, alla dem med kontanta medel ta ut dem från banken och köper kåkar. Vad händer med kontanta medel, jo de minskar på bankernas skuldsida. SAMTIDIGT på bankens tillgångssida minskar Bank Reserves. Samtidigt minskar Bankreserves på centralbankens skuldsida, och Ja som ni fattar, har Statspapperna minskat på centralbankens tillgångssida. Detta är en grov förenklingar, och det finns en del ifs and buts, men i princip funkar det så.

Pengarna har aldrig gått upp i rök, centralbankerna kan ”naturalisera” sin balansräkning, men det är på bekostnad av tillgångspriser i allmänhet. Nu har centralbankerna gjort tvärtom i många år, och det är därför som vi haft asset inflation. Lika lite som att assetinflation leder till ökad konsumtion och cash flow i ekonomin, kommer asset deflation leda till motsatsen. Anledningen till varför man gör det är för att stärka consumer och business confidence. Dvs centralbankerna tror, att om din förmögenhet är 10ggr större så kommer du vara 10ggr gladare, vilket får dig att vilja gå på krogen och leva som vanligt. Inte för att du har mer pengar (vilket du egentligen har om du betlar mindre i räntekostnader, men vi tar det nånannan gång) utan för att du har självförtorendet att konsumera framför att vara neggig och vara försiktig. Om alla är neggiga så leder det till recession, om alla är glada så kan vi hålla igång konjunkturen.

Nu till nåt helt annat.

Yellen var hökaktig igår. Hon sa att hon är nöjd med arbetsmarknaden, men orolig över omvärldsfaktorerna. Hon sa att FED är inne i en försiktig räntehöjarcykel, vilket betyder att hon vill höja med ca 25bp när hon höjer. Men hon öppnade upp dörren för NÄR hon höjer och hur OFTA hon höjer. Dvs det är samspel mellan löneutveckling och omvärldsfaktorer, och slutligen var Core PCE tar vägen. I mars lär hon inte höja. Men i sommar? Marknaden tror inte det, men hon har inte stängt dörren. Det beror på hur allt utvecklas.

Men trots hennes hökaktighet så sjunker räntorna, och med dem försvagas dollarn (mot Euron). Konstigt.

Vad som också är konstigt är att trots svag dollar, så sjunker oljan. Men den kanske hade varit ännu svagare med stark dollar? Hard to say.

Så oljan sjunker i enlighet med Yellens hökaktighet. Antingen misstror marknaden Yellen, dvs att hon har fel och kommer inte kunna höja på hela året. Eller har marknaden fel, och då är det bara en tidsfråga innan räntorna studsar upp, och dollarn stärks på igen. Frågan är var oljan och marknaden tar vägen då?

Oljan är börsens absolut viktigaste pekpinne just nu. Men kom ihåg att historiskt går det inte att dra några slutsatser, dvs korrelationen har slagit mellan 1 och minus ett. Ibland har det funnits kopplingar, ibland inte. Mitt råd är att titta på oljan, och förstå den, och inse att korrelationen lär släppa den dagen den fundamentala kopplingen släpper. Vi är inte där än, men innan årets slut är jag rätt säker på att oljan spelar ut sin rätt som drivkraft för börsriktningen.

37% av utdelningar och buybacks kommer från Bank och Oljebolag (sett till MSCI Europé). Det är inte lite. På senare tid har buyback bolag fått sig en rejäl törn. Dividend Aristocrats har gått betydligt bättre.

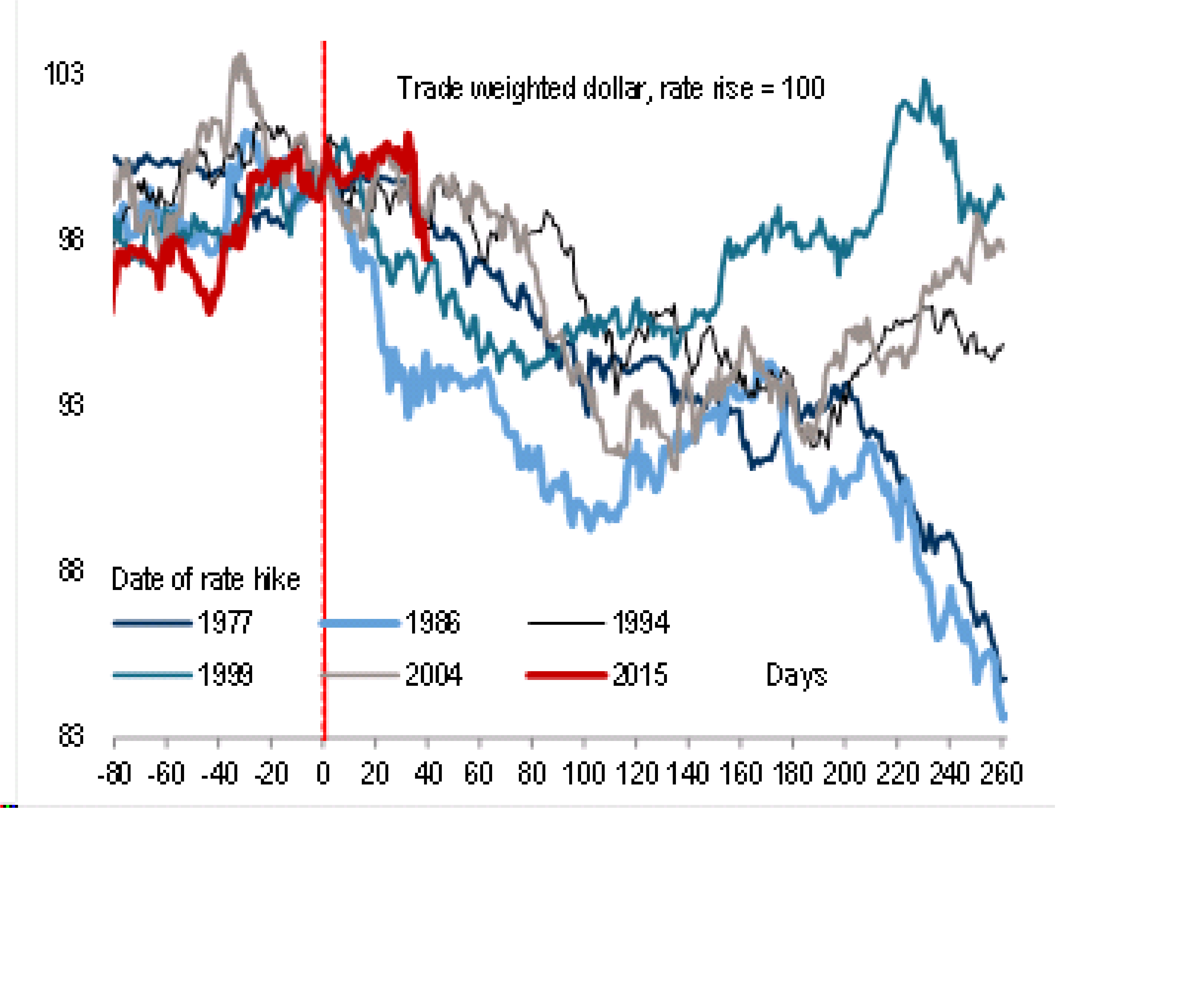

Än så länge har det stämt med det historiska mönstret. Vad? Jo att dollarn stärks FRAM till första räntehöjningen och därefter avtar styrkan, och den börjar försvagas. Men jag vet inte om man ska fästa för stor vikt vid detta. Hade tillväxten varit ok i världen, och överproduktionen så massiv, så hade inte oljan handlats i 30 utan 60usd, och då hade det inte varit lika skakigt i världen, och då hade det varit fokus på räntehöjningar och löneinflation, och då hade dollarn varit närmaste 1 mot euron. Men men…..

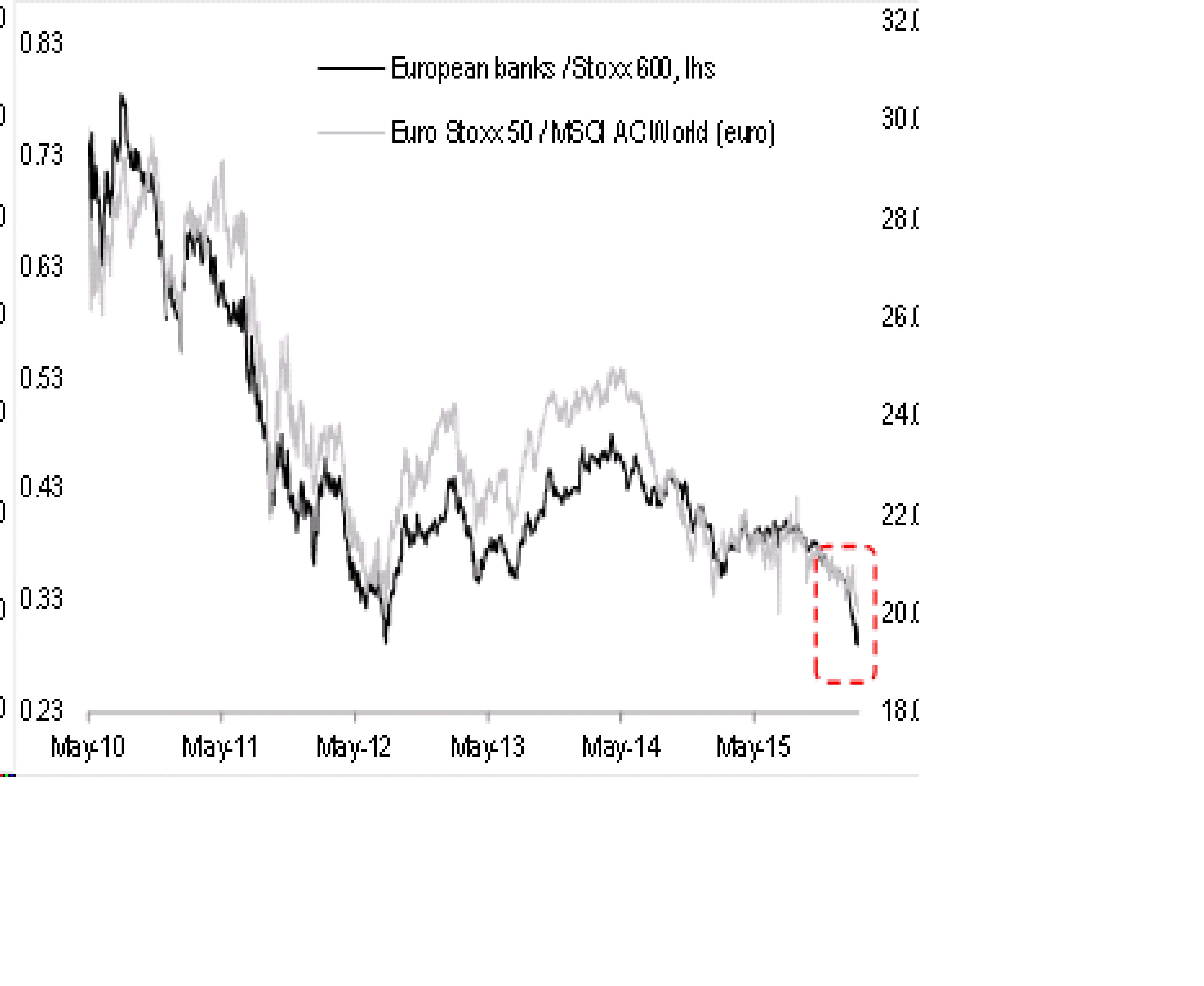

Verkar finnas en rätt intressant koppling mellan Europeiska banker vs Europeiska aktier generellt och Europa vs Värden. Dvs om du tror att Europa ska gå relativt sett bättre än världen, köp Euro banker. Om inte, tvärtom! Personligen tror jag Europa kan gå riktigt jävla bra när vi får en Risk on miljö igen…. då är det nog inte fel att köpa en ETF som bara kör en Euro banker. Eller varför inte en köpoption i Swedbank? Frågan är NÄR 🙂

Det som ändå gör mig mest förvånad är bankekonomer och journalisters syn på Riksbanken. Det är ungefär som de utgår från att de sitter ett gäng svamp ätande galningar där uppe, som inte fattar nånting. Trots att de är omgärdade av en hel stab experter som tar fram underlag till dem. Till råga på allt så finns det likadana drugaddicts på ECB. Lite som att Ingves skulle komma till jobbet en morgon och få syn på Dagens Industri och läsa en artikel om ur galna dem är, varpå han springer in till direktionsrummet och vrålar ”Fan kolla här, vi har gjort fel hela tiden. Den här killen verkar skitsmart. Han har ju fattat allt, och vi inget. Vi måste sluta med svamparna och snabbt som attans höja ränta 250 punkter” ”gud vad pinsamt det här va…. ”

Det får mig nästan att tänka på den här:

Have a nice one!

Du är grym en informationskälla

Tusen tack

Rubrik på Bloomberg idag: ”Stock Rout Deepens, Bonds Jump as Faith in Central Banks Falters”. Det var precis det jag menade i min kommentar till ett annat blogginlägg för någon vecka sedan. Att marknadens förtroendet för centralbankerna börjar ta slut. Idag såldes OMX ned trots en sänkning av styrräntan.

Sedan återstår det ju att se vad ECB och FED gör framöver. Börjar det viskas om QE igen kan naturligtvis förutsättningarna förändras snabbt.

Du har så rätt. Min magkänsla är ändå att detta utgör ett köpläge, fast där börsen rent tekniskt kommer finta oss….. Som den brukar vid viktiga Pivoter

Ja att det inte är mer panik på de större börserna trots alla allvarliga varningstecken tycker jag också talar för att det kan komma en rejäl studs snart. Skulle det vara så att FED sänker räntan igen tror jag INGEN vill missa tåget och det finns nog en liten gnutta tro hos alla marknadsaktörer på att det kommer bli så. Med andra ord borde vi då kunna gå in i den sista euforiska fasen mot en sista topp innan det smäller på riktigt.

Så länge som det är en risk off miljö ska man nog inte äga någon Euro bank alls, men ändras det, så är de som grupp intressanta.

DB kan jag dessvärre inte mer än det man läser i media

De kommer aldrig aldrig sänka. Det vore att utradera all tänkbart förtroende marknaden har för FED…. Hur mycket det nu finns kvar 🙂

Jag har lite 98/06 känsla. Dvs sättningen är kraftig, riskerna e på riktigt. Men det fixar sig och ger en sista femte super rörelse, vilket gör alla 100% skottsäkra. Dvs när riskerna tornar upp sig nästa gång så 1, ignoreras dem unisont och 2, alla sitter fullsmetade med risk. Sen får vi en klassisk 50-60% sättning.

Det hade varit så typiskt, och så klassiskt!

Din blogg är riktigt underhållande och bra.

Tusen Tack

Tack för en bra blog!

Intressant att du tar upp bankerna som ett exempel med uppsida om man tror på Euro området. Men är inte orosmoln runt tex Deutsche Bank lite läskigt? Eller tycker du den är överdriven? fyndläge på långsikt?

Världsklass på detta inlägg. Tack

Det värmer tack!

Tack för oerhört intressant, tankeväckande och insiktsfull blogg! Det är verkligen värdefullt med en makroekonom med egna possar!

Jag får inte riktigt ihop Riksbankens och ditt resonemang just av skälet att kronan i dagsläget faktiskt redan är svag, t.o.m väldigt svag. Where’s the urgency? Resonemanget med kronan håller inte när den ser ut som den gör. En annan sak om den legat på 9,10.

Sedan detta med att justera med 15bps. Vad är poängen med det? Fed justerar med 25bps när de vill vara försiktiga. Man får intrycket av en mycket osäker rix som är lost och därför går enligt minsta motståndets lag i fullmäktige. I mina ögon förtroendeförstörande.

Vi har en jätterisk finansiellt i Sverige med ganska välpumpade fastighetspriser i framför allt storstadsregioner. En sänkning bidrar till att inflatera tillgångspriser och därmed bidra till en positiv spiral som du beskriver väl. Men är det den typen av penningpolitiska ledarskap vi långsiktigt vill se från rix?

Slutligen, i Japan har man klurat ut en räntetrappa för att öka effektiviteten i transmissionsmekanismen. Rix undviker aktivt att införa en sådan. Varför är oklart, men bidrar till bilden av en rix som är lost i nuvarande miljö.

Personligen tycker jag agerandet är ett underbetyg för rix. Som iofs bekräftar en ganska lång trend. Tyvärr.

Jag har svårt att se vilken nytta 15bps sänkning kommer bidra med öht. Däremot ser jag stora risker. Som sagt, tyvärr underbetyg. IMHO.

Tusen tack! Nivån på läsare här på bloggen gör det bara kul att skriva.

Kronan är svag säger du. It´s a matter of perspecive skulle jag vilja säga. Rent fundamentalt är den undervärderad, det visar ex KIX index, REER index osv. Fair value ligger snarare ner mot 8,5 EUR. Men det är ett trubbigt mått. Ingves agerande är framåtblickande. Han är nog rätt nöjd med kronan kring 9,5 EUR. Men den var nere och nafsade kring 9kr i december, och hade inte han pratat ner den i december så kanske den hade gått under 9kr. Nu tror inte jag att han vill intervenera, så det var mest snack. Om han inte de facto intervenerar och/eller sänkt räntan så är risken stor att kronan återigen börjar segla ner mot 9kr. Ovanpå det har du externa faktorer som att Draghi kan hitta på nåt under vårkanten. Ingves vet säkert mer om detta än du och jag. Så för att säkerställa att den inte framöver börjar glida ner mot 9kr och under, så kände han att en sänkning var motiverad. Det är min tes.

Att de sänker med 10 ibland och 15 ibland kan jag hålla med om är rörigt. FED är bättre där. Men jag tror som sagt att de tittar en hel del på räntespreadarna jmf Europa, och försöker balansera dem mot var de vill ha kronan. Det är målet med SEK/EUR som styr storleken på styrränte förändringen. Det är min gissning. FED däremot bryr sig inte så mycket om dollarn faktiskt. De är ju ingen liten exportberoende ekonomi som vår. Yellen tittar mer på dollarns indirekta effekter på den inhemska marknaden.

Fastighetspriser är bara en funktion av lån. Lån är en funktion av kassaflöden (inkomst för hushåll, driftsnetto för fastighetsbolag) och ränta (som i mångt och mycket är en funktion av kärninflation). Jag är rädd att det finns obalanser. Men det finns ingen stress idag. Idag är allt hunky doory. Men stresstestar du kassaflöden (dvs en nedgång på 10%,20%, 30% osv) och ränta (uppgång på 100, 200, 300 punkter) så är kommer du kunna se att andelen som inte klarar sina lån stiger dramatiskt. Exakt hur mycket vid varje nivå vet tyvärr ingen. (vilket är för jävligt i sig). Men den dagen vi får forcerade säljare i marknaden, då kommer priserna falla. Men det krävs sämre kassaflöden och/eller högre räntor.

Räntesänkning är jättebra för Sverige då alla skuldsatta betalar mindre räntekostnader, och kan instället konsumera, investera och amortera dem pengarna. Baksidan är att det driver upp fastighetspriser, för att folk tillåts låna mer. Men det är inte Ingves fel. Hade Finansinspektionen reglerat bankerna så att de var tvungen att använda en 7% kalkylränta när de räknade på hur mycket man fick lån. Då spelar det ingen roll om den faktiska räntan du betalar är 1% eller 5%. Beloppet du får låna kommer vara konstant, och det är storleken på lånen som driver priserna. Sen att du får assetinflation på aktier och räntor spelar inte så stor roll faktiskt. Det är snarare positivt så länge som det inte är belånat.

Har inte tittat på Japan, ska göra det.

Sänkningen var nödvändig för att säkerställa ränteskillnaden mot Europa. Ränteskillnaden driver valutor, och valutor påverkar oss. Sänkningen är också bra om den innebär att skuldsatta betalar mindre i ränta. Sänkningen är också ok om inflationsutsikterna gått ner något. Förändringarna av realräntan (dvs ränta minus förväntad inflation) driver också valutan. (ska man vara riktigt petig så är det realränte spreaden mellan länder som driver valutakursen)

Det riktigt stora underbetyget ska du ge till våra flata politiker. Även om jag tycker att de har det rätt tufft idag.

Tack för utlägg o förklaringar. Fortsätt skriv, det är verkligen uppskattat!

Bra inlägg! Och vilket knepigt läge… I var och vartannat uttalande från Ingves nu, så handlar det om oro över svenskarnas höga skuldsättning och FI/regering måste göra mer. För några år sedan uttryckte Ingves en önskan om en sammanslagning av Riksbanken och FI (http://www.svd.se/stefan-ingves-sla-ihop-riksbanken-och-finansinspektionen). Just nu verkar det vara för många kockar i soppan, ingen som tar ansvar och regeringen vill inte begå politiskt självmord genom att ta tag i de jobbiga frågorna. Att Ingves sitter bak i bussen och försöker få fram sitt budskap till chauffören fungerar uppenbarligen inte. Ska Riksbanken få mer att säga till om i form av reglering och tillsyn, eller vad måste till? Har de svenska bankerna för mycket att säga till om inom politiken?

TACK

Riksbanken är oberoende. De behöver aldrig fråga någon va de ska göra. Finansinspektionen övervakar och reglerar bankerna. Fi är underställd Finansdepartementet och regering och riksdag. Ingves märkte väl att det hände inget med regleringen, och ville ta över det jobbet själv.

Men det var nog rätt att INTE slå ihop dem, de pysslar liksom med olika grejor. Inget annat land har slagit ihop sin centralbank med finanstillsynsmyndighet.

Ingves tar ansvar över sitt mandat. Fi vill ta ansvar men kan inte (eller vill i varje fall på direktiv uppifrån) och regeringen vågar inte, och Riksdagen vill inte göra en bred överenskommelse då det lite har låst sig i allt vad som heter överrenskommelser sen DÖ försvann. (vilket egentligen var bra, men av helt andra skäl)

Så visst är det en Soppa

Bankerna har egentligen inte så mycket att säga till om, men de är listiga.

Då ena mötet med regeringen kan handla om att de ska beskattas hårdare, men då svarar de med att säga, men 1, ni vill ju att vi ska ha stora buffertar i händelse av problem och 2, ni är redan indirekt genom pensionskapitalet stora ägare…. så de får regeringen till att känna att oavsett hur de angriper bankerna så finns negativa sidoeffekter…. varpå inget händer!

Jag anser att lånelöftesprinciperna måste regleras så att oavsett vilken bank du går in på så får du låna exakt lika mycket. Bankerna ska tävla om lägsta räntan, inte den som lånar ut mest.

För det andra borde slopa den rörliga delen, typ Stibor, i kalkylräntan, då det är pga den som lånelöftena ökat senaste åren. Spika fast kalkylräntan på en nivå där alla låntagare är säkra, dvs klarar de flesta ränteuppgångar. Det enda anledningen till varför folk inte ska klara av att serva sitt lån är om de mister sin inkomst. Mot det kan vi aldrig skydda oss. Normaliserade räntor däremot borde det finnas en god buffert mot.

Riksbanken är självständig vad gäller räntesättningen. Men får Riksbanken självsvådligt utöka valutareserven. Det ansåg ej Anders Borg och riksgäldsdirektören, som dock gav med sig.

Får Riksbanken göra valutainterventioner självsvådligt. Det ansåg ej de två granskarna. Det anser ej heller Per Bolund eller Magdalena Andersson. Ingves sätter sig alltså upp mot dem.

Förre regeringen ansåg att Ingves ej har något att göra bostadslånen. Han näpstes av riksdagen som la övervakningen på FI. Ingves fortsätter ändå.

Kammarrätten i Jönköping anser att regering och riksdag ej har lagligt rätt att ge FI befogenhet att bestämma villkoren för en affärsuppgörelse som sker i privata marknaden mellan två parter. Det bryter mot grundlagen, har nu Kammarrätten skrivit i tre remisser.

Intressant är att förre vice riksbankschefen nu är statssekreterare hos Magdalena Andersson. Det finns alltså insiderinformation om hur Ingves intrigerar.

Jag känner inte till det exakta regelverket för vår Riksbank

Men sett ur ett internationellt perspektiv så finns det mycket stöd för självständiga centralbanker. sen kan man diskutera hur långt de här mandaten sträcker sig.

Det är naturligt, även ur ett Internationellt perspektiv, att det är Finanstillsynen som reglerar banker

Banker är inte vilka företag som helst, om du antyder det. De är systemviktiga på ett sätt som inga andra företag. går de i putten så får det konskvenser som ibland gör det försvarbart att rädda dem. Att staten tar på sig ansvaret att rädda ett företag måste ha ett pris för företaget. Detta pris kan man säga är att verksamheten är reglerad. Regleraren gör det han tycker är bäst, med stöd av regering och riksdag.

Jag tycker det är rätt straight forward faktiskt!

Kortsiktbloggen är ett salt som behövs. Det har flera läsare vittnat om. Det behövs en blogg som ser ekonomin i makropersketiv. Bloggar som skriver om enskilda aktier finns i överflöd.

Det är av värde att inläggen görs anonymt. GaStan är anonym och de flesta av inläggen. Mycket kan skrivas som ej skulle kommit i dagen annars. Bra.

Att jag skriver under namn beror på att jag gör personangrepp. Som i fallet med Ingves ovan som jag ej är beundrar av. Jag tror att kritiken mot honom om några år blir monumental.

Jag har aldrig sett GaStan gjort en personangrepp. Han ser allt i stort. Han analyserar i stort. Bra. Analyser ur olika synvinklar behövs.

Hej!

Tack för en fantastisk blogg, kul att nästan kunna lära sig något nytt varje dag!

Jag läste precis Andreas Cervenka: Välkommen till finanskrisen 3.0 i SVD (http://www.svd.se/ingves-om-rantesankningen/om/riksbankens-minusranta) och kom direkt att undra vilka invändningar du skulle ha? Känns som hela vårt system är rätt skevt där olika organ fokuserar på olika saker utan att direkt samköra.

Hur farligt är egentligen låg inflation/deflation? Spekulerar lite nu, jag förstår självklart hela spiralen med fallande priser > mindre inkomster > uppsägning osv osv osv. Men skjuter man verkligen upp konsumtion för lägre priser? Kolla på elektronik-prylar, fallande priser leder till ännu mer försäljning & inkomster. Mat, kläder, transport osv köper vi ändå men det är väl framförallt investeringar och lyx som skjuts upp?

Som allmän investerare borde man väl välkomna fallande priser, mer aktier för pengarna, större hus för pengarna och någon gång bottnar det, ek. cykler. Dessutom straffar den spekulativ upplåning och investeringar vilket gör priserna mer rimliga för ”fattiga” men ”skuldfria”.

Stora kruxet är skulderna såklart, som redan nu känns för höga. Spekulationen bygger på att vi inte hamnar i depression, lägre skatteintäkter på fallande löner.

Verkar inte vara lika poppis på marknaderna längre med mer QE och räntesänkningar. Kanske kommer marknaden till sunt förnuft?

Tack, det värmer!

När vi pratar om inflation så finns det inget bra eller dåligt. Allt är relativt och handlar om köpkraft. 10% inflation är bra, om din disp inkomst växer med 11% under samma år. 10% deflation är bra, om din lön minskar med 9% under samma år. Så länge som din köpkraft inte minskar, så spelar prisförändringar ingen roll. HISTORISKT, så har hög Inflation, eller hög deflation, inneburit att köpkraften avtagit och tillväxten gått ner. Detta är negativt. Idag så innebär noll inflation, och väldigt små löneökningar, AGGREGERAT alltså, att Svenskarnas köpkraft är ganska oförändrad från idag och ett år framåt. Så nej, att priserna står stilla gör inget, eftersom lönerna ändå är snäppet bättre. Allt handlar om köpkraft.

Vill Ingves få upp inflationen för att urholka köpkraften? Nej det är klart han inte vill. Han vill ge goda förutsättningar att skapa tillväxt och jobb, och därmed öka den totala köpkraften i Sverige. Med den stiger även priserna. Nu står köpkraften faktiskt stilla. Så även priserna.

Om han höjer räntan med 200 punkter, så är det X antal miljarder som går till banken från hushållen varje månad. Det är minskad köpkraft in a box! Det leder i sin tur till ännu lägre priser. Visst bra tänker nån, men är prisminskningen mindre än minskningen än disp inkomst så får folk det sämre. Dessutom leder lägre priser oftast till att bolagen får det sämre, vilket gör dem mindre angelägna om att anställa… and so it roles.

Så höjning är fel, är sänkning rätt? Hur var det med köpkraften? Njae, det händer inte så mycket tyvärr. Bankerna har kört en effektiv PR maskin där dem säger, ”om ni inte vill ha negativ ränta på sparkonntot, så kan vi inte heller sänka räntan på bolånet”. Svenska folket svara unisont ”Okej då, räntan är ändå så låg på bolånen så kör på det” Bingo för bankerna!!!! Men det hade faktiskt varit bättre för Sverige totalt sett om inlåningsräntan legat på -0,5% och räntan på ett rörligt bolån +0,5%. Aggregerat alltså!

Men nu händer inte det, Köpkraften är oförändrad vid en sänkning. Varför gör Ingves det ändå?

Ingves vill ha kronan i 9,50kr mot Euron. Inte 9 kr och absolut inte 8,50kr. 10kr, why not, men det krävs för stora ingrepp för att nå dit. För att hålla den på 9,50kr så måste han se till att realränte spreaden är intakt….. dvs går Draghi ut och gör nåt, så måste han kompensera annars växer spreaden och då stärks kronan. Punkt. Han kompenserar för vad Draghi gör och säger. That´s it.

Anledningen till att han vill ha den i 9,50 och inte 8spänn är att gynna exportindustrin, och få oss att köpa Lönneberga skinka framför Bayonne skinka samt semestra i ÅRE framför Österrike…..

Han vill behålla balansen mot Euron för att behålla Sveriges konkurrenskraft mot Europa. Inte mer, inte mindre.

Skulderna är INTE för höga idag sett till DAGENS ränta. Beviset är att kreditförlusterna är extremt låga. Det du menar är att skulderna känns för HÖGA om räntorna skulle börja stiga kraftigt. SANT. Han medger att detta är ett problem. Men det handlar om att Riksdag och regering inte tar ansvar. Inte om Ingves.

Sen kan man diskutera, du är orolig för skulderna men medger att det bara är ett problem om räntorna börjar stiga. Sen klagar du när han sänker, och tycker att han borde höja istället. Det rimmar inte riktigt faktiskt!

Men fakrum är att så länge som inflationen inte stiger, så kommer inte räntorna inte heller göra det. Idag är problemet att inflationen är obefintlig, inte att den stiger okontrollerat. Men jag håller med. Utlåningen borde ta höjd för ett annat ränteläge, men det gör dem inte.

Men återigen, svara på varför Ingves ska höja räntan om 1, det inte finns någon inflation och 2, om det skadar låntagarna? (Du får inte svara: För att utlåningen ska upphöra)

Att han vill få upp inflationen är inte fel. Vad han egentligen säger är att: ”Sverige växte med nästan 4% förra året, men inte ens det skapar inflation. Sverige klarar att växa ännu snabbare, och skapa ännu fler jobb än vad det gör idag. Dagens arbetsmarknad är på sina håll ok, men det räcker inte. Den måste bli ännu bättre. Särskilt med tanke på utmaningarna som ligger framför oss. Löneinflationen lyser med sin frånvaro. Europa växer kring 1%. Vår tillväxt är helt räntedopad. Annars hade vi också vuxit med 1%. Om jag höjer räntan med 200 punkter så växer vi också med 1%. Då dör jobbskapandet. Då är det bättre att sänka. Särskilt med tanke på att Draghi också stimulerar. Det är två rätt goda skäl.

En nackdel med sänkningarna är att det riskerar att öka utlåningen som går till bostadsaffärer som ändå inte driver tillväxt och inflation. Det måste någon sätta stopp för. Denna någon är Riksdag och Regering. Inte Ingves. Han gör faktiskt rätt!

Tack för svar. Du förstod mig nog lite fel. Jag har aldrig menat att vi skulle höja räntan, det var mer ifall det händer, det kommer ju hända någon gång. Jag är helt med på, som du skrivit tidigare i bloggen, så tvingas Ingves vara väldigt stimulativ om Draghi är det för att hålla kronan i schack. Synd om honom, han får oförtjänt mycket skit.

Varför är det så viktigt att ha en 2% inflation, om inflationen är 0 eller strax över om köpkraften är oförändrad idag eller om ett år (om lönerna är snäppet bättre)? Det svara du på i nästa stycke, att köpkraften står idag stilla, man vill ha en ökande köpkraft?. SÅ egentligen är det köpkraften & konkurrenskraften för exporten Ingves vill åt.

Att Sverige växte nästan 4%, du menar alltså att sverige skulle behöva växa ännu mer för att det skulle skapa inflation?SÅ vad du menar är att om man höjer räntan 200 punkter så dör jobbskapandet eftersom vår export kommer ta mycket stryk.

Borde man inte se (i min mening) skulderna ur ett normalt ränteläge (5%)? Det kan inte vara motiverat att öka skulderna bara för räntan är låg just nu.

Sorry om jag inte riktigt förstått din frågeställning. Jag försöker klargöra några saker.

Om han höjer räntan händer tre saker:

Kronan stärks-exporten tar stryk

Kronan stärks-folk väljer att konsumera importerade saker på bekostnad av inhemskt producerat, då importerat blir billigare

Räntekostnaden på lånen stiger vilket gör att belånade hushåll tvingas till konsumera, amortera, investera mindre, då de betalar mer i ränta till banken.

Allt är dåligt, vilket slår mot tillväxt, vilket slår mot jobbskapande… vilket slutligen påverkar inflationen negativt.

Självklart ska bankerna låna ut pengar som om räntan var 5%, helst ännu högre. Detta regleras med kalkylräntan när banken ger bolånelöftet. Sen den faktiska räntan bolånetagaren sen betalar på lånet… Den får gärna vara låg som idag. Eller ännu lägre.

Inflationen tar fart av två anledningar, när tillväxten är hög i kombination med högt resursutnyttjande. Det senare omfattade förr i tiden tillverkningssektorn när sverige, och många andra länder, var små och slutna ekonomier. Dvs när de kom upp i full kapacitet så kom inflationen som ett brev på posten. Idag, pga globalisering, kan man producera hur mycket man vill av vad du vill utan att det händer. Den enda resursen som finns kvar är arbetskraft. Men inte ens i usa, med 4,9% arbetslöshet, så leder det till löneinflation. Sverige skulle därför kunna tillåta sig själv att växa långt mycket mer i syfte att skapa fler jobb, innan vi kommer få se skadlig löneinflation, som sedan leder till högre prisinflation. Att Ingves sänker räntan på ett sätt som gör att bolånetagare får mindre räntekostnader är vårt enda sätt att driva hög tillväxt. Omvärlden, ex Europa, hjälper inte oss då de är svaga.

Jag kan till och med tänka mig ett scenario där banken betalar låntagare varje månad. Dvs där Ingves ränta är så pass negativ att våra bolåneräntor blir negativa. För banken spelar det ingen roll, då det är räntenettot som räknas. Dvs det är nettot av intäkten för utlånade pengar och kostnaden för upplånade pengar som räknas.

Men det får inte vara på bekostnad av att folk kan låna för mycket! Men detta skulle regeringen genom finansinspektionen lösa i ett nafs.

Så tillbaks till 0% inflation eller 2% inflation. Om strävan efter 2% är ett resultat av att kraftig tillväxt har genererat fler jobb, som i sin tur har gjort att arbetsmarknaden blivit tajtare, som i sin tur bidragit till stigande löner, som i sin tur har lett till stigande inflation, dvs från 0% till 2%…. då har inflationsmålet varit ett bra mål. GIVET ATT PRISÖKNINGARNA på 2% inte är STÖRRE ÄN LÖNEÖKNINGEN. Eller för att vara petig = Antal männsiskor i arbete X lönen / Pris uppgång X varor och tjänster som konsumeras = Större än ett.

Jag menar om det bara var inflation som Ingves var ute efter, då kunde han väl tjata på regeringen att höja momsen på alla varor med X%. Då skulle vi i ett nafs få högre inflation. Men eftersom lönerna är oförändrade så skulle köpkraften minska med lika mycket som momsen höjdes. Det är inte rätt väg. Deflation och Inflations diskussionen måste ses i termer av tillväxt, jobb och ökad köpkraft! Annars kör man fel. Därför kan både inflation vara bra och dåligt, precis som deflation kan vara bra eller dåligt.

Är det svar på dina frågor?

Jadå! Jag uttryckte mig nog väldigt diffust. Lättare hade varit om jag bara frågat om deflation verkligen är så farligt och att all deflation alltid slår negativt mot tillväxt, jobbskapande. Deflation måste också uppstå när mängden varor och tjänster ökar i en ekonomi.

Hur som helst har jag fått mer svar än förväntat vilket jag är mycket tacksam över. Keep up the good work!

Vad bra!!! Tack för att du testar mina argument!