Det här skrev jag för snart tre år sedan

Går man in på Morningstar och väljer den breda kategorin Tillväxtmarknader så har den gått plus minus noll på 3 år. Visst, för den som sparar till pensionen kan det här fortfarande bli bra, men lik förbaskat vad det ett riktigt dåligt råd. Ett bra råd borde ge en 15% om året givet den risken, dvs minst en uppgång på 50%. Ledsen för detta!

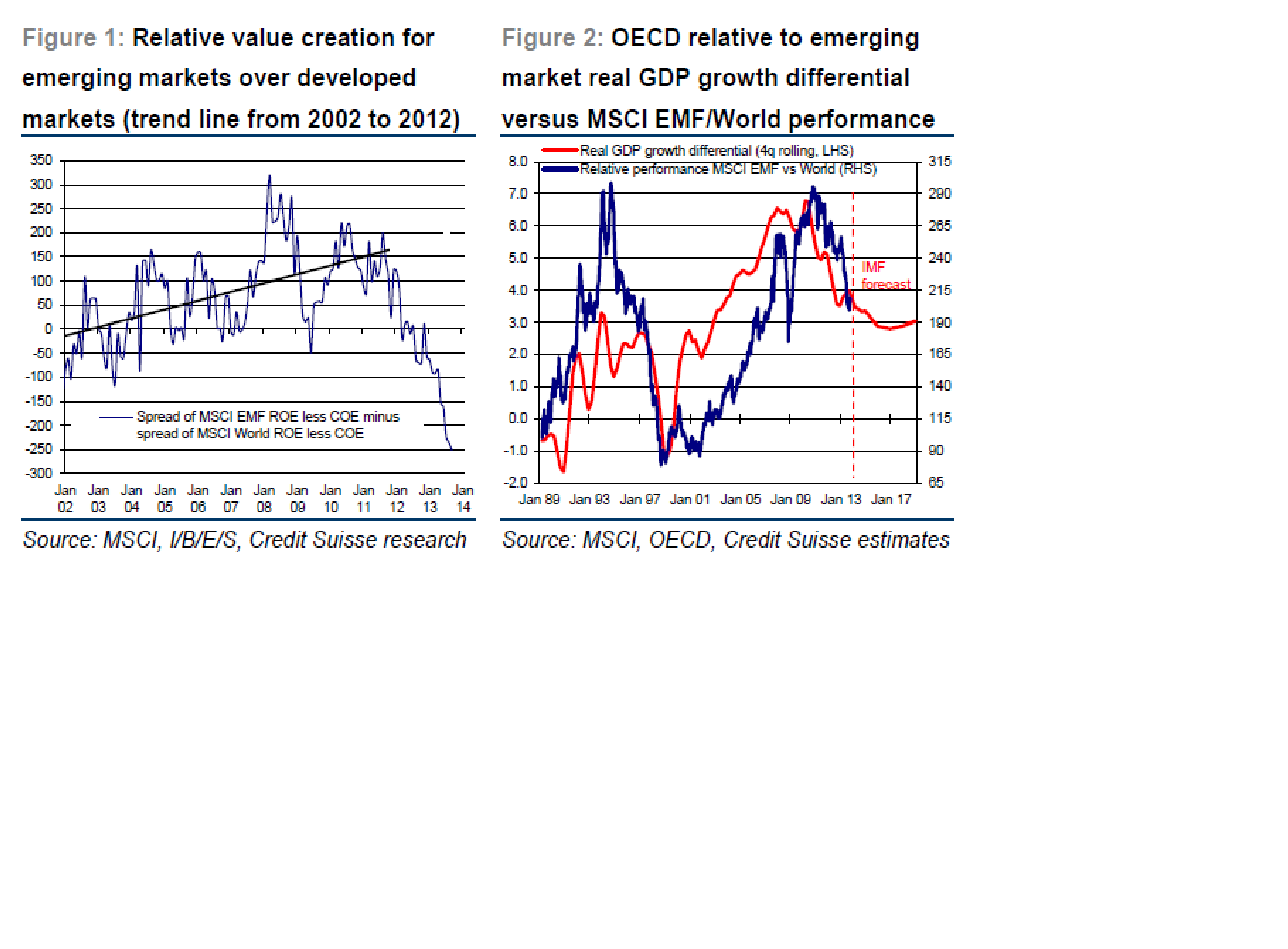

Vad har hänt, har tillväxtmarknader kollapsat under den här tiden. Nej, rent tillväxtmässigt mätt i BNP så har de fortsatt att knapra marknadsandel av världskakan. Men det är inte det som får aktier att stiga. Aktier och vinster hör ihop, inte aktier och bnp tillväxt. Vinster och BNP tillväxt kan höra ihop, men gör det inte alltid. Man kan visa många charts, men nedan beskriver vad som hänt bäst…

hur ser det ut framöver… jag tror inte på någon snabb vändning men merparten av underperformance är tagen. EM rabatten mot DM är historiskt hög… man får gå tillbaks till pre-EM uppgång kring 2004 för att hitta liknande nivåer. DM känns exhausted. DM ROE har gynnats av noll löneinflation och färre har fått jobba mer. Finns lite improvement att göra där. Framöver, givet att EM har strukturellt lägre tillväxt, så blir förhoppningsvis löneinflationen, som tidigare ätit marginal, mer muted. ROE Potentialen i EM på lite sikt känns ganska ljus, medan den är klart begränsad i DM. Detta talar för att EM med rätt stor säkerhet kommer att outperforma DM kommande 3års period. Givet att vi inte slungas in i en ny lågkonja… då är vi alla rökta!

GS Peter Oppenheimer: In our view, the bull market in equities is sustainable. We believe that as equities move into the ‘growth’ phase of the cycle, with slower returns over a sustained period

driven by economic and profit growth, we are also moving away from a period of

high volatility and wide trading ranges (Fat & Flat) into a period of lower volatility

and more stable rising prices (Skinny & Strong). […] Over the past several years investors have become used to what is often described as a ‘macro’ market or a ‘risk on/risk off’ market. There has been little room for idiosyncratic risk or alpha. In our view, as the equity market transitions into a more stable trending market several themes are likely to dominate:

1. Reduced correlation and volatility – increased alpha opportunity;

2. Extending duration – the search for growth and re-rating of medium-term earnings

growth relative to stable top-line growth as well as high operating leverage relative to

low operating leverage;

3. Continued search for yield

http://www.scribd.com/doc/170522088/GOAL-GLobal-Strategy-Paper-NO-11-The-Good-Buy-Sep-11-2013

En normalisering av konjunkturen gör att korrelationen mellan tillgångsslag och inom tillgångsslag släpper… och mycket riktigt finns mkt alpha att tjäna om man ligger rätt och gör sin hemläxa… no doubt.

Ta SPX, jag tror uppsidan från multipelexpansion är klart begränsad från dagens nivåer. Kurslyft kommer att komma från vinsttillväxt, således revideringar uppåt från dagens förväntningar. Sverige är också en sån marknad. I den här miljön puttrar ju index på mer i lagom takt, och då är det klart att vissa bolag, som antingen överraskar vinstmässigt, och/eller värderingsmässigt, kan outperforma rejält. En duktig stockpicker kan hitta dem här. Men framförallt får man betalt under rainy Days. Idag, när det är en makro och politiskt styrd marknad, och marknaden faller, då säljer man ALLT. Skit samma vad det värderas till eller vad ledningen gör. I en mer normal marknad är kanske rekylerna mer muted, och ALLT faller inte, därför att investerarna kissar inte på sig av rädsla att världen ska gå i putten, utan sitter man på ett bra papper, så sitter man lugnt kvar, alltså uteblir säljtrycket, och outperformance, läs alpha skapas.

Punkt två är intressant. Under de här åren har någon skrattat när ett bolag el dyl pratar om deras planer kommande 5 åren. Det har varit ytterst svårt att få betalt för långsiktigt optimistiska planer, investeraren frågar bara: hur mycket kommer ni tjäna i år, och hur mycket av det kommer ni dela ut. Visst, det finns alltid undantag som Facebook etc…. men de är få. Likaså tillväxtmarknader, visst deras tillväxt har inte kokat ner i vinsttillväxt och outperformande ROE, så underperformance är helt logisk. Men över tiden borde det finnas en koppling mellan Nominell bnp tillväxt, försäljningstillväxt, vinsttillväxt. Tittar man då på EM och DM, och petar in normaliserade räntor (typ core inflation + 200 punkter) i kalkylen så borde EM handlas åtminstone på samma nivå som EM värderingsmässigt. Nu pratar vi ett saftigt discount. Marknaden värderar alltså bara på 2013e earnings punkt. Det spelar ingen roll om du så vet hur man tillverkar guld av sand 2015, du får inte betalt för det. För att det ska hända krävs konfidens… och det kanske kommer med en mer normal konja.

punkt 3, tja jag köper inte den riktigt. Gruppen högavkastande aktier brukar faktiskt inte outperforma när vi har stigande räntor. Däremot hög direktavkastning i kombination med utdelningstillväxt är en mycket mer robust strategi. Jag tror snarare att man söker sig bort från Yield om vi går in i en miljö där konfidens om framtiden är högt. Sen är det bevisat att yielden spelar en jäkla roll för din totalavkastning sett över lång tid. Ungefär 1/3 kommer från yielden. Detta är man väl medveten om, och just av den anledningen kanske de aktierna kommer vara infavour mer än de brukar…

slutligen vill jag ändå säga att den konsensus bilden som håller på att växa fram, ”Syncronized Global Recovery”, dvs där nästan alla länder nästa år faktiskt repar sig rejält, är kanske inte så stabil som många hoppas på. Japans experiment tror jag inte riktigt på, Kina har struturella problem med sina investeringar och dess finansiering, strukturen i EZ ber fortfarande om problem och USA säger jag bara, The Real FED Exit och politikernas vilja att balansera budgeten. Jag tror att vi mycket väl kan få syncronized growth, fast fortfarande inom ramen för LTG, Lower trending growth. I den här miljön kanske inte vinsttillväxten blir så fantastisk, och är då aktier i stort sett fullvärderade… vad ska driva kurserna då?

GS menar att bolag med högre potentiell vinsttillväxt och operating leverage, catch-up to trend earnings, cost cuts etc kommer outperforma i den ”growth” phase vi går in i nu. Det har dom tyckt i två år (se länk nedan från 2011).

Klicka för att komma åt 11.11.11_strategymatters.pdf

Håller helt med…

Många har haft fel i tajmingen, även jag. I mångt och mycket har vi ju haft en LTG konja i drygt 6 år. Hade aldrig trott att den skulle vara så länge. I LTG miljön spelar bolagfundamenta underordnad roll. När går vi in i en normal konja, 2014??? Om Ja, då finns det sannnolikt alpha att tjäna på att kunna analysera bolag korrekt. Annars inte!

Markets shift to risk-off mode

Markets have taken a decidedly risk-off shift, likely owing in part to the US federal government shutdown and its uncertain implications for the upcoming debt-ceiling debate. Reflecting this risk-off dynamic, equity volatility has climbed, equity prices are well off post-FOMC highs, bonds have rallied, safe-haven currencies have strengthened, and EM currencies have weakened.

But we see little cause for concern…

While risk-off moves can persist, and catalysts that improve sentiment are hard to discern in advance, we see little that causes us great concern. The current data, our forward views and a simple look back at past government shutdowns all suggest that current concerns ought to be short-lived.

… and view current jitters as an opportunity

Ultimately, the bond market rally and equity pullback likely represent opportunities to re-express key strategic views in both those markets, and are unlikely to be harbingers of a sea change in underlying dynamics. As the political jitters reach their natural denouement and growth starts to

accelerate again, the macroeconomic fundamentals that reigned earlier this summer will likely to reassert themselves.