Har funderat lite…

Ni vet att jag tror det finns mellan 0-10% av alla låntagare som inte klarar en normalisering av räntan, utan att det KRAFTIGT påverkar deras ekonomiska situation på ett sätt som kanske får dem att tvångssälja… och så rullar det på 😦

Säg att det är ca 5%… dvs ca 100,000 låntagare. Det kan kännas som en liten del av stocken, men tveklöst tillräckligt många för att skapa en fastighetskrasch, som leder till en bankkris, som leder till en lågkonjunktur.

Jag var ju tidigare inne på en modell där bankerna får ansvaret att se till att kunderna har rätt belåning annars får de börja pröjsa själva när det skiter sig.

Men det är frågan om det kommer fungera?

Bankerna skulle aldrig låta att det fanns en latent risk av det här slaget. Dvs vid en normalisering av räntan så måste de pröjsa mellanskillnaden, hos dem som inte kan betala. Enkelt uttryckt.

Det kommer inte fungera. Anledningen är att de kommer ta in de här 100,000 och säga: Du har för mycket lån, amortera! Men vilka tror du ligger i riskzonen? Jo det är många med låga inkomster. De kanske kan amortera 25,000 om året om de anstränger sig. Samtidigt kanske de har 500,000kr för mycket i lån. Då tar det 20 år. Jag tror vi får en normalisering av räntan innan dess 🙂 Några pengar i madrassen har typ ingen av de här. De pengarna har de satt i EK vid köpet redan!

Problemet med de här 100,000 är att de inte kan återställa lånet. För att vara krass behöver de sälja idag och köpa nåt billigare, alt flytta in i en hyresrätt.

Men i praktiken går ju inte det. Banken har gett dem lånelöfte redan och lånat ut pengarna… och nu säger banken att du borde inte ha så höga lån. Då svara dem, ta dig i röven… har jag inte betalat mina räntor i tid varje månad? Nej banken kan inte kräva det här förrän det blir ett sk. NPL, Non performing loan… MEN DÅ ÄR DET JU FÖR SENT!

Med tajtare krav och reglering kan vi påverka den framtida utlåningen… men de som redan ligger snett är svårare.

Vad göra?

Njae, kanske vi skulle införa en gammal Amerikanska sedvänja. I USA har man historiskt kunnat gå in på banken och lägga husnycklarna på bordet och säga… huset är ditt. Sen går man ut från banken utan att de kan kräva en på något.

Vad innebär detta. Jo när räntan drar till 5%, och någon låntagare inte kan betala sin ränta, så behöver han inte tvångssälja lägenheten i en svag marknad (som är svag pga att det är en massa andra som inte heller kan betala räntan varje månad) och samtidigt hamna med negativt EK och en skuld till banken som han inte klarar betala. Nej, då är det förmodligen bättre att gå in på banken och ge dem nycklarna och så blir han av med lånet. Sen blir det banken som måste hantera det.

Det fina i kråksången är:

1. Konsumenten skyddas. Han behöver inte hamna med ett lån, utan tillgång, som han måste amortera till banken resten av livet.

2. Tvångsförsäljningar undviks, vi får ingen prispress i marknaden. Viktigt för confidence och syn på bankernas balansräkning

3. Banken vill förvisso inte ha ett hus, men om värdet på huset är ok (dvs inte nerpressat 30% i en sur marknad) så borde säkerhet vs lån vara hyfsat ok.

4. lånet blir förvisso non performing då ingen betalar räntan på det. Men det är bättre att banken säljer huset alt hyr ut det… än att skadade privatpersoner säljer det och ändå inte kan betala igen hela skulden. Banken borde ha mycket bättre förutsättningar att hantera det här

5. Bankens kostnad blir antingen uteblivna ränteintäkter och nettovinst/förlust mellan lån och försäljningsintäkt. Om de hyr ut det så blir det skillnaden mellan hyresintäkter och vad ränteinkomsterna varit. Kanske banken gör en dålig affär.. men knappast sämre än om låntagare skulle försöka ta sig ur den jobbiga situationen. Dessutom förtjänar banken smällen, då de aldrig borde lånat ut så mycket från början.

6. Troligtvis MYCKET bättre för hela ekonomin.

7. Är ni rädda att detta missbrukar? Nej då. Om man satt 15% eller kanske mer i EK. Då bränner de inne samma dag som man kastar in nyckeln. Så det känns ju inte så kul. Nej folk kommer bara göra detta när de inte klarar räntan. Banken ska också ha möjligheten att i efterhand kunna stämma personen ifråga om det skulle vara så att det går att bevisa att låntagaren skulle kunna betala räntan med sin inkomst.

Eller vad säger ni? Är det en dålig idé… kanske är vi körda. Bankerna borde aldrig lånat ut de här pengarna… nu är det bara för sent!

—————–

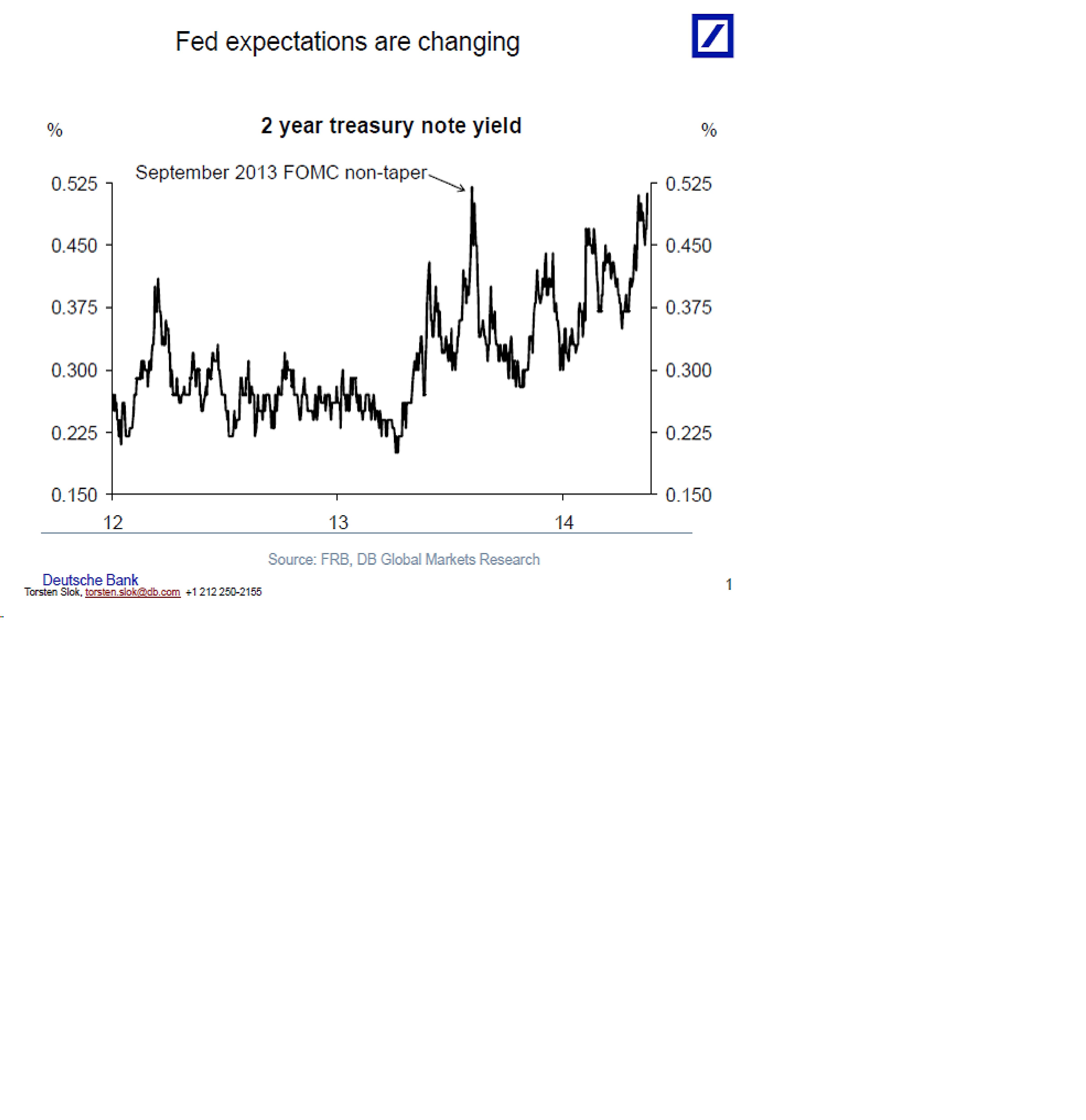

Vem är smartast…. Marknaden eller Yellen?

Så här säger marknaden….

marknaden verkar inte alls tycka inflationstendenserna är brusiga som FED påstår

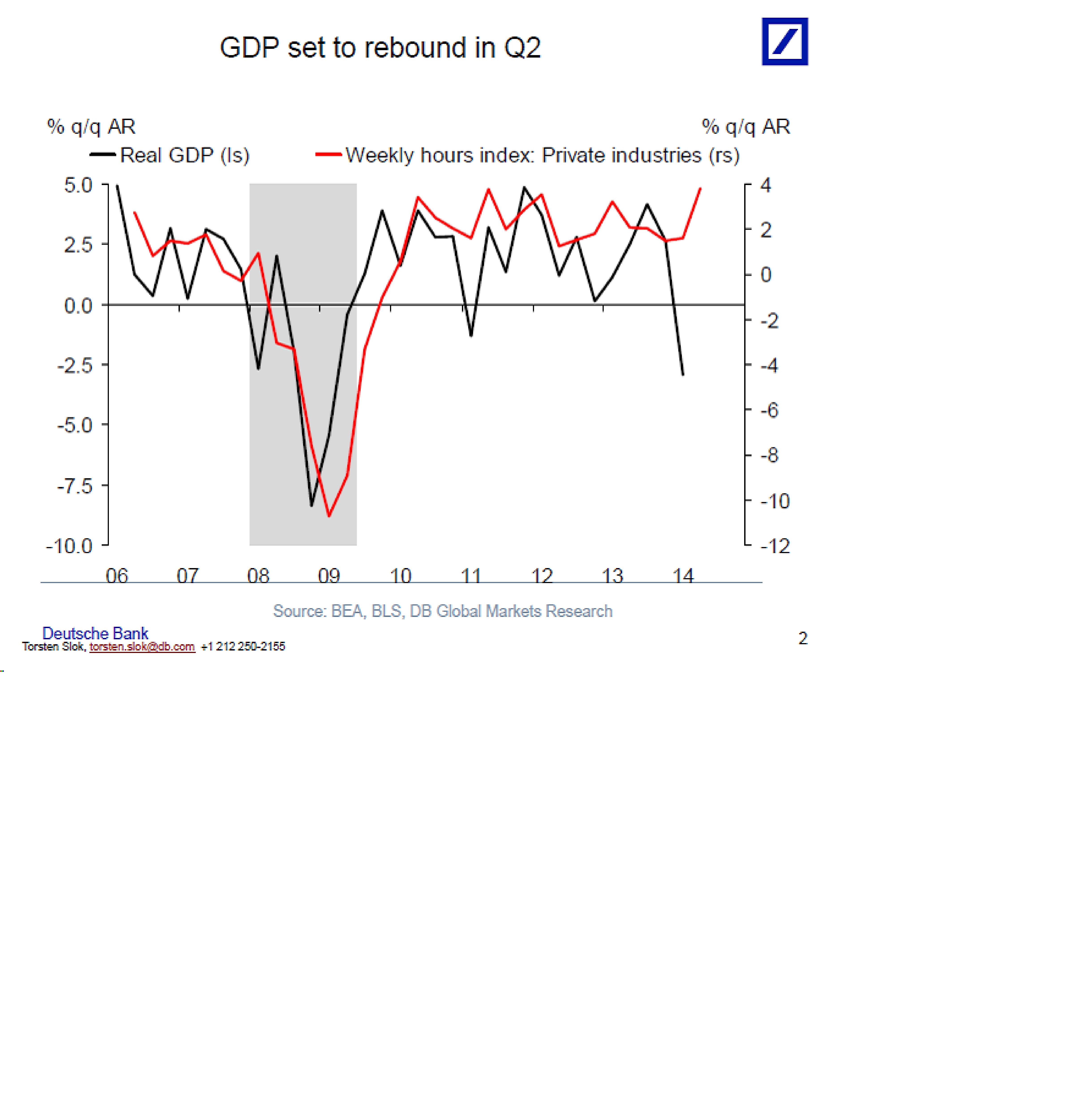

och trots BNP sättningen i 1Q14 så verkar det som om folk knegar på…

och dem underliggande krafterna pekar på att det här ska fortsätta…

Tekniskt lossnade det sega läget vi rört runt i samband med Riksbankens överraskande räntesänkning och policyskifte. Mycket pekar på att vi ska göra en förnyad attack mot target 1440-1450. Det finns även potential att nå 1540-1550 längre fram i höst. Rent tekniskt/taktiskt alltså. Men vinden kan vända snabbt. Jag tror man ska ha en relativt tajt stopp kring 1350-1370. Visserligen är 1350-1370 även ett utmärkt köpläge… givet att det inte bryts. För då är det ett utmärkt säljläge.

Fundamentalt hade jag mycket hellre köpt in mig 10-20% längre ner… vilket jag är övertygad att vi kommer få tillfälle att göra en dag. Tumregeln för den framtida korrektionen är 38% korrektion av uppgången från 2011 till XXXX.

Idag är min sista dag, och sen väntar 5 veckors semester! Det innebär att det inte blir så många inlägg, men Fredde brukar kunna hålla igång diskussionen 🙂

Ha en skön sommar!

Med vänlig hälsning

GaStan

Problemet är oftast inte enligt min erfarenhet att banken ger ut för mycket bolån vid en affär, utan att låntagaren efter att bolånet är utbetalt går och tar ytterligare (blanco)lån på annat håll.

Tack för en utmärkt blogg och trevlig semester!

Jag önskar att du hade rätt men tyvärr finns det en hel del, både i Riksbanken som Fi rapporter, samt övriga undersökningar, som pekar på att bankerna inte alltid är så restriktiva i sin utlåning som man kanske vill tro.

Helt enig i att det är bästa lösningen. Att sätta folk i personlig konk bidrar inte heller direkt till arbetskraftsutbudet. Att tappa ek är illa nog vilket har en tillbakahållande effekt.

Är inte short 10-åringen i US bästa traden man kan göra nu? Fundamentalt, inte taktiskt / tekniskt, där det väl snarare är tvärtom. Men nån gång blir det väl uppenbart för alla vart det barkar (mer hökaktig fed). Eller varför inte Tyskland? Sämre fundamenta, men på 1,25 har vi kanske nåt någon form av botten? Nu har jag haft konstant fel på obligationsmarknaden de senaste åren och hela tiden underskattat köpviljan så trovärdigheten är väl närmast obefintlig. Men lanserar ändå förslaget.

Har också haft fel om räntorna väldigt länge… och kontentan är att en trade kan kosta innan den faller väl ut.

Epic Santelli rant .. bankerna kommer låna ut pengar först när avkastningen är rätt, vilket sedan kommer dra igång ekonomin. Kanske fel orsaksamband leder till dålig timing?

http://video.cnbc.com/gallery/?video=3000292425

Bankerna i usa har kunnat låna ut hela tiden, men de har bara viljat låna ut till kreditvärdiga. Problemet är att väldigt få vill låna, särskilt bland de kreditvärdiga.

Ur mitt perspektiv kan inte banker påverka tillväxt. Däremot är utlåning viktigt faktor för tillväxt, men det bygger på att folk och företag vill och kan låna!

…. but we think the market needs to respond – it cannot continue to price BELOW the Fed’s expectation of where rates should be when the data is coming in BETTER than the Fed’s forecast…..

Från guldmännen idag. Inte bara jag som inte hajar varför inte långa räntan rör sig norrut

”I USA har man historiskt kunnat gå in på banken och lägga husnycklarna på bordet och säga… huset är ditt. Sen går man ut från banken utan att de kan kräva en på något.”

Har hört detta i flera sammanhang tidigare, problemet är dock att bankerna tar en avgift för att kunden säger upp lånet i förtid och lämnar tillbaka nycklarna till huset – ofta är avgiften lika stor som skillnaden mellan lånet och marknadsvärdet på huset

Exakt, från början var det så, men har förändrats under de senaste 10 åren. Men jag syftade på ”ursprungsmodellen”.

”It looks like a peak”: Robert Shiller’s CAPE is waving the caution flag

https://finance.yahoo.com/blogs/daily-ticker/-it-looks-like-a-peak—robert-shiller-s-cape-is-waving-the-caution-flag-004753218.html

Kan inte fatta varför du gillar honom så mycket?

Gillar idén att mäta lönsamhet över en konjunkturcykel, problemet är dock att våra cykler har varit betydligt kortare än schillers rullande 10 år senaste tiden vilket gör cape överdrivet negativt som värderingsmått

Detta var dessutom en ganska väl citerad intervju som jag tror och hoppas bloggens läsare vill känna till, även om man inte håller med i sakfrågan / värdering

Trevlig semester och tack för en bra blogg !