Idag.

Senaste lönesiffran låg på 2,5%. Core PCE låg på 1,3% YoY

FED styrränta 0%

US 2yrs Treasury bond, dvs korta räntan, ligger på 0,89%

US 10yrs Treasury Bond, dvs långa räntan, ligger på 2,26%

Spread 137 bips

Year END 2016.

Lönerna tagit sig upp till 3%, Core PCE närmar sig 2%.

FED styrränta 1%, man har höjt med 25 punkter i kvartalet

US 2yrs Treasury bond, dvs korta räntan, ligger på 1,50%

US 10yrs Treasury Bond, dvs långa räntan, ligger på 2,5-3,0%

Spread 100-150 bips

Year END 2017

Lönerna har stabiliserats kring 3-4%, Core PCE kring 2%. Detta för att räntehöjningarna biter.

FED styrränta 2%, man har höjt med 25 punkter i kvartalet. Nu är penningpolitiken balanserad.

US 2yrs Treasury bond, dvs korta räntan, ligger på 2,5%

US 10yrs Treasury Bond, dvs långa räntan, ligger på 3,5-4,0%

Spread 100-150 bips

Inom 5 år.

FED slutar att rulla över MBS och Treasuries som förfaller. Därmed börjar the real EXIT.

Jag tror att realräntorna stiger med 100-150 punkter.

US 2yrs Treasury bond, dvs korta räntan, ligger på 3,5-4,0%

US 10yrs Treasury Bond, dvs långa räntan, ligger på 4,5-5,5%

Spread 100-150 bips

Konklusionen av detta är att Svenska bolåneräntor, typ de korta 3 månaders räntorna, kommer att stiga med ca 3%, till mellan 4-5% om detta blir verklighet inom en 5 års period.

Är Svensk ekonomi och svenska hushåll rustade för detta? Det borde finnas en lag som tvingar alla svenska låntagare att räkna på om de klarar 5% ränta på sin samlade skuld.

Skuld är en sak. Tillgången en annan. Idag ligger många svenskars pengar parkerade i räntefonder av olika slag. Även bland- och allokeringsfonder har varit poppis. Idag är statspapper negativa, bostadspapper negativa, IG bonds får du 20-150 punkter över Stibor. HY, ja där är variationen stor.

Men jag frågar er, vad ska räntor och krediter yielda om den Amerikanska 10 åringen når upp till 5% inom en 5 års period. Vad får det för inverkan på priserna på de instrumenten. Jag vågar mig inte på någon prognos över defaults, låt oss anta att den är noll. Bara för att göra saker lite lättare. Men om du sitter på en ränteportfölj som ger mellan Stibor och Stibor +200 med snitt duration på 3-4 år. Då kommer din avkastning, efter avgifter, i princip vara noll över en 4 års period.

Är noll % avkastning över en 4 års period bra? Nej inte i absoluta termer. Jämfört med aktier är det mer tveksamt. Bara för att räntor går dåligt behöver inte aktier gå bra. Så där vågar jag mig inte på en prognos. Jag ivll bara att man ska ha klart för sig att om man sitter på ett bostadslån, så kanske man helt plötsligt får betala 4-5% ränta om året, samtidigt som sparandet står stilla. konklusion. Har du lån, och en räntefond. Sälj den och amortera! IDAG

Det är framförallt korta räntor som kommer att lyfta vid en räntehöjarcykel

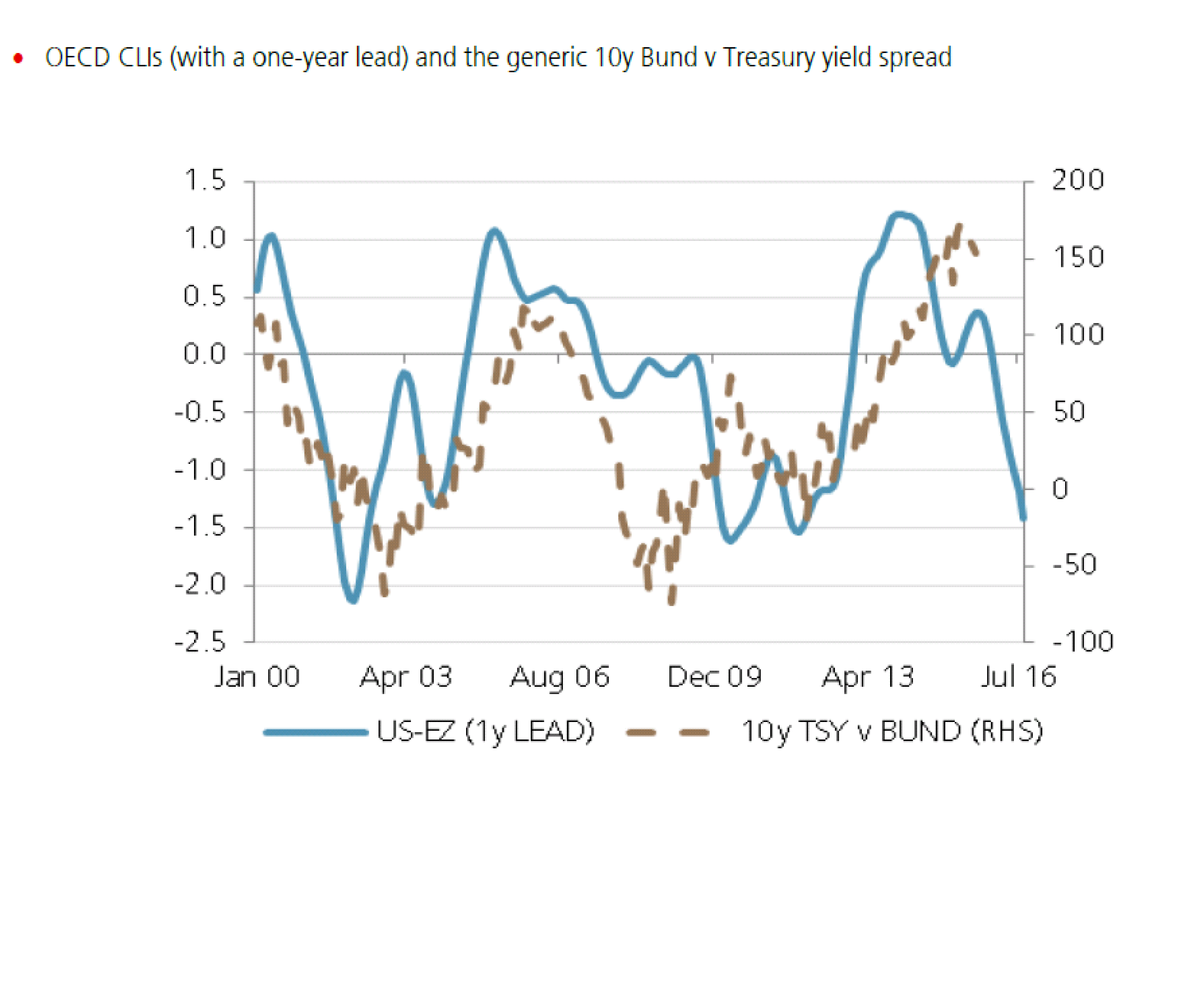

Dock gäller det inte för Europa, då korta räntor bör stiga, men ändå spreada isär mot USA. Samtidigt som Europeiska långräntor borde stiga ganska kraftigt. Se nedan. Europa repar sig mycket snabbare än USA. Detta borde göra att räntespreaden mellan bund och us bond borde minska. Minskar den stärks Euron… alt försvagas dollarn. Hur man nu vill se det.

Sverige är en funktion av Europa. Får jag gissa friskt, så tror jag att Tyska 2 års bunden kan gå till +0,5, från -0,4 och 10-åringen till 2,0% från +0,5. Givet att vi slutar prata om recovery i Europa, och den de facto infinner sig på allt sätt. Svenska statspapper korrelerar med Bunden, och bostadspapper korrelerar med statspapper. Räkna med att 3m boräntan stiger till 2,5% nästa år!

Vi ska vara medvetna om att vid tidigare tillfällen den amerikanska arbetslösheten passerat 5%, så har lönerna ökar rätt kraftigt. Vilket slår direkt mot Core PCE. Dock är vi mer dollar och räntekänsliga idag, och Output gap, såväl i USA och Globalt är mer negativt. Någon hyperinflation baserad på löner, räknar jag inte med!

UBS har tittat på realräntan och QE. I mitten 2008, innan QE, så låg FEDs andel av alla utestående treasuries på 10%. Idag ligger den på 20%. Detta pressade ner realräntorna från att ha varit positiva till negativa. Som mest negativa var de sent 2012. Dvs några månader innan Bernanke började tala om tapering, och andelen treasuries peakade. Därefter har realräntan stigit. UBS gör bedömningen att FEDs QE politik tryckt ner realräntorna med ca 150 punkter. En del har redan gått tillbaks, men som sagt, det är minst 100 punkter kvar. Ovan har jag ändå räknat med 150 punkter.

För att avsluta lite positivt. Den dagens 10 åringen ligger på 5%… och alla andra räntor åkt upp, så är det en belastning på alla skuldsatta i världen. Får vi då en återgång i konjunkturen, så kommer det vara ett finfint läge, som det brukar vara historiskt när räntorna är höga och konjunkturen vänder ner, att köpa en portfölj med långa räntor, och enjoy the ride medan risky assets, som aktier kraschar. Så att man kan sälja portföljen med vinst lagom till att man köper aktier billigt. Klassiskt. Dilemmat är att det ligger så långt borta att vi väl har glömt hur man ska agera, NÄR man ska agera.

Skrev inte Fed något om de tror att jämviktsräntan är noll? Förstår faktiskt inte hur du får ihop det med en ränteprognos på 5% på några år

Men risk för att låta negativ tänker jag att vi garanterat får en global krasch om räntan blir 5% som det ser ut nu (andelen lån i ekonomin är helt enkelt för hög)

Jämnviktsränta noll? Vad har du läst det? Absolut inte!

skrolla ner och kolla diagramet. Det är vad röstande FED ledamöter tror och tycker

http://uk.businessinsider.com/fed-dot-plot-september-2015-2015-9?r=US&IR=T

De säger att styrräntan ligger på 2,5% i slutet på 2017, och 3,5% på längre sikt. De är väsentligt mer hökaktiga än vad jag är.

Men detta är USA. Hushållens skuld i förhållande till inkomst har trendat ner där sedan 2008. De amerikanska hushållens belåning ligger på 2005 års nivå. I Sverige har samma kvot gått åt andra hållet och är rekordhög. I Sverige är dessutom halva låneståcken rörliga lån, medan USA har en tradition av att binda lån på längre löptider. 10 år inte ovanligt.

Stigande ränta i USA får en dämpande effekt på ekonomin. Det är också själva tanken. Men den är allt annat lika mindre dämpande än i Sverige tror jag.

Å andra sidan har amerikanska staten 100% public debt/gdp, medan Sverige har 35%. Så en 5% ränta gör att USA måste köra ett budgetöverskott före räntor på +5% för att ha en balanserad budget. Vid 5% räntan måste Sverige köra ett överskott på 1,75%.

Å andra sidan måste kanske Sverige köra en mer stimulativ finanspenningppolitik rel USA i det läget då Svenska hushåll lider mer än Amerikanska.

Om jag får gissa, så tror jag det blir så här:

Att tro att räntan inte kan stiga för att det finns för mycket lån är B-S. Tyvärr. Men stiger räntan i USA så gör den det här hemma. Men eftersom det får en väldigt inbromsande effekt på Svensk ekonomi, vilket landar i lägre tillväxt och inflation, så kommer inte Ingves hänga med USA i räntehöjningarna hela vägen upp utan ligga några pinnhål under, och därmed tillämpa expansiv penningpolitik, med motiveringen att Sverige går sämre rel omvärlden, pga hushållens höga skuldsättning.

Dock kommer räntorna gå upp.

Boräntor på 5%? Ja vi kanske inte går hela vägen upp. Det beror på hur klen inflationen blir, vilket i sin tur beror på hur svag den Svenska tillväxten. Svensk tillväxt är i sin tur beroende på illa det är ställt med våra låntagare. Hur många har för mycket lån?

Det är därför det är bråttom att ta tag i detta nu…. men jag är inte särskilt optimistisk!

Saxat från Goldman Sachs nedan angående Fed minutes från oktober 27-28. Ett alternativt sätt att se på det är att om nominell tillväxt är 3 procent och skuld/bnp är 300 procent så blir jämnviktsräntan 1 procent eftersom det behövs 1 procent tillväxt för att betala räntan på skulden. Med det resonemanget är väl den reala jämnviktsräntan troligen negativ? Känns som att Yellen är i en liquidity trap vilket bara skulle understryka att Bernanke Put kommer vara kvar länge till:

Minutes from the October 27-28 FOMC meeting indicated that most FOMC participants thought that the conditions for liftoff “could well be met by the time of the next meeting.” The minutes also noted staff estimates that the short-run equilibrium real interest rate is currently around zero and the long-run equilibrium rate would likely remain lower than was the case in previous decades.

1. Minutes from the October 27-28 FOMC meeting indicated that most Fed officials thought that the conditions for liftoff “could well be met by the time of the next meeting.” However, in part due to worries about “weaker-than-expected readings on measures of labor market conditions,” FOMC members agreed to wait for further information before raising policy rates. We expect that the stronger-than-expected October employment report will have assuaged many of these concerns, and that the committee now has a strong baseline to raise rates next month.

2. The minutes noted that “a number of participants” pointed to various other reasons for avoiding a further delay in raising the funds rate. The reasons included signaling confidence in the economic outlook, reducing uncertainty in financial markets, reducing the risk of a buildup of financial imbalances caused by low interest rates, and avoiding a loss of credibility.

3. The minutes included a discussion of staff presentations on the concept of “equilibrium” real interest rates (also known as the neutral/natural rate or r*). Consistent with earlier public comments from Fed officials, including Chair Yellen, the staff presentations estimated that the short-run equilibrium real rate was currently around zero. FOMC participants expected the short-run equilibrium real rate to rise over time, “but probably only gradually.” The minutes also suggested that participants’ views on longer-run equilibrium rates may be evolving: “it was noted that the longer-run downward trend in real interest rates suggested that short-run r* would likely remain below levels that were normal during previous business cycle expansions, and that the longer-run normal level to which the nominal federal funds rate might be expected to converge in the absence of further shocks to the economy … would likely be lower than was the case in previous decades.” The staff attributed the lower long-run equilibrium rate to a slower rate of potential growth, a consequence of slower population growth and weak productivity growth. These comments might foreshadow another reduction in the median “longer-run” funds rate projection in the Summary of Economic Projections (SEP) in December.

4. Participants also noted that the lower long-run equilibrium rate implies that the near-zero effective lower bound could become binding more frequently. As a result, “several” participants indicated that it would be “prudent” to consider “options for providing additional monetary policy accommodation” should the economic recovery falter.

Tror dock inte marknaden kommer se så positivt på när Bernanke Put ersätts med Yellen Call i framtiden?

”Ett alternativt sätt att se på det är att om nominell tillväxt är 3 procent och skuld/bnp är 300 procent så blir jämnviktsräntan 1 procent eftersom det behövs 1 procent tillväxt för att betala räntan på skulden”

Hur räknar du? 1% ränta på 300% skuld, kostar 3% ränta av BNP. Då krävs det väl nästan 3% tillväxt för att kompensera för räntekostnaderna?

Problemet som jag ser det är att 3% tillväxt för med sig en nivå på inflationen som gör att hålla 1% ränta inte är hållbart?

´Skulle alltså FED inte höja för att skulden är för hög, och inflationen stiger väsentligt, så medför det kraftigt negativa realräntor. Detta i sin tur kommer försvaga dollarn, och göra att man importerar ännu mer inflation, som gör att dollarn försvagas ännu mer om man då fortsätter att låta bli att höja? dvs vi hamnar i en spiral som inte kommer fungera.

FED måste förhålla sig till inflationen….. inte skulden. Eller?

Men de förhåller sig till skulden INDIREKT, så högre räntor, medför minskad utlåning och stigande räntekostnader, vilket leder till lägre tillväxt och inflation. vilket gör att de inte behöver höja så mycket.

Det kokar ner till att de måste förhålla sig till inflationsutsikterna.

3% tillväxt ska det vara såklart. Min poäng är bara att 5% ränta inte funkar med 300% skuld/bnp, och jag har svårt att se varför Fed flaggar för detta ändå om det med stor sannolikhet kan krascha hela ekonomin igen? Även Fed måste anpassa sig till verkligheten tänker jag

Nej, det blir höga räntekostnader, varpå tillväxten faller och inflationen med den. Faller inflationen så faller räntorna.

I de här 300%. Är det en siffra du höftat? För statsskulden ligger på 100%. Bankskuld räknar man inte in för då räknas den dubbelt om man tar företag och hushåll.

Analysen enligt mig bör göras i två olika delar, hushåll och deras samlade inkomster, och statsskuld mot busgetsaldo.

För staten blir det tungt om den kostar 5%, men det gör den inte även när räntan står i 5%, då 2/3 delar är bundet på längre tid än 3 år. Det gör att deras snittkostnad rör sig mindre än räntan.

Som tumregel kan man säga att en stat med skuld i egen valuta och kontroll över utgivningen av pengar, klarar en akuldsättning på upp mot 100%, GIVET att den nominella tillväxten är lika hög som räntan.

Hushållen är jag nog i så fall mer orolig för, även om det ser bättre ut än i Sverige.

Problemet är, eller har varit historiskt, att alla får problem om de amerikansla hushållen slutar handla. Det tror jag gäller fortfarande!

Total debt to GDP är 300% . Goverment debt to GDP är 100%

Tänker att total debt är mer relevant om man ska jämföra med GDP för hela ekonomin