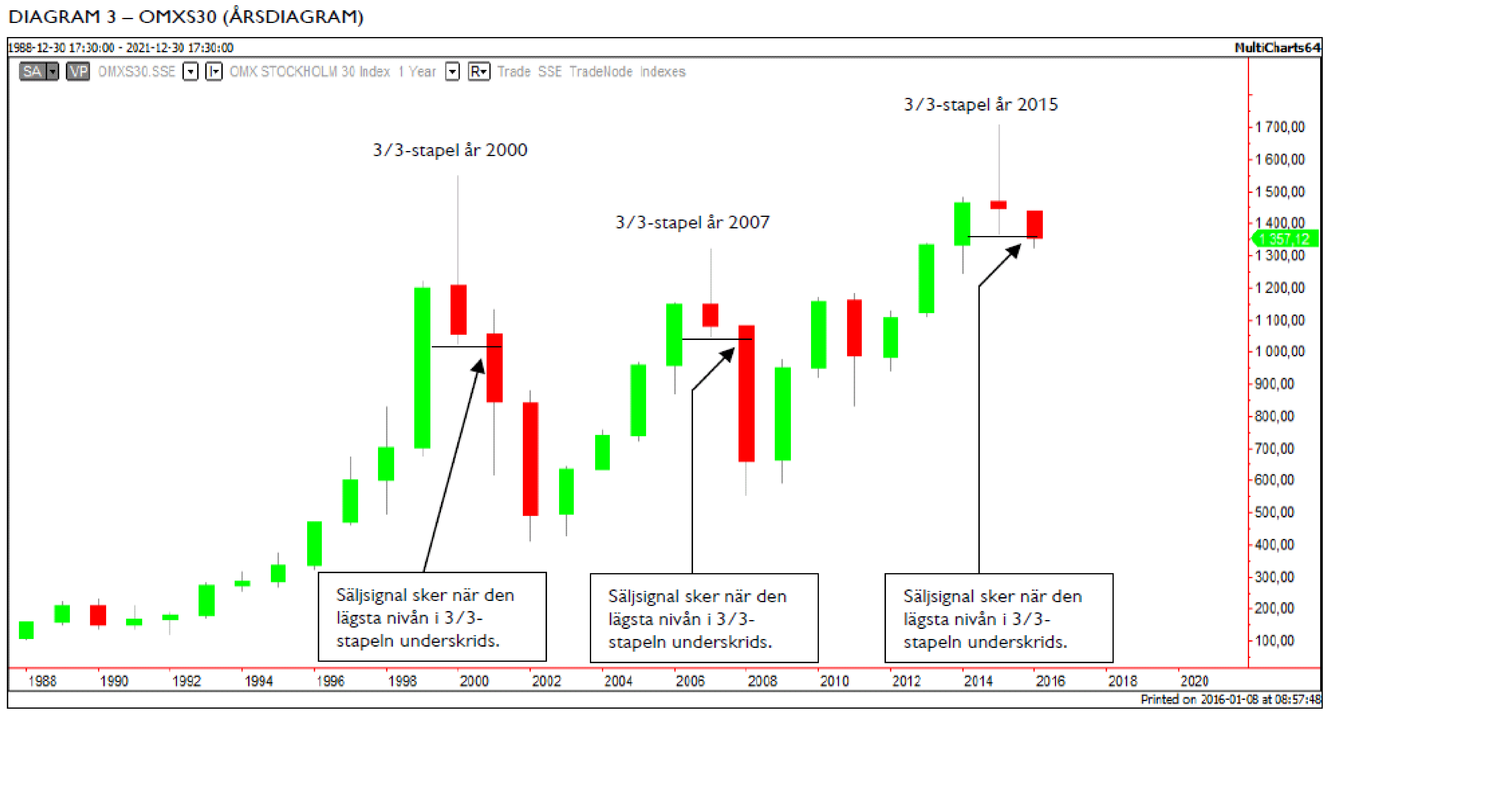

Det är Torsell på Carnegie som i dagens utgåva har två intressanta charts.

Det första är mycket enkelt. Det visar års staplar över OMX. Vilket nummer den får, dvs X/X, beror på om den öppnade i övre 1, mellan 2 eller nedre 3 intervallet och stängde i övre 1, mellan 2 eller nedre 3 intervallet. Han slår fast att 3/3 är rätt ovanligt men något vi hade år 2000 och 2007.

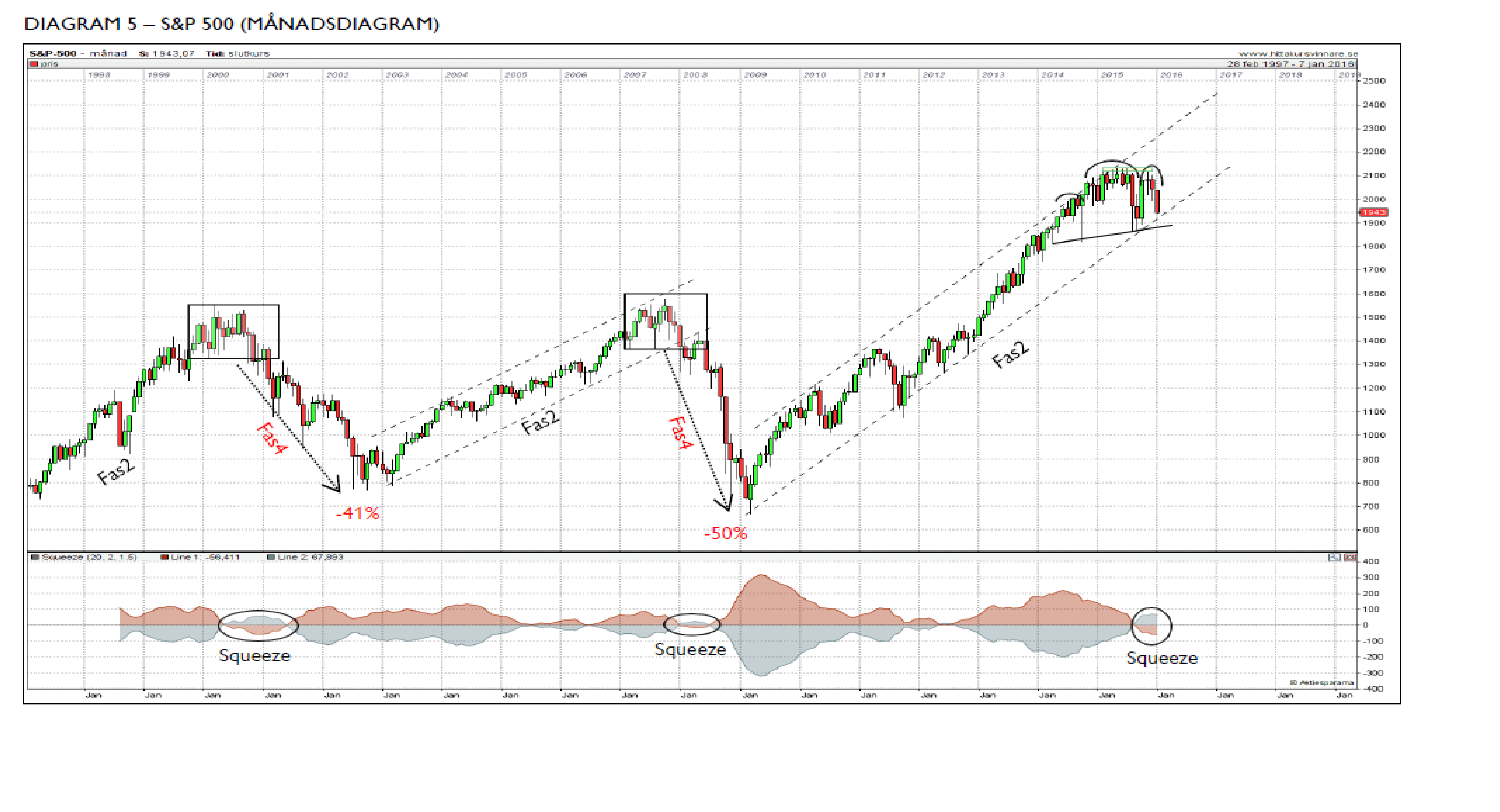

Det andra chartet visar SPX i månadsdiagram. Den visar att vi är inne i den typen av Squezze som vi hade vid de senaste krascherna.

Man ska inte dra på för stora växlar bara att ”dansa nära utgången”…

Den här typen av krasch, om den kommer, kommer inte utan anledning. De två största hoten, som jag ser det är:

1, Kraftig stigande löner i USA till följd av tajt arbetsmarknad

2, En så pass kraftig inbromsning i Kina att dess spridningseffekter leder till global recession och nedgång i bolagsvinsterna även i Europa och USA.

För Sveriges del är det frågan om vi inte vill ha en 2, om vi måste välja. Punkt 1 kan leda till finans- och fastighetskrasch. Tror inte alla fattar det!

Vad är hönan, vad är ägget?

Det är väl minskad efterfrågan i Europa och USA på kinestillverkade varor, som lett och leder till kraftig inbromsning i Kina.

Bra fråga,

3 svar.

1, Inbromsningen i Kina beror delvis på minskad efterfrågan från omvärlden, primärt Europa och USA. Men den beror också på att Investeringscykeln har bromsat in. Dvs alla de investeringarna som gjordes i Kina gav sprideffekter på övriga ekonomin. På samma sätt som att alla nationalekonomer vill att Svenska staten renoverar vägar och satsar på infrastruktur i dåliga tider. Det är ju inte bara för att gynna några få byggbolag, utan det sipprar ju igenom i hela ekonomin. Investeringsbenet i Kina är den största förklaringen till senaste årens tillväxt, och senaste tidens inbromsning.

2, ”minskad efterfrågan” säger du och många andra. Men jag skulle säga ”oförändrad efterfrågan”. Låt mig dra ett räkneexempel. Minns du att jag skrev att 5% BNP tillväxt idag är samma sak som 10% när ekonomin var hälften så stor. Samma sak med exporten. Om säger att kunden, typ USA och Europa, köper varor från Kina för ungefär samma belopp idag som för 10 år sedan, så är tillväxten hälften så hög idag. Då luras man att tro att kunden efterfrågar mindre när den egentligen efterfrågar samma mängd som tidigare.

Jag har inte räknat på detta exakt. Men säg att 130m Amerikaner hade jobb 2005. De tjänade i snitt 20,000kr/mån. Det ger 31,200 mdr kr köpkraft. Idag är det ca 140m Amerikaner som har jobb och lönen är upp 30%, ca 26,000kr i snitt. Det ger 43,700 mdr kr i köpkraft. En ökning med 43,700/31,200=40%. Samtidigt har säkert Europas köpkraft minskat med ca 20%. Så om sanningen ska fram så har slutkunden inte blivit så mycket starkare. Så jag tror analysen är att Kinas exportkunder inte har fått mer pengar att handla för genom året, men i takt med att Kinas ekonomi växer, så gör baseffekten att tillväxten ser ut att mattas av.

Det samma kan man till viss del säga om landet investeringar. Dvs tillväxttalen har halkat ner rejält från fornstora dagar… men om man tror att varenda byggkrav står stilla i detta stora land så har man fel. Antal byggprojekt som rullar är fortfarande på en rätt hygglig nivå i absoluta termer tror jag.

Ser man till den nominella tillväxten som varit i USA och Europa sedan 2008 så ligger den också på en historiskt låg nivå. Dvs, men ekonomier som inte växer så kan inte heller köpkraften öka.

3. Man kan dra det här bas resonenmanget ytterligare ett steg.

Dvs om tillväxten är 7% i år, så är det något som ökar från 100 till 107. En ökning med 7 alltså i år. Om vi nästa år ökar med 7 igen, från 107, så sjunker tillväxten till 114/107=6,5%. Om vi året därefter också bara efterfrågar 7 till, så blir det 121/114=6,1%. Så flat efterfrågan ger fallande tillväxt. Fallande tillväxt är alltså framöver inte samma sak som minskad efterfrågan, utan flat efterfrågan.

Min rädsla ligger är när recessionen slår till. Dvs när efterfrågeökningen inte ens är flat på 7, dvs 107 vs året innan 100… utan kanske är i nivå med förra året 100/100=0% tillväxt…. vilket faktiskt inte är så pjåkigt med tanke på att man efterfrågar exakt lika mycket som året innan. Tänka då om vi istället efterfrågar 100-7-7-7=79…. dvs i nivå med för 3 år sedan. Då blir det 79/100=minus 21%.

Var vi så dåliga kunder för 3 år sedan, dvs 2013? Njae, inte värst.

Jag bara menar att de här talen kan svänga långt mycket kraftigare än vad många tror, och det krävs inte så mycket faktiskt. Men får väldigt stora negativa eftervärkningar.

Som vanligt tar sig Ga Stans svar formen av mindre essayer. Stiligt! Det är bara att säga tack.

Men en invändning i sak:

Marknadspriset på olja har sjunkit med rekordfart. Får man förmoda att det är Kina som efterfrågar mindre olja!

Hade Kina efterfrågat mindre olja, om efterfrågan på kinestillverkade varor legat kvar på oförändrad nivå?

Tack själv!

Kina har varit helt avgörande för priserna på de allra flesta råvaror de senaste åren. Detta i egenskap som största konsument av råvaror. Detta gäller i princip alla råvaror, utom olja faktiskt.

Prisuppgången i råvaror, och nedgången är helt logisk.

Kinas investesterningsboom, i allt ifrån nybyggda fabriker, bostäder och infrastruktur saknar motstycke. Denna eftefrågan tryckte upp priserna på råvaror. Höga priser lockade fram, som alltid, nya investeringar i ny kapacitet. Mer gruvor helt enkelt. Men som vanligt med en viss efterdröjning. Nu när investeringsboomen klingade av så dog även apiteten på råvaror ex olja. Men samtidigt så ökade utbudet. Krasch är resultatet. Old news!

Men åter till oljan, USA är världens största konsument, Europa nummer två. Efterfrågan härifrån är egentligen mycket viktigare än den Kinesiska. Men det finns second round effects… dvs om Kina köper mindre av Sandvik, Atlas Copco och Caterpillar, eller av BMW och Ralph Lauren så påverkar det oss också.

Dollarn spelar stor roll. från sommaren 14 till våren 15, stärktes dollarn med 25%. Oljan föll med ca 50%. Så hälften av nedgången var dollar relaterad, och hälften var relaterad till ökat utbud, och något svagare konjunktur.

nästa ben ner på oljan, från nivåerna förra våren fram till idag, beror inte dollar, då den varit flat.

Utan det beror mest på utbud, och lite efterfrågan.

Efterfrågan i termer av att Europa inte repat sig som man trodde, USAs tjänstesektor och privatkonsution eldar på efterfrågan och tillväxt, men där den industriella konjunkturen i USA har varit rätt klen. Kina och övr världen hackar. så visst har efterfrågan inte tagit fart. Men den har samtidigt inte minskat så mycket heller faktiskt.

Utbudet då? JA där pumpar Saudi och Co på för fulla muggar. USAs produktion har marginellt minskat och storproducenten Iran är snart ute på världsmarknaden med sina grejor. Utbudet är massivt.

Så något ljummen efterfrågan i spåren av en global konjunktur som inte riktigt vill ta fart… och ett massivt utbud förklarar dagens pris på 31usd.

Vissa spekulerar i att oljan redan prisar in en Kraschlandning i Kina alt kraftigt räntehöjningar i USA (till följd av att Core PCE ska dra mycket mer än FED och marknaden tror) vilket stärker dollar (läs negativt för olja). Jag tror inte på detta. Olja har aldrig varit en ledande indikator, utan en laggande.

Förklaringen till att oljan gått från 115usd till 31 usd, dvs ner 73% beror enl mig på -25% dollar, -8% efterfrågan och -40% utbud.

Going forward, jag tror inte utbudet kommer direkt minska i någon större omfattning kommande 12månader. Tror inte heller att dollarn ska tog försvagas härifrån…….

Det som krävs är en kraftig efterfrågeökning. Så håll koll på Europa, Kina och USA Manufactoring PMI, skulle de studsa upp rejält så kan oljan bli intressant rent fundamentalt.

Rent trading mässigt tekniskt kan oljan också studsa… jag är typ sugen på att specka i Ryssland om Brenten nåt 25-28…. men trenden är likförbaskat nedåt så det blir nog inte mer än en 20-30% studs. men det är ju rätt trevligt det också!

HM får ej lika bra som tidigare. Indiska Magasinet har begärt sig i konkurs. Svenskarna skall ej få tillgodogöra sig globaliseringen fullt ut. Distributörerna av billigt tillverkade kinesiska produkter får ej bjuda svenska folket den prisnivån de hade velat.

För mig är det här resultatet av Ingves envisa kamp för att hålla svenska kronan låg.

Jag tror i likhet med den tyske professorn jag citerat tidigare att vi är inne i ett skifte. Det egendomliga att hålla sin egen valuta låg med konstgjorda medel. går mot sitt slut.

Va

Riksbanken saboterar globaliseringen och ökar på problemen i Kina genom att hålla svenska kronan så låg att det blir omöjligt för handeln i Sverige att hålla priser som konsumenterna tycker är attraktiva.

Annan sak som måste skapa problem för svenskarna är att i USA är priset för en liter bensin kring 4 kronor, skriver en tidning i dag. Alla vet vad det svenska priset är. Dessutom att svenska bensinskatten ytterligare höjdes vid nyår. Svenskarna tillåts ej dra fördel av det låga bensinpriset.

En procent av världens befolkning äger mer än övriga 99 procent tillsammans. Det står i dagens tidningar. Det har gått fort. Det är Centralbankernas politik med sänkta räntor och stöd till bankerna som gett det här resultatet.

Är det inte så enkelt att en procent av världens befolkning må äga mer än de 99 procenten ihop. Men superrika procenten kan ju inte konsumera lika mycket som övriga befolkningen.

Denna omfördelning gör att efterfrågan blir mindre på konsumtionsvaror i framför allt Europa och USA. Därigenom importeras mindre från Kina och Kina efterfrågar mindre olja och andra råvaror.

När Europa och Sverige dessutom försöker hålla valutan låg så minskar efterfrågan än mer.

Vet inte om jag tycker Värdena på tillgångar är så intressant i den här diskussionen. Säg att alla räntor globalt är 2-3% högre om 2-3 år. Ponera också att finansiella tillgångar generellt är mindre värda i spåren av detta.

Då skulle man kunna hävda att de superrika inte är fullt så superrika längre, och därför har ”rättvisan” förbättrats något? Men spelar det någon roll. Har någon fått det bättre som ett resultat av detta?

Jag tycker tillgångarnas underliggande kassaflöde är mycket mer intressant.

Jag skulle vilja se en undersökning över hur stor andel av kassaflödena som världens top1% har av totalen. Med kassaflöde menar jag Lön och ersättning av arbete, aktieutdelningar, ränteintäkter av ränteinstrument osv.

Det beskriver bättre rättvisan. Jag har tidigare lyft fram följande exempel. ”Vem är det mest synd om? McKinsey konsulten som tjänar 1,5mkr om året och har en lägenhet som är värd 5mkr, fast med lån på 4 mkr. Eller hens granne som är en änkepensionär som har 15,000kr i månaden efter skatt, men vars lägenhet är obelånad?”

(Sen är det säkert någon som säger ”Tillgångsvärdena spelar väl en stor roll, den superrika kan ju alltid sälja och få loss pengarna”. Sorry, men det argumentet håller inte, då det finns någon annan superrik som måste köpa den tillgången. Så när Tillgångspriserna faller så måste det ju finnas en ägare till dem som tar smällen)

Men jag är rädd av även en undersökning av kassaflöden skulle peka på orättvisa, då Börs VD lönerna i relation till en genomsnittlig Industriarbetar lön har gått rakt upp i stjärnorna de senaste 30 åren precis överallt. Även sett till hur höga amerikanska börsbolagens vinstnivåer är, och sett till utdelningar, så tror jag de rikaste aktieägarna i USA har rätt fina kassaflöden.

Jag är optimsist. JAg tror att den här Piketty diskussionen kommit igång för att vi nått höga nivåer…. men att det också markerar peaken på dem. Skatterna lär bli högre i USA de närmaste 20 åren, då staten har 100% skuldsättning och inte kan köra budgetunderskott, samtidigt som kostnader för ex hälsovård ökar. VI har också nått nivåer av arbetslöshet (5,0 istället för 10%) och löner/sales (rekordlåg andel, samtidigt som netto% är rekordhög) i bolagen är på sådana nivåer att kraven på högre löner också kommer komma allt starkare.

alternativet är recession, och då tar både knegarna och rikingarna stryk…