Alla verkar tycka det är helt självklart att Trump ska få genom sin finanspolitik….. hur kan de vara så säkra på det?

Det här är problemet, sen graf nedan. Draghi har ingen anledning att slå an en hökigare ton. Yellen har ingen anledning att INTE slå an en hökigare ton. Yellen vill höja 4ggr innerst inne. Draghi vill förlänga QE. Detta leder till problem för att eur/usd kommer gå till 0,85 om de verkställer detta.Det vet båda två. Så frågan är vem som ska göra avkall och hur. Jag har tidigare sagt att det optimala hade varit om Draghi fasade ut QE och började prata om höjningar givet att ekonomin tar fart. Kanske en höjning med 50 punkter i slutet av 2017. Men det kanske inte är så troligt. Alternativet är att Yellen höjer med endast två gånger…. inte för att hon vill, utan för att hon behöver hålla tillbaka dollarn. Stiger lönerna så stiger core PCE. Då kommer hon känna sig tvingad, men givet att hon höjer i underkant, så kommer dollarn att hållas tillbaka av den stigande inflationen. Realräntespreaden kommer hålla tillbaka dollarn om inflationen stiger, men räntorna höjs inte så mycket som de borde. Det ligger egentligen i allas intresse att dollarn inte ska stärkas med 20%. Vi vet hur det gick sist!

Jag följer dollarn slaviskt framöver…. det borde ni också göra!

Flöden kommer vara viktiga. Jag och en kollega hade en rätt intressant diskussion. Jag höftar sifforna och de är inte helt uppdaterade, men det viktiga är the big picture. USA statsskuld är på ca 20,000mdr. 2,500 (13%) sitter FED på. 10,000 sitter utlandet på. 7,500 sitter privata sektorn i USA på. Säg att 1/10 del förfaller varje år. Dvs ett enskilt år ska 2,000mdr rullas över.

Fed är intresserade av att rulla av. Men inte allt. De tänkte bara rulla av det som har med QE att göra. Det betyder att på skuldsidan i Balansräkningen vill man rulla av allt utom Money in Circulation och Repor. Se balansräkningen sidan 12. https://www.federalreserve.gov/monetarypolicy/files/quarterly_balance_sheet_developments_report_201611.pdf

Den posten ligger på drygt 2,500mdr. Så vill de ta ner den till noll, så måste de minska tillgångssidan med lika mycket. Eftersom bostadspapper, MBS, ligger på 1,700 så hade de bara behövt rulla av dem, samt ca 800 av statspapperna så är de klara. Problemet är att rullar de av bostadspapper så måste någon annan ta den steken. Just det, privata sektorn. Så även om FED rullar över alla sina statspapper närmaste åren, så finns det risk att de rullar av bostadspapperna. I vilken takt vet jag inte, men säg att 1/10 del förfaller varje år, dvs ca 170mdr. Då är det pengar som privata sektorn måste hosta upp.

Men vad händer i praktiken? Privata sektorn rullar över 1,750mdr i statspapper. Inga problem. Men ovanpå detta ska de köpa nya bostadspapper för minst 170mdr. Sen var det budgetunderskottet. Räntor kostar ca 400mdr. Se: (https://en.wikipedia.org/wiki/National_debt_of_the_United_States#Interest_and_debt_service_costs).

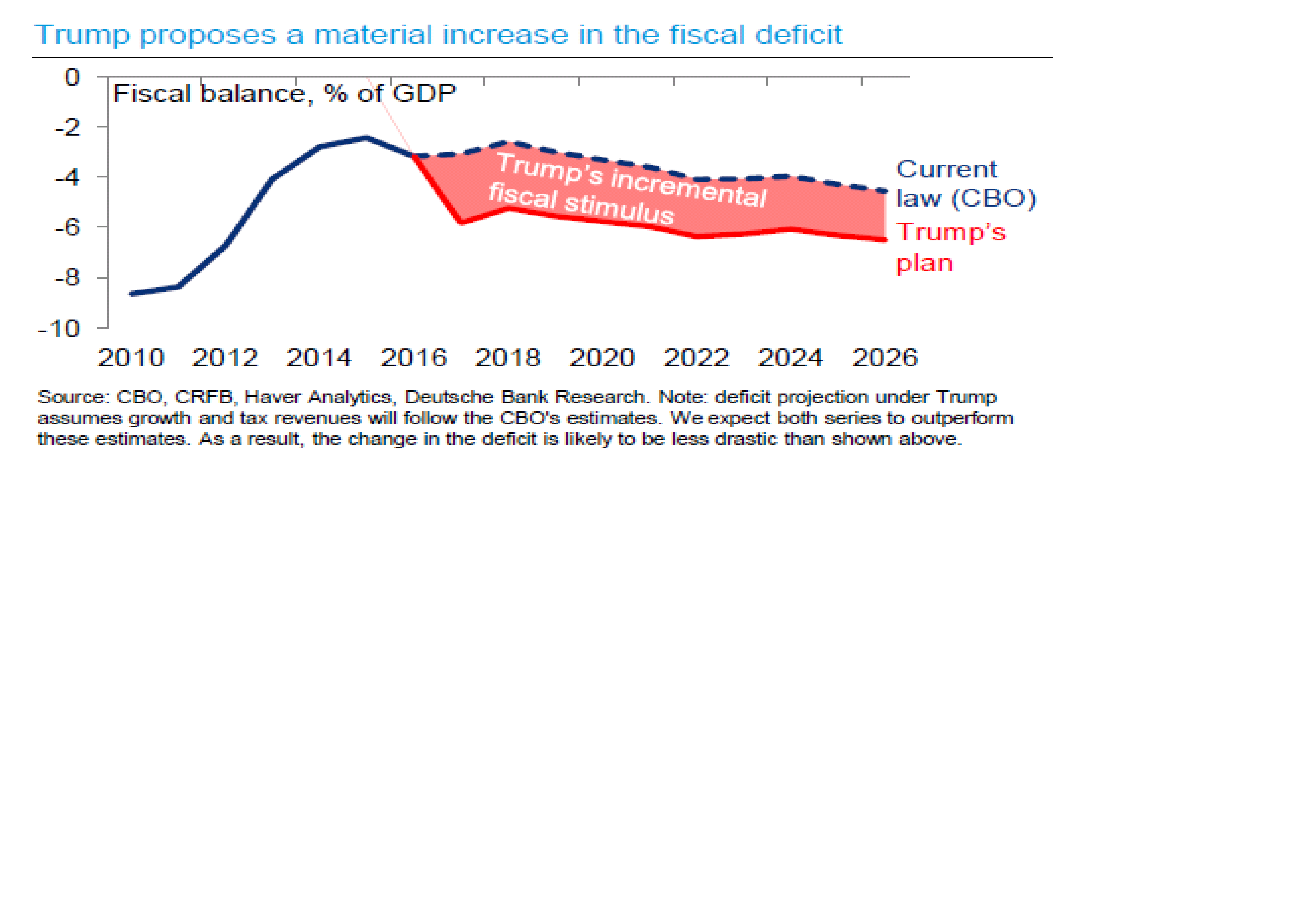

Då summerar Bostadspapper som inte rullas vidare av FED och Räntor på statsskuld till ca 570mdr. Sen var det Trumps framtida stimulanser! Trump kanske står för 430mdr (ca 2,3 av BNP). Det blir 1,000mdr totalt. PER ÅR. Utöver det som rullas över. Det är inte småpotatis direkt.

Man kan ju fråga sig… vad tror ni det får för inverkan på realräntorna? Vad får det för inverkan på övriga tillgångsslag? Allt annat lika måste ju privata sektorn sälja nåt annat för att köpa mer statspapper. Visst, de kanske får vissa nya fräscha pengar, typ pensionsavsättningar. Men samtidigt är det en hel del pensioner som ska betalas ut. JAg är inte säker på att nettoinflödet är så stort. Man behöver inte vara Einstein för att förstå riskerna, milt uttryckt. Men vän av ordning, konstaterar att det här går ju inte. Därför kommer FED få det svårt att implementera QExit med mer än Money in circulation ökar, dvs de kommer inte nettosälja några statspapper. Men jag undrar…. även om FED inte rullar av skuld…. hur fasen ska det finnas utrymme för Trumps stimulanser. Jag får inte ihop det!

Vice riksbankschef Henry Ohlsson höll ett tal igår där han sa att han tycker centralbanker ska sluta titta på tiondelar, dvs sluta bry sig om inflationen är 1,6% eller 1,7% utan mer försöka fånga riktning och the big Picture. Detta är sunt förnuft. Faktum är att jag tror att man redan gör det, utan att riktigt kommunicera det. Gör man inte det så blir jag besviken.

Mitt tips till centralbanker är att de borde kommunicera så här istället:

”Hej, Ingves här.

Vad är inflation för oss? Jo inflation kommer från en kombination av tillväxt och resursutnyttjande i ekonomin. Lång tid av god tillväxt utmynnar i ett högt resursutnyttjande. Således kan man säga att inflation handlar om tillväxt. Senaste inflationssiffran, rensat för räntor, mat och energi, låg på 1,4%. Det är under målet. Trenden senaste månaderna är uppåt/nedåt/sidledes. Siffran indikerar att ekonomin växer för och/eller att resursutnyttjandet är för lågt. Går det att bekräfta den här siffran, både nivåmässigt och trendmässigt, med realekonomin?

Tittar man på den senaste BNP siffran låg den på X%, ur ett historiskt perspektiv är det högt/lågt/normalt. Trenden är nedåt/uppåt/sidledes.

Tittar man jobbskapandet så har det skapats X jobb senaste året, i % är det X%. Ur ett historiskt perspektiv är det högt/lågt/normalt. Arbetslösheten ligger på X%, vi bedömer att full sysselsättning ligger på X%. Arbetsmarknaden är idag tajt/på väg att blir tajt/har betydande slack. Lönebildningen har senaste åren legat på X%. Det är högt/lågt/normalt ur ett historiskt perspektiv. Senaste siffran låg den på X% vilket visar på att trenden är intakt/håller på att bryta upp/ned.

Export och tillverkningssektorn uppvisar X% tillväxt. Det är starkt/svagt/normalt ur ett historiskt perspektiv. Våra handelspartners ekonomiska situation är god/svag/normal. Kronan är enligt KIX/REER index högt/lågt/normalt värderat mot sin omvärld och anses ha en bromsande/stimulerande/varken eller effekt på vår nettoexport.

Konsumentförtroendet ligger på hög/låg/normal nivå. Privatkonsumtion och detaljhandel ligger på låg/hög/normal nivå. Hushållens skulder och räntekostnader är på en hög/låg/normal nivå i relation till disponibelinkomsterna och har därför en stimulativ/expansiv/varken eller inverkan på ekonomin.

Sammantaget bekräftar/förkastar alla de här realekonomiska faktorerna dagens inflationsnivå, och dess utsikter. Mot bakgrund av detta förordar vi en stimulativ/balanserad/åtstramande penningpolitik.”

Typ nåt sånt… då hade kanske vanligt folk, och kanske till och med en och annan chefsekonom och journalist haft större förståelse och insikt i vad Ingves gör och varför.

US Consumer Confidence kom in på 107,1 mot väntat 101,5 och fg 98,6…. Huuuaaahh, den bästa siffran sedan sommaren 2007… alltså på nästan 10 år. Det kunde man nästan räkna ut med tanke på optimismen sedan Trump blev vald. Detta är normalt sett bra för konsumtionen…. men make no mistake. Man kan inte konsumera mer än man har i plånboken, och konsumtionen ligger redan på en god nivå. Så min analys är snarare, Trump innebär att konsumtionen och optimismen kan hållas uppe. Den faller inte. Men den kanske inte kan öka så mycket heller. För det behöver vi reallöneökningar… eller rättare sagt, löneinflation… men den är troligtvis på G. Undrar vad Core PCE kommer vara om 6 månader? 2% nån? Hursomhelst, det här är en sentimentsindikator, dvs den visar vad folk TROR om framtiden. Skulle det visa sig att kongressen börjar sätta krokben på Trump till våren… då kan den lätt få pyspunka. Time will tell!

mvh

/Ga Stan

John Oliver om Trump (Trump Universitet) för ett tag sen.

The relevant quote ”You dont sell products, benefits or solutions, you sell feelings”

Bondad had en post om consumer confidence bumps post elections, samma efter Obama etc. Det gick över.

Hehe ja den var bra, och det blir kanske en kort honeymoon

Riksgäldskontoret (svenska staten) har gett ut svenska statsobligationer, bland annat några till ett värde av 240 miljarder.

Sedan har Riksbanken (svenska staten) tryckt upp elektroniska pengar som inte fanns tidigare (240 miljarder). För dessa pengar har det till ett ÖVERVÄRDE köpt tillbaka Riksgärdskontorets utestående obligationer. Dessutom har Riksbanken betalt courtage på den 240 miljarderna för att få köpa dem.

Nu finns obligationerna hos Riksbanken (svenska staten) . Där skall obligationerna finnas tills de lämnas tillbaka till Riksgäldskontoret (svenska staten) när det blir lösen. Och då betalar svenska staten 240 miljarder till svenska staten. Vi har utökat penningmängden med 240 miljarder genom denna rundgång.

VAR FINNS DE 240 MILJARDERNA? Finns pengarna ute i svenska handeln.

Fungerar nobelpristagaren Milton Friedmans penningmängdsteori ? Med 240 miljarder nytryckta pengarna borde vi väl haft hyperinflation.

Vad är meningen med att staten fördubblar sin penningmängd för att komma upp till en teoretisk inflation på 2 procent.

GaStan brukar framhålla att ingenstans i Sverige finns det samlade så mycket disputerade ekonomer som på Riksbanken. Det dom klurar ut, det kan helt enkelt inte vara fel!

Jag har faktiskt redogjort för detta innan, men ok.

Var är de 240 miljarderna? Jo det ska jag berätta…

Låt oss för enkelhetensskull anta att statsbudgeten har varit i balans under den här tiden. I verkligheten har den visat ett litet underskott, men det är för lite för att göra skillnad… så vi struntar i den.

Sverige har en statsskuld. Eftersom vi inte gör några underskott ökar den inte i absoluta termer. Statsskulden är egentligen gamla underskott där man satt sprätt på pengarna. När man lånade upp pengarna så fick långivarna statsskuldväxlar och statsobligationer i utbyte. Låt oss bara kalla dem statspapper. Lite beroende på vad för statspapper det är har det en löptid. Vid löptidens slut förfaller pappret. Då får långivaren tillbaks vad han lånat ut. Riksgälden finansierar detta genom att ge ut ett nytt statspapper. Man brukar säga att riksgälden rullar statsskulden.

Statsskulden är på 1,300 miljarder kronor, ca 1/10 del faller varje år. Det är 130mdr. Varje år måste alltså riksgälden betala ut 130 mdr. Av det här skälet ger man ut papper med samma volym.

Innan Riksbanken började med QE kan man säga att privata sektorn ägde alla statspapper på 1,300mdr. Oftast pensions och försäkringsbolag.

Vad har Riksbankens QE inneburit? Lite förenklat kan man säga att de har tryckt pengar och köpt allt Riksgälden har haft att sälja. Riksgälden har fått in pengar och pengar och betalat de vars statspapper förfallit. Normalt sett är det privata sektorn som är köpare av de nya statspapperna. På så sätt kan man säga att lika mycket pengar lämnar som ökar i privata sektorn. Nu har det istället varit Riksbanken som varit köpare. Privata sektorn blev sittande med cash. De nya statspapperna hamnade på RBs balansräkning. De som normalt brukar köpa statspapper är försäkringsbolag och liknade är också dem vars gamla statspapper förfallit. Normalt sett brukar de bara rulla över gamla statspapper till nya. Nu satt de med cash istället.

Anledningen till att de inte bjöd över riksbanken när riksgälden säljer statspapper är att realräntan är så dålig. Räntan i förhållande till inflationen är dålig. Därför avstod dem. Istället har de investerat sina kontanter i bostadspapper och kommunobligationer som ger pyttelite mer ränta… men ändå mer! Risken är förvisso högre men anses ändå vara försumbar. Deras nya och stora köp av bostadspapper har tryckt ner räntan på bostadspapper.

De som tidigare tyckte statspapper gav för lite, men bostadspapper var ok, började nu tycka bostadspapper gav för lite. Så när bostadspapperna förfallit har de tagit pengarna och köpt företagsobligationer istället.

Företagsobligationsmarknaden var rätt liten innan men eftersom efterfrågan steg kraftigt, samtidigt som bankerna inte vill låna ut till företag på samma sätt längre, så har den här marknaden blomstrat.

Eftersom företagen bytt ut bankskuld mot obligationer så har bankerna fått tillbaka en massa pengar. Bankerna har även med lätthet kunna sälja bostadsobligationer och fått in pengar. Vissa som tidigare satt på aktier har sålt dem till köpare som lämnat räntemarknaden i jakt på avkastning. De har också satt in sina pengar på banken.

Det är mycket pengar som gått in i bankerna. Bankerna har lånat ut dem till bostadsköpare. Låt oss nu förenkla… och säga att inget nytt alls har byggts utan allt är befintliga hus. Bostadsköparna köper ett hus av någon som säljer sitt hus och köper ett annat. Den personen i sin tur sålde sitt för han dog. Han hade typ inga lån så allt gick vidare till arvingarna. Arvingarna i sin tur betalade igen sina lån men fick ändå pengar över. Pengarna de fick över har de satt in på banken.

Banken har en skuld till dem. På bankens tillgångsida matchas detta belopp av utlånade pengar, men även en fordran på riksbanken.

Riksbanken har å andra sidan en skuld till bankerna på samma belopp. Riksbanken har som bekant även en tillgång på samma belopp. Denna tillgång är statspapperna. Pengarna har inte gått ut i ekonomin utan finns hos bankerna alt är deponerade hos riksbanken.

En dag förfaller alla riksbankens statspapper. Säg att de vill ha kontanter från riksgälden.

Då kommer allt hända igen fast tvärtom. Riksbanken kommer få sina pengar och kan makulera dem lika enkelt som när man tryckte dem.

Samma belopp minskas deras skuldsida med, och givetvis motsvarande på bankernas balansräkningar.

Den stora grejen är att riksgälden behöver sälja stora summor statspapper till privata sektorn. De kommer att lyckas… det handlar bara om att erbjuda tillräckligt bra realränta. Priserna kommer falla, vilket är samma sak som att säga att räntorna kommer att stiga.

Netto har det inte hänt något med penningmängden, då pengarna aldrig har gått ut i systemet, dvs din och min plånbok. Därför har du inte sett någon prisinflation. Vad de däremot har lyckats åstadkomma är tillgångsinflation.

Okej, varför tror de att detta ska driva vanlig inflation, och inte bara tillgångsinflation? De verkar till och med ha fel med tanke på hur trög den vanliga inflationen är!!!!

Vanlig inflation kommer av tillväxt i kombination med ett högt resursutnyttjande. Ett högt resursutnyttjande kommer efter lång tid av tillväxt. Således vill de skapa tillväxt.

Men hur ska deras Qe ge högre tillväxt? Jo på 4 sätt:

1, alla med lån, företag som hushåll, får betala lägre räntekostnader när räntorna gått ner. Pengarna hushållen fått över i plånboken kan de bla shoppa upp. Det ger tillväxt. Pengarna förwtagen får över kan de använda till att rekrytera nya, höja löner och investera. Eller dela ut till aktieägare som investerar eller konsumerar upp pengarna…

2, företag vill, allt annat lika, hellre låna och investera prngarns när räntorna är låga än när dem är höga. Hushållen vill göra samma sak (här räknar vi inte in bostadsköp i befintliga fastighter). Hushållen köper gärna en ny bil eller renoverar köket för lånade pengar. Detta driver tillväxt.

3, import är by definition dåligt för tillväxt (det är bra för landet som exporterar till oss). Export är bra för tillväxt. Genom QE så försvagas kronan. En svag krona är allt annat lika bra för export, dåligt för import. Dvs drt driver tillväxt.

4, consumer och business confidece. Om börsen och din portfölj stiger kraftigt så blir du glad. Företagen också. Då väljer du att shoppa upp din lön. Om din portfölj halveras, då blir du deppig och drar ner på konsumtion, även om du har ditt jobb och lön kvar på samma nivå. qe skapar asset inflation, vilket gör oss glada, vilket gör att vi känner oss trygga i jobbet och shoppar upp vår lön. Detta driver tillväxt.

Således vill inte Riksbanken att alla de här miljarderna ska ut i systemet och shoppas upp. Men de vill ändå skapa tillväxt. Tillväxt som om den får hålla på tillräckligt länge, leder till högre inflation.

Men har de inte misslyckats med tanke på att inflationen är så låg?

Är glaset halvfullt eller halvtomt?

Jag hävdar att hade de inte kört qe och haft en styrränta på 1,5% så hade

1, kronan stått i 7kr mot dollarn och 8kr mot euron

2, tillväxten hade legat på 1,5% istället för 3%

3, jobbskapandet senaste två åren hade inte varit i närheten av vad det är idag

4, börsen hade stått 25% lägre

5, fastighetspriserna hade varit minst 20% lägre i sthlm

6, inflationen hade troligtvis varit närmare noll

7, vi hade kämpat med ett budgetunderskott pga lägre skatteintäkter, alt fått skära ned i välfärd, vilket hade varit negativt för tillväxt

Behöver jag fortsätta?

Vissa tycker att det är inte tillräckligt bra idag, men det hade varit ännu sämre. Vissa tycker det är finnemang idag, det är till stor del tack vare vår penningpolitik. Poängen är att det hade varit sämre. Utan att Ruksbanken spenderat pengarna ute i ekonomin.

Så vad är nackdelen?

Jo när man ska backa hem mot högre räntor och när man ska ropa hem alla miljarder från Riksgälden… då blir effekten den exakt motsatta. Det finns ingen gratis lunch här inte.

Det riksbanken hoppas på är att svensk ekonomi vid det tillfället är så pass stark att den mäktar med denna återgång.

Det är högst tveksamt att deras önskan slår in!