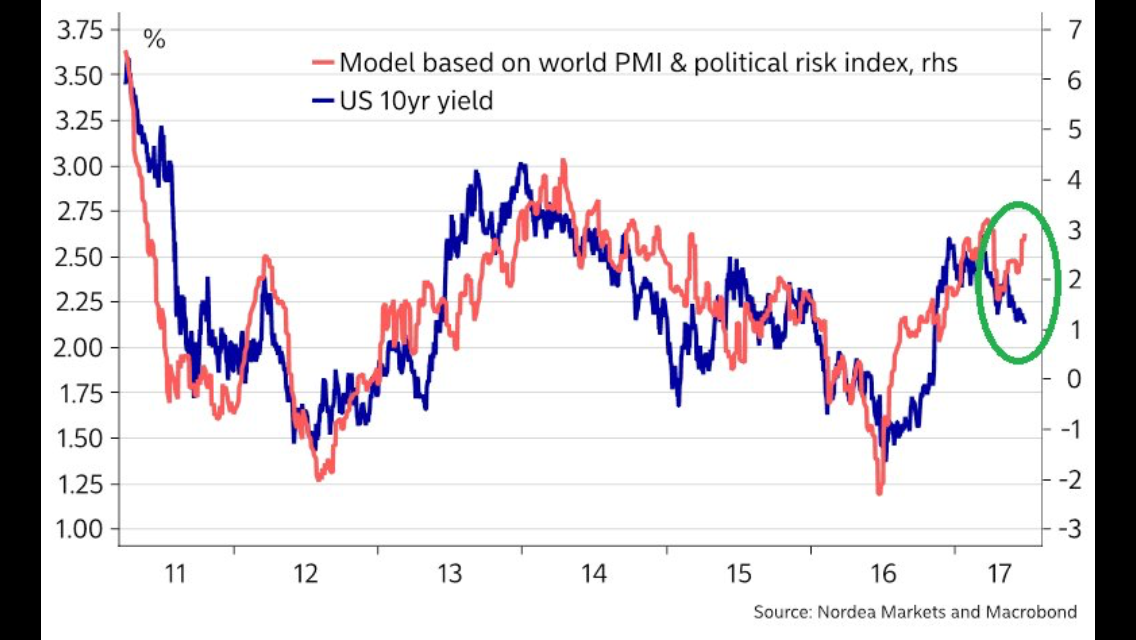

Börsen rekylerar en bit, men så länge som 1,600/1,604 ish håller så är det ett köpläge rent tekniskt. Men frågan är om det finns fler motiv till att köpa? Tror det! Amerikanska 10-åringen var uppe och sniffade på 2,21% igår… kanske är den på G att vända upp och kanske få yieldkurvan med sig. Det hade varit bra för börsen, och för bank. Att USA varit svagt beror på att IT rekylerat en del vilket inte är så konstigt. Uppgången i år fram till för nån vecka hade drivit upp värderingarna på ganska häftiga nivåer. Ren vinsthemtagnings rekyl duger också som förklaring.

Men vad som är en viktigare fråga nu är: Kommer långräntorna att stiga och varför?

ECB var ute och gav en positiv bild på Europakonjunkturen igår, fast en ganska duvig bild av sin penningpolitiken, som grundar sig i att Europa tar fart från en låg nivå sett till resursutnyttjandet. Draghi shoppar idag obligationer för 60mdr Euro i månaden. Han kommer fortsätta med det året ut. Därefter väntas han trappa ner det till 40mdr under 1H18 samt 20mdr under 2H18. Givet att konjunkturen håller sig hyfsat, att det skapas jobb och att inflationen inte faller ihop. Det hänger ihop. När han har slutat med QE är räntehöjningar aktuella, dvs under 2019. Trots det stärks Euron till nästan 1,14 mot Dollarn. Det handlar naturligtvis om att marknaden uppskattar att ekonomin i Europa utvecklas åt rätt håll och att den politiska scenen känns stabilare än på länge. Att Draghi är duvig spelar mindre roll.

I USA är marknaden trött på Trumps icke resultat, samtidigt som tillväxten och annan ekonomisk data inte lyft på ett sätt som man hoppades på i början av året. 150,000 jobb i snitt…. när det borde varit minst 250,000 i snitt. Ovanpå detta är FED hökig och höjt två gånger i år, och säger sig vilja höja en gång till samt påbörja Qexit. Det är liksom ett motsatsförhållande till Europa. Hökig penningpolitik, taskigt momentum i ekonomin.

Anledningen till att FED höjer förklarar optimisten med att Amerikanska ekonomin är tillräckligt stark och stabil i grunden för att klara sig utan Expansiv penningpolitik (något jag tror på). Pessimisten säger istället att FED höjer för de anser att det finns inflationstendenser trots rätt svag data. Inflationstendenserna grundar sig i att arbetsmarknaden är så pass tajt att det bara är en tidsfråga innan lönerna drar. Att dagens låga inflation är övergående då det är ett resultat av fallande priser på mobilabonnemang, läkemedel och indirekta effekter av ett svagt oljepris och svag dollar. Core PCE hade kanske legat på 1,7% istället för 1,4% utan de här. Det krävs inte så mycket löneinflation för att putta den upp till 2%+ då. FED tror att inflationen vänder upp i höst. Svag eller Stark konjunktur är sekundärt. Pessimisterna tänker alltså mer i banor om att senaste åren har USA kännetecknats av stark ekonomi – svag inflation. Men nu börjar det förhållande att vända. Stigande inflation – rätt svag ekonomi. Vilket alltså är dåligt för börsen eftersom FED ändå tvingas höja. Dollarn och räntorna blir därefter!

Men jag är inte lika säker på att detta är så självklart. Får senaten genom ”Repeal/ replace Obamacare, vilket trots allt är deras hjärtefråga senaste 8 åren, så kan det medföra att budgeten för 2018 (som löper okt17-sep18) blir företagarvänlig. Läs lägre skatt. Då kan tillväxtförväntningar, PMI och gud vet allt ta fart senare i år. Surpriseindex drar! När marknaden inser det så säljer man trygghet, dvs långa statspapper varpå räntorna stiger och yieldkurvan svänger upp. Dollarn stärks, och man vill äga aktier igen. Bank blir vinnarsektorn. ELLER sumpar politikerna det och USA växer med nöd och näppe 2% i år. Samtidigt räcker det för att skapa jobb, vilket gör att en förmodad tajt arbetsmarknad blir ännu tajtare, vilket gör att FED fortsätter på inslagen väg. Men då är vi i en situation där tillväxt och vinster blir dassiga samtidigt som räntorna trycks upp. Då får börserna det jobbigare. Amerikansk politik är ödesfrågan framöver om ni frågar mig! Det kan svänga snabbt!

Amerikanska konsumentförtroende mäts bla av Conference Board, den kom in på 118,9 mot väntat 116 och fg 117,6. Starkt! Men frågan är om det inte handlar om att Trumpstormen lugnat ner sig lite, och inget man ska dra för stora växlar på? Det är inte negativt i alla fall!

Sen kan man fråga sig hur Ingves ska förhålla sig till Draghi? Europa har ju fått lite efterlängtad medvind, vilket medfört att Europa relativt Sverige tillväxtspreaden har bättrats på. Euron har stärkts! Ingves köper svenska statspapper för 15mdr i månaden fram till december i år. Ska han trappa ner och fortsätta nästa år, eller ska han sluta helt? Givet att Sverige fortfarande tuffar på hyggligt och att Euron har stärkts så tror jag han kan ta bort QE helt nästa år. Viss kronförstärkning kommer det innebära men inget hårresande. Men frågan är om han kan höja räntan? För det första behöver han inte höja räntan om inte lönerna och inflationen tar fart. Men om den gör det så lär han vilja göra det. Det är ju två frågor han måste svara på; Vilken penningpolitik är lämplig givet hur bra det går för landet och hur stort är resursutnyttjandet? Hur går det för Sverige relativt Europa och vad innebär vald penningpolitik för kronan, och dess spridningseffekter? Det går inte svara på nu, men kommer de ekonomiska förhållandena vara identiska med idag, både i Sverige och Europa, så kommer inte Ingves kunna höja räntan. Skulle han IDAG sluta med QE, höja räntan några gånger, samt börjar tala om att rulla av balansräkningen, samtidigt som Draghi inte gör nåt, så kommer kronan stärkas med 15% mot Euron….. och det får negativa konsekvenser. SAMTIDIGT så innebär varje 0,25% höjning att hushållen får ca 10miljarder MER i årliga räntekostnaderna, vilket slår direkt mot konsumtion och annat. SAMTIDIGT lär varje hökig signal från Ingves få de 5-åriga bostadsobligationerna att lyfta, vilket slår rakt in mot lånelöftena, vilket gör att kommande bostadsaffär allt annat lika kommer göras till ett lägre pris än innan. Lägre priser slår mot konfidens, som brukar slå mot konsumtion. Do the maths. Jag tror Ingves är rätt redo att rulla av QE…. men att börjar höja räntorna när inte Draghi gör det och vi saknar löneinflation i Sverige…. hmmmm I would not be so sure. Det måste till nåt annat!

Mycket att hålla reda på….. men Senaten och Obamacare är förmodligen viktigast. Samt jobben, lönerna och inflationen fram till FED mötet i september såklart. I Augusti har vi även Q2 rapporterna. Hur ska de kunna få vinsterna att revideras uppåt när tillväxten (i nominella termer) är fortsatt svag globalt sett undrar jag?

Tycker ni det verkar rörigt? Läs då bara min rubrik 🙂

Stora regionala variationer i skuldsättningen bland hushåll

http://www.riksbank.se/sv/Press-och-publicerat/Nyheter/2017/Stora-regionala-variationer-i-skuldsattningen-bland-hushall-/

Tack Fredde,

Men säger inte så mycket nytt egentligen.

Det hade varit mer intressant att se hur gruppen med skuldkvoter över 5X ökat senaste åren…

Hatten av, ditt bankrally verkar infinna sig, fina uppgångar i hela vanliga banksektorn idag! Vi får hoppas på lite vinsthemtagning imorgon för att möjliggöra entry ytterligare.