Det kan mycket väl bli så om 1,600ish nivån håller på OMX. Det som kan driva rallyt är att Trump börjar få medvind (om kongressen lyckas göra nåt med Obamacare), förväntningar att Q2 rapporterna kommer in okej och driver revisions+ och surpriseindex vänder upp efter en svag period (säsongsmässigt har det varit så)….. för att nämna några bullets!

SCB publicerade statistik över svensk löneutveckling. Som vanligt är den väldigt svår att utläsa om man bara vill ha EN siffra som pekar på hur genomsnittslönen för hela riken har utvecklats. Men tittar man på delkomponenterna så är bilden ganska tydlig. Vi har extremt låg löneinflation i Sverige.

Anledningen till detta har vi diskuterat ett par tusen gånger här på bloggen, så jag ska inte dra det igen. Men till alla som står och gastar hur fantastisk Svensk ekonomi är och att det inte är klokt att vi har -0,5% styrränta undrar jag lite ödmjukt: (och de här frågorna kan ni använda er av i sommar när ni träffar på folk som spyr galla över riksbanken)

”Om nu Svensk ekonomi går för högtryck, och arbetsmarknaden rensat för utrikesfödda utan utbildning är supertajt. Varför stiger inte lönerna?”

Beroende på vad personen svarar, har jag följdfråga 1 ”om lönerna inte rör sig, hur ska inflationen strukturellt kunna växla upp?”.

Samt följdfråga 2 ”Varför ska en centralbank strama åt en ekonomi som saknar skadliga överhettningstendenser, det innebär ju bara att tillväxt och jobbskapande hålls tillbaka utan anledning? Ska en centralbank höja för att tillväxten är god eller för att resursutnyttjandet är högt. Om det är det förstnämnda så borde de höjt redan 2010, och aldrig sänkt. Jag vet hur det hade gått då, och jag är glad för att de inte valde den vägen!

Följdfråga 3 ”om det handlar om att bromsa bostadsmarknaden och bankernas utlåning, räcker det inte med att införa skuldkvotstak, som endast påverkar storleken på lån, och inte hushållens räntekostnader eller medför andra utgifter som ex amorteringskrav, slopade ränteavdrag, fastighetsskatt, tvingade bundna lån etc gör.

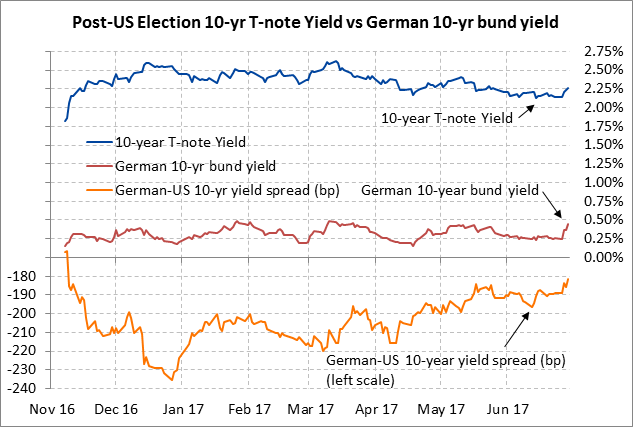

Euron är stark, eller dollarn är svag, om du så vill. Jag är ju varm anhängare av att realräntespreaden förklarar växelkurser över tid. Man kan då tycka att FEDs hökighet relativt Draghis duvighet kring penningpolitiken (även om han tycks vara väldigt optimistiskt inställd till Europa konjunkturen, vilket kan ses som hökigt i sig) borde fört med sig en stark dollarn. Inte tvärtom. Men faktum är att Amerikanska räntor har rört sig nedåt sedan mitten på mars, samtidigt som Tyska räntor inte gjort det. SE CHART NEDAN. Det har inneburit att spreaden mellan de båda har tajtat till sig vilket förklarar Eur/Usd relativt väl.

Så vad händer härnäst? Tror man att konjunkturen i Europa lyfter på ett sätt som drar med sig löner och inflation och därmed tvingar Draghi att bli klart hökig kring penningpolitiken då finns det att ta av på den Tyska 10-åriga bunden. Det är ett som är säkert. Däremot tror jag inte det kommer hända. Europa går i rätt riktning, men inte på ett sätt som får Draghi att ändra sin politik. QE fasas ut i år och nästa. Därefter kan det bli aktuellt med räntehöjningar. Jag baserar detta på att resursutnyttjandet är så oerhört lågt i Europa.

Se nedan kärninflation i EZ… snark

Tror man att Trump kommer ryka som president och ekonomin surnar till mer än vad den redan gjort. Ja då kan dollarn fortsätta att försvagas. Men det tror inte jag heller riktigt på. Jag tror tvärtom att republikanerna i kongressen innerst inne vill förändra Obamacare, vilket skulle få positiv spill over på presidenten. Att den svaga dollarn är gynnsam för ekonomin, och att vi snarare står för ett säsongsmässigt uppsving. Detta samtidigt som FED höjer i september och inledes Qexit small scale under Q4. Detta skulle kunna innebära att 10-åringen lyfter rätt snabbt, vilket skulle dra med sig dollarn.

Sen har det varit rätt lönsamt att vara motvallskärring till valutorna senaste åren…. just sayin´

Recessionsrisken talar vissa om. Skuldberget kommer tvinga oss in i en ny recession. Men skuldberget är aldrig ett problem så länge som det inte kostar något. Därför tror jag att räntorna behöver upp en bit innan konjunkturen kantrar. Som det brukar vara! Det skulle i så fall rimma rätt väl med min tekniska syn på marknaden att vi är inne i en 5e och avslutande våg som innebär en topp 2018, vilket innebär en konjunkturtopp 2019 och därmed recession 2020. Räntorna ska alltså kunna stiga till 2019, för att sen få båten att kantra 2020.

core PCE från USA kom precis. Feds favo mått. Den kom in mjukt på 1,4% YoY mot väntat 1,4 och fg 1,5. Telekom, läkemedel spelar in. Även oljan sägs ha indirekta effekter på core. Med tanke på att de här one off faktorerna kommer att tyna bort ur ett rent base effect perspektiv så kommer den leta sig högre allt eftersom. Svag dollar kommer också hjälpa till framöver. Så till alla er som tror på fortsatt svag dollar, låga räntor och en Fed som måste överge sin strategi… tänk om! Därmed inte sagt att inflationen är nåt hot. Löner, jobb och tillvxt är fortsatt klent. Senaten, obamacare och Trump budget kan röra om i grytan… därför måste vi vara fokuserade som tusan!

Inför kommande Riksbanksmötet är jag egentligen bara intresserad av en sak. Kommer Ingves avsluta QE siste december i år, trots att ECB fortsätter under 2018?

I nästa vecka har vi PMI och NFP….. som ALLTID är viktigt!

Trevlig helg!

PS. Jag hade en diskussion med en kollega angående bostadsmarknaden. Han hävdade våra skulder styrs av priset på bostäderna som är en funktion av utbud och efterfrågan. Så ytterst styrs skulderna av utbud och efterfrågan. Jag anser att han har fel, Skuldernas storlek driver Priserna, och priserna driver utbudet. Utbudet är konstant givet att det inte byggs nåt, men när priserna som nu når en viss nivå så byggs det. Är priserna höga byggs det nytt, är priserna låga byggs inget nytt. Efterfrågan handlar mer om demografi och konjunktur osv. Men ytterst är det bankernas lånelöften som styr priserna. Inte utbud efterfrågan. Bankernas lånelöften styrs till största delen av räntorna, särskilt de långa bostadsobligationerna, vars prissättning beror på Riksbankens styrräntan och spreadar. Efterfrågan är strukturell och demografisk. Utbud styrs ytterst av räntan. Utbud/efterfråge dynamiken är sekundär.

Tänk så här, det finns 100st hushåll som letar bostad. Den som fått låna mest har 100mkr på fickan, den som lånat minst har 1 mkr, den som har näst minst har 2 mkr, den som har näst mest har 99mkr osv. Det är pengarna som finns där ute, no more no less. Lånelöftena styr.

Om det finns 100 bostäder till salu i marknaden så kommer hushållet med 100mkr på fickan klippa den finaste och betala 100mkr. Inte 99 mkr för då kommer nr2 vara där och nafsa. Han måste betala 100mkr. Hushållet med 1 mkr på fickan tar den sämsta. Snittpriset i marknaden blir 50,5 mkr.

I en marknad med 50 objekt till salu går det dyraste för 100mkr. Det blir inte dyrare för ingen har mer pengar än så. Objekt nr 50 går för 50 mkr. Snittpriset blir 75mkr. Så blir det om efterfrågan är större än utbudet. Priserna blir höga, eller högre om det varit balans.

Men vad händer i en marknad med 150 objekt? Jo 50 objekt blir aldrig sålda. Det finaste objektet går fortfarande för 100mkr. Han kan inte bjuda 99 mkr för då är Nr 2 där. De 100 finaste blir sålda till mellan 1-100mkr, således ett snitt pris på 50,5 mkr. Många frestas vid tanken att hade varit utbudet varit tillräckligt stort så pressas priserna ner automatiskt. Men de pressas inte längre ner än om marknaden varit i balans.

Det intressanta här är alltså att priserna sjunker inte desto mer man bygger, om utbudet inte väsentligt understiger efterfrågan. Det är helt onödigt att bygga mer än vad som efterfrågas. Det är bara lönt att bygga så mycket att efterfrågan hamnar i balans med utbudet. Frågan är alltså om vi har en mismatch i utbud och efterfrågan? Frågan är hur vi definierar efterfrågan? Den enda relevanta efterfrågan här är de som kan betala för sin bostad. Jag misstänker att bostadsköerna består av många som inte kan eller vill betala för sin bostad.

Det är därför den här diskussionen är så intressant. Ta Stockholm, där är bostadsköerna som längst och det anses vara en grov mismatch mellan utbud och efterfrågan. Eller är det? Om någon har 10mkr på fickan så kan de köpa en lägenhet inne i stan i eftermiddag. Så frågan är, ska vi räkna in ungdomar utan jobb eller EK som vill flytta hemifrån, eller pensionärer som kan tänka sig att sälja sin bostad och flytta till hyresrätt i stan, i efterfrågan? Ingen av de här är ju köpare. Så om man tar bort alla dem så kanske det inte är så stor mismatch mellan utbud och efterfrågan.

Det skulle då betyda att priserna egentligen ENDAST är en funktion av lånelöftena, som är en funktion av bankernas upplåningskostnad, som är en funktion av bostadsobligationerna, som är en funktion av Ingves penningpolitik och vad som händer i vår omvärld. Till alla er som tjatar om bostadsbrist, att det måste byggas mer och att priser och skulder är en funktion av utbud och efterfrågan…. har ni tänkt på det här?

Jag tror bostadsbristen till stor del handlar om avsaknaden av jobb, ek och prisvärda hyresrätter. Inte i lika stor utsträckning nybyggda bostadsrätter för 75,000kr per kvm och högt belånad förening. Som verkar vara den enda rådande lösningen just nu. Men det är en magkänsla, jag kan ha fel.

Jag ställer frågan till alla kommuner där ute: ”Krymper bostadsköerna nu när det byggs nytt?”

ds.

Som vanligt ett grymt inlägg.

Angående bostadspriser. Har länge haft diskussioner i samma riktning. Dvs att större utbud inte påverkar priset. Om större utbud utgjorde press på priserna borde vi sett detta när det byggts BR i medelstora städer. Vi ser inte detta. Tvärtom. Priserna på nybyggda BR i medelstora städer är höga men pga låga räntan så träffas ändå en stor köpkrets. Och eftersom nybyggda lägenheterna varit väsentligen dyrare än befintligt bestånd – särskilt i medelstora städer typ Västerås, Örebro, Karlstad – så drivs priserna på befintligt bestånd upp. Markant. Och eftersom priserna på nybyggt ökas till nivån mättad så drivs priserna på relativt nybyggt 2000-2010 för att täcka prisgapet.

Så ökat utbud i form av byggande driver upp priser på befintligt tills marknaden mättas. Evidensen är jättetydlig. Vi är nära nivån att det kommer bli svårsålt i medelstora städer. Det har byggts otroligt mycket o prisnivån i förhållande till inkomst – räntekostnaderna – är nu på en kritisk nivå. Tror det tar tvärstopp inom max ett par år. Medelstora städer alltså. Stockholm är mer svåranalyserat. Enklare analysera betalningsförmågan o vilket pris marknaden tål i Örebro/Karlstad pga inkomsterna inte skiljer sig åt lika mycket o att prisskillnaderna gentemot pendling börjar bli för stretchat. Räntehöjning 1-2 procent kommer märkas på dessa orter. Väldigt få kommer då betala 35 000 kr kvm för nybyggda lägenheter med höga avgifter ex. 2.5 msek för treor på 80 kvm med 6 000 kr i avgifter. Hutlöst dyrt. Särskilt jämfört med att man på 20 min bilpendling köper hus normalvillor för runt miljonen.

Så ökat utbud utgör ingen prispress utan tvärtom. Tills betalningsförmågan nås. Betalningsförmågan blir en blöt filt över marknaden o effekten kommer gå åt andra hållet. Blev långt, sorry.

Varför stiger inte lönerna. // Visserligen anekdotisk bevisföring men vänner till mig som tidigare arbetat inom bygg i Oslo vid värsta byggboomen där beskriver att läget är likartat i Stockholm för tillfället. De vittnar om att man får en månadslön i bonus om nån anställs efter tips (o då kan det vara outbildad ”grovis”), att elektrikerna haft mycket bra löner flera år men att dessa nu ökat mycket på kort tid, att snickarna får erbjudanden om 10 000 högre månadslön om de byter arbetsgivare osv.

Tror statistiken släpat lite inom bygg eftersom många är egenföretagare o inte höjer lön utan plockar ut inkomsterna på annat sätt eller samlar i bolaget.

Samlar lönestatistiken upp löneväxling eller pensionavsättningar? Egen erfarenhet: har ökat kraftigt sista åren.

Visst borde bygg/anläggning ligga tidigt i löneinflationscykeln? Om det börjat där – och statistiken inte riktigt fångar upp allt så kanske det ändå börjat märkas? Eller har jag helt fel?

Det är riktigt. Många branscher med direkt el indirekt koppling till bygg och fastigheter har haft och har en stark löneutveckling. Men på ett aggregerat plan stiger inte lönerna.

Om det kommer sprida sig är klart tveksamt då det oftast handlar om hur välmående en bransch är i kombination med utbudet av arbetskraft.

Vi får hoppas att du har rätt när det gäller sommarrally, inser att jag inte har varit tillräckligt kortsiktigt i mina innehav de senaste tre veckorna…. baiseeigt värre

nåväl,

bostadspriserna, jag är inne på samma spår , och håller även delvis med Henrik, för varje halvår som går så ökar trots allt priserna på nyproducerade BRF , räntan har ju inte rört sig nämnvärt trots allt realt,

För hyfsat lång tid tillbaka har man kunnat tjäna ett antal fina procent på sin nytecknade brf utan att ens hinna flytta in innan avyttring, Jag upplever att det trots allt finns mer köpstyrka ”därute” än vad som kanske syns, För hur kan det annars finnas 10-100 gånger eller fler tecknare till varje nyproducerad ”dyr” brf?

Vad gäller intresset för Brf så vet jag inte riktigt vilken region du menar. I stockholm har det blivit tajtare på sistone…