Idag är det en mycket viktig dag. Jag har talat i drygt 5 års tid om kopplingen mellan löner-inflation-räntor-tillgångspriser. I drygt 3 år har jag diskuterat Philips sambandet. I min första Fill or Kill intervju för drygt två år sedan pekade jag ut Amerikanska löner som den enskilt viktigaste siffran för Tillgångspriser Globalt. Förra siffran kom in på 2,9% och skakade om marknaden. Dagens siffra väntas bli 2,8%. Revideringen av förra siffran är också intressant. Nu ska sägas att en löneinflation kring 2,8-2,9% inte pekar på högre Core PCE än 1,8-1,9%. Så inflationsmålet om 2% är inte under attack, ännu! Men lönenivåer kring 2,8-2,9% är högre än tidigare. Man kan säga att Amerikanska löner taktade c2% under 2010-2015. Från 2015 har de taktat kring 2,5%. Nu är frågan om de är på väg att etablera sig på en nivå högre?

Jobbdatan kom precis. Det skapades 313,000 jobb i februari mot väntat 200k och fg 239k (uppreviderat fr 200). En synnerligen stark siffra. Om man extrapolerar siffran på årsbasis så innebär det över 3m nya jobb vilket är samma som en sysselsättningsökning på 2%+ i årstakt. Det lirar med 3% BNP Tillväxt. Det är alltså en siffra som pekar på att vi kan vara på väg mot 3% tillväxt. Något många optimister hoppats på!

Men vad hände med lönerna då? De är viktigast! Lönerna kom in på 2,6% YoY mot väntat 2,8% och fg 2,8% (nedreviderat från 2,9%). Okej alla inflation och ränteivrare som skrämde skiten ur marknaden för en månad sen. Vad säger ni nu? Ok, en löneökningstakt kring 2,6-2,8 är nåt högre än förra året. Men det är fortfarande svagt och visar inga tecken på acceleration. Det finns inga tecken på att den ska växla upp över 3% under kommande månader. Jag säger inte att det inte ska hända. Bara att den här datan inte pekar på det. Löneökningarna är super klena ur ett historiskt perspektiv. De lirar med Core PCE kring 1,6-1,8%, något vi ändå hade tänkt oss givet dollarn, telefonitjänster etc.

Powell höjer med all säkerhet styrräntan till 1,50% i nästa vecka, troligtvis även 1,75 i juni/juli. Men sen är det klart osäkert mot bakgrund av dagens data.

STARK EKONOMI, MEN INGET INFLATIONSHOT!!!!! Det är kontentan!!

Om förra siffran skrämde marknaden, så borde dagens siffra göra marknaden glad. Vi vill se starkt jobbskapande utan löneinflation, inte tvärtom som vid förra siffran! Därför var förra siffran ”börs ovänlig” och den här ” börs vänlig” allt annat lika!

2-åringen bör kunna söka sig mot styrränta 1,75 (dvs två höjningar) +50=2,25%. Typ där vi är idag, och 10-åringen mot 1,75+150=3,25% dvs ca 35 punkter till. Det är inte mycket. Samtidigt som inflationen bör kunna stiga framåt våren med nån tiondel. Det är inte mycket till reala ränteökningar det. Fortsatt svag dollar och okej börs? Detta är temat så länge som vi inte bryter ner under Eur/Usd 1,21. Något som inte är troligt givet dagens data.

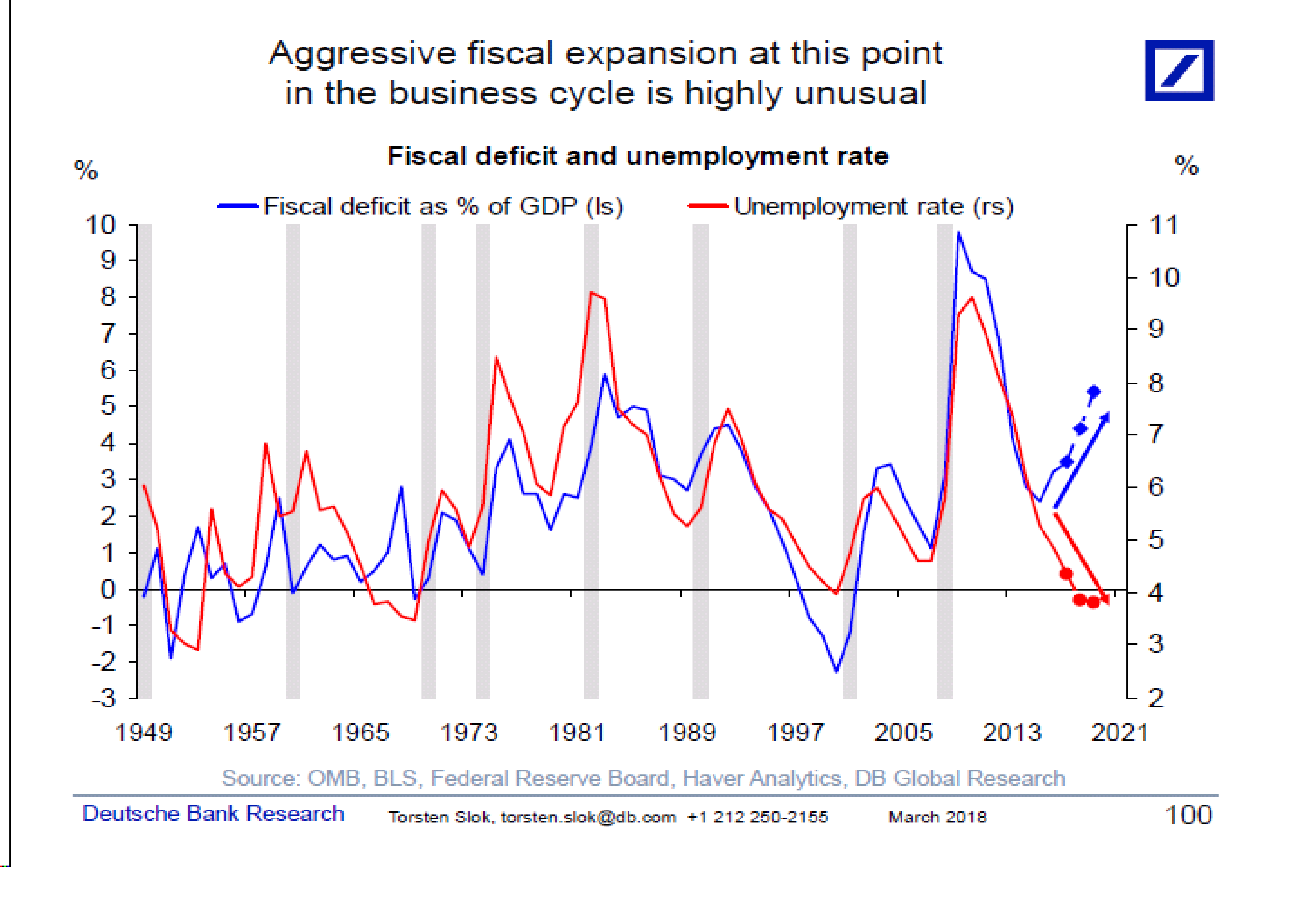

Deutsche lyfte fram nedan bild. Den visar hur Budgetunderskott och Arbetslöshet brukar gå i samklang. Men tills nyligen spreadat isär.

Det finns en logik här, som Deutsche missar i sin analys. Nämligen, när det är goda tider och det skapas jobb så sjunker arbetslösheten. Jobbskapandet skapar skatteintäkter som gör att underskotten blir små. Det är inte som vänstern ofta säger att höjda skattesatser leder till mer skatteinkomster, och tvärtom. Nej faktum är att 1, inkomstskatterna 2, arbetsgivaravgiften samt 3, momsen står för 80% av det samlade skatteuttaget i Sverige och de flesta andra länder. Lönerna ligger till grund för nästan hela skatteuttaget. Om ett land vill ta ut så höga skatter som möjligt ska de först se till att så många som möjligt arbetar och att de har en god löneutveckling. I nästa steg kan man diskutera hur hög skatten ska vara i %. Kopplingen mellan bnp och skatteinkomster är alltså bnp tillväxt – ger jobbskapande och stigande löner – dvs ökad köpkraft – ger allt annat lika större skatteuttag. När lågkonjunkturen slår till, så blir folk av med jobben, och med dem sjunker skatteintäkterna. Men av tradition så har inte USA (och många andra länder för den delen) dragit åt svångremmen på offentliga sektorn, utan den har fått tugga på som vanligt. Skälen är två: Skola, polis och sjukvård kan inte stänga. Och det är bra om staten kan gasa när privata sektorn bromsar. Kostnaderna blir större än Intäkterna, och underskott skapas. Mellanskillnaden lånas upp. Statsskulden växer. Detta är fullt logiskt. Det som är intressant den här gången är inte att underskotten ökar utan varför. Många tror det handlar om Trumps program. Trumps program står bara för en liten del av underskottet. Den stora grejen de närmaste åren är räntekostnaderna på statsskulden. Tidigare ökade de lönerelaterade skatteinkomsterna snabbare än räntekostnaderna på statsskulden i goda tider. Nu är statsskulden så stor att när räntorna höjs så ökar räntekostnaderna mycket snabbare än skatteinkomsterna.

Usa har en statsskuld på knappt 21,000 miljarder. Efter nästa veckas höjning så har man höjt med 1,5%. Det är ca 300mdr i ökade räntekostnader.

Eftersom de samlade skatteinkomsterna ligger på 3,300mdr

https://en.m.wikipedia.org/wiki/United_States_federal_budget

så skulle de behöva öka med nästan 10% bara för att kompensera för de ökade räntekostnaderna. Det går inte ihop. Allt annat lika förändras skatteintäkterna med nominell bnp. Säg att usa växer med 2,5% och har 1,5% inflation. Då växer skatteintäkterna med 4% av 3,300. En ökning med 130mdr. 130mdr på en statskuld på 21,000 är 0,65%. Det går liksom inte!

Vid en recession kan vi hoppas på att räntorna faller undan, och gör så att budgetunderskotten blir mindre än vi historiskt varit vana vid. Därför kan vi inte ta gift på att det här sambandet kommer att hålla framöver. I Sveriges fall är detta sambandet fortfarande intakt.

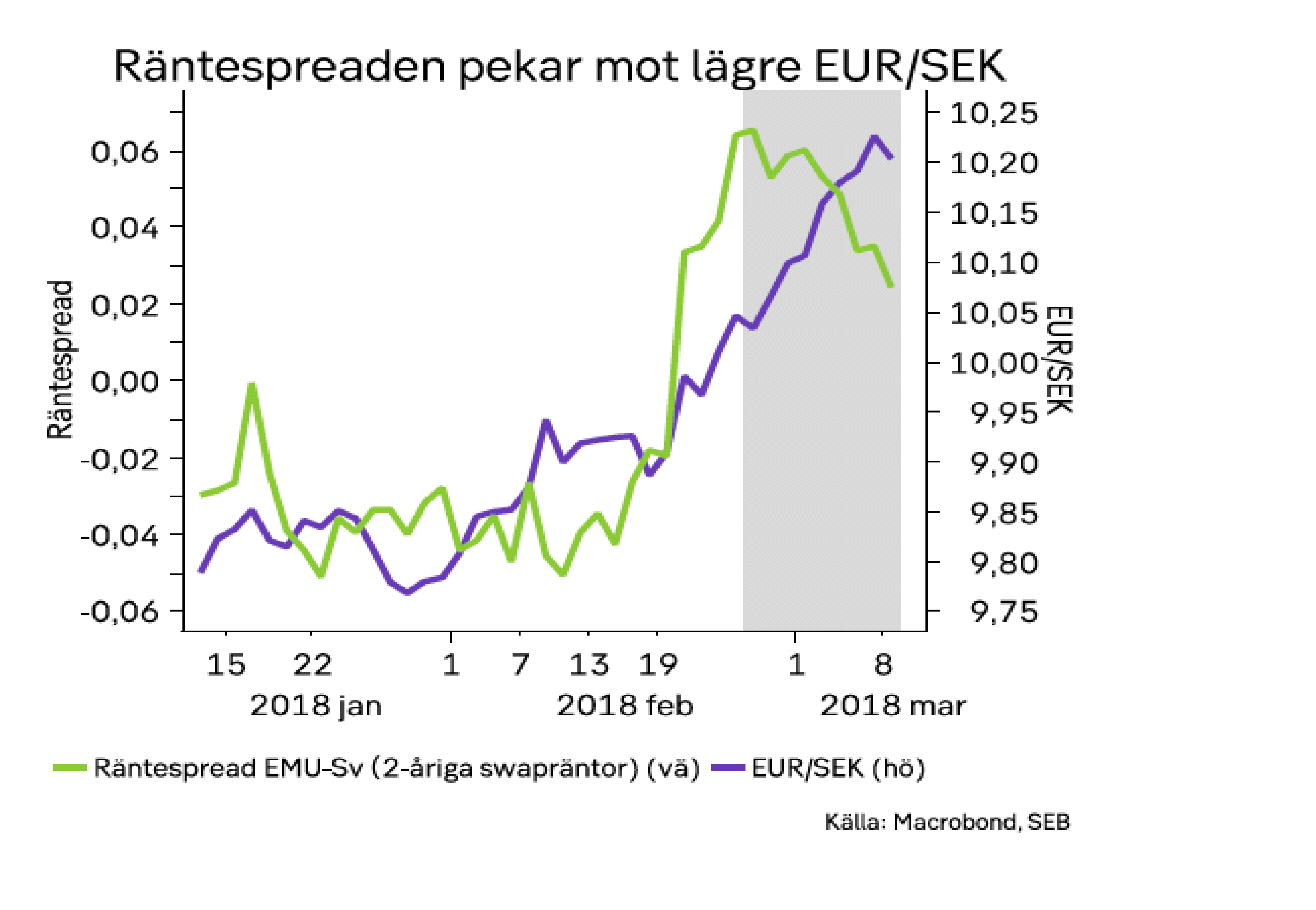

SEB är bearish mot kronan, men konstaterar samtidigt att räntespreaden pekar på att försvagningen inte har långt kvar…

Draghi var ute igår och gjorde klart för marknaden att QE slopas i september, eller senaste december. ECB tror på 2,4% tillväxt i år, och 1,9% nästa. HICP inflationen väntas blir 1,4% i år och samma nästa år. Småhökig handling vid första anblick, men han var snabb att bli duvig efter det. Europa mår så pass bra att extraordinära åtgärder som QE inte är nödvändiga. Check! Men resursutnyttjandet är extremt lågt, och det finns inga inflationstendenser what so ever. Till och med i Tyskland, som är den klarast lysande stjärnan så saknas det både löne- och inflationstendenser. Mot bakgrund av det finns det ingen anledning för Draghi att höja räntan på ett sätt som stärker Euron ytterligare och ökar räntekostnaderna för Europeiska företag och hushåll. Det är att be om lägre tillväxt och färre jobb i ett läge där det helt saknas överhettningstendenser. Tvärtom. När ECB höjer räntan är omöjligt att sia om. Börjar kärninflationen stiga mot 1,5, uppbackat av löner och inte bara svag euroeffekt, så är det nog dags. Det kan vara i mars, eller inte. Inte ens Draghi vet. Men kan Europa växa med 2,5% om året så kommer vi tids nog dit.

Vad ska Euron och euro räntor ta vägen härifrån då? Tja med slopat QE så borde en Tysk 2 årig Bund ligga på 0,5% (idag -0,55) och 10-åring på 1,5% (idag +0,65%) om du frågar mig. Det är en uppgång på 100 prickar. Om inte kärninflationen rör sig så är det en real ökning med 100 prickar också. På frågan om var Eur/Sek och Eur/Usd ska ta vägen så får man fråga sig detsamma i Sverige och USA. I Sverige ligger 2-åringen på -0,43 (den borde ligga på ca 0,0%) och 10-åringen på +0,82 (den borde ligga på c1,0%). En nominell uppgång på 20-40 punkter. Svensk inflation ligger på 1,5% idag och kan nog ligga kvar där, givet lönerna och den allmänna inbromsningen tillväxtmässigt. Så realt även 20-40 prickar. Det betyder att Euroland kan erbjuda en större ökning realt, vilket stärker euron, dvs försvagar kronan. Allt annat lika. Sen är det frågan vad som är inprisat? Troligtvis är en hel del taget som SEBs chart ovan visar. Skulle Ingves höja räntan senare i år, eller svenska löner ta fart, ja då ritas kartan om.

Trump annonserade straff tullarna. Mexico (usd 104mdr handelsunderskott) och Kanada (55mdr) är undantagna. Hans fokus i den här handelskrigskampanjen riktas mot Kina (USD 327mdr underskott), Euroland (170mdr) och kanske Japan (63mdr). Vi får se var det slutar. Inte omöjligt att han bara vill locka utländska företag att investera i USA.

I nästa vecka höjer Powell räntan med 25 punkter till 1,50%. Det har vi vetat länge och är väl inprisat. Det som jag hade tycker är intressant är om vi får lite färg på följande:

1, Efter 3 alt 4 höjningar i år har räntor generellt stigit med 225 punkter från botten (9 höjningar a 25 prickar). Vilket effekt förväntas detta få på ekonomin, mot bakgrund av statsskuld och hushålls skulder. 225 prickar är inte så mycket ur ett historiskt perspektiv, men då var skulderna mindre. Rejält mindre.

2, Likviditetsaspekten, givet Trums paket, stigande räntekostnader enl ovan och QT som faktiskt blir ganska tilltaget under 2H18.

3, Räntehöjningar sägs ge effekt med 6-18 månaders fördröjning. Är FED inte rädda att höja för mycket, utan borde avvakta effekterna istället.

4, Jobbskapande och lönebildning, pekar fortfarande på en ekonomi med ganska låg tillväxt och låg inflation. Hur rimmar det med FEDs prognoser.

Mitelman har skrivit en artikel om hur den svaga svenska kronan gör oss fattiga!

https://www.di.se/analys/henrik-mitelman-ingves-och-lofven-gor-svensken-fattigare/

Jag undrar? Ena sekunden skriver han att Sverige går så fantastiskt bra att det är hög tid att höja räntan. Nu säger han att vi är så otroligt fattiga och det är synd om oss pga den svaga kronan, och vi bör höja. Hmm, hur är det nu. Går det bra, eller är vi fattiga och det är synd om oss? Lösningen tycks vara att högre räntor?

Jag kan meddela att svensk ekonomi går bra TACK vare en låg ränta, inte TROTS låga räntor. Höjer Ingves räntan med 2%-enheter så kommer kronan att stärkas kraftigt. Blir vi rika och glada då? Nej tvärtom faktiskt. Hushållens räntekostnader kommer att stiga kraftigt. Tillväxten faller i bästa fall till 0-1%. Jobbskapandet tvärdör. Dagens små löneökningar kommer bli ännu lägre. Exporten vänder ner pga stark krona, Fastighetspriser, Aktier och Obligationspriser kommer att falla kraftigt.

Kronan kommer vara starkare och det gör by defintion utlandsresan och importerade varor billigare. MEN vi kommer känna oss väsentligt fattigare då ekonomin går väsentligt sämre. Resandet idag är på rekordnivåer, trots en strukturellt svag krona. Inte tvärtom. Det är ren matte och sunt bondförnuft.

Men vi har ett problem att hushållens skulder ökar i 7% i årstakt när inte disponibelinkomsterna gör det. Det håller inte. Framförallt handlar det om grupper som tar större lån än 5X sin bruttolön. De bygger upp en systemrisk. Detta måste regleras. Räntevapnet är sämsta tänkbara. Fi har tagit på sig den här rollen. Men politikerna är sena och sega på bollen även om de är bättre idag än för några år sedan. De drivs av populism, och att bli återvalda. Problem som ska lösas idag, inte imorgon. Inte planera för framtida bränder. En framtid där de kanske inte ens har jobbet kvar. Då är det tydligen inte värt att kämpa för!!!!

Trevlig helg!

Är det ”USA – Genomsnittlig timlön per månad” som du kollar på eller vilken menar du?

Jag kollar på investing.com finanskalender…

Yes box, kommer 1430 samtidigt som resten av jobbdatan.

Sen finns även ECI, employment cost index, men den kommer bara kvartalsvis, med en månads fördröjning. dvs siste april nästa gång. FED sägs fästa stor vikt vid den!

Vem har sagt att Ingves ska höja styrräntan med 2%? Det han borde göra är och höja till 0% dvs samma nivå som ECB och sen därifrån avvakta utvecklingen samt hur ECB agerar.

Det var ett exempel för att statuera vad höjningar generellt skapar för effekter…

Jag anser att Ingves har råd, givet tok svag krona, att höja 25+25, och lägga sig på ECB nivå. Det klarar vi!

Sen är det inte ett självändamål med högre räntor…

Min våta dröm är

Hög tillväxt

Lån inflationstakt

Låga räntor och låga räntekostnader

Mer över för allt till skoj

Skuldkvotstak

Lägre skulder för alla

Större chans att amortera av

Skuld till din pemsion

Så du slipper fundera över din skuld när du är pensionär

Unga har råd att komma in på boatadsmarknaden

Mer pengar över i plånboken för alla

Bankerna ska vara solida och tjäna okej, men inte stört bra

Mäklar branschen och bygg ska gå bra men inte excessive

Skuldsättning på stalig och huhållsnivå – där vi kan säga… fine högre räntor kostar men vi klarar det utan att behöva genomgå finans och/ eller finanskris… för det gör recessioner, som vi ändå inte kan undvika, genomlidbara

Där landet mår bra för att median hushållet klarar sig bra relativt andra länder

Där eliten kan bli elit, men med rätta proportioner

Där vi får valuta för skatterna, då alla har rätt till bra skola, sjykvård och värdig äldreomsorg

Vilket i sig kräver rekorderliga politiker

Vilket i sig är en produkt av hur samhället mår

Fuck höger el vänster

Där det handlar om att bidra på sin egen nivå och kapacitet

Där vi ställer krav pådem som inte vill leva upp till här normerna

Där vi dömer ut de som bara tar och förstör, och aldrig ger… oavsett om man är fattig ung och arbetslös eller rik och välsutten.

Mycket bra inlägg! Intressant att du först visar hur hårt det slagit på statsskulden att räntorna redan stigit och sedan fortsätter med att 3-4 höjningar till som landar på 225p totalt verkar rimligt. Om jag tolkar rätt så finns det då 0,75% kvar att hämta på ”kostnadssidan” vilket är ytterligare 150mdr enligt ditt resonemang. Hur hårt slår det på budgeten? Bör det inte kräva ytterligare 5% ökning av skatteintäkterna? Det verkar långt borta att nå 15% totalt?

På en annan not; Ökar verkligen skulderna med 7% i nuläget också? Hjälper inte avmattningen i bopriser och amorteringskravet mot den ökningen?

Precis, budgetunderskotten ökar snabbt med den högre räntan. Det gör att statsskulden blir ännu större, vilket gör att problematiken blir ännu större!

I Usa är dock skatteuttaget rätt litet. Tror det ligger på 24% eller nåt. Hälften mot Sverige. Den enda lösningen på det här problemet är att till slut beskatta befolkningen. Hade det varit i Europa hade man troligtvis gått från andra hållet, dvs bantat statens kostnader.

Ett annat alternativ, som Trump är inne på, är att öka tillväxten och därmed skatte uttaget. Men precis som du säger så kan tillväxten aldrig bli så hög att det kan kompemsera. Statsskulden är helt enkelt för hög.

I sverige har vi inte detta problem på statlig nivå. Däremot på hushållens nivå. Våra samlade Inkomster ligger på ca 2,100mdr tror jag. Lönerna ökade förra året med 2,5%. Det är en ökning med 50mdr. Hushållens skulder ink Brf ligger på ca 4,300mdr. En ränteuppgång i Sverige på 1% sopar bort löneökningen på 2,5%. Ökar räntorna med 2%. Ja då måste våra inkomster öka med 5%. Gör dem inte det så blir vi nettoförlorare vilket slår mot ekonomin.

Vid senaste mätningen ökade de svedmka hushållems skulder med 7% uoy

Som om det inte räckte med statsskuldsproblematiken så är tydligen Corporate Debt to GDP uppe på toppnivåer igen. Det står nu i paritet med -01 och -08..

En ränteuppgång i Sverige med 1% på bostadslån motsvarar förvisso 50-100% ökning mot nuläget, den resan kommer nog inte gå i en handvändning. För det krävs nog att dom börjar mäta inflationen korrekt…. 🙂

Ingves känns ju inte så hökig direkt…

Corp debt i usa är ett problem också… högre räntekostnader, lägre vinst, mindre nyanställningar, lägre köpkraft, lägre tillväxt

Mycket bra och informativt inlägg som vanligt!

En fråga som du kanske har resonerat om i andra inlägg, men här kommer den ändå.

Löneinflationen och samhällets (stat och privat) känslighet för räntekostnader är ju det du pekar på som styrande för räntenivåerna. Jag har verkligen köpt resonemanget och håller till fullt med om att höja styrräntor för höjandets skull inte alls är helt logiskt och sannolikt av centralbankerna.

Men hur ser du på detta relativt överblickbara sätt att analysera området kontra mer oöverskådliga händelser som t ex politisk oro, att länder kan straffas för dåliga finanser, brist på pengar om dom tas hem till utlånarna (för andra behov/syften)?

Hur ofta händer detta, händer det alls?

Hur tar man med detta i kalkylerna (stat och privat)?

Mvh,

Tack Ronnie,

Vet inte exakt om jag förstår frågorna riktigt, kan du vidareutveckla något tack

Det dunkelt sagda… 😉

Det jag far efter är nog ditt resonemang kring risker och händelser där centralbankerna inte har kontroll över räntan.

Som den novis inom området jag är så upplever jag att centralbankerna idag har kontroll på räntan, på sitt verktyg. Att dom styr baserat på kända parametrar som bl a löneinflation och samhällets känslighet för ränteändringar. Att vi rör oss inom kända ramar.

Skulle något kunna rubba detta? Vad brukar det i så fall vara?

Vad skulle t ex ett Sverige utan starka statsfinanser ”kosta” (en slösaktig framtida regering)?

Jag tror fastighetssektorn och hushållens skulder kan sätta Riksbankens Agenda och förtroende ur spel.

Dvs om vi hamnar i ett läge där vi har en djup fastighetskris, som smittar över till bank och finanskris, samt lågkonjunktur. Ja då kommer Riksbanken vilja stimulera genom QE och sänkta räntor, men där finansieringen till våra bolån och banker inte blir billigare, varpå förtroendet kommer börja svikta. Då faller kronan, för att utlänningar sitter på svenska tillgångar som man säljer, och då importerar vi hög inflation, vilket gör det svårare för Riksbanken att bedriva en expansiv politik, trots negativ tillväxt och jobbskapande.