Omx har brutit upp på ett sätt som indikerar styrka bland köparna. Rent tekniskt alltså. Normalt sett är en lång köpsignal ofta en kort säljsignal. Gamla motstånd ska testas och bli stöd. Där ska man nog våga köpa tror jag.

Igår kom det inflationsdata från Sverige. Kärninflationen kom in på 1,4% mot väntat 1,4 och fg 1,5. Jag förstår om Ingves inte är nöjd. Var är överhettningstendenserna?

Vad tror vi framöver? Jo den kommer stiga. Varför?

1, kronans svaghet kommer allt annat lika föra med sig högre inflation. Även om påverkan hittills varit försumbar. Det finns en risk att importerade företag inte känner att de kan höja priserna utan tar kronförsvagningen genom att sänka sin vinst/marginal. Det är i så fall negativt då det gör dem mer benägna att göra sig av med folk än att anställa dem. Dvs raka motsatsen mot vad Riksbanken vill.

2, i kärninflation ingår inte rena energipriser, men de får ändå indirekt inverkan på core genom att varor tenderar att bli dyrare om tillverkningskostnader stiger, och energipriser utgör en del av dessa. Tänk plast, tänk transporter m.m. Över tid är därför cpi med och utan energi starkt korrelerade.

Det är också därför Riksbanken kan säga att de inte bytt målvariabel från KPIF till core dito. Dessutom är Energipriser är likt valutor oftast övergående då de gärna mean revertar och går ur YoY som ren baseffekt.

3, tjänsteinflationen håller nere kärninflationen. Men senaste två månaderna faller den mindre än väntat. Den här är känslig för konsumtionstillväxt, jobbskapande och löner. Förra året låg lönerna på 2,4%YoY. I år verkar de ligga kring 2,6-2,7%. Det är bra för tjänsteinflationen på sikt. Samtidigt har svensk tillväxt bromsat in, vilket brukar vara negativt för tjänstepriserna.

Sammantaget pekar detta på att kärninflationen ska kunna leta sig upp mot 1,8-1,9%. Gör den det samtidigt som kronan fortsätter att handlas över 10kr mot Euron så tror jag Riksbanken vågar sig på en höjning.

Riksbanken har nämligen flaggat för att senaste tiden kronförsvagning inte är deras avsikt. Det bekräftar två saker jag varit inne på

1, Ingves vill ha kronan mellan 9-10kr. Inte under 9kr. Men blir inte gladare över 10kr heller

2, De vill ha en strukturellt attraktiv värdering av kronan i syfte att ge goda förutsättningar åt handelsbalansen. Men inte försvaga kronan så långt det bara går av det enkla skälet att nettoeffekten blir negativ. En utlandskund som vill köpa 20 lastbilar kommer inte köpa 40st. Först och främst ska han vilja ha våra lastbilar för de är bäst. Det kan inte Ingves påverka. Sen ska ha välja våra framför Tyska dito. Där vill Ingves vara med på marginalen. Ur det perspektivet är det bättre med 9,50 än 8,50. Men det blir inte bättre med 11,50. Det senare gör bara vår import onödigt dyr och gröper ur köpkraft. Det är en balansgång att hitta rätt nivå.

Riksbanken var tydlig med detta i protokollet. Det är skillnad på inflation och inflation. Svag krona (den direkta effekten i form av högre import priser), stigande energipriser, högre räntor är alla variabler som trycker upp inflationen, men som gör att vi får det sämre. De jagar inflationen som är ett uttryck att vi får det bättre. Det är stor skillnad.

Nedan chart är intressant. Den visar på kopplingen mellan kronans utveckling och hur inflationen utvecklas RELATIVT förväntningarna. Dvs om inflationen kommer in svagare än väntat så leder det till svag krona, och tvärtom. Förklaringen är att marknaden väntar sig en mindre hökig centralbank när inflationen inte når upp till förväntningarna, där en mindre hökig, eller duvig centralbank leder till svag krona.

Vad säger senaste kronförsvagningen, jo att inflationen ska komma in 0,4 sämre än väntat framöver vilket alltså ska få Riksbanken att bli tokduvig. Eftersom man väntar sig en uppgång till core c1,8 så skulle det istället innebära att inflationen ligger kvar på dagens nivåer.

Det verkar inte rimligt med tanke på kronan, lönerna och att tjänteinflationen inte är ankare längre. Okej, om vi får kraftig inbromsning i ekonomin så kanske det stämmer. Nej min slutsats är faktiskt att kronan slog över denna gång och att vi sett botten mot euron.

Glöm inte att en 10% kronförsvagning historiskt har inneburit en inflationsuppgång på c1%… sett över 12 månader…

Man blir lite tokig faktiskt. Kommer inflationen in lägre än väntat så försvagas kronan då man förväntar sig en duvig centralbank. Men den svaga kronan leder till stigande inflation, som om den kommer in högre än väntat leder till en hökig centralbank… och såklart en stark krona.

Frågar du mig så bör inte riksbanken dansa så mycker efter den mean revertande kronan, utan fokusera mer på lönerna som mer är en funktion av konjunktur och resursutnyttjande. Dvs det som inflationen egentligen är avsett att mäta!

Amerikansk kärn PPI kom in på 2,3% YoY mot väntat 2,4 och fg 2,7. Det är uppenbart att dollarförsvagningen börjar gå ur priserna.

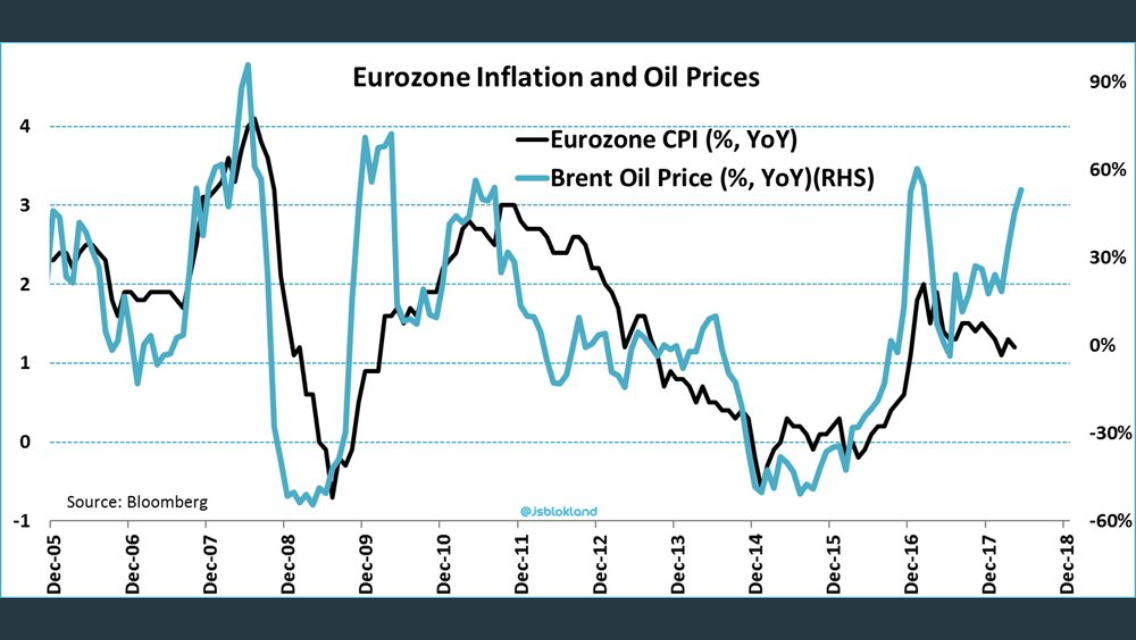

Samtidigt noterar oljan nya höjder

Det kan sätta press på inflationen framöver, även core. Å andra sidan är dollarn stark, löneökningarna små och tillväxten har toppat ur i Usa.

US core CPI kom precis in på 2,1 mot väntat 2,2 och fg 2,1. Lirar med core PCE om 1,6% och löner 2,6%. Så det hänger ihop. Vi verkar vara på väg mot core pce på c1,8%. Precis som Fed tror. Räntehöjning i sommar kassaskåpssäker. Sen i höst får vi se vad QT, vikande PMI och stark dollar för med sig…. och lönerna såklart. De är den enskilt viktigaste komponenten enligt mig!