EQT köper Stendörren. EQT är inte dumskallar, men Kvalitena och de övriga ägarna bakom Stendörren har historiskt haft en sällsynt god näsa för att sälja och köpa vid rätt tidpunkt. Kanske de ser vad jag ser. Att även små räntehöjningar gör avtryck i svensk ekonomi, och fastighetssektorn trots allt är ganska känslig. Eller säg så här. Lika känslig som den varit på uppsidan, lika känslig måste den vara på nedsidan. Frågan är också hur mycket man kan kräma ut i högre hyror om svensk tillväxt dessutom faller ner mot 1-1,5%. Engelbert sålde ju också en rejäl stek till ett gäng institutioner vill jag minnas. Jag säger inte att de INTE gjort hemläxan. Jag säger bara att vissa fastighetsmänniskor verkar lämna festen väldigt diskret genom bakdörren, och de som står kvar på dansgolvet är svenska folket genom pensionskapitalet (AP fonderna är stora investerare i EQT). Jag tror inte att Kvalitena mfl vet när musiken ska sluta spela. Men de har en gut feeling som betalt sig förr. Men det säger dem aldrig, utan att det handlar alltid om att en affär ”är industriellt riktig” eller att de behöver ”justera skuldsättning” eller gud vet allt! Vad ska de säga?…. vi tror inte att de kommande 5 åren kommer att se ut som de senaste 5 åren, och vi säljer nu till nån som är beredd att köpa till ett bra pris…. det kommer bättre entry Points, och då är cash king, precis som det alltid har varit i fastighetsbranschen.

Utlåningen till hushåll kom precis in på 5,8% i årstakt. Den har i princip varit fallande sen våren 2016 då den låg på 8%. Givet att disponibelinkomsterna växer med jobbskapande (2% i årstakt) och löneökningarna (2,5% i årstakt), dvs totalt 4,5% så börjar vi nå nivåer där skuldkvoten lån/inkomst inte längre ökar. Det gör mig glad, och troligtvis även Ingves och Thedeen. Det gör också framtida regleringar, bra som dåliga, mindre troliga. Höjer dessutom Ingves med 2X25 och priserna sjunker med 10-15% så är jag rätt säker på att lånetillväxten kommer divergera fullt ut med inkomstökningarna. Det är bra. Dock lite väl sent. Samt att det fortfarande finns en grupp bland låntagarna som har för mycket lån. Det problemet är inte löst ännu.

Oljan är under stor press. 16-trenden är bruten och det handlar om att marknaden gått från under till over supply. Lagerna bygger. Not good! Brenten kommer testa 68-72 området. Men när, och om botten är nådd, det vete tusan. Så länge som inte OPEC gör nåt åt produktionen så är risken stor att vi får nya bottnar. Även om det ändå kliar i mitt köpfinger. Dagens lagernivåer är inte fullt så dåliga som oljepriserna indikerar nämligen. När oljan var uppe på nästan 90usd (brent) för en tid sen så lirade det med 3 dollarn per gallon vid pumpen i USA. Trumps väljare gillar inte höga soppa priser, och 3 dollar har alltid varit en vattendelare. Dagens oljepriser signalerar att priserna ska ner mot 2-2,30usd så det kommer ju göra väljarna glada igen. Särskilt när Trump är ute och tar cred för det som händer. Samtidigt är det några av oss som kommer ihåg hösten 2015. Oljan var förvisso nere under 30usd, men det sabbade den amerikanska high yield marknaden och de amerikanska shale producenterna fick stora problem (även om de reste sig ur askan senare). Ett riktigt lågt oljepris är alltså ett större problem än ett riktigt högt. Även för USA. Dagens pris är inte heller tillräckligt lågt för att ge sektorn substansiella problem likt dem vi såg sist. Men det har börjat knorras. Trump vet detta. Jag tror Trump ogillar oljan vid 80 (crude) men även vid låga nivåer. Kanske inte vid dagens 50, men säkert 40. Någonstans mitt i mellan (80+40/2=60) är att föredra. Crude 60/ Brent 70 är nivåer som alla borde se som win win nivåer på sikt.

I förra veckan kom US flash PMI. Mfg kom in på 55,4 mot väntat 55,8 och fg 55,7. Service PMI kom in på 54,4 mot väntat 55,0 och fg 54,8. Den har toppat ur, men skriker inte soft patch. Men det kommer!

Tyska IFO kom in på 102,0 mot väntat 102,3 och fg 102,8. Också på väg ner. Men rätt mycket starkare än PMI. Jag undrar vad som förklarar den skillnaden?

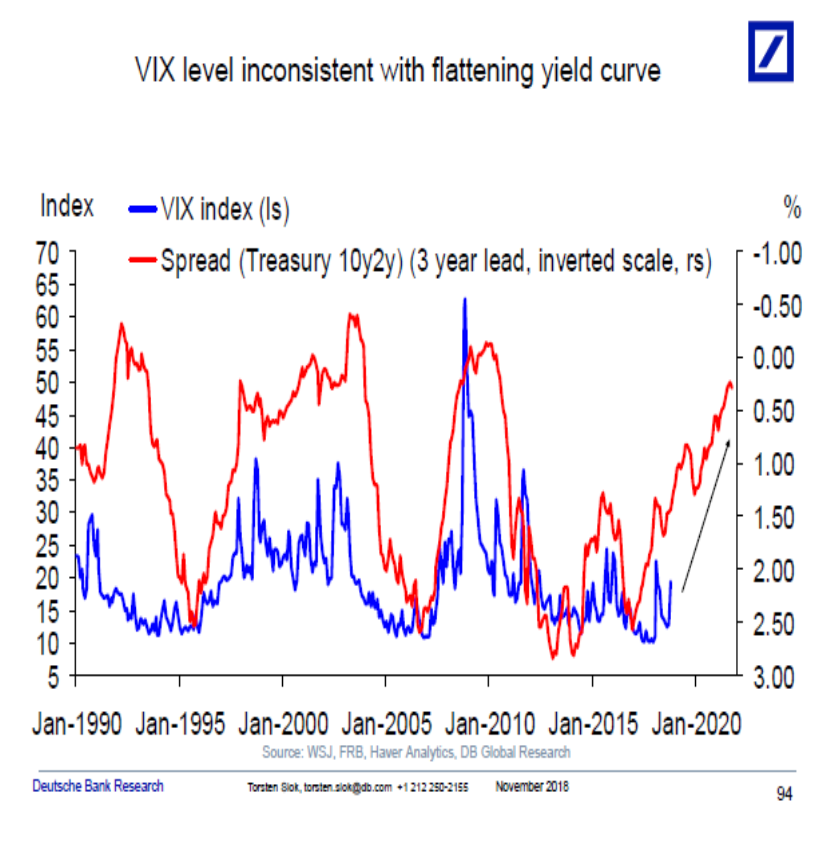

Nedan chart fick jag av Deutsche. Ganska gulligt faktiskt. Visar hur yield kurvan leder VIX med 3 år (!!!!!!!!!!!). Man får ta detta med en nypa salt. Vad den säger är att när yieldkurvan blir negativ så är det för att FED tryckt upp kort räntorna tillräckligt mycket för att räntekostnaderna kommer slå knut på konjunkturen, vilket marknaden inser varpå de börjar köpa 10-åringen vars ränta faller och blir mindre än 2-åringens (som mer är en funktion av styrräntan). Yield kurvan signalerar alltså recession i ganska god tid innan, och surprise surprise, när recessionen naggar oss i nacken så kommer VIX skjuta i höjden. Det enda jag vill säga, är att Yieldkurvan ännu INTE slagit om till negativ. Det är en viktig iaktagelse, om ni förstår vad jag menar 😉

Såg förresten att LO-ekonomerna var ute och ber Ingves att inte höja räntan. I sak har de rätt. En höjning med 25 punkter ökar räntekostnaderna med 0,25X4,500= 11mdr. Eftersom någons räntekostnader är någon annans ränteintäkter hade man kunnat tänka sig att pengarna gynnar nåt annat. Men de gör de inte. Halva beloppet försvinner ut från Sverige, och resten stannar i pensionsportföljerna, utan att pensionerna som betalas ut blir högre. Så det lär slå mot konsumtion med ca 11mdr, vilket är ca 0,25% av BNP. Det får ett negativt bidrag på svensk tillväxt med 0,25%. Jobbskapandet ligger över tid 1% under BNP tillväxt. Så sjunker BNP så sjunker jobbskapandet. 0,25% motsvarar ungefär 12,500 jobb. Dvs Ingves höjning gör att det troligtvis kommer skapas 12,500 FÄRRE jobb jämfört om han inte gjort det. Detta tycker LO-ekonomerna är dumt, givet att ekonomin inte är i överhettning. Ingves förstår detta också…. bara det att den här frågan har lägre prioritet än att normalisera räntenivån vs ECB. Det vet jag inte om LO-ekonomerna förstår, och även om de gör det så talar de ju i egensak. Dvs deras mål är ju att det skapas jobb åt sina medlemmar där ute. That´s it! Ingves har många fler saker att ta i beaktning.

Får väl säga nåt om börsen också. Nej jag vet såklart inte om vi nått botten för den här gången. Men så länge som vi inte stänger under 1,450 så finns det hopp. Gap vid 1,477 lär också stängas. Jag tror precis som innan att vi kan testa 1,590 området, men givet styrkan i nedgången så är nästan 1,535- (Fib38) 1,550 (fg pivot) -1,563 (Fib50) nästan mer intressant nu. Vi får se vad som händer på G20 helt enkelt.

Have a nice one!

Enligt den setup som gäller ska väl Ingves bara bry sig om inflationsstatistiken dvs han kan be LO vidarebefordra sina synpunkter till någon annan.

Njae. Du har rätt i sak att de kan fullkomligt strunta i vad LO tycker. Och det gör dem, LO har inget inflytande på Riksbanken.

MEN, vad LO menar är att så länge som arbetsmarknaden inte är tajt så lär det inte bli någon större löneinflation, och därmed ingen inflation eller överhettning. Detta är i allra högsta grad Riksbankens ansvarsområde. Att då höja räntan håller tillbaka jobbskapande och inflation. Detta ligger egentligen inte i Riksbanken intresse. Men någon gång måste de börja normalisera penningpolitiken och man kan aldrig vänta till fem över tolv. Det är detta LO inte verkar bry sig om… men något som Riksbanken har skyldighet att göra. Därför struntar de också i vad LO säger!

Men det är inte bara LO som kritiserar Riksbanken. Politiker, byggindustrin, bankerna och gud vet alla har synpunkter på vad Riksbanken bör göra… men de är ofta väldigt ensidiga och talar i egenintresse… så även LO

Om jag läst grafen med vix/yield rätt så är det ju inte många punkter kvar till negativt.

Toppar inte marknaden ur innan kurvan blir negativ också. Säg att vi redan har toppat men alla flyr ju inte ur aktier vid en 10%ish nedgång, det är väl när det fortsätter nedåt som alla inser att det inte är en vanlig korrektion och då flyr in i räntepapper?

Njae…. först måste yieldkurvan bli negativ på riktigt. Där är vi inte ännu. Logiken är att

1, köptrycket driver upp aktier till en topp. Detta sammanfaller med säljtryck på långa bonds… när marknaden inser att aktier är övervärderade och recessionen väntar runt hörnet säljer de aktier, som börjar falla. Toppen är ett faktum. Istället storköper man 10 åringen vars ränta börjar falla. Detta innebär att yieldkurva blir negativ, då korträntorna står stilla. Nåt kvartal senate toppar konjunkturen, och ytterligare ett år senare är vi i recession. När marknaden får vittring om recession, dvs efter konjunktur toppen så sticker vix.

Jag gillar inte Vix. Tycker den är fladdrig och är ingen bra informationsbärare.

Tack för förtydligande