Visserligen ägs alla aktier av någon hela tiden. Men denna någon kan ju bestå av väldigt få eller väldigt många. Enligt rapporter så är det tydligen väldigt många som legat utanför januari uppgången. Eftersom den här uppgången egentligen bara retracerar Q4 nedgången så är det nog inte så många som känner sig stressade ännu. Men ju mer vi klättrar desto smärtsammare brukar det vara. Givet att vår tolkning av fundamenta stämmer: dvs hygglig värdering, fortsatt låga räntor, soft patch som övergår i recovery, ingen recession ännu, inget större inflationshot från löner, FED som vare sig signalerar rädsla för recession eller stigande inflation utan håller sig på mattan, handelskriget inte förvärras utan går mot en lösning…. ja då kan det vara upplagt för en pain trade för alla dem som inte sitter i marknaden och till slut tvingar in sig igen. Trots uppgången är vi inte där ännu….. men förutsättningarna finns där!

PMI för tjänstesektorn kom igår. ISM non-mfg kom in på 56,7 mot väntat 57,2 och fg 57,6. Klenare! Men nivån är ok, och den brukar dessutom lagga ISM Mfg så jag är inte orolig faktiskt. US Service PMI kom in 54,2 mot flash 54,2 och fg 54,4. Typ samma tolkning. Soft patch i USA kommer knappt kännas. Annat är det för Europa och Sverige som kommer släpa fötterna efter sig strax över 1%. Den typen av tillväxt skapar inte många jobb enligt min tumregel. Jobbskapande YoY% = BNP% minus 1%.

Ingves säger att en normal ränta ligger på 2,5%. Med normal menas att den vare sig stimulerar eller motverkar inflation.

Han ljuger, och han vet om det själv!!!!

Beviset är nämligen att skulle det verkligen förhålla sig på detta sätt så borde han ganska snabbt höjt upp till 1,5% där inflationen är idag. För att sen i nästa steg gradvis fortsätta upp mot 2,5%. Men han går extremt försiktigt fram. Det var knappt att han höjde från -0,5 till -0,25. Han tror inte på 2,5%.

Men varför säger han så? Jo för att skulle han ex säga 1% är en neutral styrränta så är han rädd att det skulle sända signaler som gör att:

1, hushållen inte räds högre räntor

och

2, därmed skulle viljan att ta mer lån öka.

Det vill han INTE. Han vill inte se hur skulderna, eller rättare sagt, skuldkvoterna ökar.

Men varför stämmer inte 2,5% neutral ränta. Jo det är enkel matte.

Om styrräntan ligger på 2,5% så kommer ett rörligt bolån ligga på ca4% (150bp marginal för bankerna). Eftersom en viss andel av lånen är bundna kan vi räkna höfta med en genomsnittlig lånekostnad för hushållen på 4,5%. Det är lågt räknat.

Hushållen har 3300mdr i bolån nu. c1,000mdr i andra lån. 4,300mdr totalt.

Vid 4,5% ränta är det 194mdr i räntekostnader.

Eftersom disponibla inkomster summerar till ca 1,500mdr så kommer räntekostnaderna käka upp 193/1500=13%.

Sett ur ett historiskt perspektiv är vi totalt RÖKTA på 13%. Faktum är att vi är rökta långt innan. Förmodligen vid 8-10%.

2,5% styrränta kommer bara bli aktuellt om inflationen strukturellt kommer upp mot 3%+ vilket kräver löner upp mot 4%…. vilket tror jag skulle kräva BNP tillväxt upp mot 4-5% under flera kvartal. Då skulle 2,5% styrränta SNABBT kväva ekonomin varpå tillväxt skulle falla tillbaks kraftigt, döda löneuppgången, och därmed inflationen. Vi skulle rulla över i recession, varpå Ingves hade fått sänka ner till 0%…. och sen hade vi påbörjat resan tillbaka.

Apropå pain trade. Snabbfotade CTAs ligger utanför marknaden. Sitter och hoppas på att det är ett bear market rally…. fan vad FEDs nya policy och den starka datan måste svida. Fattas bara att det kommer ett handelsavtal med Kina så är dem golvade!

Datan har slagit förväntningarna… och det brukar dra nettoflöden med sig

Även lite tråkigare fonder har missat januari rallyt

Detta är lite kaffesumps tolkning… men enligt Deutsche så är det färre som lämnar jobbet frivilligt… det brukar leda till mindre tryck på löner. Det bådar gott för FEDs nya duviga policy.

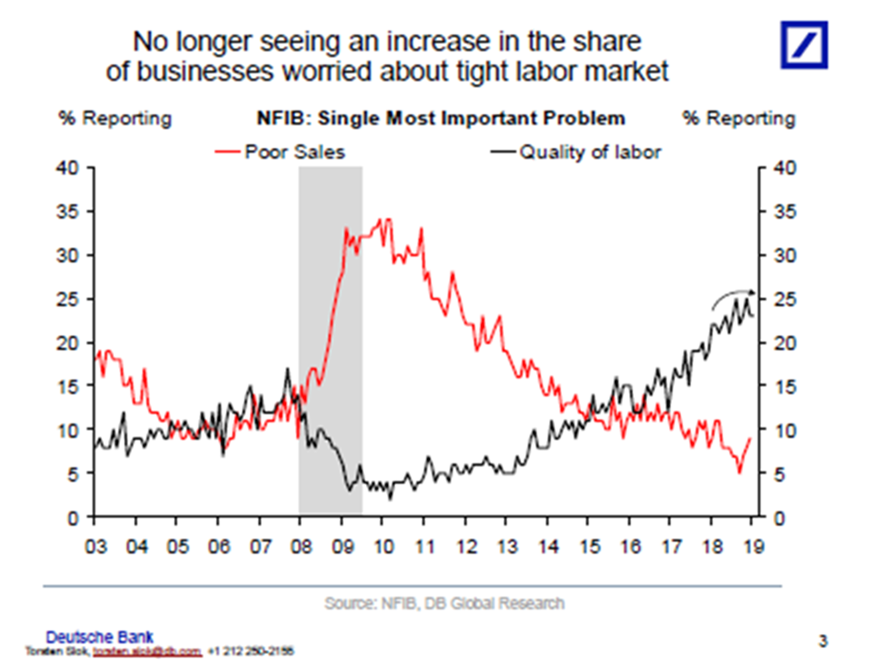

Den här säger ungefär samma sak. Företagen har på marginalen börjat ange svagare försäljning (soft patch) som största oro relativt en tajt arbetsmarknad (svårt att hitta bra folk).

Transaktionsvolymerna förväntas komma ner närmaste året, pga Conditions har blivit allt sämre i takt med att bolåneräntorna gått upp.

Tydligen har Q4 tumultet och recessionsoron fått hushållen att oroa sig över arbetslösheten. Det är i varje fall vad en av delfrågorna i Michigan index säger. Jag undrar då: Hur tuffa blir vårens förhandlingar när man ska prata lön då?

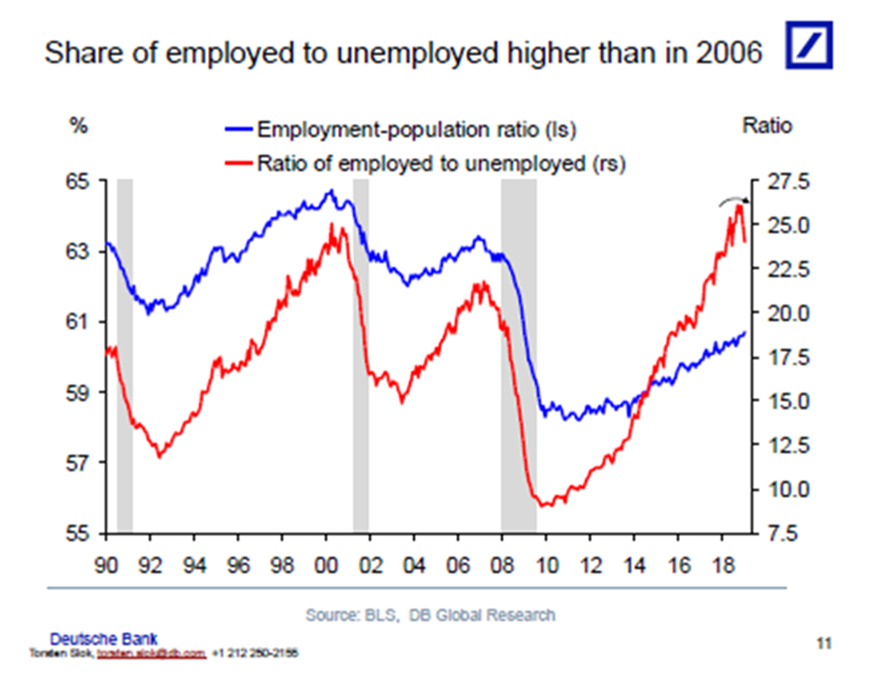

Nedan chart är intressant. Först och främst säger den att antal anställda i förhållande till (vuxna) befolkningen är låg, ca 60%. Jag tror den måste upp till 63% för att det verkliga slacket ska bort. Det innebär betyder ungefär 8miljoner jobb till. Sen är Amerikanska arbetsmarknaden tajt på riktigt. Eller åtminstone lika tajt som under år 2000 och 2007. Dvs senaste lönerna drog över 4%, och tog med sig kärninflationen mot 3%…. vilket tvingade FED att ta till storsläggan. 8 miljoner jobb. Skapas det 200,000 jobb i månaden så är det 40 månader… eller c3år. Jo ni hörde rätt. Det kan dröja 3 år innan FED får riktiga problem med lönerna. Kan FED ligga på 2,25% styrränta i 3 år? Kan USA växa i 3 år till innan FED tvingar in landet i recession? Intressanta tankar. Jag vet inte utan tar ett steg i taget. Den andra kurvan då? Den är ju högre än både 2000 och 2007. Den visar antal anställda över arbetslösa. Jag gillar inte hur man kvantifierar antalet arbetslösa. Så jag tar mindre notis om den. Men det är märkligt hur de bytt plats.

Avslutningsvis, en graf jag har ritat själv. Ja, jag gör det ibland, och jag vet att den ser för j-ig ut. Den visar lite anatomin av en recession.

Den visar förhållandet mellan konsumtion och räntekostnader. Teoretiskt om man har 100 i disponibel inkomst, och 0% går till räntekostnader, så kan man använda 100% till privatkonsumtion. Om räntan stiger, så att räntekostnaderna utgör ex 10% av Disp Inkomst, så kan man teoretiskt använda 90% av disp inkomst till konsumtion. Ett vanligt linjärt samband, som linje 1 visar. MEN jag visar även en annan linje. Det är den om verkligheten. När räntan stiger så blir folk ”rädda” för de stigande räntekostnaderna. De funderar helt enkelt på hur höga de kan bli, vad som håller på att hända osv. De blir försiktiga. Vill bygga buffert, kanske amortera. Så även om räntekostnaderna stiger till 5%, så använder de bara 92,5% till konsumtion. 2,5% buffert. Stiger räntekostnaderna till 10% så använder de 85% till konsumtion. 5% buffert. Bufferten ökar, därav en annan lutning.

Varför är detta intressant. Jo för om räntorna i framtiden ökar, så är det rimligt att anta att privatkonsumtionen ta exponentiellt stryk av detta. Dvs privatkonsumtionen kommer minska snabbare än räntekostnaderna ökar. Som ni förstår blir avtrycket stort… och recessionen kan närma sig med stormsteg. Detta vet ex Powell och Ingves om. Det är därför de är så försiktiga i sina höjningar.

Ja, det var lite blandad kompott…. men det styrker mer eller mindre den bilden vi har just nu!

Gokväll!

Alltså, alltid lika intressant att ta del av dina grafer…

Ha det som allra bäst!

Tack Christer, jag gillar ju grafer

Hej, väldigt intressant att läsa din blogg!

Jag har en liten fråga som jag hoppas att du kan besvara.

SEKen den lilla jäveln håller ju på att kollapsa totalt vad det lider.

Jag undrar därför, vad ska till för att vi ska få 7-8sek mot dollarn?

Samt, tror du att vi ser en notering över 10sek under detta år?

7-8kr ser inte jag. Men väl 8,50usd samt 9,50eur givet att Ingves höjer i höst, och att Svensk ekonomi växer med minst 1,5%.

10kr…. tror man på global recession och/eller fastighetskris i Sverige så kommer kronan enkelt gå över tian. Då är vi bananrepublik igen. Det är bara dollarn som är värd att ha när allt går åt helvete.

Dock tror inte jag på vare sig recession eller fastighetskris ännu på ett tag. Men en dag kommer vi dit……

Sen vet jag att Ingves har inget emot att kronan går under 10eur, vilket borde lira med 9usd.

Tack för ditt svar.

Ekonomi är ett ganska nytt intresse för mig, vilket får mig att undra vad som gjorde att vi låg runt 6-7usd 2011-2014? Vad skulle tala för att detta skulle kunna ske igen någon gång i framtiden?

två länders penningpolitik, inflation och tillväxt, i förhållande till varandra styr växelkursen…

En miljö där Sverige växer snabbare, har högre inflation, men framförallt där Riksbankens penningpolitik är väsentligt hökigare än FEDs skulle kunna stärka kronan på ett sätt att dollarn gick mot 6-7kr. Detta samtidigt som dollarn är svag, vilket handlar om att FED är mjuka i sitt anslag.

En extrem RISK on miljö skulle kunna framkalla detta. Alltså konjunktur uppgång likt den vi hade 2005-2007 kanske, eller 1999-2000. Typ där alla är positiva och ingen ser några risker, utan tvärtom, the sky is the limit…

Hej,

väldigt intressant inlägg.

Vad tror du om att det ökade opiumberoendet i USA påverkar möjligt arbetskraftdeltagande i USA?

Jag lyssnade på Orexos Vd igår och enligt honom är det flera företag som har stora problem att få tag på arbetskraft beroende på att de sökande inte klarar drogtesterna!

Har USA möjlighet att komma upp i tidigare nivåer på deltagande?

Mvh Melker

Oj bra fråga. Jag vet faktiskt inte hur utbrett det är.

Precis som i Sverige, så har Amerikanska företag klagat länge, typ sen 2015, över att det är svårt att hitta bra personal. Historiskt har detta lett till stigande löner. Dock inte den här gången.

Det finns olika teorier för detta:

globaliseringen och digitaliseringen för med sig låga löner trots goda tider, att fack förbund historiskt varit bättre på att förhandla till sig bättre löner när konjunkturen är stark men nu har spelat ut sin roll, att servicesektorn utgör större del än tillverkningsssektorn och där är fler låglönejobb med mindre förhandlingsstyrka, att inflationen har varit låg och reallönerna faktiskt har varit helt okej så att folk ändå känner att deras köpkraft är intakt, att företagen är mer lönsamhetsfokuserade idag, att hushållen betalar mindre skatt och räntekostnader och har gjort att lönen räcker till mer utan stora löneökningar, att 40-talister slutat och nya kommit in i större takt fast där unga har mindre förhandlingskraft i lönediskussionerna, att det inte räcker med en tajt arbetsmarknad utan det krävs även stark tilväxt och trots att vi har haft tillväxt så har den varit historiskt låg. Det finns massor av olika förklaringar och ingen vet egentligen säkert varför vi i så många länder kan ha så pass tajta arbetsmarknader utan att åstadkomma högre löneinflation. Lönetakterna är på nivåer som pre lehman var förknippade med recession.

Det är egentligen bara USA som ryckt upp sig på sistone. Men 3% är inte heller historiskt någon hög nivå!