Nej det blir ingen jobbdata idag till följd av att dem som normalt sett har hand om detta inte är på jobbet.

Tekniskt stämde vi av gapet vid 1251. Skönt! Men vi har fortfarande 1197 kvar. Trenden är stigande, och än så länge är det en rekyl i stigande vi ser. Egentligen borde jag rent tekniskt stå utanför eftersom vi stängde under 1266, MEN alla verkar stirra på budgetuppgörelsen i USA, och när man löser den, vilket jag tror man gör de närmaste två veckorna, så tror jag börsen lätt kan gå 3-5%. Därmed är jag lite subjektiv i min tekniska bedömning. Rent objektivt fick vi säljsignal i måndags, och sen gick vi upp och stämde av gamla stödet på tisdagen, och då skulle man sålt. Så om du av tekniska skäl inte vill sitta kvar så är det fullt förståligt. I övrigt måste jag säga att jag sitter inte kvar i marknaden, vare sig tekniskt eller fundamentalt, för att jag är särskilt positivt, utan för att jag väntar på läget att kliva av. Står på lite tunn is faktiskt!

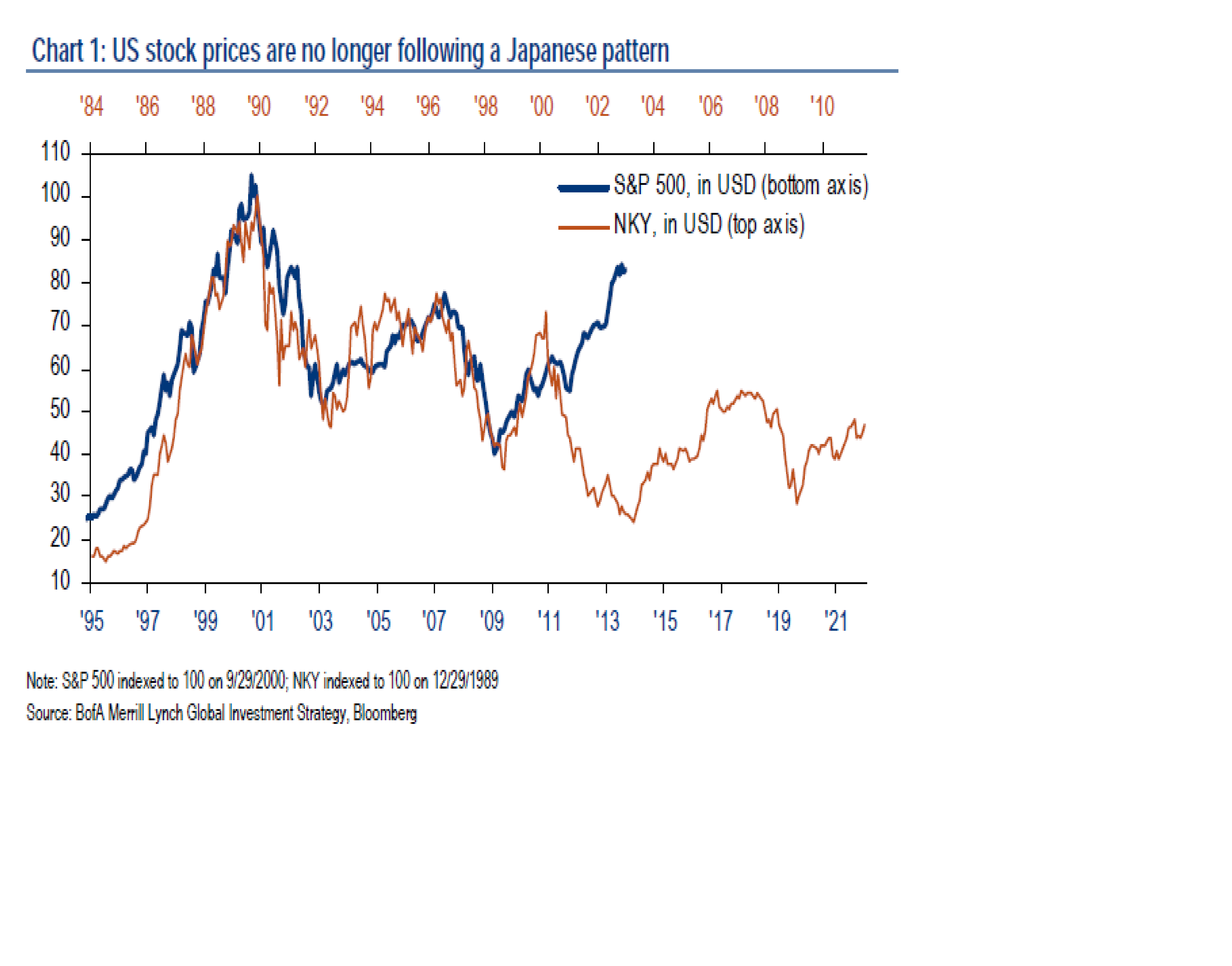

Merrill skriver om att USA inte är Japan, och det ska gudarna veta. Japans statsskuld är dubbelt så stor som USA, Japan har ett handelsöverskott (eller nära inpå), Japan har finansierat sina skulder själva, USAs skuld är till dryga hälften finansierad av utlandet, primärt deras handelspartners Kina och Japan. Det finns många skillnader men Merill lyfter fram att

börsmönstret håller på att brytas;

detta är ju positivt, samtidigt kan det gå i ett nafs och falla tillbaks igen… så detta är inte mycket till science… mer ett konstaterande

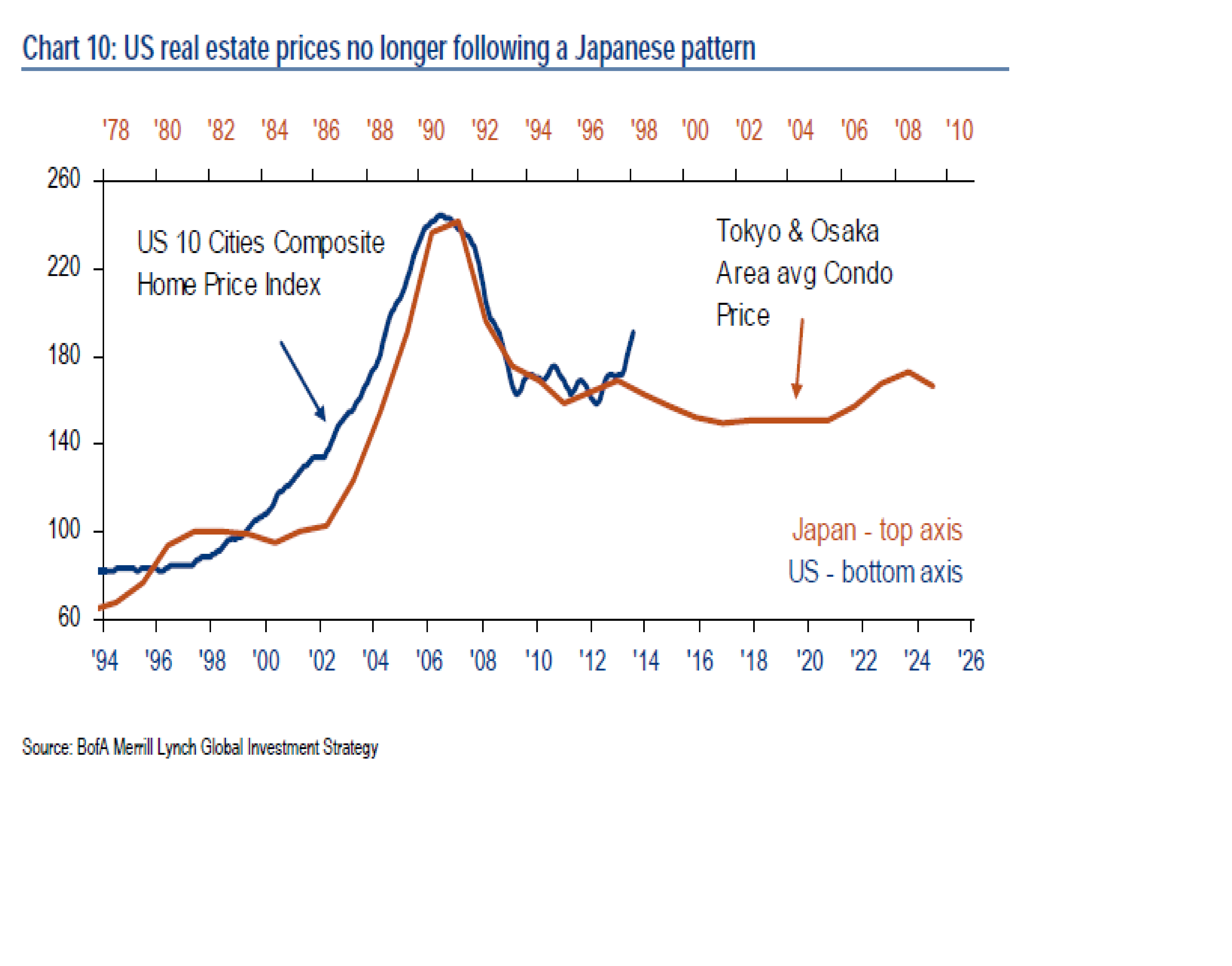

huspriser bryter också trenden mot vad som hände i Japan, men en stor förklaring till detta är såklart att bolåneräntorna gått ner.

men vad tror ni händer om långräntorna går till 5-6%… med dess effekter på bolåneräntorna! Ovan är postivt, men kan även det ändras!

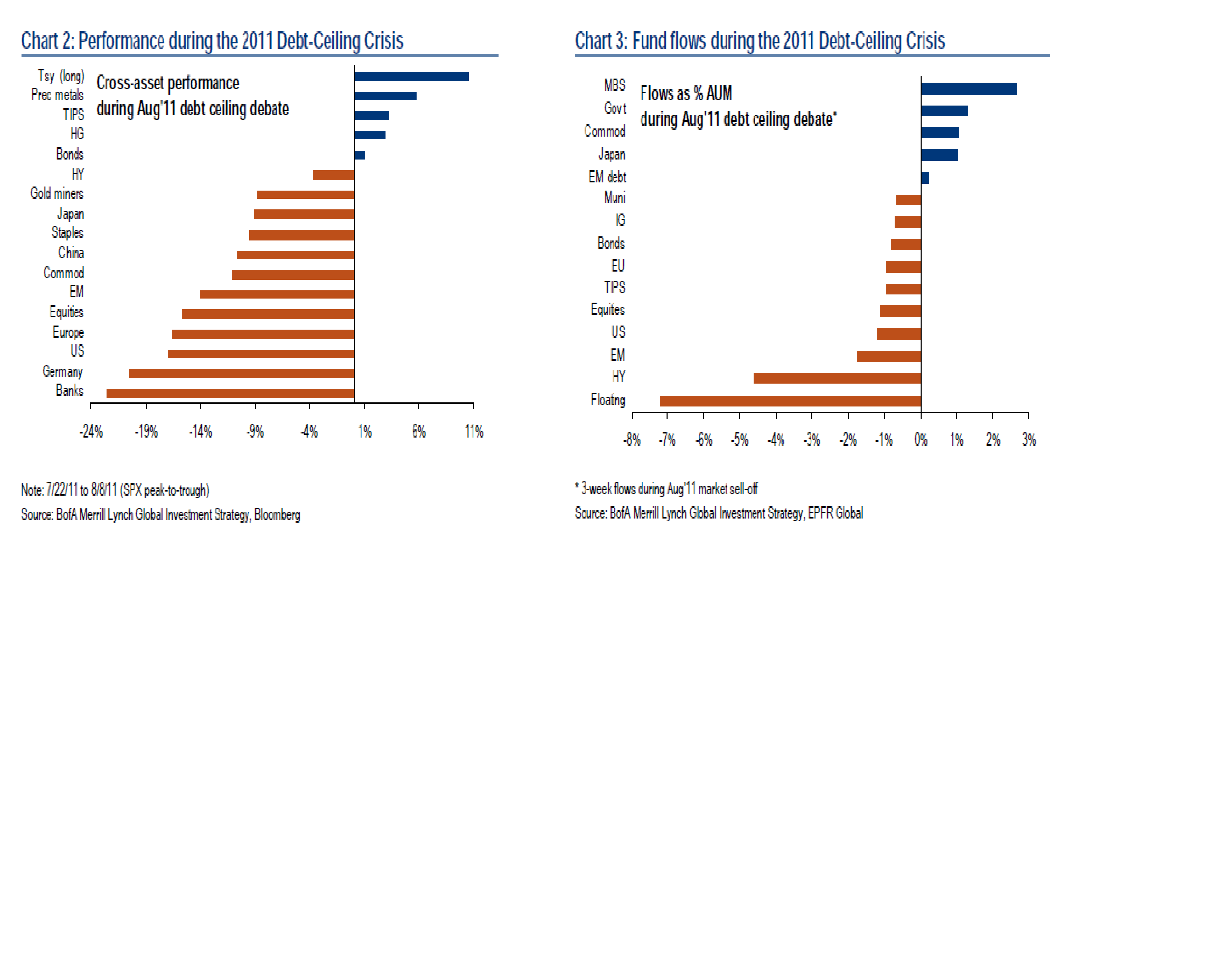

Förra gången under 2011 det var skuldtaksbråk så gick pengarna in i MBS och Trs Govvies, och de performade även därefter… vi ser samma mönster nu!

Men säg att man kommer överrens på måndag, då svänger pendeln lika snabbt.

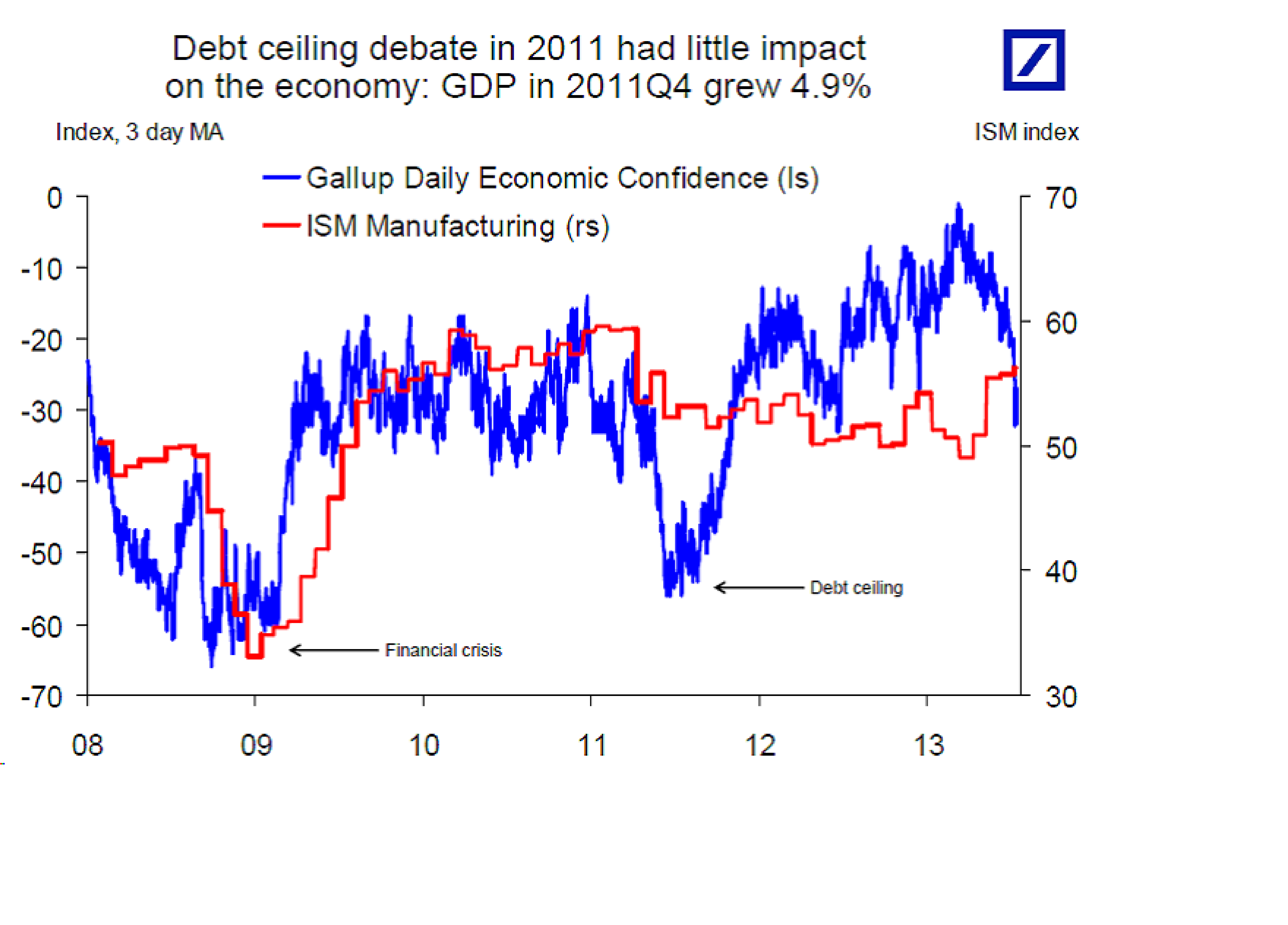

Många härleder de här bråken till att Q4 bnp lär ta stryk… när det hände 2011 gjorde den inte det! Detta bygger på att bråket max varar nån vecka såklart!

Det har kommit lite makro på sistone;

Kina

China Mfg PMI kom in på 51,1 mot väntat 51,6 och fg 51,0

Non Mfg PMI 55,4 mot fg 53,9

vänta er inte för mycket av industrikonjunkturen, samtidigt är det bra med drag inom Service för det pekar på konsumenten är på allerten… helt enl planerna alltså!

Från Tyskland kom Mfg PMI in på 51,1 mot väntat 51,3 och fg 51,3

Service PMI kom in på 53,7 mot väntat 54,4 och fg 54,4

Från Europa kom Mfg PMI in på 51,1 mot väntat 51,1 och fg 51,1

Service kom in på 52,2 mot väntat 52,1 och fg 52,1

Recoverien fortsätter men momentum har klart avtagit… helt enligt vår tro att Europa kommer på benen men saknar strukturella förutsättningar för att växa som ex USA.

Från USA kom Chicago PMI in på 55,7 mot 54,0 väntat och fg 53,0. Därefter kom US Mfg PMI in på 52,8 mot väntat 53,1 och fg 52,8… den ena pekade på stark ISM, den andre lite svagare.

Så kom ISM Mfg, 56,2 mot väntat 55,0 och fg 55,7… Hallelulja. Men samtidigt är vi nära toppen!

Non-mfg ISM kom in på 54,4 mot väntat 57,0 och fg 58,6… sämre fast fortsatt bra nivå. Cons Conf indexen har nästan sladdrat lite tidigare. Högre räntor, Syrien och gud vet vad som kan ha spelar in.

ADP kom in på 166k mot väntat 180k och fg 176. Flaggar för en något sämre jobbsiffra. Annars pekar Challenger, Joblessclaims m.m. att den hade varit bra, om den nu hade publicerats. MS kvantare pratar till och med om +200k…. då kan ni ge er tusan på att marknaden hade blivit säker på december tapering!

Som sagt datan guidar inte extremt åt nåt håll, men visst relief rally kan vi nog vänta oss när dem kommer överrens om budgeten… NÄR alltså, det är frågan!

Trevlig helg!

Hur ser du på USAs PMI? Känns som den toppar och nu börjar trenda neråt.. en annan fundering är hur mycket PMI egentligen är leading i new normal/QE värld

Tror också att den håller på att toppa ur!

Tror fortfarande PMI är leading, dock har vi inte orkat gå in i en cykel utan privata sektorn är för svag. Det gör att vi i mångt och mycket har varit i en LTG cykel, där stark PMI under några månader avlöses av en svag.

Intressant artikel i svd nedan. Funderar på om investeringar i existerande tillgångar borde räknas som tillväxt eller inflation..

http://mobil.svd.se/c.jsp;jsessionid=4C215B25CF4A91141C58A1C4EB2B2BFB.sonny4?cid=25991131&rssId=&item=http%3a%2f%2fwww.svd.se%2f%3fservice%3dmobile%26amp%3barticleId%3d8582800%26amp%3bnew%3dtrue

Pengarna måste ta vägen nånstans. Säg att ett företag lånar pengar för att köpa upp ett annat. Då hamnar dem pengarna hos aktieägarna i det uppköpta bolaget. De i sin tur sätter in en del av pengarna på banken, köper lite aktier i nåt annat bolag samt några räntebärande papper. Detta leder inte till produktivitet och tillväxt, det leder i bästa fall till asset inflation. Men en del av pengarna kan gå in i nya investeringar, nya projekt och bolag… det leder potentiellt till tillväxt!