Valresultatet tar all uppmärksamhet i media idag. Frågar du mig så kommer det att gå till så här. Alliansregering kan bilda regering lätt som en plätt, om de får stöd av SD i vissa specifika frågor, typ invandring. Vänstern kommer då ägna de kommande fyra åren åt att svartmåla Alliansen som en brunskjorteallians. Stefan Löfven kommer säga ”jag gjorde åtminstone aldrig upp med SD, det gör att jag sover gott om natten”. ELLER säger Annie och Janne tack och hej till Alliansen (pga av SD) och hoppar på S+MP tåget. Då har de fyra partierna c3 procent mer än M+KD+(stöd SD), och då fortsätter Stefan att regera. Så vågmästarrollen innehas egentligen av C+L.

Hur gärna vill de sitta i en Alliansregering?

Hur ogärna vill de sitta samaarbeta med SD?

VEM av Stefan och Jimmy ger C+L det mest attraktiva erbjudandet?

S+Allians hade skapat en stark regering, men det kommer aldrig hända. S och M är hund och katt, även om politiken inte är det.

Hade jag varit Annie och Janne har jag skickat ett mail till Stefan och frågat, vad får vi för poster om vi sitter i regering med dig? Sen hade jag skickat ett till Jimmie och frågat, vad måste vi gå med på för att få ert stöd för en Alliansregering? I mailet till Löfven hade jag skrivit att jag mailat Jimmy. I Jimmys mail hade jag upplyst honom om jag mailat Stefan. Då får de anstränga sig att komma tillbaka med nåt juicy, annars riskerar de att förlora mot den andra. Lite som en byggoffert. Alla vill ta bra betalt såklart, men ju mer man saltar desto större risk att inte få jobbet. Sen hade jag tagit det bästa alternativet. Eller minst dåliga. Typ så enkelt är det!

Så en tolkning är att C & L har den verkliga makten över vår kommande regering… men egentligen handlar det om S och SD. Den av dem som kompromissar mest vinner.

Om vi bortser från offerterna, så skulle jag vilja veta svaret från Janne och Annie…. ”vad är viktigast för er, att hålla samman Alliansen eller att inte samarbeta med SD?”

Nästa regering måste bli antingen Allians med stöd av SD eller S+Mp+C+L (med passivt stöd av V). Inget annat lär passera i Riksdagen. Eller har jag missat nåt? Göran Persson är inne på en av mina varianter med en twist, och det är att C+L hoppar av alliansen men ändå röstar in M+KD, av det enkla skälet att de inte vill sitta i regering med S+MP, men kan inte heller sitta i en regering som samarbetar med SD. Så kan det förstås också bli. Svag regering är bara förnamnet! Om man är såsse borde man tänka så här ”Stefan, ge Annie och Janne så fina ministerposter det bara går”. Om man är borgare borde man tänka så här ”Snälla Jimmy, be bara om att få komma in i den politiska värmen, ställ inga andra krav”. Annars lär Göran Persson få rätt!

Här på bloggen fortsätter vi att studera den amerikanska arbetsmarknaden och lönestatistiken från i fredags. Den är nämligen viktigare än valet. Även om det kanske kan vara svårt att förstå.

En av bloggens läsare frågade häromdagen ”tänk att Sverige kommer att hamna i recession med nollränta”. Han syftade naturligtvis på att Ingves kommer höja med två gånger och sen väntar recession. Jag ifrågasatte inte hans syn på kommande recession, men jag ifrågasatte mekanismerna bakom. Dvs Sverige har aldrig gått in i en recession när räntekostnader/inkomster är så låga som nu. Två höjningar skulle försämra ration, men knappast orsaka recession.

Ta 2009 års recession som exempel. Många tror att det handlade om Lehman och Subprime kraschen. Det var bara ett symptom. Vad vi egentligen såg i USA var hur en klassisk konjunkturuppgång skapade jobb på ett sätt som till slut gjorde arbetsmarknaden tajt, skickade upp löneinflationen och därmed slutligen den vanliga inflationen. Detta tvingade FED att strama åt penningpolitiken genom att höja räntan. Sommaren 2003 låg styrräntan på 1,0%. Tre år senare, sommaren låg den på 5,25%. 2007 toppade konjunkturen ur. 2008/2009 var de i recession. Att de hamnade i recession handlade om att

1, räntekostnader/inkomster steg till en nivå som triggar recession

2, räntan gjorde att nyutlåning avtog, vilket är en viktigt faktor för tillväxt.

Sen att recessionen blev så djup och svår, och tvingade FED till en extrem politik, beror på att utlåningen under många år varit galen. Dvs Lehman&co är en funktion av sub-prime som helt enkel var dålig utlåning. Men det faktum ATT det blev recession beror på räntan. Inte utlåningen. Recession hade de fått på halsen ändå. Hade FED legat på en styrränta på 1% under alla år, så hade det inte fått recession. Detta var dock aldrig ett realistiskt alternativ då löner och inflation var på uppåtgående.

Sverige kom igång senare än USA med konjunkturen. IT-kraschen satt djupare hos oss. I början av 2006 (när FED varit igång med räntehöjningar ett tag) så höjde Riksbanken för första gången. Då var räntan 1,50%. Knappt tre år senare, under hösten var vår styrränta 4,75%. Då vet jag att den rörliga räntan på bolån låg klart över 6%. Det knarrade rejält i Svensk ekonomi. Räntekostnader/Inkomster hade letat sig upp på en kritisk nivå. Vi skulle rullat in i en rejäl recession utifrån detta. Istället slog Lehman till och alla nollade sina räntor. Även vi. Det gjorde att räntekostnaderna sjönk kraftigt och var en av de absolut viktigaste faktorerna till att recessionen nästkommande år blev så pass hanterbar. En annan faktor var att statskulden var låg och budgeten i balans.

Men vi hamnade trots allt i recession. Point being. Antingen hamnar man i en recession för att räntekostnader/inkomster i landet blir för höga. Eller för att man råkar ut för en extern efterfrågechock. Eller en kombo av ovan.

Point being, om Ingves höjer med 50 punkter så ökar svenska hushållens räntekostnader från 80 miljarder till 100 miljarder. Eller från 4-5% till 6-7% av bruttoinkomsterna. Det räcker inte tror jag för att skapa recession. Historiskt måste man upp i 9-10%, vilket lirar med 200 punkters höjning. Dvs till reporänta om 1,5%+. Detta kräver löneinflation upp mot 3,5-4,0% (idag c2,6) för att skapa ett inflationstryck där Ingves tvingas till den typen av höjningar. Det känns rätt långt borta.

Däremot kan USA vara på väg att glida in i den här situationen, med stigande löner, kärninflation och räntor, vilket till slut triggar recession, som smittar på resten av världen, varpå vi får en negativ demandchock som sänker tillväxten och försätter oss själva i recession. Med nollränta, som vår käre bloggvän, slog fast. Den recessionen kommer dock bli rätt grund, ungefär som sist.

Men vill vi ändå inte kunna stimulera? Från nollränta blir det svårt eller? För det första kan man säga att vi redan stimulerar när recessionen slår till. Dvs hushållen betalar redan idag 1,000kr/mån efter ränteavdrag på en lånad miljon. De har pengar att konsumera för. Annat var det under 2008 när de betalade nästan 4,000kr på varje lånad miljon. Svenska staten har också krut att köra budgetunderskott, dvs fortsätta med samma kostnadskostym trots att skatteintäkterna viker av. Man lånar helt enkelt mellanskillnaden. Med vår statsskuld har man råd med detta.

Men frågan är om USA är på väg in i recession. Jag det beror på om räntorna ska upp till 3%+. Det beror i sin tur om inflationen kommer fortsätta upp, vilket i sin tur beror på om lönerna kommer ta fart upp mot 4%+. Idag ligger de på 2,8-2,9%.

Jag har tusen gånger tidigare sagt att löneinflationen ska man se på två sätt. Dels FÖRÄNDRINGEN, och dels NIVÅN. Jag hävdar att de styrs av olika saker.

Om lönerna är på uppåtgående eller nedåtgående handlar om en variant av Philips. Arbetslöshetssiffran kan man kasta, men sysselsättningssiffran är viktig. Liksom tillväxt. Hög tillväxt i kombination med stigande sysselsättningsgrad lyfter löner. Motsatsen pressar ner dem.

Men vilken nivå vi talar om, har med andra saker att göra. Jag hävdar att dagens 2,9% YoY löneinflation, troligtvis hade varit 3,9% om vi inte hade haft följande faktorer:

1, globalisering

2, digitalisering

3, låg produktivitet

4, tjänstenäring större än varunäring

5, moment 22, dvs låg inflation ger låga löneökningar, som ger låg inflation osv

6, demografi, dyra gamlingar pensioneras, billiga unga tar över

7, facken har inte samma lönepower som förr

8, Stora företag har vuxit som andel av ekonomin. Där har löntagarna sämre pricing power.

9, Företag är lönsamhetsorienterade.

När löneinflationen var som lägst för några år sedan, 2,0%, så hade den förmodligen varit 3% om vi inte hade haft ovan faktorer.

Dvs ovan faktorer hindrar inte lönerna från att röra sig upp eller ner. Men de ger en ”rabatt” jämfört med tidigare när de inte fanns. I takt med att faktorernas inverkan ökar eller minskar så får det också inverkan på ”rabattens storlek”.

Så lönerna kan alltså gå från dagens 2,9% till 3,9% med ovan faktorer. Det är typ samma sak som när de steg från 3,9 till 4,9 historiskt och de inte fanns.

Så frågan är om de kan fortsätta att stiga? Ja det beror på 1, tillväxt och 2, hur tajt arbetsmarknaden är. Tillväxten är vad den är…. ca 2-3% i USA. Men tajtheten då?

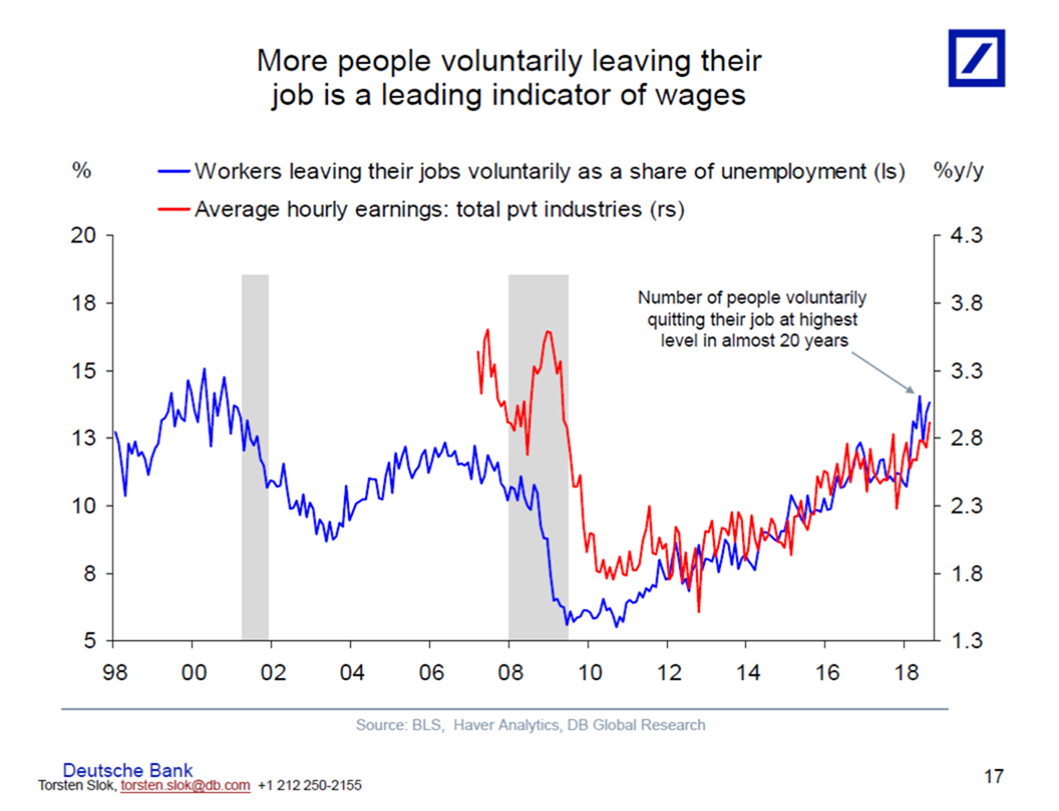

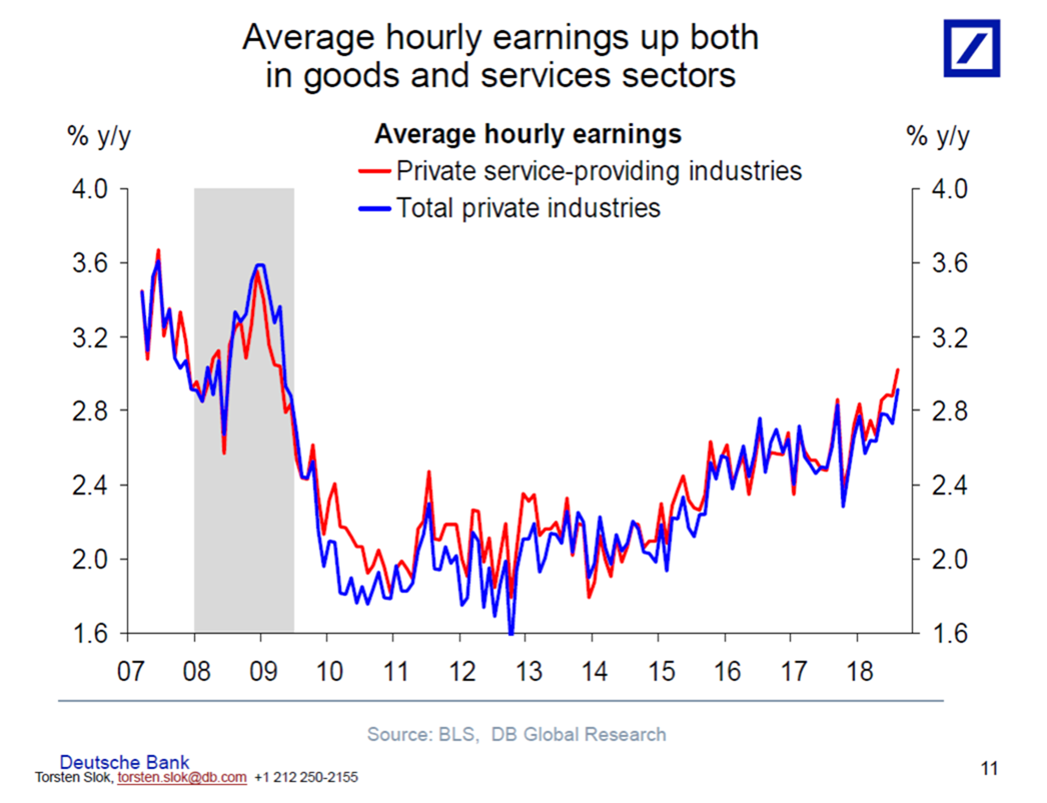

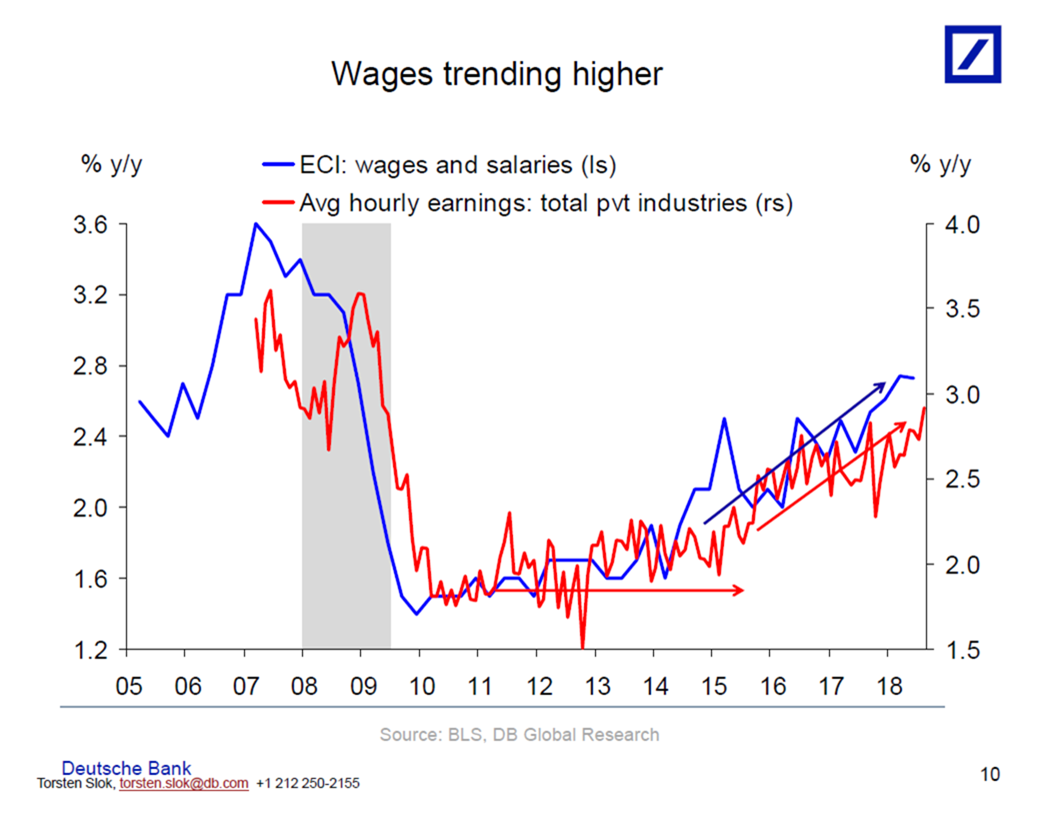

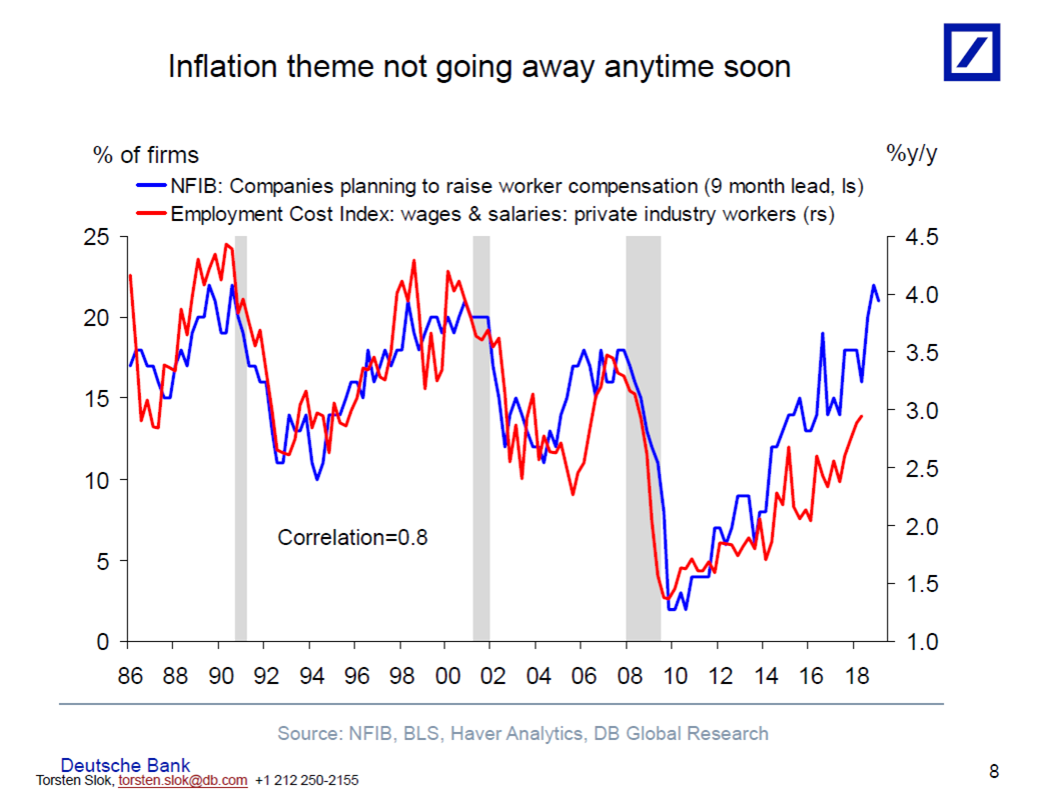

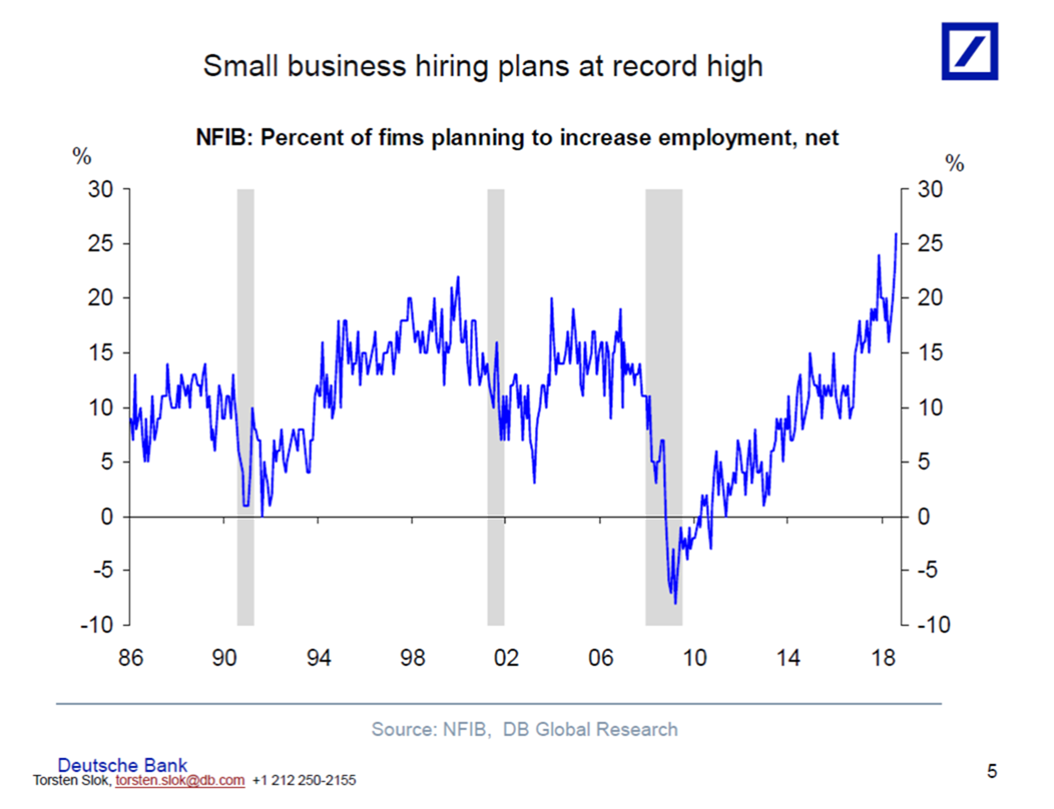

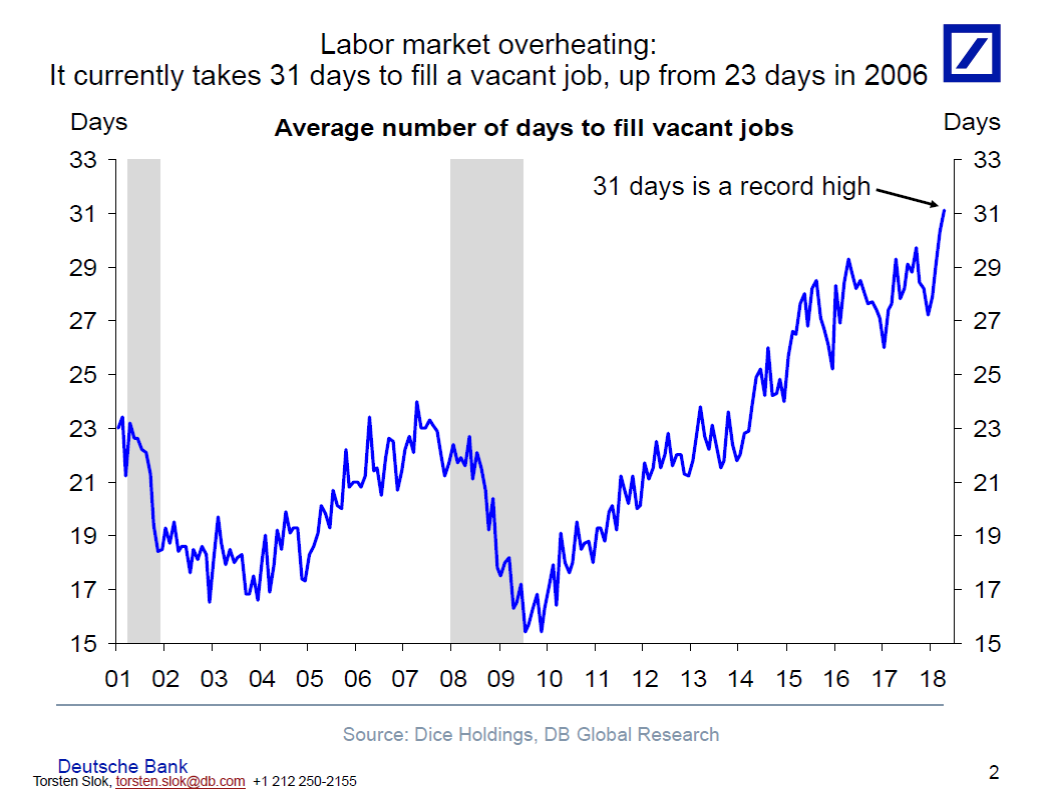

Jag har hävdat att sysselsättningsgraden fortfarande är något för låg för att man ska kunna tala om samma tajthet som under de tre senaste högkonjunkturerna.

MEN andra, typ Deutsche, hävdar motsatsen. Vilket jag visar på med ett antal charts nedan. Innan ni blir helt tossiga av de här chartsen, så ska ni veta att Deutsche har framhärdat de här chartsen och att löneinflationen ska ta fart i över tre års tid. Så de har haft fel väldigt länge. De sitter inte på svaren heller, även om de har fina charts.

Vem som har rätt av oss har stor betydelse. Om Deutsche har rätt så väntar väsentligt högre löner, inflation och räntor närmaste 12 månaderna. Därmed har vi också närmare till nästa recession, som alltså även kan knuffa in oss i dåliga tider. Har Deutsche fel, så är det troligt med en försening av allt… och då är det mer av det gamla vanliga. Skillnaden kan enkelt uttryckas som: Krasch eller ej.

Visst blir man sugen på att tro att lönerna kommer skjutna som en kanon…… men mitt råd är att man ska vara ödmjuk!!! Det har jag varit i många år och det har visat sig vara rätt.

Får se vad OMX hittar på här kring 1,630ish motståndet. Håller det väntar nog 1,590ish så småningom.

Ha en fin vecka!

Hm men du glömmer att rödgröna regeringalternativet egentligen bara är S+Mp = 32.7%. Varken C eller L kommer sitta i regering med Vp. Tror faktiskt Allians+S är det enda rimliga regeringsalternativet där kanske Stefan får vara vice statsminister

Frågan är väl hur länge Sd kan ånga på, de kommer falla ihop som ett korthus så fort Jimmie tackar för sig. Han har suttit 10 år och gått in i väggen en gång redan. Koalitionen behöver inte hålla längre än så, och rimligen bör ju fokus ligga på några sakfrågor som ny bostadspolitik och skattereform.

Tror dessutom inte Mp vågar regera med S igen

Jag är ingen expert på politik, men spelteori är kul..

Vet inte om jag räknade fel… men kom fram till att S+MP+L+C med stöd av V, är större än M+KD med stöd av SD

Men även alliansen med stöd av SD är större än resten

L+C har sagt att de håller ihop inom Alliansen och Alliansen har redan tackat nej till förhandlingar med SD. Då finns det väl bara Alliansen + S kvar?

Det är vad de sagt, men så kommer det aldrig att bli för då har landet ingen regering.

Alt att man gör en variant av DÖ

Eller ny val som ger ett helt nytt resultat…

Ingen av de här lär hända

En kompromiss blir kanske Alliansen + S med L eller C på statsministerposten

Kreativt tänkt… men nej,

Inte en chans

Lika intressant och läsvärt som vanligt! Lite svävande tankar från en som inte har hela basen att stå på.

”…Sverige har aldrig gått in i en recession när räntekostnader/inkomster är så låga som nu…”

Tror som dig att det är osanolikt att vi går in i recession med de låga räntor som vi har idag, utan att vi går in i recession till följd av att räntorna behöver höjas. Jag vill däremot inte var lika tvärsäker på att räntorna kommer att behöva höjas till följd av en internt tight arbetsmarknad och en klassiskt euforiskt börs. Jag funderar snarare om vi kommer att behöva höja till följd av en extern mekanism. Den som lever får se…

”..Ta 2009 års recession som exempel. Många tror att det handlade om Lehman och Subprime kraschen. Det var bara ett symptom..”

Ja förvisso, men frågan är väl om räntan i sig hade gjort att vi hade nått en särskilt djup recession. Min tanke är att om människor/företag och kanske främst finansbranschen hade skött sig (varit lite mer restriktiva) så hade styrräntan varit ett betydligt med stabilt och förutsägbart styrmedel…upp med räntan och vi får en förutsägbar inbromsning. Scenariot lär väl kunna vara något liknande idag när vi ska försöka landa ekonomin denna gång. Vi ökar räntan, hoppas på att få se en lätt inbromsning. Men istället så blottar vi en massa sketna lån som gör att vi helt plötsligt är i fritt fall istället för att bara sakta farten.

// Anton

Tack för frågor, får se om jag kan bena ut det:

”Jag vill däremot inte var lika tvärsäker på att räntorna kommer att behöva höjas till följd av en internt tight arbetsmarknad och en klassiskt euforiskt börs.”

svar: Inte jag heller, jag syftade på att USA har hittills betett sig mer klassiskt.

”Jag funderar snarare om vi kommer att behöva höja till följd av en extern mekanism.”

svar: Den externa mekanismen jag syftade på var att USA hamnar i recession vilket slår mot resten av världen, inklusive oss. Då lär vi INTE behöva höja. Det du kanske fiskar efter är att vi behöver höja räntan av andra skäl. Ett sånt skulle kunna vara att utlänningarna börjar misstro vår fastighetsmarknad, och dumpar bostadsobligationer (en marknad väsentligt större och viktigare än marknaden för statsobligationer i Sveriges fall). Samtidigt som de växlar kronor mot euro och dollar. Det skulle trycka upp räntorna och försvaga kronan, vilket skulle tvinga Riksbanken att försvara kronan… dvs höja räntan, trots att tillväxt, inflation och sysselsättning faller. Detta är ett fullt möjligt scenario, och tusen gånger värre än om vi blir smittade av en amerikansk lågkonja. Det är som att jämföra 2009 med 1992-1995, typ.

MEN, a big MEN, är frågan, varför börjar utlänningar misstro den svenska fastighetsmarknaden och vara benägna att dra sig ur? Jo det kan bero på två saker, med samma urmoder.

1, Fastighetspriserna faller – priserna är en funktion av lånelöften – som är en funktion av massa saker, men primärt räntan – som är en funktion av vad Riksbanken gör – som är en funktion av inflation och tillväxt.

Dvs Riksbanken måste börja höja ordentligt, vilket inte är så troligt alltså!

2, Folk har svårigheter att betala sina räntekostnader trots låga räntor – bankernas kreditförluster stiger – utlåningen avstannar – fastighetspriserna vänder ner. Detta handlar mer om klassisk lågkonja, där räntorna visserligen är låga, fast där folk mister jobb och inkomst, vilket får följdeffekter på fastighetsmarknaden, som får utlänningarna att misstro Svenska fastighetsmarknaden.

Den här är mer trolig. Det beror lite på hur djup lågkonjan blir i USA, hur den slår mot Europa, och sen slår mot oss.

””..Ta 2009 års recession som exempel. Många tror att det handlade om Lehman och Subprime kraschen. Det var bara ett symptom..”

Ja förvisso, men frågan är väl om räntan i sig hade gjort att vi hade nått en särskilt djup recession. Min tanke är att om människor/företag och kanske främst finansbranschen hade skött sig (varit lite mer restriktiva) så hade styrräntan varit ett betydligt med stabilt och förutsägbart styrmedel…upp med räntan och vi får en förutsägbar inbromsning”

Svar: Njae, FED höjde som sagt från 1,0 till 5,25. Hade folk haft ”rätt” belåning, så hade vi fått en lågkonjunktur, 100% säkert. Med rätt belåning menas ett hushåll som såklart klarar 1% styrränta, men även 5,25%. Nu hade vi sub prime, dvs ”fel” utlåning, där fel utlåning definieras som att man klarar 1%, men INTE 5,25%. Dvs det är en jävla skillnad att betala högre räntekostnader och dra ner på konsumtion (där konsumtionsnedragningen åstadkommer recession) OCH INTE kunna betala sina räntekostnader (vilket skapar finanskris) och dra ner på konsumtion (som skapar recession). Systemet är uppbyggt på att ”alla” betalar sina räntor, för att de har rätt mängd lån. När någon inte gör det så blir grus i maskineriet, och i det här fallet Bear Stearns, Lehman, AIG konkurser… med sidoeffekter i sig.

Om man adderar en finanskris till en lågkonjunktur blir den ofta djup och långdragen, utan finanskris, blir den motsatsen. Se på Sverige 2009.

Problemet nu är att jag tror att så mycket som 15-20% av svenska hushåll kan ha ”fel” belåning. Dvs svensk sub prime. Sub prime i USA 2008 låg på under 10%. Värt att tänka på!

Detta innebär att vi rätt lätt kan hamna i en situation likt USA. Då kommer utlänningarna att tvärdumpa bostadsobligaitoner, vilket kommer vara att hälla bensin på brasan. Riksbanken kommer förvisso gå ut och agera köpare i den marknaden för att försvara räntorna. Men det är en annan historia. VI är alltså räntekänsliga.

Sån tur att det finns så dåliga förutsättningar för en ränteuppgång…. utan det mest troliga är som sagt att vi någon annan, typ USA, till slut hamnar i en högt kapacitetsutnyttjande-inflation-ränte triggad lågkonja, som vi direkt och indirekt smittas av… men som vi förhoppningsvis hanterar fint då det kommer påminna rätt mycket om 2009…..

Tack för utförligt svar och ser att jag delvis missförstod dig när jag läste (lite för fort). Så läser jag dig rätt att ditt huvudscenario är att USA beter sig klassiskt i det här fallet – inflationen tar fart, de höjer räntan går in i recession. Följden blir att även vi i Sverige åker på en förkylning innan vi ens har påbörjat en egen ränthöjning, vi kanske till och med ser lite lägre räntor då inflationen går ner nedåt även här.

Jag ser också det senariot som väldigt troligt och kanske rent av är ett huvudscenario. Scenariot att utlandet börjar misstro vår bostadsmarknad vilket resulterar i att räntan sticker är ett scenario jag tänker kring. Men jag tänker kanske inte lika drastiskt som dig att jag vill börja med ordet ”misstro”. Jag tänker snarare ett senario där man kanske inte direkt misstror svensk bostadsmarknad, utan snarare att det finns mer intressanta vägar för pengarna att ta vägen, exempelvis amerikanska räntepapper. Det kanske inte blir några stora rörelser i räntorna, men de går upp lite. Problemet tänker jag är att vi har en rätt instabil situation att göra med, jag tror nämnligen som dig att vi sitter med rätt mycket dåliga lån. Så en liten ränteuppgång enligt ovan som egentligen vore väldigt naturlig och ofarlig kanske räcker för att visa upp hur det står till och därmed skapa misstro (som ett andra steg).

Med ovan ställer jag egentligen en till fråga nämligen om det finns rimlighet att bostadsräntan kan röra sig oberoende styrräntan till följd av en sådan mekanism.

Jag hoppas på ditt sista scenario denna gång. Men jag är dock tveksam till att vi kommer sitta här om 20 år utan att vår räntekänslighet har blottats. Sedan om det är nu eller sedan, det vet jag inte.

”Så läser jag dig rätt att ditt huvudscenario är att USA beter sig klassiskt i det här fallet – inflationen tar fart, de höjer räntan går in i recession. Följden blir att även vi i Sverige åker på en förkylning innan vi ens har påbörjat en egen ränthöjning, vi kanske till och med ser lite lägre räntor då inflationen går ner nedåt även här.”

svar: precis så…. fast jag tror vi hinner höja två gånger. Inte för att det i sig ger någon direkt inverkan på svensk ekonomi…. utan caset är förkylning pga USA.

Det senare handlar såklart om kopplingen ”hur svår förkylning – arbetslöshet – inställda räntebetalningar – kreditförluster hos banker – strul med bankobligationer om kupongerna påverkas (kupongen kommer ju från hushållens räntekostnader) – potentiellt default bland svenska bostadsoblisar”. Jag tror inte det behöver bli så illa….

Det här med att de flyr svenska papper till förmån för amerikanska funkar inte heller… Sverige anses redan vara safe haven… får USA lågkonja och Sverige får förkylning, så lär ju inte det caset bli sämre.

kopplingen ovan är nyckeln, dvs ”förkylning – uteblivna räntebetalningar – defaultande bostadsoblisar”

”Med ovan ställer jag egentligen en till fråga nämligen om det finns rimlighet att bostadsräntan kan röra sig oberoende styrräntan till följd av en sådan mekanism”

svar: ABSOLUT. styrränta har starka kopplingar till statspapper. Sen pratar man om ”spreadarna” mellan stats- och bostadspapper….att de spreadarna drar är då ett bevis på utlandets misstroende. Det är också därför jag tror Riksbnaken kommer ställa sig på köpsidan i bostadsoblis marknaden om detta händer…. för att motverka att spreadarna stiger, och så att säga försöka ducka signalvärdet. Signalvärdet i sig blilr liksom självuppfyllande… dvs en liten spread leder till en större spread osv… och så är hela cirkusen igång.

”Jag hoppas på ditt sista scenario denna gång. Men jag är dock tveksam till att vi kommer sitta här om 20 år utan att vår räntekänslighet har blottats. Sedan om det är nu eller sedan, det vet jag inte.”

Svar: Nej det faller på sin egen orimlighet… dvs varje år av Tillväxt, är ett år av nytt jobbkskapande, som är ett år av tajtare arbetsmarknad ALLT ANNAT LIKA, som är ett år av potentiellt ökat lönetryck ALLT ANNAT LIKA, som till slut måste utmynna i högre inflation… som till slut kommer ge ett högre ränteläge… och GIVET vår skuld, så kommer alltså allt detta att testas. Som sagt, FÖRR ELLER SENARE… troligtvis SENARE!

Någon kommentar kring den här krönikan?

https://realtid.se/kronika/dags-ingves-att-kasta-in-handduken

Han skriver väldigt kul!

Först och främst har han rätt i att Riksbanken i princip har en omöjlig uppgift att få upp inflationen givet rådande lönetryck. När dessutom två av de tajtaste näringarna står inför en avmattning blir det ännu tuffare.

Svenska löner taktar kring 2,5-2,7%. Dra ifrån 1% och du har den underliggande inflationstakten.

Så långt är vi överens

Men att Rikabanken har misslyckats och bör slänga in handduken håller jag inte med om.

Enkelt uttryckt kan de bedriva tre sorters penningpolitik. En expansiv, när landet är i kris. En åtstramande, när landet har överhettningstendenser. En neutral, när landet är varken eller.

Om man väger ihop tillväxt, sysselsättningsgrad, löner och inflation så skulle jag säga att lämplig politik är Neutral.

Min definition av detta är neutral real styrränta. Dvs styräntan bör ligga där kärninflationen ligger… c1,25%

Just nu har vi en expansiv politik då den reala styrräntan är kraftigt negativ.

Jag tror Ingves håller med mig.

Problemet är kronan, eller rättare sagt ECB. Om Ingves höjer till 1,25 och EcB inte gör nåt kommer kronan stå i 8kr mot euron…. vilket kommer få kraftigt negativa konsekvenser, vilket i sin tur tvingar Ingves att backa tillbaks.

Därför är han lite handlingsförlamad. Han kommer dock höja upp till samma nivå som ECB med början i december.

Att det skulle vara Ingves fel att utlåningen till hushåll varit så kraftfull är både felaktigt och okunnigt att skriva. Finansinspektionen tog över ansvaret att reglera bankernas från Riksbanken för länge sedan. Vilket var rätt, då Riksbanken har för trubbiga verktyg att styra detta, och de går på tvärs med övriga mål.

Så egentligen är det FI fel, men till skillnad från Riks är de inte oberoende, utan politikerna bestämmer ytterst. Eftersom de är folkvalda kan man nästan såga att det är folkets fel.

Men det är bara en sida av myntet. Bankerna kunde varit mer restriktiva i sin utlåning. Men de har istället prioriterat vinsttillväxt. Det är styrelsen som kräver detta. Styrelsen är tillsatt av aktieägarna, och svenskt pensionskspital är de största ägarna.. återigen folket.

En annan sida är låntagarna. Hade de varit lite förståndiga hade de tagit mindre lån. Vilket säkert många vill. Men det räcker med att några få väljer att ta mycket lån så vinner de budgivningen. Alltså återigen folket.

Så folket är ytterst ansvariga för skuldbubblan.

Men eftersom de flesta inte inser konsekvenserna av sitt handlande så kanske inte de kan hållas ansvariga heller.

Jag vet inte. Men inte fan är det Ingves fel. Den som säger det fattar ännu mindre än folket… dvs inte så mycket