Stigande räntor i USA är, allt annat lika, ett problem för ekonomin. Chartet nedan beskriver sambandet mellan den 10 åriga statsobligationen och den 30åriga bolåneräntan (som i sin tur sätter priset på löptiderna nedåt).

Sambandet är mycket starkt. I våras när 10åringen snittade 2%, så representerar det en bolåenränta på ca 3%. Skulle 10 åringen, pga av finans- och penningpolitik, gå till 4%, så motsvarar det en bolåneränta på ca 6%.

EN DUBBLING AV RÄNTEKOSTNADERNA för de amerikanska hushållen. Försök inte lura i mig att det inte spelar någon roll!!!!!

Ekvationen är så här nämligen=

(Genomsnittlig månadslön efter skatt X Antal Sysselsatta) – (Bolånekostnader, dvs räntan på lånet) = Kvar att handla för (alternativt spara om consumer confidence är lågt).

Så om bolånekostnaderna stiger, så är det negativt, OM INTE, det kompenseras av:

1, lägre skatt (inte troligt)

2, fler sysselsatta (troligt)

3, högre lön (troligt)

Det är den här balansgången som är ytterst känslig. Men givet att den blir bättre så lär amerikanska ekonomin stärkas, trots högre räntor. (givet att Consumer confidence är ok)

Men risken är, som jag varit inne på flera gånger, att räntorna kan stiga mer, än vad som kompenseras genom högre löner och fler sysselsatta.

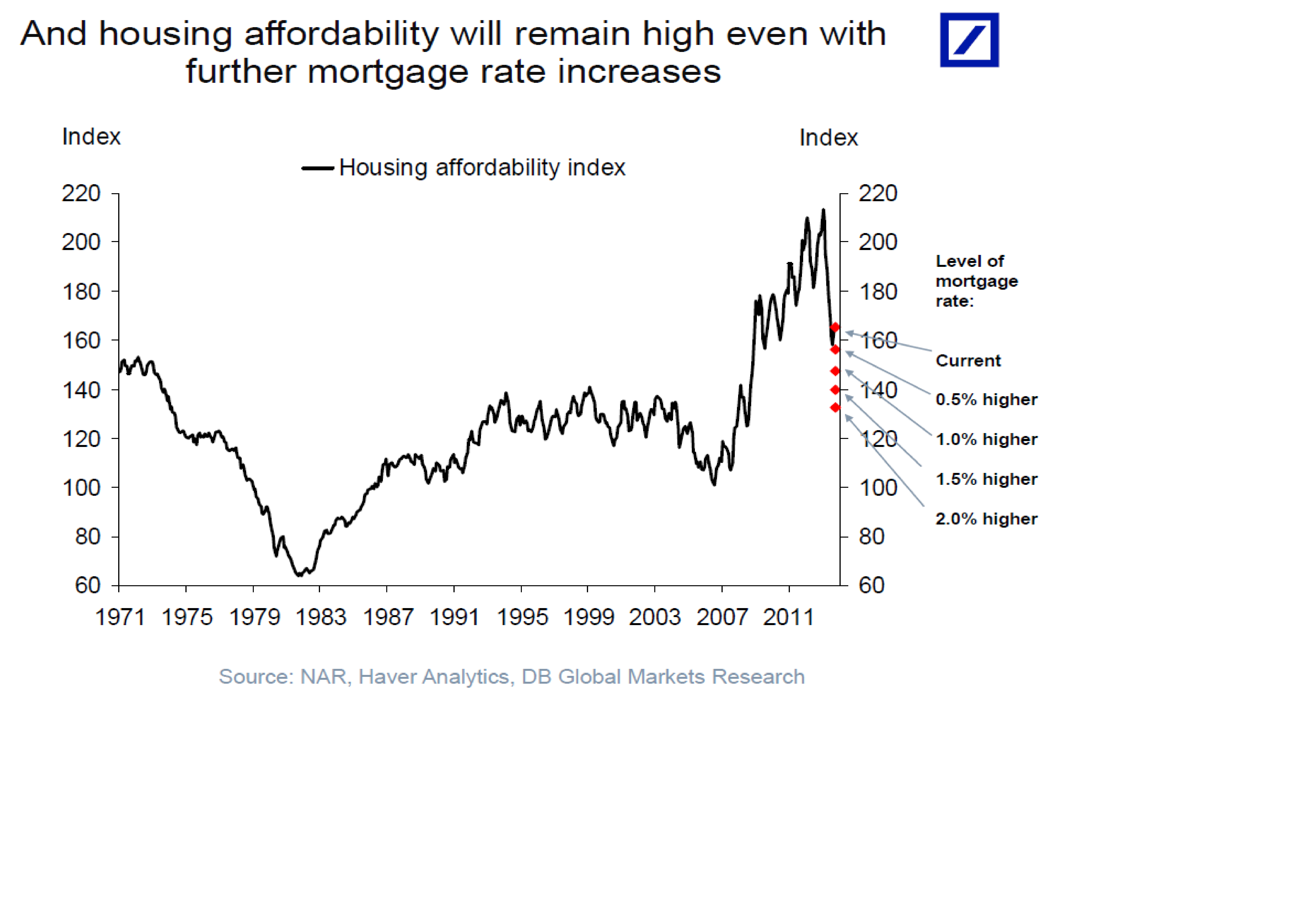

Om ovan är en cash flow diskussion, hur ser det ut för prissituationen? Som är så viktig för konfidens.

Tja, även med något högre räntor är det ingen ko på isen.

värt att notera är att fastighetsmarknaden var mycket DYRARE för 30 år sedan i USA, än idag, TRTOS att priserna är mycket mycket högre.

Det är detta inte media och andra inte fattar. Även här hemma… när de säger att gud vad dyrt det har blivit med bostäder. Var ska det här sluta? Sorry, men ni är helt fel på det!

Dyrheten är inte priset i sig. Dyrheten är en funktion av:

Disponibel inkomst

Bolåneränta

Pris

Ex. 1984

Pris på hus 250,000kr

Ränta: 12%

Disp inkomst/mån: 6,000kr

Ex 2014

Pris på hus 2,5mkr

Ränta 3%talö

Disp inkomst/mån 25,000kr

I det första fallet hade du haft 3500kr över varje månad att handla annat för, eller 58% av din lön efter skatt. I det andra fallet hade du haft 18,750kr över varje månad, eller 75% av din lön efter skatt.

Visst, vi kan alltid diskutera exempel siffrorna, men jag vill hävda att Huset för 250,000kr var dyrare 1982, än vad det är idag, trots att det priset gått upp med 10 gånger.

Detta är som sagt bara ett exempel, poängen är att illustrera att ett högre pris inte = nödvändigtvis DYRARE.

Om fastigheter är så hemskt dyra som alla säger, så borde ju även boendekostnaderna vara höga, och därmed borde man ha mindre över till allt annat. Men så verkar det inte vara… det mesta pekar på att medelsvensson kunde köpa ett hus för 30 år sen för betydligt mindre pengar, men givet lön och räntor, så hade han det sämre ställt, rent ekonomiskt alltså. Någon 40-talist som har en nykter syn på ovan och något vettigt att tillägga?

http://www.ekonomifakta.se/sv/Fakta/Arbetsmarknad/Loner/

Med vänlig hälsning

GaStan