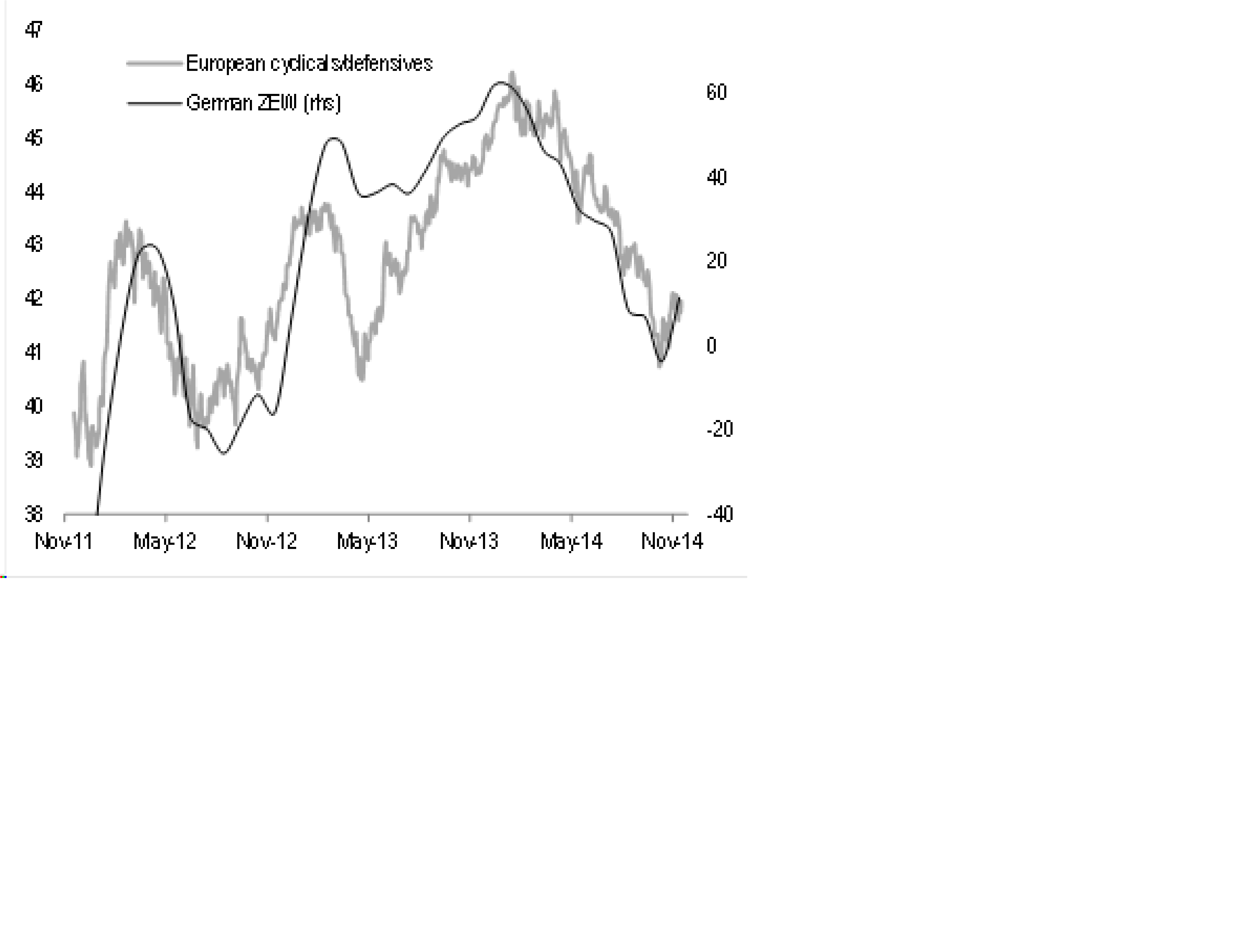

Det är ju alltid frestande att leta efter halmstrån när något gått dåligt… som ex Svenska cykliska bolag. Tyska ZEW index har en viss korrelation med rel traden mellan cykliskt och defensivt… och den har studsat. Måste säga att jag är lite kritisk till ZEW index då tyska börsen ingår i index. Börsen leder ju inte börsen 🙂 Men ändå, Simon Blecher var ute idag och sa att Sandvik och Volvo är kanske börsens billigaste storbolag. Han är i varje fall påläst…. sen har inte han någon spåkula heller. Men tanke frestar…

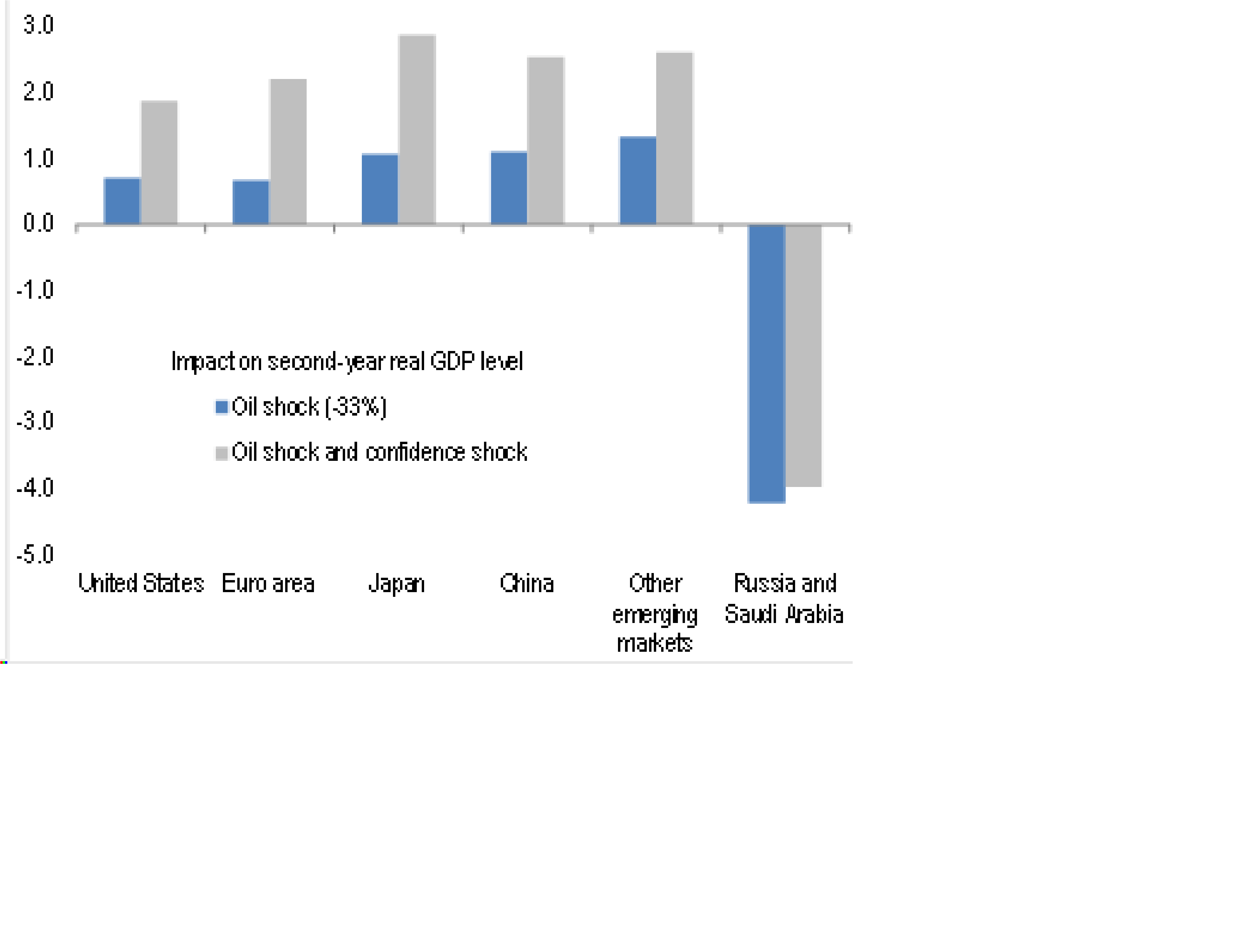

Att oljan faller är inget man behöver oroa sig över. Det är en konsekvens av vad som varit, inte vad som komma skall. Att de allra flesta länder tjänar på ett fallande oljepris.. det är logiskt! (Även om oljans andel i ekonomin minskat radikalt bara de senaste 10 åren)

och för er som tvivlar på ”det där med Skifferolja i USA”…. Tro mig, det är en gamechanger. Allvarligt! Hur kul tror ni Saudi tycker det här är… jag menar de har rätt goda argument för att trycka ner priset i syfte att göra livet surt för dem som har en högre kostnad att framställa olja än dem själva.

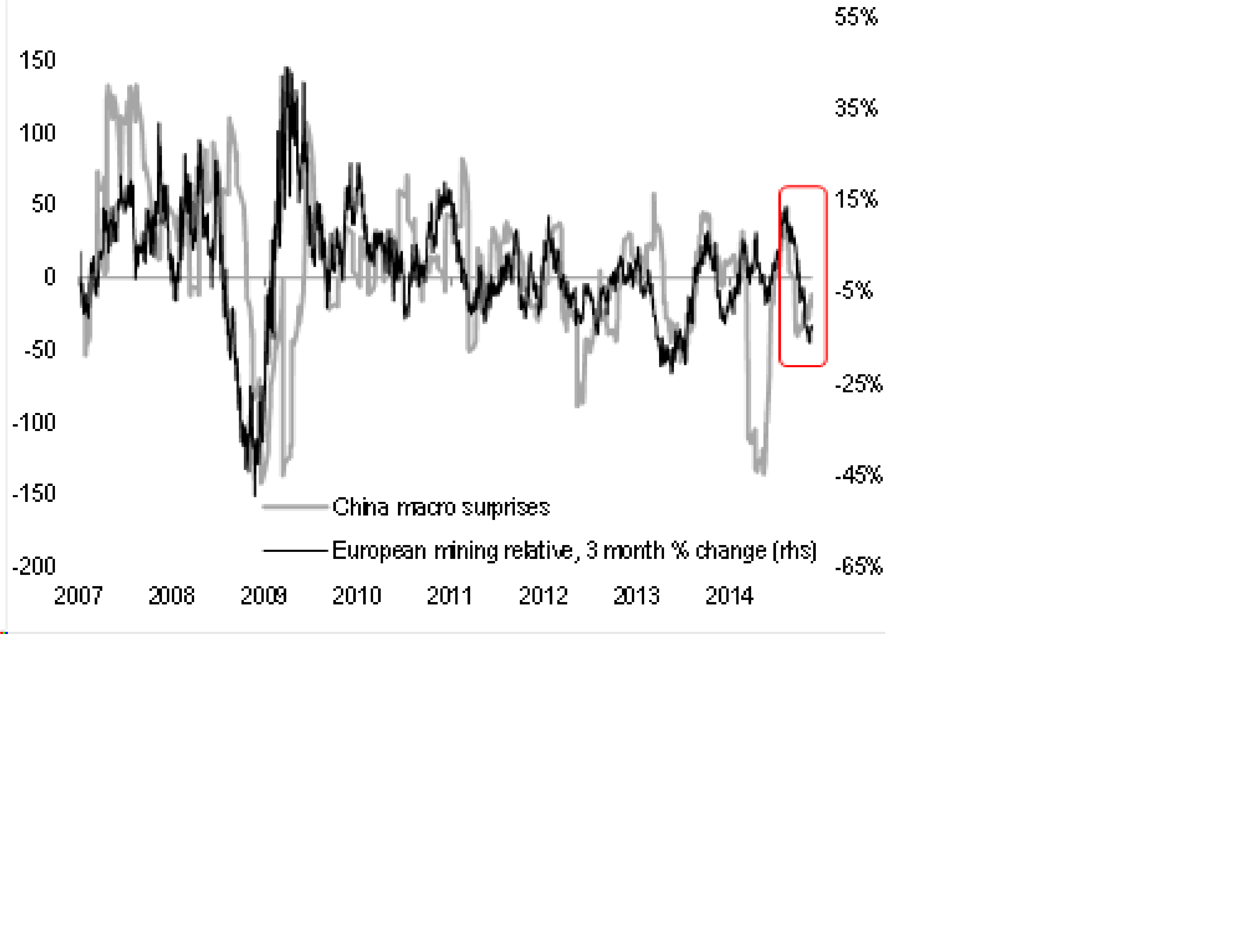

Det finns mycket negativt att säga om Kina. Fastighetspriserna har toppat ur… och gud vet var detta komma sluta (bortsett från att Kina kommer vara väsentligt större om 10 år, men det har inget med en lyckosam investering att göra). Men CS noterar att surpriseindex har studsat, och det brukar innebära att Gruvaktier här hemma går relativt bra. My take, är att det finns potential för en studs, men det är sannerligen ingen Buy and Hold ännu!

Hörde ni att November hittills slagit rekord i lite antal soltimmar… det kan knappast ha undgått någon. Gå samtidigt in på Fritidsresor och kolla priserna över nyår…. huuaahhhh! Att folk betalar 1,3% i ränta på sitt bolån (ink rabatt, ränteavdrag och nästan inga amorteringar) gör att det blir pengar över i plånboken om man exempelvis kalkylerat med en avsevärt högre ränta. Är det dem pengarna som går till Thailandsresor måntro? Det kan man såklart ha synpunkter på om det är sunt. All konsumtion, till och med om du köper en liter mjölk, är lånad konsumtion så länge som du har ett lån. Skulle du gå in till banken och låna till en Thailandsresa? De flesta skulle nog inte göra det. Men samtidigt har man inga problem att köpa en liter mjölk, som faktiskt är samma sak.

Är det bättre att spara? (amortering=spara). Jag skulle säga att det beror på! Klarar du att betala 5% ränta eller till och med mer på ditt bolån, ja då har du inte för HÖG skuldsättning. Då är det helt upp till dig vad du känner för… spara eller konsumera, gör det som ger dig högst nytta. Men rent krasst kan man säga att egentligen har du ju inte planerat din ekonomi på ett sätt som gör att du kan åka till Thailand. Det är den låga räntan som idag ger dig den möjligheten. Men genom att välja Thailand så väljer du bort nyttan av att få lägre räntekostnader i framtiden om du istället för thailand amorterar istället, nu när du har möjligheten. Du måste ställa nytta mot nytta. Men eftersom du inte har för hög skuldsättning så har du valmöjligheten.

Vissa verkar leva efter devisen, den som har ”mest pengar när han dör vinner”. Det är rätt svårt att härleda nyttan i det. Den verkliga nyttan av att ha en förmögenhet, bortsett från att den ger dig möjlighet att konsumera (och då är det ju konsumtion som är nyttan) är oftast två faktorer. Trygghet och Arv. Dvs den upplevda tryggheten av att ha en förmögenhet genererar en stor nytta för många. Den sistnämnda, arv, berör oftast äldre människor, vilket i grunden handlar om att de ser en stor nytta av att överföra förmögenheten till sina barn när de dör och på så sätt ge barnen ett tryggare och bättre liv. I bägge fallen handlar det inte om pengar, utan trygghet. Men bortsett från de här bägge nyttofaktorerna är det svårt att se ett egenvärde i att bara sitta på ett kapital. Beviset är följande exempel. ”Låt säga att jag ger dig en aktieportfölj med aktier för 100mkr. Den är din! MEN du får aldrig under några omständigheter ta ut några pengar och använda dem. Alla utdelningar återinvesteras. Du får inte belåna den eller på nåt annat sätt använda den till egen vinning. När du dör likvideras portföljen och pengarna eldas upp (hade de gått till Röda Korset hade du kanske känt ett visst värde av det). Hur glad hade du blivit?

Åter till Thailand. Klarar du inte av räntor på 5% eller högre, så ska du skita i den där Thailandsresan och amortera istället! För då ligger du helt klart i riskzonen för att vara överbelånad…. även om du inte upplever att du är i riskzonen idag. Belåning är inte fel, ÖVERbelåning är…. och den ultimata definitionen av ÖVERbelåning är när du inte kan betala räntan på ditt lån, utan tvingas lämna det som du har som säkerhet eller gå i personlig konkurs. Hamnar du aldrig i den situationen så är du inte överbelånad. PUNKT. Vissa verkar tro att din belåningssituation svänger med värdet på din bostad. Det är felaktigt. Beviset för det är att många kan betala sitt lån, och därmed få bo kvar, trots att de har 85% Loan/value och fastighetspriserna faller brant. På samma sätt kan folk tvingas flytta trots att de har 10% loan/value och huspriserna stabila, just för att de inte kan betala räntan. Så definitionen av ÖVERbelåning måste ju vara att du tvingas flytta, vilket är kopplat till om du kan betala dina räntor.

Det finns viss problematik i det här resonemanget då det är dessvärre många som tvingas sälja i en fastighetskrasch. Logiken är följande; anledningen till att priserna faller med 99% är att det finns många forcerade säljare i marknaden. De är forcerade för att de inte kan betala sitt lån, vilket i grunden handlar om att räntorna gått i taket, därmed tror jag att kraschen måste handla om väsentligt högre räntor. Loan / value är en klen tröst då!

Det går alltså inte att fastslå en viss nivå, och säga att detta är ÖVERBELÅNING. Det finns lika många definitioner av ÖVERbelåning som det finns låntagare då det är högst individuellt vilken ränta man klarar av, innan man ställer in betalningen. Vid dagens räntor är nästan ingen ÖVERbelånad. Vid 10% räntor är majoriteten av svenskar ÖVERbelånade.

Förlåt alla tycker att jag repeterar saker, men vissa tycker säkert det är fruktansvärt att folk har så mycket lån när de helt plötsligt kan bli av med jobbet, men det handlar inte om överbelåning. Även den som bor i hyresrätt eller har 10% Loan /value får problem vid arbetslöshet.

Nej, för att fastslå om priserna är för höga så måste man fastslå om det förekommer överbelåning. Förekommer inte överbelåning, så är priserna korrekt. Men för att förstå om det förekommer överbelåning så måste man bestämma en ränta som på nåt sätt sätter ett tak, och det går liksom inte. Jag har tidigare sagt att 5% nog inte är fel. Finns det dem som inte klarar 5% ränta så har de tagit för stora lån. De här lånen har varit delaktiga i att bjuda på en fastighet, Så den har gått för ett högre pris än vad den gjort om personen i fråga lånat mindre pengar. Pris är alltid lika med ek+lån. Å andra sidan kan man säga att just idag är priserna rätt då folk klarar av sin skuldsättning.

Sen vad beträffar lån/värde kvoten så känns det såklart bättre att ha en låg sådan än en hög, och för en enskild person så har han ju mindre lån i absoluta termer om han har 10% loan/value än 85% loan/value, och mindre lån i absoluta termer gör att han löper mindre risk att hamna i en situation där han inte kan betala räntekostnaderna. Så visst är en låg loan/value bra, men det är mer en slump att den råkar vara bra.

En fastighetskrasch kommer oftast som en konsekvens av överbelåning. Men kraschen i sig handlar ju om att säljarna tvingas sälja till priser långt under vad de egentligen vill sälja till. Oftast vill de inte sälja alls. Men de är tvingade, tvingade av den som lånat dem pengar. Långivaren tvingar dem att sälja för att de inte betalar räntan. Räntan är nämligen långivarens levebröd. Amortering är inte en inkomst för långivaren. Bankernas högsta önskan är INTE att alla bolånekunder amorterar ner sina lån till NOLL, för då har de NOLL i intäkter. Det ligger inte heller i bankens intresse att slänga ut en skötsam kund ur sitt hus bara för att Loan/value överstiger 1, då det enda som händer är att de blir av med en intäktskälla och realiserar en kreditförlust. Många har en bild av att de gör bankerna en tjänst som sätter in pengar hos banken, och när man tar ett lån av banken så är det banken som är schysst som lånar ut. Det är precis tvärtom. Lånet är deras inkomst, det är du som gör dem en tjänst när du lånar pengar. Inlånade pengar en kostnad, och du gör dem en otjänst när du lånar in pengar. Varför tror du bankerna ger dig 0% i inlåningsränta, och vill att du köper en räntefond istället?

Vi har en skruvad bild av skuld idag, som är en konsekvens av att vi var lika skruvade fast åt andra hållet för 6 år sedan. Skuld anses vara nåt fult. Men kom ihåg att bakom varje skuld finns en fordran. Bakom en stor del av skulderna finns säkerheter. Även om en skuld använts till konsumtion, så har visserligen den konsumerade varan gått upp i rök, men pengarna finns kvar någonstans och är någons tillgång. Många hade nog tyckt det hade varit himmelriket om det fanns NOLL statsskulder i världen, och NOLL lån hos världens alla banker. Utan att gå in på detaljerna, så vill jag bara säga att den världen hade jag inte vilja leva i. För mycket skuld ställer till problem, skuld i paritet med utveckling är väldigt sunt och bra och något helt naturligt i en marknadsekonomi.

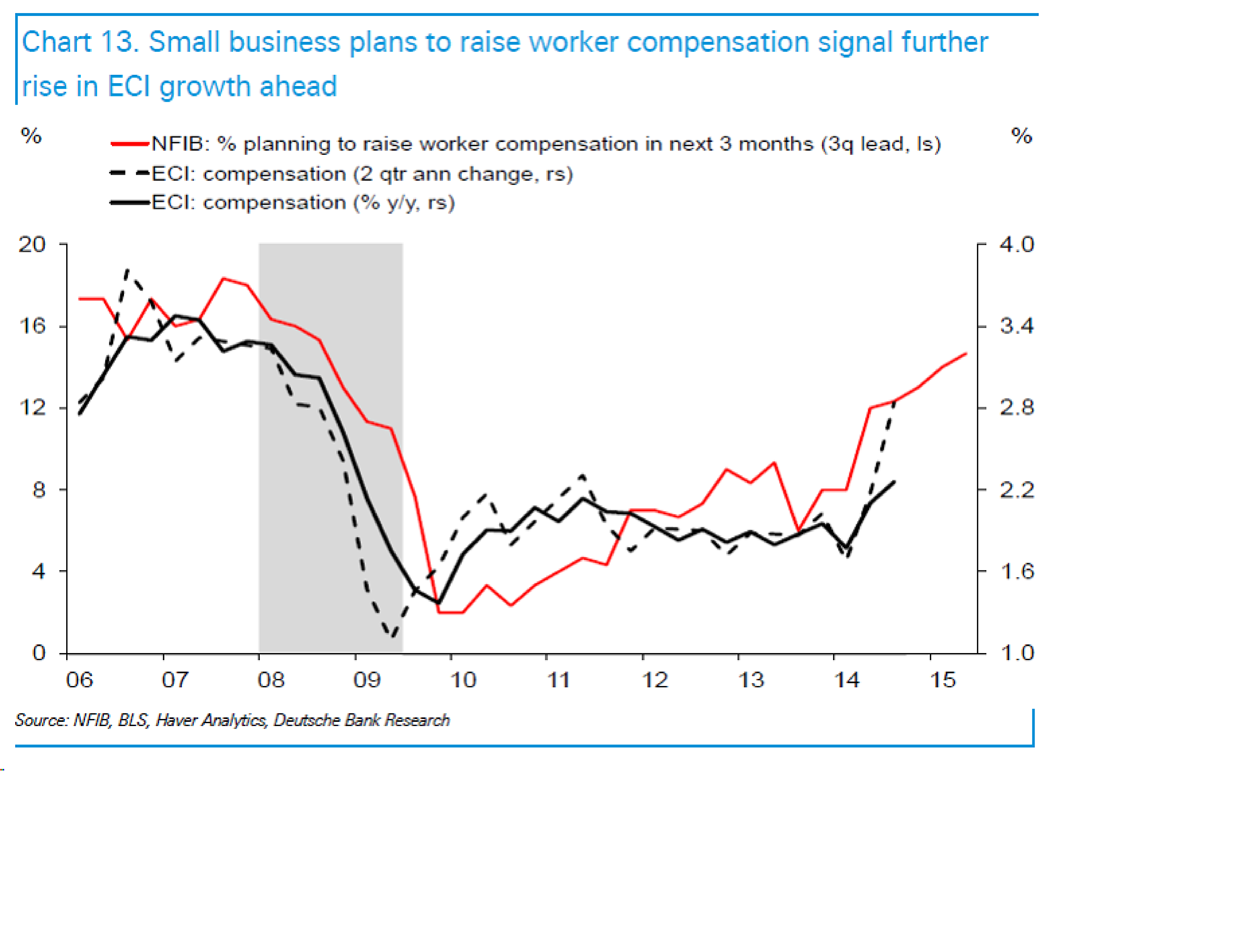

Lönerna är på väg upp i USA… vilket vi vetat en tid! Det här är sjukt viktigt för FED!

Många mäklarhus har sedan en tid fört en diskussion huruvida det är bra eller dåligt för FED att vara tidig på bollen eller sen på bollen. Med bollen menas NÄR man ska börja höja räntan OCH HUR mycket man ska höja. FED har ju 4 alternativ;

1. Tidig höjning, små steg

2. Tidig, stora steg

3, Sen, små steg

4. Sen, stora steg

De flesta verkar vara överrens om att alternativ 1 och 4 är huvudalternativen. Men resonemanget med för- och nackdelar är också intressant. Vid alt 1 är nackdelarna uppenbara, man vill inte göra som många andra länder, därav Sverige, att höja för att sen inse att man kanske gjort fel och tvingas sänka igen. Fördelen är om man prickar rätt så får det en väldigt sund dämpande effekt på tillväxt och inflation. Fördelen med alternativ 4 är såklart att man inte riskerar att göra ett misstag att konjunktur och inflation inte skulle vara på G, utan detta är något man känner till då man höjer när man de facto har facit. Men nackdelarna är oftast kostsamma, då FED är tvingad att ta till krafttag mitt i en stark konjunktur vilket gör räntan måste höjas mer, vilket också gör att tillbakagången blir kraftigare. Det skapar dålig och kostsam volatilitet för räntor, inflation och konjunktur, och de svängningarna kan göra den långsiktiga penningpolitiken svårskött och kostsam i form av lägre tillväxt. Så på pappret är alt 1 bättre. Men då vi kommer ur sex år av centralbanksstyrd ekonomi, så vill de inte göra policy misstaget med Alt 1, och därför är risken stor att de satsar på Alt 4.

Hugh Hendry i Moneyweek

http://moneyweek.com/hugh-hendry-interview-part-1/