Sist jag skrev om den tekniska bilden så var jag positiv, fast insåg att marknaden var rejält överköpt och trolig rekyl stod inför dörren. Rekylen har än så länge uteblivet, och marknaden har valt att konsolidera istället, och därmed har överköptheten pyst ut något. Varför marknaden är så stark kan man orda om men jag ser på det ganska krasst. SPX handlas nära ATH och har inte rekylerat. Denna relativa styrka har smittat och därmed har ex OMX inte rekylera heller. Rekylerar USA, så rekylerar vi. Var är vi på väg nu då? Tja det är svårbedömt. vi kan lika gärna ta oss till 1450 närmaste veckorna som att vi går mot 1380… Det känns som om man ska ha aktier tekniskt, och inte vara så greedy. Dock har jag inte hoppat på själv… jag lever inte som jag lär med andra ord. Men rekylerar SPX, så rekylerar vi! Basta!

I Europa har Draghi lyckats få ner usd/eur till 1,23 som lägst, från 1,40 i somras. Det var väntat. Men med tanke på att vi har ett ordentligt stöd kring 1,20 så är det frågan hur lätt det är att pressa ner den ytterligare. Särskilt utan att köpa statspapper, QE, rätt av. Många talar om att de stora länderna, som ex Tyskland, borde vara mindre fokade på att köra en balanserad budget, och tillåta mer expansiv finanspolitik. Just eftersom ECBs metoder ändå har en begränsning vad det gäller att skapa tillväxt. Vi vet ju att finanspolitik är effektivare under lågkonjunktur. Titta på USA säger man! Men skillnaderna haltar. När USA gick på pumpen 2008 så låg statsskulden på 40%/BNP. Det fanns utrymme. Idag närmar den sig 100%. Lite beroende på hur man räknar. Problemet i Eurozonen är att den samlade statsskulden ligger på ca 93%. Utrymmet att köra budgetunderskott saknas. Även om det skulle behövas.

Oljan handlas under 80 dollar, och har därmed fallit med 30%. Detta är allt annat lika mumma för världen, bortsett från en handfull länder som missgynnas. Jag tror personligen det är dollarförsvagning och ett svagt Europa/Kina som ligger bakom. Men det finns även gott om teorier kring att OPEC gärna knäpper såväl Ryssland som Amerikanska skifferolja producenter på näsan…. vi får se, dollarn lär inte försvagas i det korta perspektivet (de relativa konjunktur utsikterna mellan US och Europa måste förändras ganska drastiskt). Samtidigt börjar OPEC hinta om produktionsneddragningar. Kanske tycker till och med OPEC att det är trist med 75 dollar per fat, så det kanske räcker som argument?

För USAs del är det mumma med lågt oljepris och stark dollar (importen blir billigare). Både för konsumenternas plånböcker, och inflationsdatan. Å andra sidan är jobbskapandet urstarkt och borde utmynna i högre löner. Nettot av de här effekterna borde FED vara intresserad av. Frågan är inte OM FED höjer, knappast NÄR heller, utan snarare hur mycket. Hur mycket styrs just av ovanstående parametarars inverkan på priserna.

Den här är intressant. Andel människor som frivilligt säger upp sig. något man bara gör om man är säker på att få ett nytt jobb.

Även jobb less claims har legat under 300k i 9 veckor i rad… det är starkare än under förra konjunktur toppen!

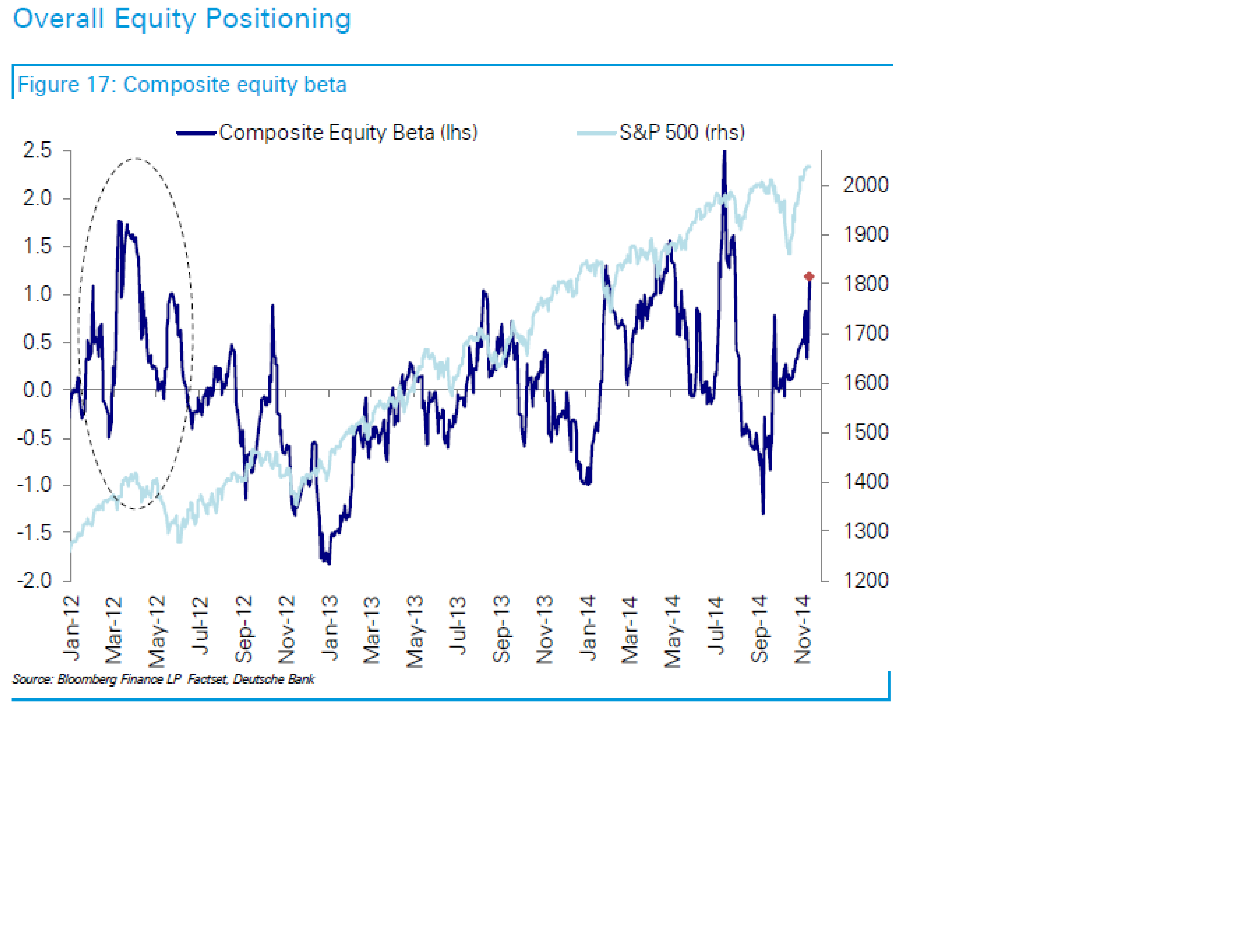

Tittar man på hur marknaden är positionerad mot aktier så ser man att den gick från en rejäl övervikt i somras, som man sedan tog ner till en rejäl undervikt under hösten… för att sen i samband med oktober rekylen börjar återställa mot mer normala breddgrader. Sen har det fortsatt och marknaden är ganska fullsketen i aktier…. visst, vi kan få en körare till uppåt. Men sen är det nog dags att ta på skygglapparna och invänta någon slags rekyl. Översatt till svenska börsen så skulle det betyda att 1380 dröjer och det snarare är 1450 och 1540 som väntar.

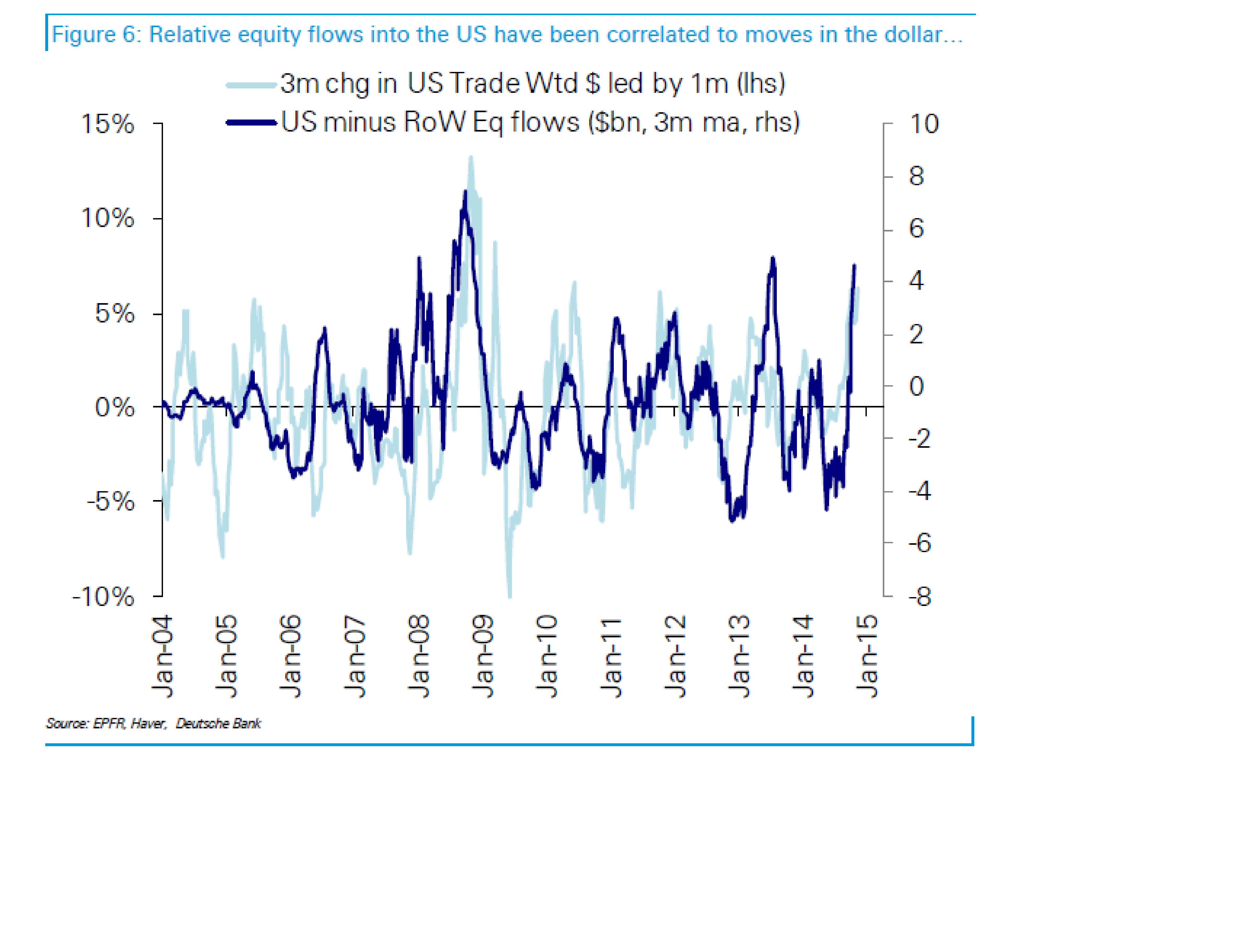

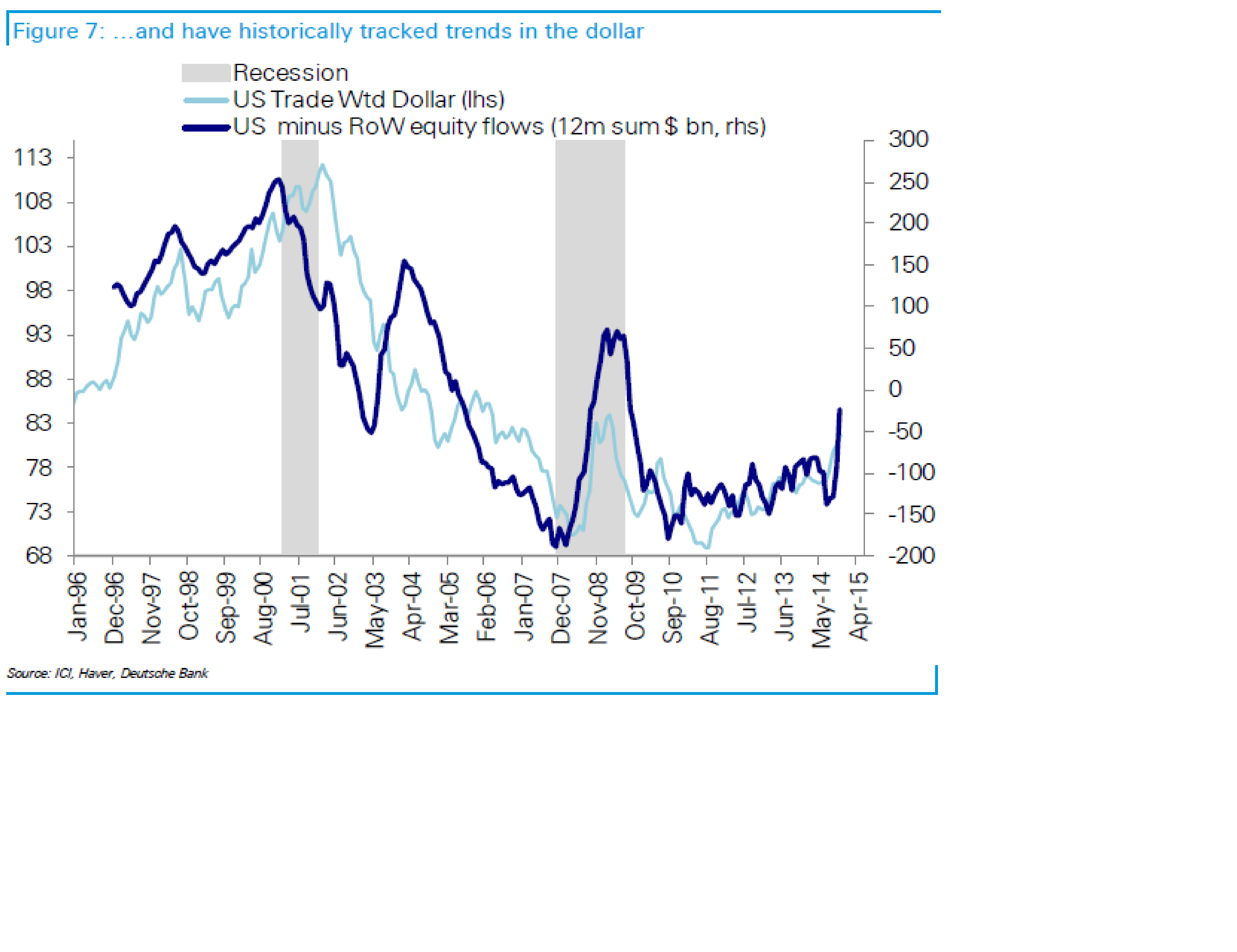

Flödena har också en tendens att följa dollarn, vilket är helt logiskt. Du vill inte sitta på en tillgång vars valuta går åt helsike, och tvärtom. Med tanke på att dollarn för tillfälligt befinner sig i en rätt trevlig trend, vilket dessutom kan stärkas ytterligare när man höjer räntorna och på sikt initierar The REAL exit, så skulle det betyda att flödena till amerikanska aktier kan fortsätta. Men analysen bör även kompletteras med värdering och vinstutsikter, och då ser det såklart sämre ut.

Ytterligare ett chart som säger stark dollar = inflöden

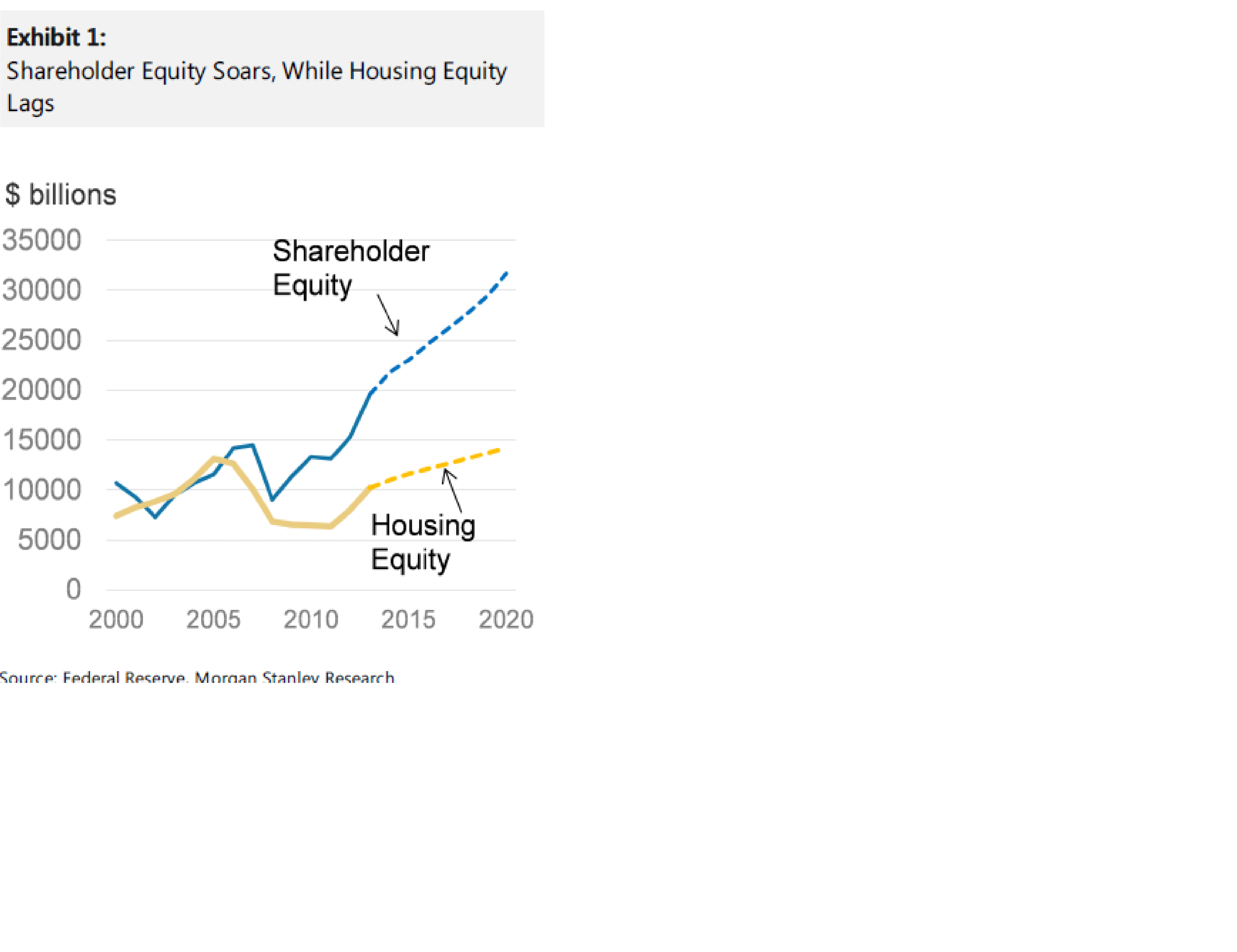

Rätt intressant chart. Senaste årens rally i amerikanska aktier har gjort att aktieförmögenheten faktiskt är större än egna kapitalet i fastigheter, som också har utvecklats hyggligt. Problemet med detta är att en uppgång i fastighetspriser gynnar fler människor, än vad rallyt i SPX gör, då detta främst gör redan rika människor ännu rikare.. och du kan som bekant inte mer än äta dig mätt.

Men jänkarna har varit duktiga på att ta ner skuldsättningen, då lönen inte rört sig nämnvärt de senaste åren. Detta gör ju inte att de kastar sig in i en ny leveraging cykel i eftermiddag… men det är ändå positivt för confidence. Motsvarande kurva för Sverige ser inte likadan ut om jag säger så…. Huruvida detta räcker för att möta högre räntor de närmaste åren vet jag inte. Men subprime lån lär vara bortrensade ur systemet.

SBAB sänker sin 5 åring och erbjuder 2,10%. Billigare än alla andra löptider. Övriga banker erbjuder i snitt 2,75%. Om du är en halvbra kund borde du kunna förhandla ner till 2,25%. SBAB är ändå billigare. JAg har sagt det innan och säger det igen. Bind halva lånet!!!! (givet att du inte ska sälja din bostad inom 5 år). historiskt har det nästan alltid varit korkat att binda lånen. För detta krävs två ytterst ovanliga kriterier.

1. Den långa bundna räntan ska vara låg i absoluta termer och

2. spreaden mellan rörlig och bunden ska vara ytterst liten.

Mycket ovanligt. Men det är just det läget vi har nu!!! Ta chansen och flytta en del av lånet till SBAB och samtidigt ge din bank en knäpp på näsan. Det förtjänar dem med tanke på den nollräntan du fått på inlåningskontot de senaste åren.

Slutligen, Buffett är tydligen baissad. Artikeln nedan säger förvisso fel. Hans mått är inte Mcap/GDP, utan GNP… Gross National Product, som inkluderar det USA producerar utanför landets gränser, men som ägs av USA. Men även den är på en hög nivå. Nu ska man komma ihåg att detta är en ytterst dålig tajmingindikator. Den kan vara för hög länge till innan något händer. Börsen kan lätt stå 20% högre om ett år, och indikatorn säger fortfarande sälj. Men har man en horisont som Buffett, och känner man att man inte behöver jaga sista kronan så är det ett mått som fungerat. Behöver jag påminna om att jag själv är fundamentalt skeptisk?

http://www.affarsvarlden.se/hem/nyheter/article3865131.ece

Slutligen några ord om vad som är leading och inte leading. Det finns en oro kring att den svaga utvecklingen för olja indikerar att den globala konjunkturen står inför en inbromsning. Det kan mycket väl vara så, MEN det beror i så fall inte på att olja är en ledande indikator. Har precis tagit del av en rapport från CreditSuisse som ganska utförligt visar att olja är en laggande indikator. Inbromsningen i världen, ex USA, har medfört att Aggregerad efterfrågan gått ner. Samtidigt har Supply ökat, främst genom ökad produktion i USA. Detta i kombination med den starka dollarn, har gjort att oljepriset tappat stort. Olja är en laggande funktion av det som händer i världen. Inte ledande. Tvärtom innebär fallet att världskonjunkturen stimuleras framöver, allt annat lika. Så om något borde det vara en ledande contrarian i så fall. För er som tvivlar har jag en fråga… när peakade oljan inför finanskrisen och The Great Recession? Just det, inte särskilt leading!

Lycka till där ute, och var rädd om dina pengar!

Tack för att du tar dig tid att skriva. Läser din blogg då och då. Du är åtminstone ärlig och erkänner när du har fel i prognoserna. Eloge för det. Spännande tid vi lever i 🙂

Tack för det. Att ha fel är en del av spelet så att säga. Fixar man inte det ska man nog ha pengarna på en bankbok!