Sveriges konjunktur, fastighetspriserna och dina boende kostnader är starkt beroende av räntan i landet. Denna i sin tur är starkt kopplad till FED, som liksom sätter referensrealräntan. Men Riksbankens viktigaste referenspunkt är inflationen, eller rättare sagt KPIX, som beskriver den underliggande inflationen.

http://www.scb.se/sv_/Vara-tjanster/Index/Konsument–och-nettopriser/KPIX/

Ex.

Enkelt uttryckt fungerar det så här. Bara för att FED har 2% styrränta så behöver inte vi ha det. Men om kärninflationen i USA är 2%, och FED har valt en styrräntan på 2%, så innebär det att FED bedriver en balanserad penningpolitik, genom en 0% realränta (2% styrränta – 2% Inflation). Om Sveriges inflationstakt ligger på 4%, så bör Riksbankens styrränta ligga på 4%, om de vill förhålla sig till FED, och därmed jobba för en stabil valuta. Därutöver kommer inflationsmålet som i Sverige ligger på 2%, så sannolikt skulle Riksbankens styrräntan ligga ännu lite högre i syfte att få ner inflationen.

Poängen är att Riksbanken, som strävar efter stabila priser och därmed stabil valuta, MÅSTE förhålla sig till penningpolitiken i USA och Europa. Detta genom att titta på vilka realräntor de erbjuder. Siktar ECB och FED på negativa realräntor, som nu, så vill man stimulera, då en rationell person inte vill spara till negativ realränta, utan konsumera och investera. Anledningen är att inflationen äter upp mer av dina pengar än de växer. Och tvärtom förstås. Alltså kan man vänta sig att Riksbanken kommer sikta på samma realräntor som i sin omvärld, främst Europa (men ECB förhåller sig i sin tur till FED).

I steg två tittar på man den förväntade underliggande inflationen.

Det är den som är intressant att titta på för att förstå vilka räntor vi kommer att ha i framtiden.

Läs nedan om inflationsförväntningarna just nu!!

http://www.affarsvarlden.se/hem/article3870491.ece

Nu tror jag det här beskriver top line inflation, som inte är den korrekta, men diffen på KPIX borde inte vara så stor. Hursomhelst ligger inflationsförväntningar på ett års sikt på 0,6%. På två år tror man på 1,1%. Dvs samma som vi haft senaste åren. Är det rimligt?

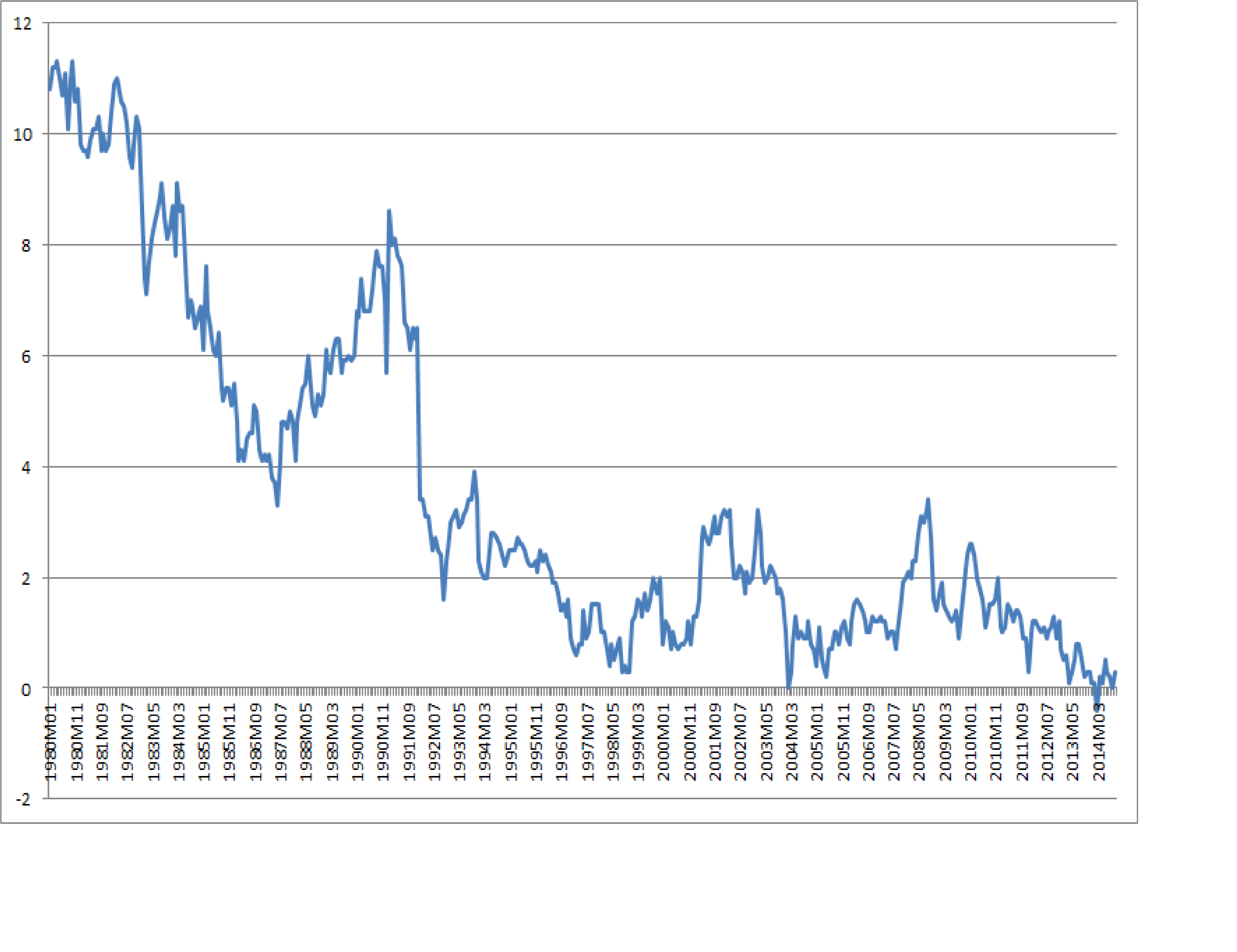

Nedan chart visar den underliggande kärninflationen sedan 1980

Man kan idag höra människor säga, ”jag kommer ihåg i början av 80-talet, då låg räntorna över 10%. Tänk om vi hamnar där igen”. Jag svarar, Men kommer ni ihåg var inflationen låg på? Det vet dem oftast inte! Men faktum är att den också låg kring 10%. Jag skulle säga att det är inte relevant att gå för långt bak i tiden då vi hade en fast växelkurs, utan det är mer relevant att titta från 1993 och framåt.

http://sv.wikipedia.org/wiki/Finanskrisen_i_Sverige_1990%E2%80%931994

Sedan 93 har vi haft en kärninflation mellan ca 0% och 3,5%. Målet för Riksbanken är som sagt 2%, så när inflationen är 2% eller högre, och i stigande trend, så kan vi vara helt säkra på Riksbanken bedriver en restriktiv penningpolitik, dvs positiva realräntor (med hänsyn till realräntorna i vår omvärld).. och vice versa.

Sedan Lehman har inflationen trendat nedåt. Som högst var den 2,6%. Nu tror man alltså på 0,6% på ett års sikt, och 1,1% på två års sikt.

Ponera att de får rätt!

Vi utgår också från att FED kommer höja räntorna mot en mer balanserad realräntenivå de kommande två åren.

Vad innebär detta?

Jo att Riksbanken först och främst kommer att röra sig mot en balanserad realränta, dvs 1,1% (dvs samma som inflationen). … men eftersom 1,1% är under inflationsmålet på 2%, så kanske de nöjer sig med 0,50%, för att vara expansiva så att säga. Dvs 50 punkter högre än dagens nollränta. Höjer de med 50 punkter, så kan man räkna med att alla andra räntor, inkl ditt 3m bolån stiger med 50 punkter. Kanske till och med 75 punkter. Detta inom 2 år.

Så när din bankman säger, var inte orolig, räntorna kommer vara låga under en lång tid framöver, så menar han att de på sin höjd kan gå upp med 75punkter på 2 års sikt. Då får man ändå säga att hans råd verkar stämma!!!!!

MEN, och detta the BIG MEN, ALLT BYGGER PÅ DAGENS EXPERTER HAR RÄTT I SINA PROGNOSER OM 1,1% inflationstakt om två år.

Säg att inflationen istället ligger på 2,5% om 2 år. Detta är ingen prognos, jag bara säger att det är fullt möjligt och inom de senaste 20 årens ramar.

Vad händer då? Vi utgår återigen, att FED bedriver en politik som innebär balanserade realräntor, och som Riksbanken kommer att ta hänsyn till. Dessutom är inflationen över 2%-målet, så man kommer nog lägga styrräntan något över, säg 3%. Detta är 300 punkter högre än idag, vilket skulle betyda att räntan på 3m bolån MINST kommer stiga med 3%. I det här scenariot tror jag ingen banktjänsteman skulle säga att räntorna kommer vara låga under en överskådlig framtid.

Jag säger bara att idag har vi förväntningar om fortsatt väldigt låg inflation, och det återspeglar sig i allt. Men vi ska ha i bakhuvudet att i det moderna Sverige har inflationen legat mellan 0 och 3,5%. Så det finns utrymme för felmarginal. Skulle vi gå tillbaks i tiden och titta på hur rätt prognoserna har varit så skulle ni bli mörkrädda. De har lika ofta rätt som fel… och en sak är jag helt säker på. Om inflationen kommer ligga på 2,5% om 2 år, så är det tråkigt nog ingen som klarar av att lägga en sån prognos idag. Den bittra anledningen är att prognoser oftast är en funktion av historiken, eller i bästa fall nuläget, och framtiden skiter fullständigt i hur det varit.

Men även om prognoser är vanskliga, så måste vi prata om det.

Min prognos ligger på 0 till 3,5%, där vi får 0% om vi har dåliga tider fram tills dess, och 3,5% om vi har goda jobbskapande tider fram tills dess. Och allt därimellan :-). En annan ganska viktig iakttagelse är att inflationen inte verkar vara uthållig över 3%, men inte heller under 1%. Däremot gillar den att vara mellan 1-3%. Så prognosen borde kanske ligga på 1-3%. Givet att ”experterna” tror på 1,1% så måste de tro på rätt dåliga tider. Hur kan de vara så säkra på det?

Lite skämt, mycket allvar förstås! Den reala konsekvensen OM 2 ÅR är att bolåneräntan kan kosta 2,2% före rabatt (som idag) vid 0% inflation ELLER 6% vid 3,5% inflation…. och allt vad det innebär för fastighetspriser, låntagare och svensk konjunktur.

Jag har sagt det tusen gången innan, och kommer fortsätta att säga det… om du INTE klarar av att betala 5% ränta på sin totala skuld ska du nog idag fundera över hur du kan ställa om din ekonomi så att du gör det. För även om prognosmakarna har rätt om 1,1% om 2 år, vilket kommer innebära att din bolån är och förblir billiga…. är det ändå inte en tidsfråga innan inflationen letar sig tillbaks mot 2-2,5%? Jag menar det kanske inte händer om 2 år, men kanske om 4 år. Spelar det någon roll? Du ska ju fortsätta att ha lån ett tag till antar jag, eftersom du måste ha någonstans att bo. Då är det väl egentligen viktigt att du under alla tider, nästan i varje fall, klarar av att betala dina räntekostnader?

Om du klarar 5% idag, ja då kan du sova gott. Du har ju dessutom massor av pengar över varje månad som läget är nu. Men jag vill ge dig ännu ett gott råd. Istället för att shoppa upp pengarna du egentligen hade planerat till att använda till räntebetalningar, amortera istället. Inte för att du måste, utan för att det är ett smart sparande! Rent teoretiskt är ju också de extra pengarna du får över idag, låt oss kalla dem ”najspengar”, bara motsatsen på de ”tajtpengarna” du måste betala ut den dagen bolånet kostar 6%, och som du egentligen inte kalkylerat med.

Till alla er som tror amorteringskrav, slopad ränteavdrag, slopad uppskov på reavinster eller dylikt löser problemet…. Tänk om! Ni uppnår en sak, ni bromsar nyutlåningen (vilket är bra om de som tar lån idag lånar för mycket, men kan vara dåligt och onödigt om de som tar lån idag lånar rätt belopp) vilket kan vara bra, eller inte. Men vad ni gör är att ni försätter landet i en jäkla riskabel situation. Om räntorna går uppkraftigt (till följd av att inflationen skulle gå upp till 3%) ja då kommer era åtgärder medverka till ett större antal forcerade försäljningar, och därmed större prisnedgång, och därmed en större inbromsning i konjunkturen, än om era åtgärder inte införts.

Amorteringskrav är trots allt bra, då det tvingar folk som har rätt nivå på lånen till ett sunt sparande, och de som har fel nivå på lånen till att få en chans att rätta till skuldsättningen. Dock borde kravet vara flexibelt, dvs när man räntan är låg, så ska man amortera mer, och när räntan stiger borde man amortera mindre.

Slopade Ränteavdrag är också bra egentligen. Men saken är att vi aldrig borde permanent infört det från första början. Ska man ta bort de så borde det fasas ut under en 10 års period. Minst!

Uppskov på reavinst? Om du säljer en bostad och sen köper en ny för pengar så borde du inte behöva betala någon reavinst alls. Det är ju för fan inte riktiga vinstpengar!!!! Om ditt nya hus halveras i värde och du säljer det… blir du kompenserad för det? Nej just det! Bara om du säljer och lämnar bostadsmarknaden så borde du skatta.

Lycka till!