Börsen tuggar på och det är bara att hänga med!

Draghi har gjort sitt bästa i år att försvaga euron. Förhoppningen är att detta sätter fart på inflationen, dels genom ökad tillväxt, och dels genom ”importerad inflation”. Men marknaden verkar inte riktigt prisa in ECB scenario. Åtminstone inte nästa år. Vem har rätt? Tja, ECB vill ju gärna prata om inflationen så de ligger garanterat för högt. Marknaden å andra sidan lyckas aldrig prognostisera något förrän det är verklighet.. så sanningen ligger väl någonstans mittimellan!

Varför är detta viktigt? Jo därför att kommer tillväxt och inflation tillbaks i europa… så lär dollartrenden få sig en stöt vilket får implikationer för både FED och deras räntehöjningar och oljepriset.

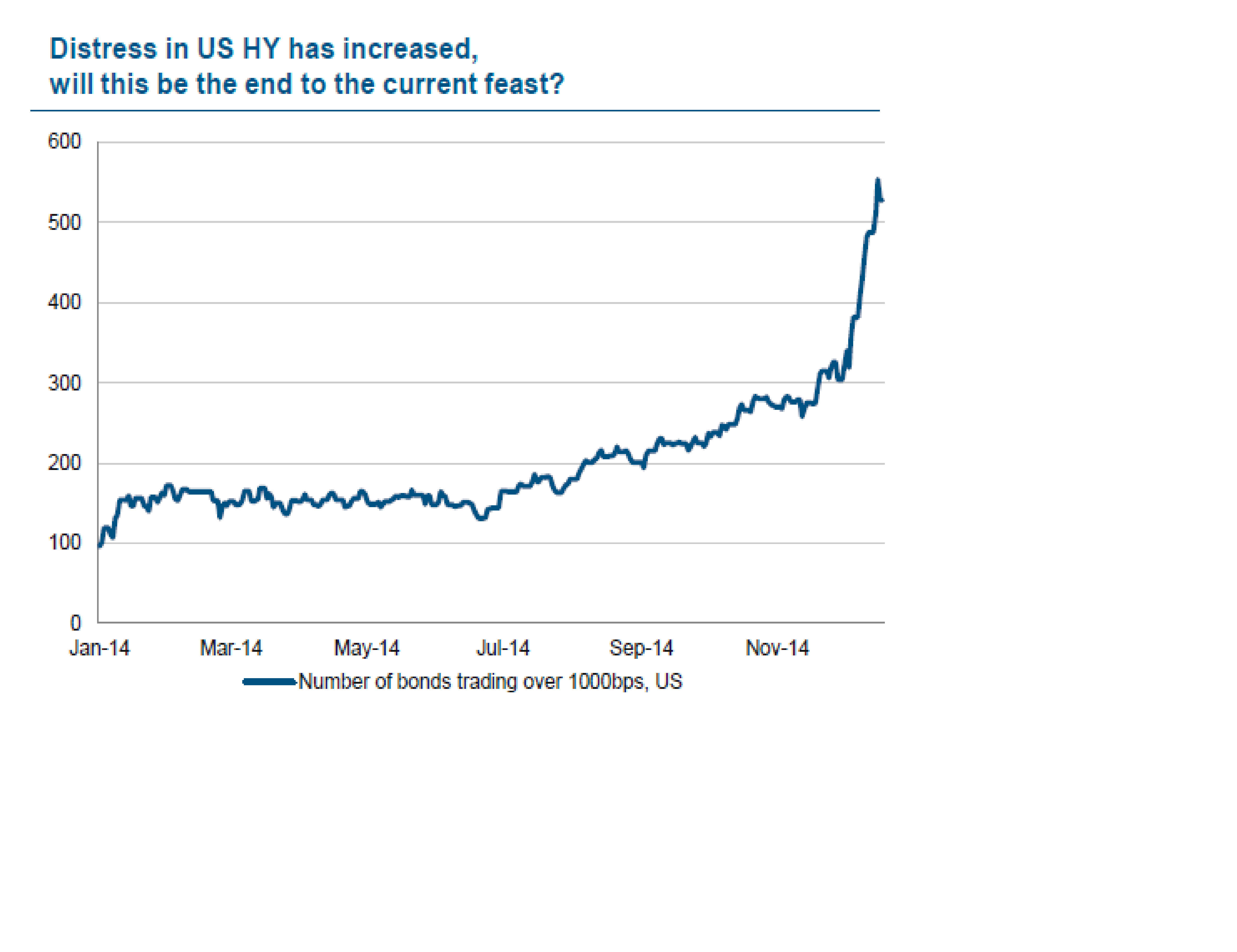

Även I USA så har de haft en BOOM i företagsobligationer de senaste åren. Framförallt inom HighYield HY segmentet (kul det där ordet, för jag har lärt mig att det hette junkbonds från början, men det kanske inte är lika lätt att sälja :-)) har det emiterats en del vars pengar hamnat i skifferoljans händer. Nu när oljan ligger på 59$ och det inte är lika kul att vara amerikansk skifferoljeproducent.. ja då blir obligationsinnehavarna rädda. Kommer de inte kunna återbetala lånet/obligationen??? Spreadarna mellan HY och IG har därmed tagit fart…. och det börjar sprida sig till resten av världen. Till dig som köpt fonder som investerar företagsobligationer senaste åren. Vet du vilka papper de sitter på?

Jag har sagt det innan och säger det igen.

1. Realräntorna är negativa, not good for bonds

2, Inflationen är historiskt låg, nominella räntor är exceptionellt låga… not good for bonds

3, spreadarna mellan IG och Soverigns, samt IG och HY är exceptionellt låga.. not good for bonds.

4, Det finns företag som borde sökt riskkapital, ie emiterat aktier, men sålt obligationer istället, och som inte kommer kunna betala tillbaka pengar… kreditrisken är högre än många tror.

Detta tillsammans gör att avkastningen på räntor, sett till riskerna inte är vad många tror… och det är bara en tids fråga… tick tack tick tack

Jag är uppvuxen i en värld där en HY, eller junk obligation ska prisas så här;

Inflation 2%

Real avkastning +1%

Kort statspapper 2+1=3%

5 årigt statspapper +1% dvs 3+1=4%

5 årig IG obligation +2% = dvs 6%

5 årig Junk obligation +2% (eller mer) = 6+2= 8%.

Minst 8% för Junk, dvs där pengarna kommer användas till något mer Ventureaktigt och oavsett vad bolaget säger så finns det en rätt hög kreditrisk? Är det någon annan än jag som kommer ihåg den här världen? Vi är inte där idag, men är den verkligen så omöjlig att komma tillbaks till? Jag tror inte det… men jag kan ha fel länge, innan jag får rätt!!!!

och apropå att ha fel. Se på chartet nedan. De sk. experterna har haft kroniskt fel sedan 2007 (bortsett från under 2012) att prognostisera us 10yrs oblisen. Men lyssnar man på Ingves och andra bedömare så verkar konsensus nu söka sig mot att vi ska ha låga räntor, och därmed låg inflation, under flera år framöver… hmmm givet deras förmåga att prognostisera kanske man ska vara lite försiktig???

Jag vet att oljan faller, att dollarn är stark och Asien och Europa går knaggligt… men glöm inte att FED tittar på kärninflation och där spelarna lönerna än avgörande roll.. Om löneinflatinen söker sig mot 3,5% nästa år… kan FED ignorera detta?

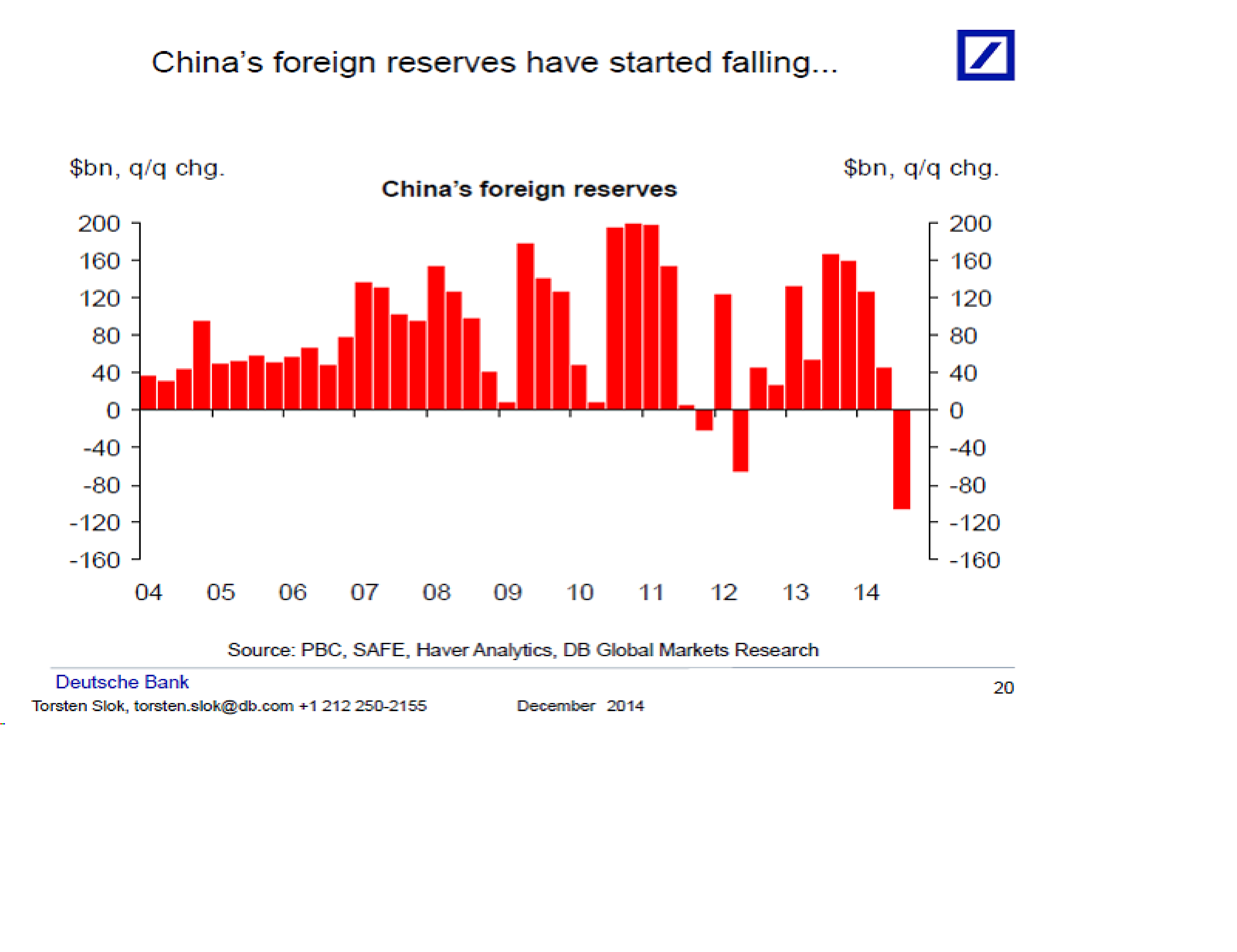

Snappade upp den här… Kinas valutareserv krymper. Jag vill minnas att den här var på tapeten för många år sedan bland strateger. Dvs när den är negativ, typ YoY% så korrelerar det väldigt väl med en inbromsning i den kinesiska ekonomin. Dessutom ledande. Datan är konstig för samtidigt är Kinas handelsöverskott väldigt starkt….

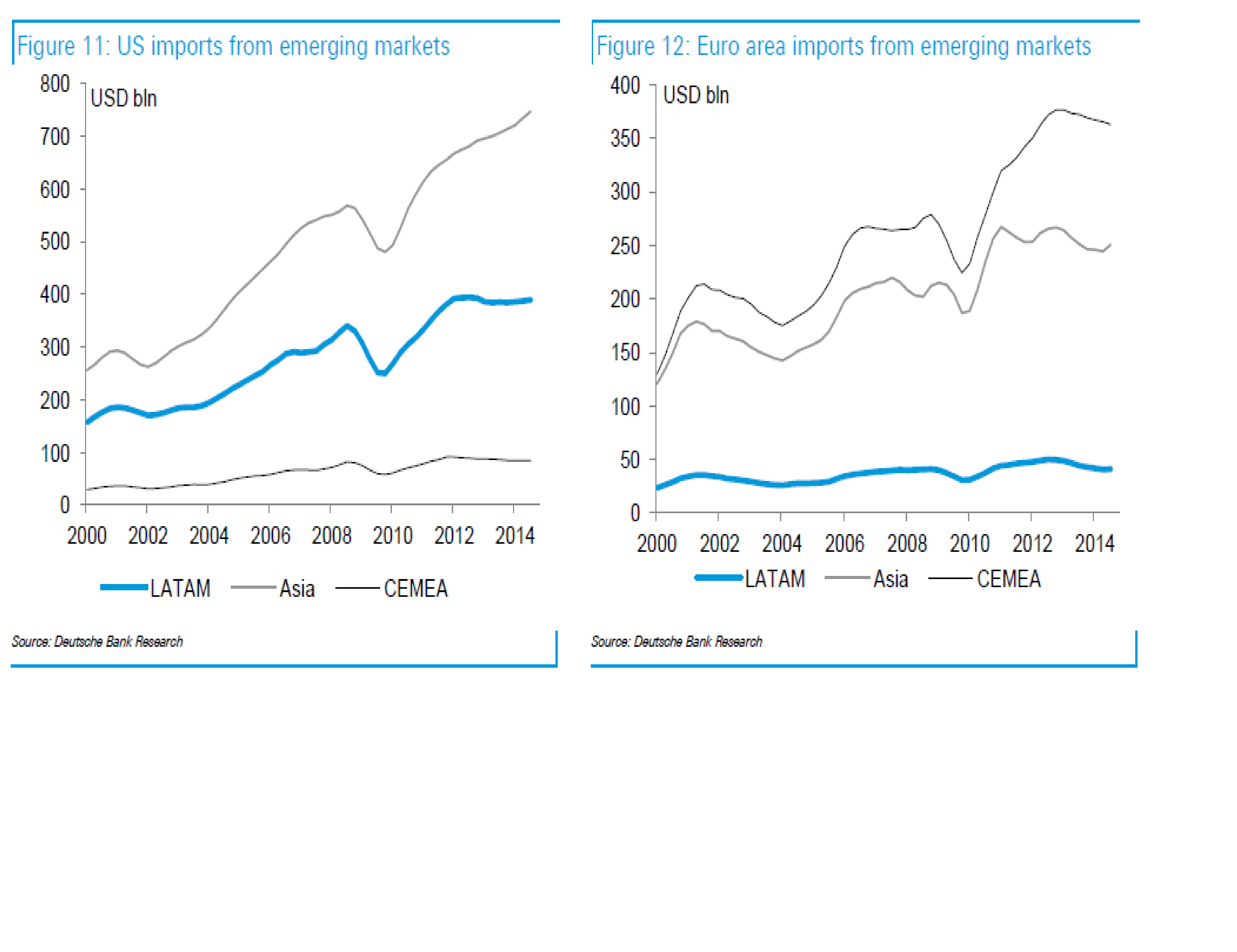

Världen är annorlunda jämfört med början av år 2000. Då importerade Europa och USA varor från emerging markets till ett värde av 650mdr usd. Idag importerar dem för 1,900mdr. Det är en uppgång på 200%, eller en ökning med ca 10% om året. Idag är importen lika stor som ca 12% av USAs BNP. IT IS a gamechanger

Vilket lockar fram lite frågor;

1. Pricing Power i EM har varit låg samtidigt som de har sett hög cost inflation, främst löner. De har kunnat leva med fallande marginaler för att Ebitda har ökat ändå. Frågan är hur det blir framöver om inte Ebitda ökar lika fort. Kommer de fokusera på marginaler då? Dvs kommer de vilja öka priserna, vilket blir lättare när deras kunder efterfrågar mer och är starkare? Alla vet att USA och Europa har importerat Goods deflation från Asien och Kina i över 10 år…. kommer den pendeln att svänga närmaste 5 åren. Vad innebär det för räntor?

2. Världskartan har ritats om. EM aktier, men även räntor och valutor har sedan 2007 gått dåligt. Trots BNP tillväxt har vinsttillväxten för börserna varit svag. Kommer nedgången i BNP tillväxt på sikt gå hand i hand med en ökning av vinsttillväxten? Vad händer med värderingarna och börskurserna då? Vid vilken tidpunkt är det dags att gå från momentum USA aktier, till contrarian EM aktier?

Trevlig helg!!!

Chanos om big oil

http://video.cnbc.com/gallery/?play=1&video=3000340396

En lite för lång men intressant artikel om Putins jihad; delvis påminner det om invandringsfrågan och SD i svensk politik

http://20committee.com/2014/12/27/putins-orthodox-jihad/