Eller ”Sell in May and stay away”. Frågan är inte om vi ska få en korrektion utan när, och från vilken nivå. Fram till utdelningarna skiljs av lär väl marknaden inte falla tillbaks, men därefter kanske man ska vara försiktig? Det är ju inte så att vi behöver ha sett toppen, men för att tänka lite tekniskt har vi en trend sedan 2011 som har potential att sammanfalla med FIB38. I skrivande stund ligger den kring 1330. Sen har vi FIB50 som synkar med oktober14 botten kring 1250, och avslutningsvis har vi 2009 trenden som synkar med FIB38 (mätt från -09) kring 1,200. Hela det här området är intressant att köpa i för den långsiktige. Men det intressanta är kanske inte nivåerna utan tajmingen, då mycket av det här sammanfaller i SOMMAR. Den som lever får se!

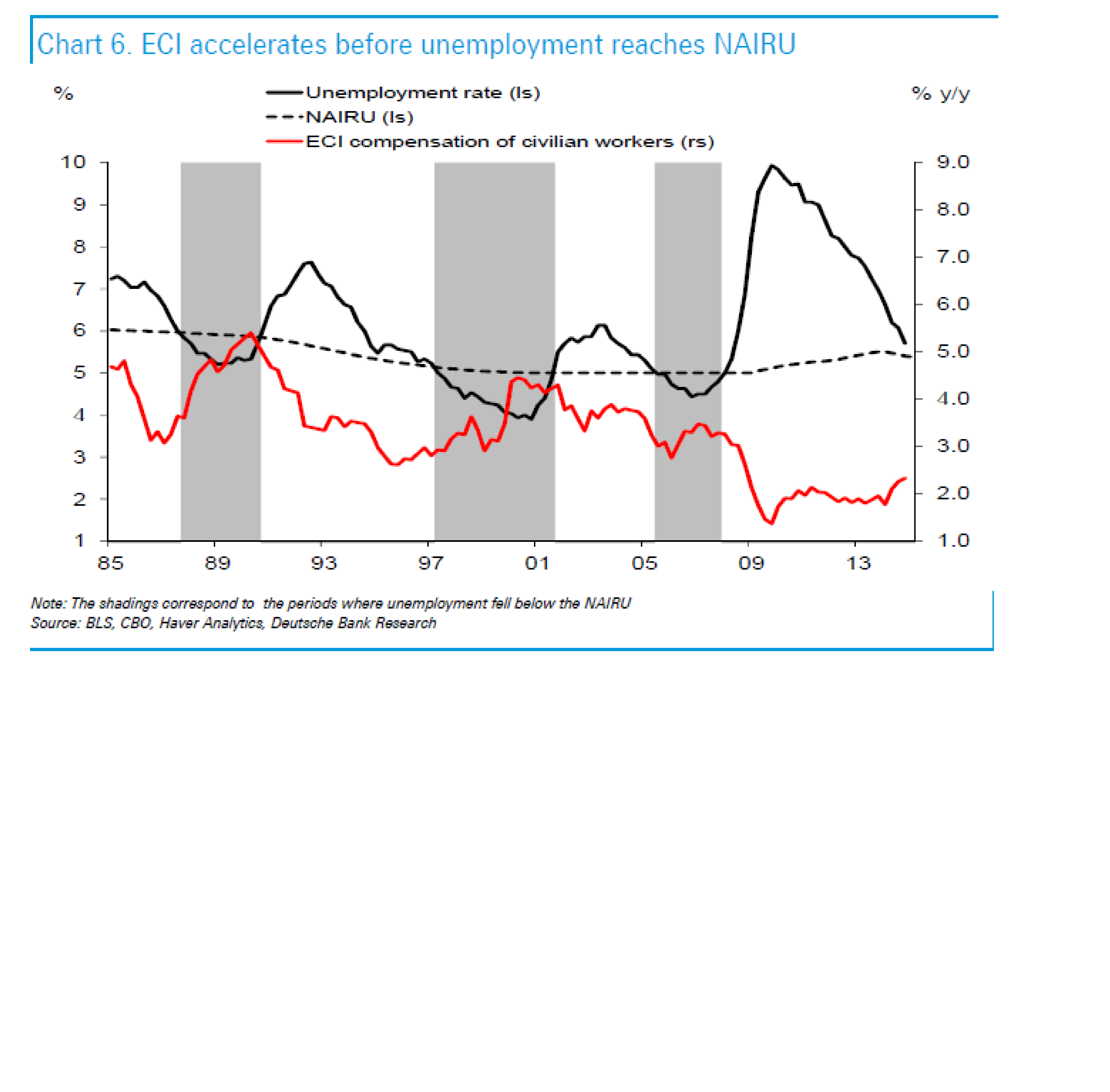

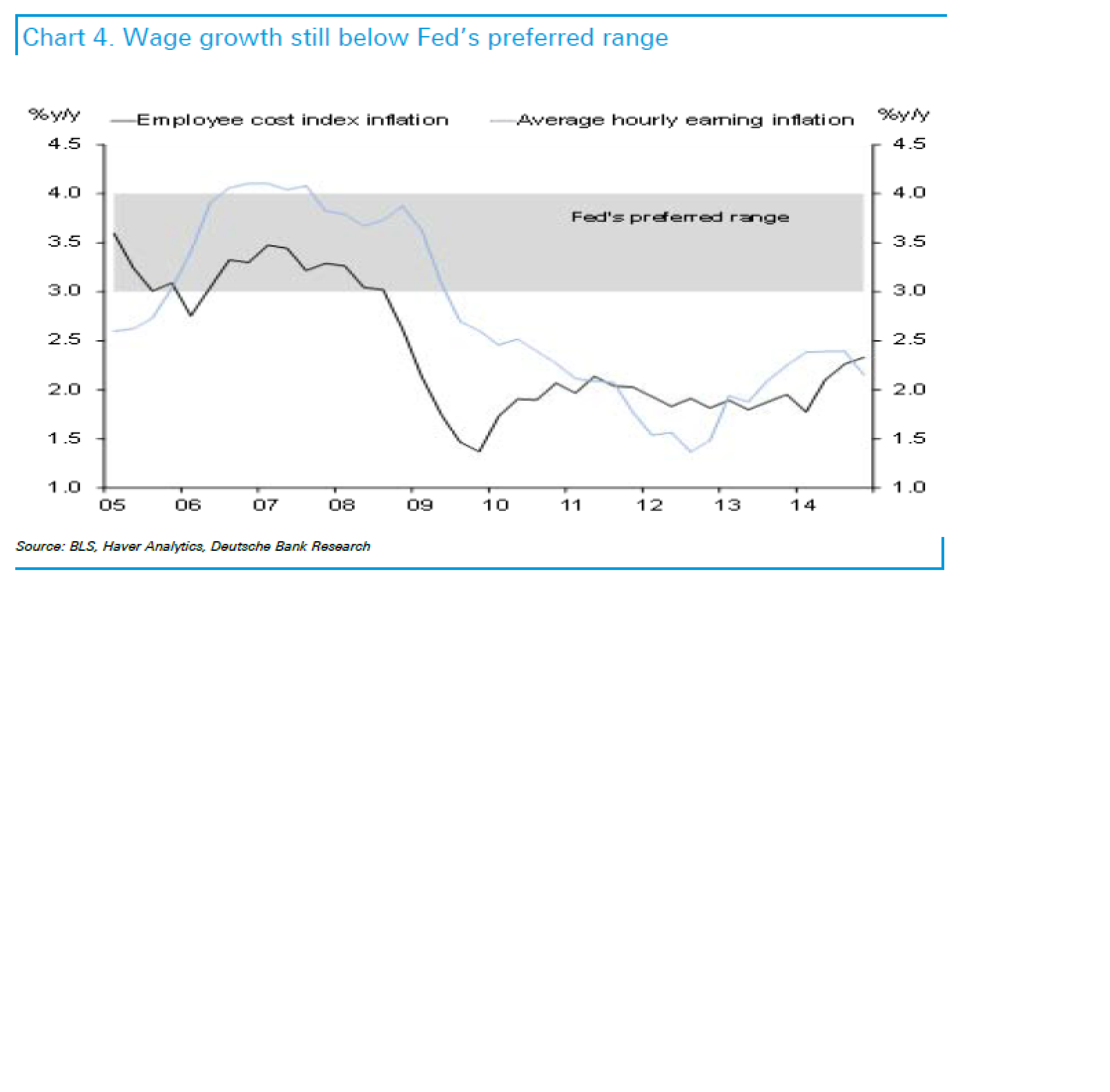

Vad ska trigga detta? Tja min gissning är att FED kommer lyfta fram löneinflationen som tar fart under våren, och kommer mena på att detta räcker för att de ska vidta åtgärder. Oljan, dollarn och en svag omvärld talar emot men ligger samtidigt redan i korten till stor del. Samtidigt är Vacancy rates på historiskt låga nivåer, vilket riskerar att sätta press på hyrorna. En viktig beståndsdel i core inflation. Men lönerna kan innebära att räntorna tar fart, vilket gör att multiplarna får sig en smäll på fingrarna.

Marknaden och FED talar idag inte samma språk. FED tror på successivt högre inflation, men marknaden svara med ”seeing is believing” samt ”ni har haft fel förr, plus att ni talar i egen sak”. Marknaden säger till FED ”Ni är rädda för löneinflation, men var är den?”

Det är faktiskt inte förrän lönerna kommer upp i 3-3,5% i årstakt förrän det går att översätta till 2%+ kärninflation. Samtidigt ska vi ha klart för oss att historiskt väntar inte FED på att kärninflationen ska gå över, utan brukar agera innan. Men det är speciella tider och historien behöver inte vara en måttstock.

My take, givet att löneinflationen tar fart mot 3%, så kommer FED att agera. Tidigast i sommar, senast innan årets slut. Marknaden har inte prisat in detta, så räkna med reaktion.

MorganStanley noterar att de besparingarna som de amerikanska hushållen gjort på oljans kollapps till stor del har gått till två saker. Ökat ”ute på stan ätande” samt ökat sparande. Ökat sparande är en klassisk reaktion då hushållen alltid tror att en skattesänkning (som oljepris nedgången de facto är) leder till en skattehöjning längre fram. Tumregeln är 25%. Dvs om skatten sänks med 100, så väntar de sig att den kommer att höjas med 25. Därför springer inte alla ut att spenderar som galningar. Oljan är i en rekyl fas som är väldigt intressant. Intressant på så sätt att toppar den ur och etablerar en nytt lägre trading intervall så kan det i sig trigga hushållen att öka konsumtionen då de till stor del har avvaktat fram tills nu.

Fortsatt fokus är således hur Grekiska förhandlingarna fortskrider, samt inflationsutvecklingen i USA.

Trevlig vecka!