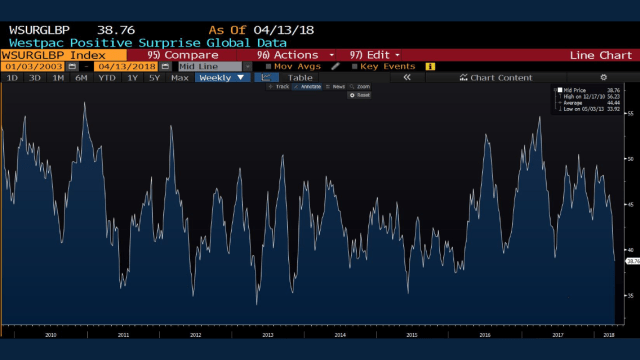

Minskad oro för handelskrig, Nordkorea ska träffa USA….. media sätter många rubriker till varför börsen går upp och ska fortsätta upp. Om jag själv får välja EN anledning till ett trendskifte så är det att surpriseindex är relativt nedkörda och marknaden spekulerar i att de kanske bottnar ur här under vårkanten för att sen vända upp. Dvs inte att datan ska komma in så otroligt starkt i absoluta termer. Men att den kommer in bättre än väntat. Det brukar vara positivt för kurserna.

Dock noterar jag en viss överköpthet, så precis som så många gånger förr kan den pysa ut så blir det baissetoner igen. Stoxx, Dax, SPX är alla uppe på tekniska nivåer som är lite vanskliga. Fib50 motstånd och sånt. Risken att de fintar fram köpsignaler är också stor. Jag är inte outright tekniskt positiv ännu!

Tar man en titt på oljan ser det ju bra ut fundamentalt. Lager kommer ner, OPEC har ett nytt fokus som helt inriktar sig på att hålla lager i balans, och därmed upprätthålla prisbilden. Samt geopolitiskt stök. Det är mumma för oljan. Men det är också till stora delar inprisat är jag rädd. Tekniskt borde Brenten toppa ur kortsiktigt kring 76usd, även om jag ser tekniska target nivåer mot 78-80 innan sommarens slut. Men som sagt, har man legat i oljepapper, så bör man lägga upp en exitplan. Sett på lite sikt så är nog Opec nöjda om oljan kan hålla sig kring 60-80usd per fat.

—-

Jag brukar lyssna på Dagens Industris makropodd, särskilt när Olof Manner är med. Han har den unika kombinationen av lång erfarenhet, djupa kunskaper i makro, men står också med båda benen i verkligheten då han har praktiskt erfarenhet av handel i ränte- och valutamarknaden. Men för den saken skull tycker jag inte alltid samma sak som honom 🙂

I podden lyfter han fram Riksbankens mekaniska syn på inflation, som enligt honom helt bortser från styrkan (eller svagheten om den skulle infinna sig) i konjunkturen. Vidare är han rädd att inflationen kommer i ett senare skede när konjunkturen vänder ner. Intressanta tankegångar som inte är helt tokiga.

1, Han tänker att ett upptrappat handelskrig leder till stigande priser.

2, Han tänker att en svag valuta leder till högre importpriser

3, Han tänker att energipriser är på uppgående vilket leder till högre inflation, framförallt headline inflation, men även indirekt core, då tillverkningen av varor fördyras genom högre energipriser

4, Han tänker att tajtheten i arbetsmarknaden leder till högre löner med fördröjning.

Allt detta skulle innebära att inflationen riskerar att ta fart när konjunkturen vänder ner. Detta skulle leda till en åtstramningspolitik, pga Ingves ”mekaniska syn” på inflationen, när vi behöver motsatsen.

Jag tror han har fel.

En centralbank ska inte bromsa för att konjunkturen är god. De ska bromsa för att de ser överhettningstendenser. Överhettningstendenser är nyckeln. Överhettningstendenser överensstämmer ofta med inflationssiffran, men INTE ALLTID.

Ja, tajthet i arbetsmarknaden bör resultera i löneglidning, och ja, detta sker ofta med en fördröjning. Men man ska inte tro att om Sverige växer med 0-1% och det försvinner 50,000 jobb under ett år, eller i bästa fall är oförändrat, så leder vare sig avtalsförhandlingar eller individuella lönesamtal till några stora lönehöjningar. Det är naivt!

Stigande importpriser till följd av handelskrig och svag krona samt högre energipriser, är samtliga faktorer som leder till stigande inflation, men inte den typen av inflation Ingves tittar efter. Dvs vänder konjunkturen ner, så får ovan faktorer en negativ inverkan på oss, genom att de minskar köpkraften i reala termer. Av samma anledning som Ingves tittar på inflationen rensat för räntor, så kommer han se det här på samma sätt. Det är nämligen inget som pekar på överhettning, tvärtom. Även om inflationssiffran i teknisk mening stiger.

Jag tror han har fel att Ingves är så mekanisk i sin syn på inflationssiffran. Ingves vill stimulera tillväxt och jobbskapande så länge det bara går. När han ser överhettningstendenser kommer han att sluta. Inflationssiffran är enligt Ingves inte perfekt, men över tid har den speglat detta.

Different put, jag tror till och med att Ingves kan tänka sig att höja räntan om vi har hög tillväxt och stigande löneinflation, fast där energi- och valutaeffekter m.m. temporärt håller tillbaks inflationssiffran i teknisk mening.

Faller tillväxt, löner och jobbskapande… så är det bara en tidsfråga innan det sätter press på inflationen, även om den temporärt kan vara hög. Detta kommer Ingves att förhålla sig till.

Den stora risken är snarare att marknaden börjar tappa förtroendet för Riksbanken. Inte pga att Riksbanken gör fel utan för att marknaden inte förstår hur de tänker . Dvs om Riksbanken inte höjer räntan oavsett tillstånd i ekonomin… vad är det för strategi????

Därför är det viktigt att Ingves är tydlig mot marknaden och säger att ”vi stramar åt när vi ser tydliga tecken på överhettning. Ser vi inga sådana tecken så gör vi inget. Det finns en risk att vi inte uppnår överhettning i den här konjunkturcykeln, innan det blir sämre tider igen, och då kommer vi inte ha kunnat höja. Det är inte vårt fel om vi inte uppnår överhettning, särskilt inte om det hinner bli lågkonja igen. Vår politik strävar efter tillväxt fram till vi ser överhettningstendenser. Det är allt vi kan göra”

Typ nåt sånt!

Manner lyfter också fram det faktum att de närmaste 10 åren kommer att bli annorlunda med hur det varit., och politikerna pratar inte om det. Han tänker främst på tre saker

1, de som är födda 45-55 försvinner från arbetsmarknaden. Färre ska försörja fler!

2, utanförskap, grupper som saknar rätt kompetens får inte jobb

3, AI, machinelearning, automatisering etc gör att många jobb kan försvinna, och några nya tillkommer.

Okej, vi har inte facit, men varför har vi inte ens någon diskussion?

——

I nästa vecka är Riksbanksmöte. Ingves, några frågor, och några försök till svar 😀

1, När planerar ni att höja räntan?

ja du, det beror på, låt oss se vad ECB gör i septemer. Att höja med 25 prickar kan ju vara värt att testa i år. Hushållens Räntekostnaderna ökar med c10mdr sek vilket slår mot bnp med ,25% allt annat lika. Det går att översätta till minst 10,000 UTEBIVNA jobb. Det är ju synd trots allt!

Det beror på Ecb trots allt. 10,4 sek/eur och ECB småhökar lite. Det funkar. Jag tycker ju att det är trevligt om jag ger räntorna en knuff som sprider sig till andra räntor, typ bostadsoblisar, åtminstone så att lånelöftena chillar lite. Thedeens grejor hjälper säkert, men kan jag hjälpa till och hålla tillbaka för höga lån. Då hjälper jag gärna till. Gud vad jag har tjatat om detta!!?

2, Skuldkvotstak, vad tycker du om det? Varför hamnar det så långt ner i debatten?

Bra

Och Bra fråga! Inskränkningarna i avtalet mellan bank och hushåll blir för stora och för definitiva. Bankermas kärnverkahet blir för inskränkt! De vill inte det! Andra branscher påverkas också! Många månniskor ser det som negativt, därför blir det en svår fråga att driva av en politiker.

3, Kan vi få recession utan högre räntor och inflation. Det måste vara första gången i så fall.

Ja, sverige är ett litet land med stor export, även om handelsnettot minskat trots hygglig export men tyvärr pga stark import tack vare högkonjunkturen, vilket gör att vi är mottagliga for externa chocker. Typ en brutal lågkonja i Usa sprider sig direkt till Europa… som vi sugs in i. Ja nästan snabbare än Grekland. Men den lär både bli kort och grund därför att

a, vår låga statskuld, ink kommunskulder, gör att vi kan köra budgetunderskott

b, lågkonjan kommer inte översättas till högre räntor för vår del. Detta gör att lånelöftena blir ok, vilket är en kudde för bostadspriserna, vilket ändå slår mot confidece, men framförallt, nivårmässigt okej räntenivåer gör att räntekostnaderna är fortsatt rätt låga. Hushållen har fortsatt rätt okej cash flow post interest. Det är super supportive!

En ränterelaterad recession, classic style, är tusen gånger skadligare för Sverige.

4, Lönerna har legat stilla i många år… kommer de lyfta närmaste åren? Varför?

FED har ingen aning, inte vi heller. Klassiska mått visat på tajthet. Det har tidigare lett till löneglidning och inflation. Vi kan inte förkasta detta. Det kostar för mycket i confidence tapp om vi har fel. Men kostnaden av att ha fel om Philips inte funkar. Den är låg.

5, Tror du ECB avslutar QE i år? Spelar det nån roll för svensk penningpolitik

Jag tror och hoppas det. Europa mår okej. Att gå in i sämre tider med nollränta. Det tror jag man kan ta. Man kan alltid peka på låg lönebidning och kärninflation. Men att göra det utan slopat QE. Då uppfattas man som bara vara behind the curve. Men till och med att slopa QE måste vara skitjobbigt, med så pass stark Euro och vikande PMI.

Personligen tror jag att:

Slopar ECB QE i september eller december är det goda chanser att Ingves höjer i december. Givet att ledande indikatorer inte kapsejsat totalt och kronan ligger kvar över 10kr. Ligger QE kvar nästa år lär inte Ingves göra nåt. Att Ingves ligger kvar på -0,50% är idag till stor del en funktion av ECB. Sen kan han inte höja 200 prickar för det hade sabbat ekonomi, jobb, löner och inflation, pga av våra skulder… men lite hade han kunnat höja.

Svenska kronan ska vara attraktiv för omvärlden. Den ska ge redan konkurrenskraftiga varor en knuff till exporten. OCH Den ska ge import lite tuffare villkor. Men inte så här svag, för nettoeffekten blir inte positiv. Det vet jag att Ingves inte heller tycker. Titta på KIX, han är ok med 9-10kr.

Men vår handelsbalans är ett problem. Den är svagt negativ. För 10 år sedan var den stark. Konjunkturen och låga räntekostnader har gjort Svenska hushåll shoppingstarka. Importen har vuxit för snabbt. Omvärlden har haft för svag tillväxt, för att efterfråga svenska varor, billig eller dyr krona är sekundärt.

vår import är någon annans export. Bra för deras tillväxt, sämre för vår. Lägre tillväxt, lägre jobbskapande. Lägre jobbskapande lägre köpkraftsökning, givet oförändrade löner. Rätt segt! Ser hellre att de konjunkturstinna svenskarna, men låga räntekostnader, hellre får känna av en svag krona, vilket allt annat lika ger en mer jobbstimulativ handelsbalans, än en stark krona som gör Palma restaurangerna lite billigare. Hellre låga räntekostnader och höga tillgångsvärden än en Bläckfisk sallad för 170kr istället för 140kr och motsatsen. Då sanningen är att 140kr för en Palma lunch inte gör livet roligare så räntekostnaderna vänt upp, portföljen gått i backen och det är allmänt trist konjunktur.

Svenska folket ska vara så jävla tacksamma att tillväxten i världen, ur ett historiskt perspektiv, är så låg, att globaliseringen, digitaliseringens och 6 faktorer till gör att det inte har skapats någon riktig överhettning, inflation och stigande räntor. Som det gjorde förr. Istället har vi haft en positiv konjunktur sen 2010, över 400,000 jobb har skapats sen low, vi betalar 1,000kr på en lånad miljon och våra portföljer, nästan oavsett vad de innehåller handlas nästan på ATH. Det är en present vi tar för givet, men som inga generationer innan oss har upplevt.

Men vi gjorde ett misstag. När Riksbanken släppte ansvaret för Finansiell stabilitet till Finansinspektionen, och istället fick ett isolerat inflationamandat, eller ska jag säga ”mandat att skapa jobb och tillväxt, genom låga räntekostnader och en inte för stark krona, tills det luktar bränt/överhettning” så hade Finansinspektionen Inget facit över vad negativa räntor skulle göra för vissa hushåll ut belåningssynpunkt. Inte Riksbanken heller om de haft kvar sitt mandat. Med facit i hand borde finansinspektionen tänkt så här ”bankerna finansieras genom bostadsobligationer som har en koppling till statspapper och styrränta. Deras finansiering styr utlåning. Om riksbanken sänker räntan så beviljas större lån. Nej, de som tar lån kan med råge betala räntekostnaderma. Men med em stigande ränte får det klart negativa konsekvenser. Där borde man infört skuldkvottak. Dvs låna upp till en viss nivå. Den nivån gör att du klarar räntekostnader i alla lägen. En garanti för att kunna bo kvar. Men just nu är räntorna löjligt låga, så dina räntekostnader är nästan inget. Mycket pengar över varje månad? Shoppa el amortera. Spelar ingen roll!

Men då tänker någon! Men oj, med mindre lån och pengar, då kan ingen köpa i den dyra bostadsmarknaden. Hallå!!! 90% av alla köpare är även säljare. 90% av alla säljare är även köpare. Prisbilden är inget annat än en reflektion av människort EK och beviljat lån på fickan. EK beror på priset, som beror på köparens EK + lån. Allt kokar ner till lånets storlek. Som beror på lånelöftet, som beror på kalkylräntan, som har en koppling till de långa räntorna… som i sin tur beror på styrränta, Sverige well being och omvärldens syn på oss.

Detta är synd! Inte för bostadsbyggarna som hade några härliga år fram tills i höstas. Men för de flesta av oss andra. Villorna och bostdsrättern i Sverige, som byggdes innan 2012. Vilket måste vara 95% var bebodda innan. Precis som idag. Men två saker är annorlunda. Värdet på bostäderna är högre, och hushållens lån är högre. En sak vet jag. Att hushållet som sett sin bostad gå från 1,5 till 3 mkr senaste 10 åren har inte 1,5mkr mer på banken. För 1,5mkr hade han kunnat åka jorden runt och bo på Four Season. Men det kan han inte. Om han säljer och flyttar till hyresrätt eller belånar kåken kan han… men det känns inte så kul kanske? Inte för en nybliven miljonär. Däremot vet jag att x hushåll tagit upp x mdr i lån. Det gör inget idag. Visst har du 4mkr i lån betalar du 4,000kr i månaden. Har du 3mkr betala är du 3,000kr. Tusen i månaden kan man ha kul för. Särskilt om får bo i samma bostad som idag. Men ingen bryr sig om det. Alla är så glada för sitt EK. Jag undrar? När ska du få nytta sv det. När du flyttar till hyresrätt? Nähä, okej, du och familjen vill bo kvar på samma ställe el med samma standard? Okej, när du dör så ärver dina barn en fet förmögenhet? Men vänta, tack vare höga priser på bostäder har de fått ta stora lån. Som de nu kan amortera med arvet. Men vad gör dett netto?små lån-små arv eller tvärtom? Ta in ränterisken i ett högbelånat samhälle. Du fattar! Dessutom, små lån går att amortera bort, det är svårare med stora. Det kanske ger en tröst på äldredagar när pensionen eventuellt blir mindre än lönen du hade innan.

skuldkvotstak, mindre lån, lägre priser? Vem hade surat? No1, bankerna, tajta räntenettomarginaler ger dig bara en möjlighet att öka vinsterna substasiellt… öka stocken du förräntar, låna ut mer! Vilket man gladerligen gjort faktiskt. Firmor inom nybyggnation, byggbolag, byggvaruhandeln, mäklare, arkitekter osv har gynnats. And guess what, deras anställda klipper sig och handlar på ICA. Så visst har Finansinspektionens flathet, pga politiker, ändå bidragit till tillväxt och allas vår nettonytta.

Men jag är ändå rädd att det har skett på bekostnad av:

1, vissa hushåll inte klarar sin ekonomi i ett väsentligt högre ränte läge

2, och snitthushållet har mer lån än tidigare, vilket gör att stiger räntorna så ger det större negativ effekt på svensk ekonomi än om lånet varit mindre

Helt i onödan!

Sen måste jag säga att vi står rätt långt från ett väsentligt högre ränteläge, såväl i Sverige som annorstädes. Löneglidningen är klen och då blir köpkraften klen och pekar väldigt lite att Philips ska blomma ut i full kraft. Nån gång? Ja troligtvis. Men ingen kan säga när… och det verkar ganska långt borta eftersom det verkar kärvas ohygglig mognad och tajthet i arbetsmarknaden

Men Storbritttanien? De får effekter pga distresshet. Dvs hamnar man i en situation likt Brexit, och kronan försvagas ohyggligt och utlandet säljer obligationer så att priserna faller och räntorna stiger, samtidigt som man hamnar i en situation med valuta driveninflation. Då är det knepigt. Det handlar inte om överhettning. Det handlar snarare om förtroende. Något vi bör fundera på i den här rätt turbulenta och rätt integrerade världen.

———

Från Europa kom inflationsdata som visade att core CPI ligger på 1,0% YoY, samma som estimaten för två veckor sen och i linje med sist. Samtidigt finns det dem som tror att den kan börja röra sig uppåt. Jag skulle säga att okej, kanske någon tiondel, men knappast mer. Stark Euro, Svag lönebildning. Hoppas inte på för mycket!

Från USA kom Retail sales in snäppet bättre än väntat. Samtidigt kom Empire Mfg PMI in på 15,8 mot väntat 18,4 och fg 22,5. Sämre. Philly FED kom in på 23,2 mot väntat 20,1 mot fg 22,3. Bättre, men tydligen var många ledande komponenter i den, typ New Orders, rejält svag.

I nästa vecka får vi flash PMIs och IFO. Svensk statistik, räntemöten och gud vet allt!

Njut av solen tills dess!

ps. När ni sitter i solen och njuter så föreslår jag att ni går in och gör valkompassen. Riktigt kul. Inte minst för att man oftast tror man är nåt, sen visar den nåt annat!

https://www.svd.se/mer/om/valkompassen/

ds.

Ännu en gång, otroligt bra, vilken fantastisk ”penna” du har, tänkvärt och spetsigt! Tack!

Tusen tack Tommy

Hej!

Kan du utveckla din syn på svenska kronor – finns det en risk att vi nu istället för 500% ränta som 1992 får en kraftigt försvagad valuta framöver om konjunkturen försvagas?

Tänker lite att vi kommer köra i diket förr eller senare, fast överkompensera åt andra hållet den här gången

Med vänlig hälsning,

Fredrik

Det är en otroligt komplex fråga. Kronans utveckling handlar till stor del om relationen till Europa och Euron. Europa och euron däremot beror inte på kronan utan dollarn. Så du måste börja med Europa vs Usa.

För det första handlar det om Philips sambandet. Kickar det in väntar stigande inflation i Usa. Troligtvis ända upp till 2,5%. Händer detta höjer Fed 2ggr i år och 3-4ggr nästa. Dvs till 3%. Det är en ökning med 150 punkter. Samtigt ökar inflationen med 100 punkter, så realt blir ökningen 50. Men man kan nog räkna med 100 då QT nästa år lär trycka upp räntan realt.

Europa då? Jag tror inte det finns underlag för stora löneökningar, så inflationen lär ligga kvar kring 1%. Samtidigt lär räntorna stiga något när QE är avlägsnat. Säg 50 punkter. Det gör att realräntan ökar med 50 punkter

Det gör att realräntan i Usa ökar mer än i Europa. Detta stärker dollarn. Stark dollar ger en svag ekonomi, samtidigt har de höga skulder och yieldkurvan går mot noll. Det gör att vi rullar över i recession. Risk off gör att dollarn stärks ännu mer.

Är Usa i recession så är Europa och Sverige det också. Kronan försvagas därmed ännu mer. Ingves kan inte höja då det skadar ekonomin ännu mer genom de belånade hushållen. Kronan försvagas ytterligare.

Fungerar inte Philips sambandet… då är det bara en tidsfråga innan kronan kommer att stärkas igen.