Hoppas alla har haft en skön påsk!!!

I förra veckan hade vi en del viktig data från USA.

PCE core YoY, som Yellen tittar på, kom in på 1,4% mot väntat 1,3 och fg 1,3

Case Shiller huspriser, som Yellen också tycker är viktigt då det slår mot consumer confidence, kom in på 4,6% YoY sammma som väntat… fast där huspriserna faktiskt nu är flat sedan förra sommaren i absoluta termer.

Conf Boards Consumer Confidence kom förvisso in bra, och är på samma nivå som under 2007… vilket kanske inte är så konstigt med tanke på det goda jobbskapandet under fortsatt låga räntor.

Sen kom ISM, 51,5 mot väntat 52,5 och fg 52,9… usch då!!!

Sen kom det alla väntat på, NFP, som kom in på dåliga 126k mot väntat 245k och fg 264k (nedreviderat fr 295k).

Men det viktiga är inte antal jobb, utan lönerna, som kom in på 2,1% YoY mot väntat 2,0 och fg 2,0…..

Summasumarum är att datan pekar INTE på att FED behöver göra nåt… utan lär sitta kvar på händerna, vilket också var räntemarknadens tolkning, då räntorna håller sig på matten, precis som de ska.

Frågan är vad som kommer hända på börsen, nu när den bara konsoliderar. Låga räntor är bra för höga multiplar, vilket borde göra att aktier drar sig uppåt. Men de har inte gjort det ännu. Är man rädd för den andra faktorn, dvs vinstrevideringarna måntro? De är ju faktiskt baksidan av myntet med svag data…. nåvväl, SPX ser ut att kunna både stiga och sjunka med 100 punkter varpå OMX lär följa efter. På det stora hela gäller det tekniska rådet, BUY the dips!

På bloggen Ekonomistas diskuteras avskaffande av ränteavdrag. Läs den!

Avskaffat ränteavdrag och priset på bostadsrätter i Stockholms innerstad

Här är ett par saker jag reagerar på. Den första och viktigaste är hans kalkyl över trolig prisnedgång. OM bankerna gör sitt jobb, dvs ger lånelöfte baserat på en ränta med marginal och utan hänsyn till att det finns ränteavdrag, så borde inte lånelöftet påverkas av att ränteavdraget tas bort. Därmed borde lånesumman som de nya låntagarna lägger upp på bordet vid en budgivning inte förändras, och därmed borde inte priserna förändras. Givet att övriga utbud och efterfråge faktorer är oförändrade. Detta OM bankerna gör sitt jobb. Det här är samma sak som vid en ränteuppgång. Om bankerna gjorde sitt jobb och kalkylerade med säg 7%, oavsett vad den verkliga räntan är, så spelar inte ränteförändringar någon roll. Då den som köper en bostad har samma storlek på lånet vid 2% ränta som 4%, då det ändå kalkyleras med 7% vid båda tillfällena. Frågan är om bankerna gör sitt jobb? Gör de inte det, utan inkluderar ränteavdrag i kalkylen, ja då får vi helt klart en prispåverkan.

Realekonomiskt däremot kan det få en viss negativ inverkan, då ett avskaffande gör att samtliga låntagare, nya som gamla, får mindre över i börsen när boendekostnaderna är betalade. Detta gör att mindre kan läggas på sparande och konsumtion. Effekten är densamma som vid en ränteuppgång.

Sen hävdar många rödstrumpor att ränteavdraget bara gynnar de rika. Det är sant. Men har ni funderat på hur mycket de rika betalar i skatt, relativt de fattiga, på ränteinkomster? För att få lite rim och reson i just den debatten så borde det vara lika synd om de fattiga när de betalar skatt på ränteinkomster, som de är giriga när de får dra av på ränteutgifter.

Men trots detta är jag ingen anhängare av ränteavdraget egentligen utan tillhör dem som tycker att det borde fasas ut över en period om 10 år, dvs med 3% om året. Men det är klart, det föder frågor som: Borde man vara konsekvent och ta bort skatten på ränteinkomster? Gör man det kanske man borde ta bort skatten på utdelning? Annars missgynnas ju aktiesparande rel räntesparande, utan någon bra anledning egentligen. Det är en svår nöt faktiskt. Nej det enkla skälet till att man borde ta bort det är att folk oftast inte tar in ränteavdraget i sin boende kalkyl. När avdraget gör att de får mer pengar i börsen (än vad de egentligen kalkylerat med) så leder det till konsumtion och/eller amortering/sparande… och det är frågan om staten borde subventionera detta? Det måste finnas bättre sätt? Allt annat lika borde det vara bättre att sänka skatten på ex inkomster med 30 miljarder. Effekten blir densamma!

En annan väldigt intressant artikel från samma blogg är nedan

Jag tycker han har en poäng men missar den viktigaste. Dvs att Riksbankens mål idag skiljer sig väldigt mycket från under finanskrisen. då handlade det om att få ner räntorna, inte bara styrräntan, utan alla marknadsräntorna, för att dels premiera låntagande framför sparande, driva asset priser i ren allmänhet för att stärka consumer confidence bla, och lätta på trycket för de belånade genom att deras räntebetalningar sjönk . Idag handlar det inte längre om räntan och den typen av stimulanser. Idag handlar det om kronan, att FÖRSVAGA den, så att vi importerar inflation, och till viss del skapar tillväxt genom export. Inte att hushållen lånar och shoppar ännu mer än vad de redan gör. Visst, inflationsmålet är alltid övergripande, men då handlade det om att vi rusade in i recession, idag är vi någonstans mittimellan låg och högkonjunktur fast med för lågt underliggande inflationstryck. Diskussionen är intressant även om den blir lite äpplen päron. Sen kan jag hålla med om att stödköpen är onödiga, men mest för att dem är för små (jämför gärna stödköp /BNP så förstår ni). Vill Ingves verkligen försvaga kronan mot euron så borde räntorna sänkas ännu mer (även om jag förstår RB att de vill avvakta nåt kvartal för att se genomslag) samtidigt som man borde ha en väsentligt mer negativ räntebana på kort sikt. Varför har man inte det?

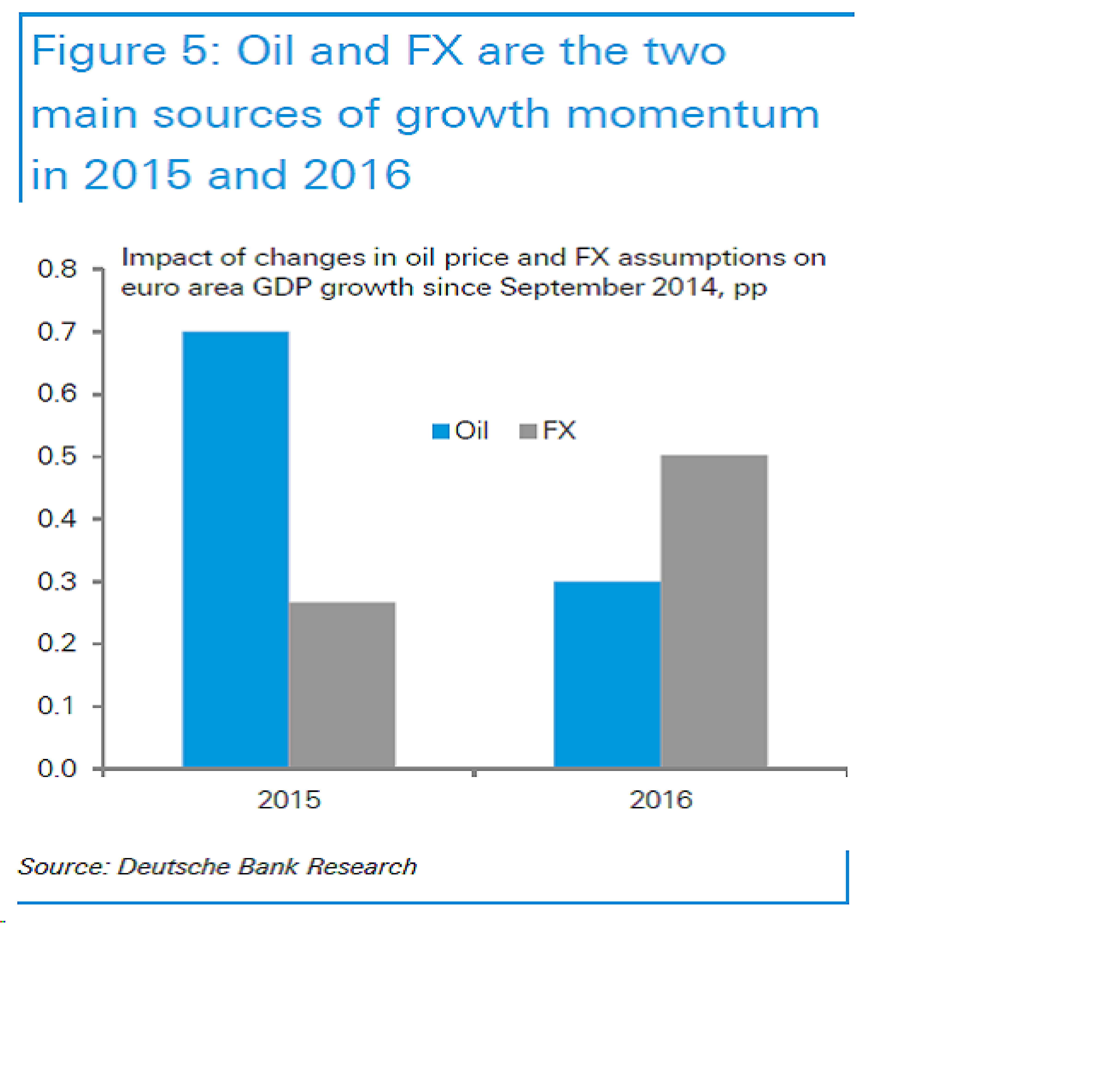

Deutsche Bank har räknat på effekterna av olja och svag euro och helt klart gynnas Europa av detta…

Man noterar också att den dagen räntorna börjar stiga så kommer kategorin högutdelande aktier att gå sämre än index, vilket är fullt logiskt!

DB lägger också fram en radda charts, varav många jag visat tidigare här på bloggen, över varför lönerna kommer att ta fart i USA… dock oklart när, då många av charten visar att vi redan NU borde haft väsenligt högre löneinflation än vad datan visar!

My take, så länge som löneinflationen lyser med sin frånvaro så är det en BUY the dip marknad.

Trevlig vecka!