Nu verkar alla överrens om att Riksbanken tänker sänka räntan. Detta pga oljan har fallit på sistone. Visst, faller olja så faller Stora KPI siffran… men det siffran är ju HELT ointressant!!!

http://www.di.se/artiklar/2015/8/26/ekonomerna-riksbanken-sanker-nasta-vecka/

Kommer ni ihåg mitt resonemang med inflation, att rätt mätt är den ett uttryck för underliggande tillväxt och jobbskapande i ekonomin.

Faller oljan för att tillväxtutsikterna i svensk ekonomi förändrats? Nej och åter Nej. Visst, hade oljan fallit för att Världskonjunkturen vänder ner, och därmed efterfrågan på energi… då kan man tänka sig en koppling mellan global tillväxt och svensk tillväxt. Men det finns två skäl till varför oljan gått svagt, både på sistone, och senaste året. Det handlar om HÖG NIVÅ PÅ SUPPLY, och STARK DOLLAR. Saudi tillverkar för fulla muggar, USA tillverkar mer än man trodde de skulle göra vid ett halverat oljepris, samtidigt som Iran ger sig in i kampen om att sälja så mycket olja och gas till nästan vilket pris somhelst. Ovanpå detta har vi haft en sekulär dollarförstärkning.

Ingves borde därför inte ta hänsyn till detta. Tvärtom är tillväxtutsikterna lika bra, eller snarare lika dåliga, I Sverige idag som för 3 månader sedan. Ett svagt oljepris frigör till och med några kronor i svenskarnas plånböcker, som de sedan kan shoppa för. Är det NÅGOT oljepriset gör denna gång så är det att vara stimulativt för tillväxten.

Nästan samma sak kan sägas om matpriserna. Säg att vi får torka i Sverige och hela europa så att priserna på mat pressas upp. Då ökat KPI. Bör vi höja räntan då och strama åt konsumenternas plånböcker… nej trodde väl inte det.

Ränteförändringar slår också genom i KPI. Höjer man räntan, så ökar inflationen, och då ska man höja för att bekämpa den??? Ja ni fattar , det blir tokigt.

1. Sluta titta på KPI, titta på kärn KPI

2. Börja tänka på Inflation som ett uttryck av tillväxt. För så tänker Ingves, eller borde tänka. Det är en smått euroforisk känsla när man börjar förstå den bakomliggande logiken.

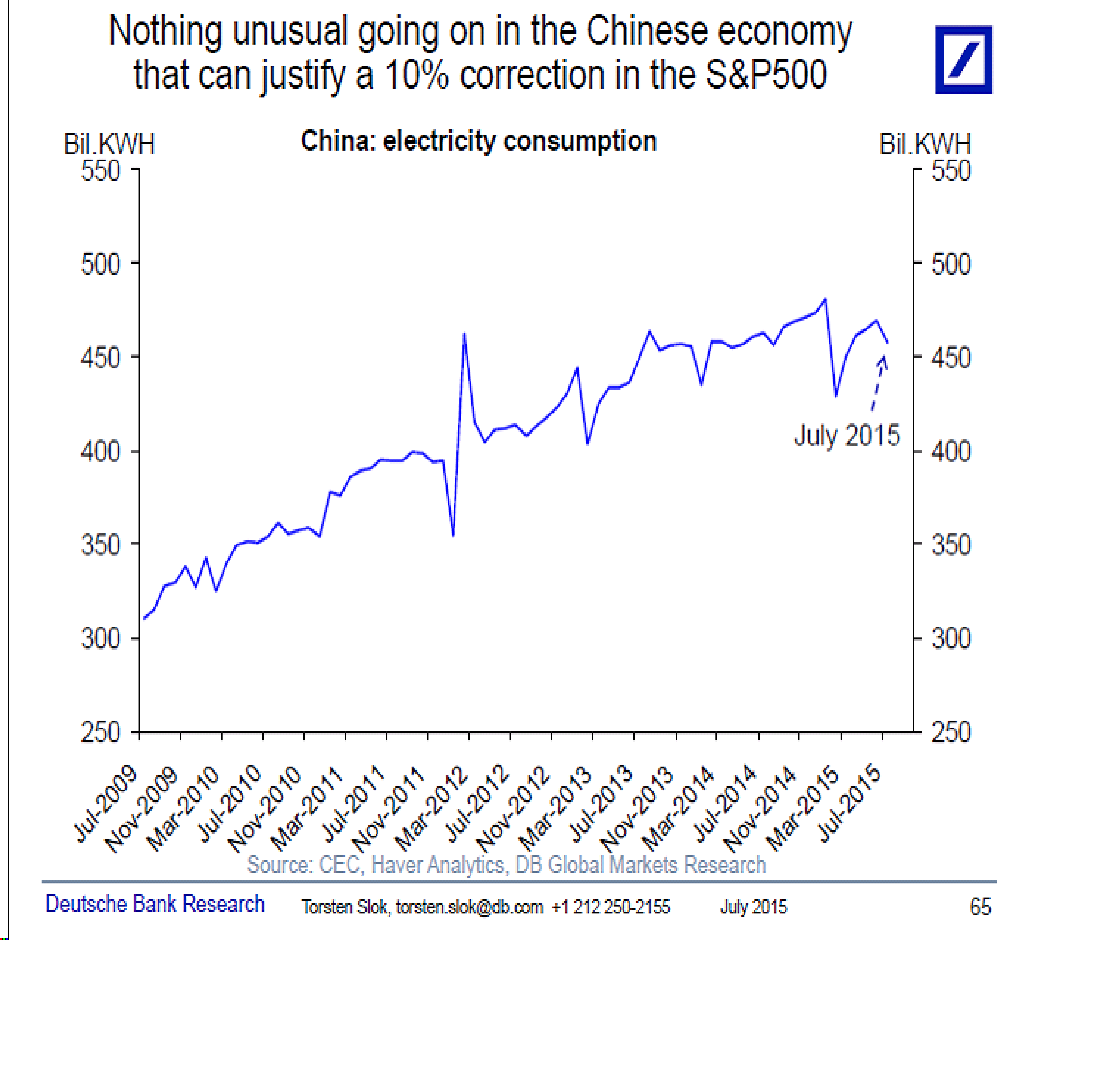

Deutsche Banks chefsstrateg skrev några rader om Kina…. läs dem! Han har förmodligen rätt!

In the mid-1990s I worked at the IMF in the Asia and Pacific Department in the division covering China and we used to spend a lot of time debating the Chinese data, and when I look at the latest numbers for electricity consumption I just don’t see any signs that the Chinese economy is experiencing a hard landing, see chart below. Instead, I think markets are gyrating because of investor worries about valuations, combined with low liquidity in markets for regulatory reasons. The Fed, ECB, BoJ, SNB, and PBOC have printed so much money in recent years and that has pushed asset prices, in particular in the US and Europe, to high levels. Unfortunately, the wealth effects on the real economy of higher stock prices, higher bond prices and higher home prices have been very weak and as a result central banks have continued to keep interest rates low. But low interest rates and QE for seven years have resulted in more and more upward pressure on asset prices and investors are beginning to ask if asset prices have increased so much that they have become disconnected from expected future cash flows of assets. Or put differently, with asset prices going up not because of better fundamentals but because of central banks printing more money investors have over time become more and more uneasy about valuations and in many client discussions over the past year I have heard talk about when we will get a correction. Now the correction is here and “something in China” is a convenient excuse for having a correction in the stock market. Looking ahead, the real test to both stock prices and bond prices is what happens when central banks globally stop printing money and begin to raise interest rates. Given the Fed is the only central bank thinking about raising interest rates we are in my view not near the end of the current asset price inflation regime. We will only get there once the global economy reaches full capacity and that is not anytime soon. Bottom line: Buy risky assets on dips, because global central bank money printing will continue to force investors out the risk spectrum, including into US equities.

Mycket intressant från Deutsche Banks chefsstrateg. Men jag läser den i USA kände famtidsförutsägaren Georg Celente och hans säger att nuvarande ekonomiska kris kan kokas ned i mycket få punkter.

1) Europa och USA köper mindre konsumentvaror

2) Dessa är ofta tillverkade i Kina

3) När efterfrågan på Kinas konsumentvaror blir mindre, tillverkar Kina mndre

4) Då köper de mindre råvaror

5) Då går råvaropriserna ner

7) Då slår det hårt mot de länder som är levererar råvaror

Det stämmer, men har pågått i många år…… nu är det så att Europas och USAs konsumenters köpkraft faktiskt stiger (ökning av ”antal jobbare X lön” i förhållande till ”generella prisökningar”) vilket gör att punkt 1 borde vara tvärtom!

Rekordhög omsättning på Stockholmsbörsens första 15 minuter. Är det köpare eller säljare som driver på, eller är det högfrekventsdatorerna som har julafton och handlar med sig själva.

Vet ej…. det finns många som väntat på rätt tillfälle att kliva av…. och det finns många som tror att detta är en av få bra köptillfällen som erbjuds. Detta gör att många aktier är beredda att byta händer….. men eftersom det går upp verkar det som om köparna är ”lite mer angelägna”

BAKOM VARJE KÖPT AKTIE FINNS EN SÄLJARE

BAKOM VARJE SÅLD AKTIE FINNS EN KÖPARE

Det var alltså Fredik Lundberg som köpte i måndags. Det står ju i DI att han köpte 200 000 aktier i SHB, samma dag som vi alla (?) andra sålde.

Haha, det ante mig!

Frågan man borde ställa är vad Fed skulle göra om ekonomin försvagas till följd av Kina. QE4?

Oj, hemska tanke. Då får vi problem… Min snabbanalys är att världen idag har väldigt lite torrt krut att bedriva en expansiv finans- och pennkbgpolitik i händelse av en djup global recession.

Borde Ingves sänka nu, står det som rubrik på Kortsikts artikel. Då gäller det Riksbankens styrränta. Men det finns också Stibor och marknadsräntorna.

Vad är hönan, vad är ägget? Skall styrräntan följa marknadsräntorna eller vice versa?

Vid genomläsning av ”Utvärdering av Riksbankens penningpolitik 2010 -2015 av Mervyn King och Marvin Goodfriend är det två saker som jag fäster mig vid.

1) Det uppmärksammas svenska kronans försvagning som var tydlig i Sverige 2008 -2009. Inte mindre än 30 procent försvagning gentemot euron och 50 procents gentemot dollar. Detta berodde enligt utredningen på a) krisen i omvärlden men också b) aggressiva penningpolitiska lättnader som infördes i Sverige.

Min kommentar: Det var svårt att få gehör för detta i tidningar och bloggar vid den tiden. Svenskarna märkte inte vad som hände när del höll sig i Sverige. Men semestrande och boende i t.ex. Thailand hade det 30 procent dyrare än andra européer som kom från euro-länder. Detta drog undan köpkraft i Sverige när svenskarna fick lägga så mycket mer pengar på sin utlandssemester än övriga européer.

2) f.d. vise riksbankschefen Karolina Ekholm är i dag statssekreterare i Finansdepartmentet hos Magdalena Andersson. Att Andersson/Ekholm inte velat försvåra för bostadsrättsinnehavare och stått emot kraven från svenska ekonomer och tidningar kanske förklaras av att Ekholm i ovanstående citeras från ett riksbanksprotokoll:

Ekholm påpekade att ”Sverige har en dåligt fungerande bostadsmarknad där hyresregleringen, ränteavdragen och regler kring planprocessen skapar stora snedvridningar. Bostadsbyggandet har varit extremt lågt under 20 år och det har lett till påtaglig bostadsbrist i de flesta tillväxtregioner. Dessutom har andelen hushåll som äger sin bostad ökat ganska kraftigt, troligtvis på grund av att incitamenten att omvandla hyresrätter till bostadsrätter i storstäderna är starka […] Denna utveckling, menade Ekholm, kan penningpolitiken knappast rå på.