CS har publicerat en rapport över Europeiska banker där jag hittade lite smått och gott.

Mycket har hänt sedan Lehman i termer av att ta ner leverage. Dock ligger Europa på en nivå som i stort sett ligger i paritet med den amerikanska innan Lehman. Det går hursomhelst i rätt riktning…

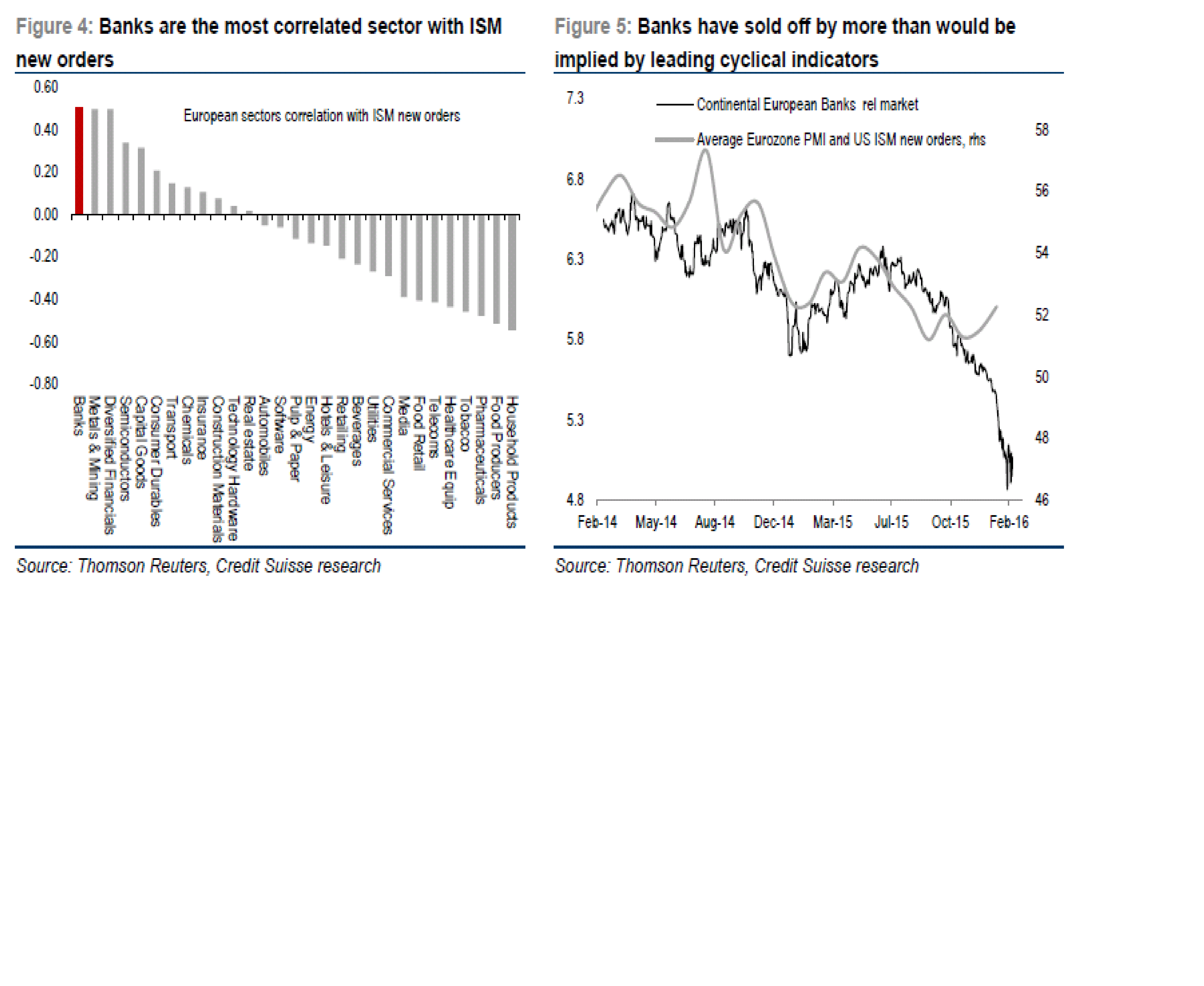

Euro banker är de som har bäst korrelation med ISM New Orders. Det kan man ju ha i baktanke när siffrorna kommer imorgon och på torsdag. Men på senare tid har banker gått betydligt sämre än vad ISM flaggar för. Det handlar såklart om olja-high yield defaults-Lehman2 rädslan

Mer på temat olja-Hy-Lehman2……. repar sig oljan, och ISM, så kommer bank gå som ett skott!

HY spreadarnas utveckling i USA är väl i nivå med dem vi sett historiskt när vi stått inför recession. Frågan är om marknaden har rätt? Ni vet väl vad man säger, ”marknaden prisar in recession i 5 fall av 2”. Dvs marknaden kommer till 100% prisa in recession om vi får en i god tid innan. Problemet är att marknaden rätt ofta prisar in recessioner, även när vi inte får det.

och allt är oljans fel

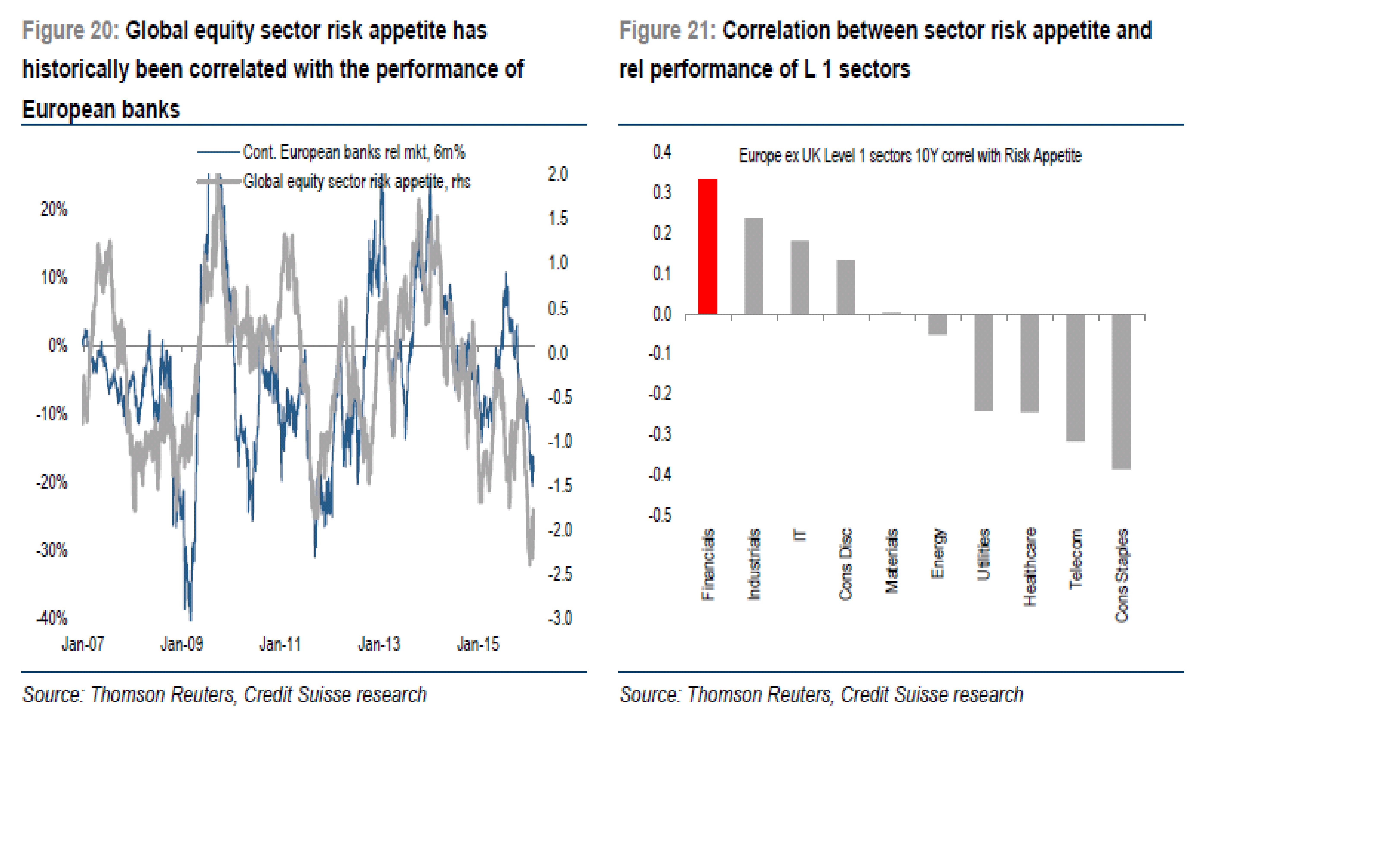

som sagt, när oljan bryter sin fallande trend, då får vi Risk on, och då ska man ha bank

Om oljan repar sig, så kommer FED sluta att oroa sig och återvända till sin räntehöjar cykel. Även den är gynnsam för bank i Europa.

Men allt är inte sentiment och luft…. vinstestimaten har reviderats ner på sistone. analytikerna tar alltså höjd för problem.

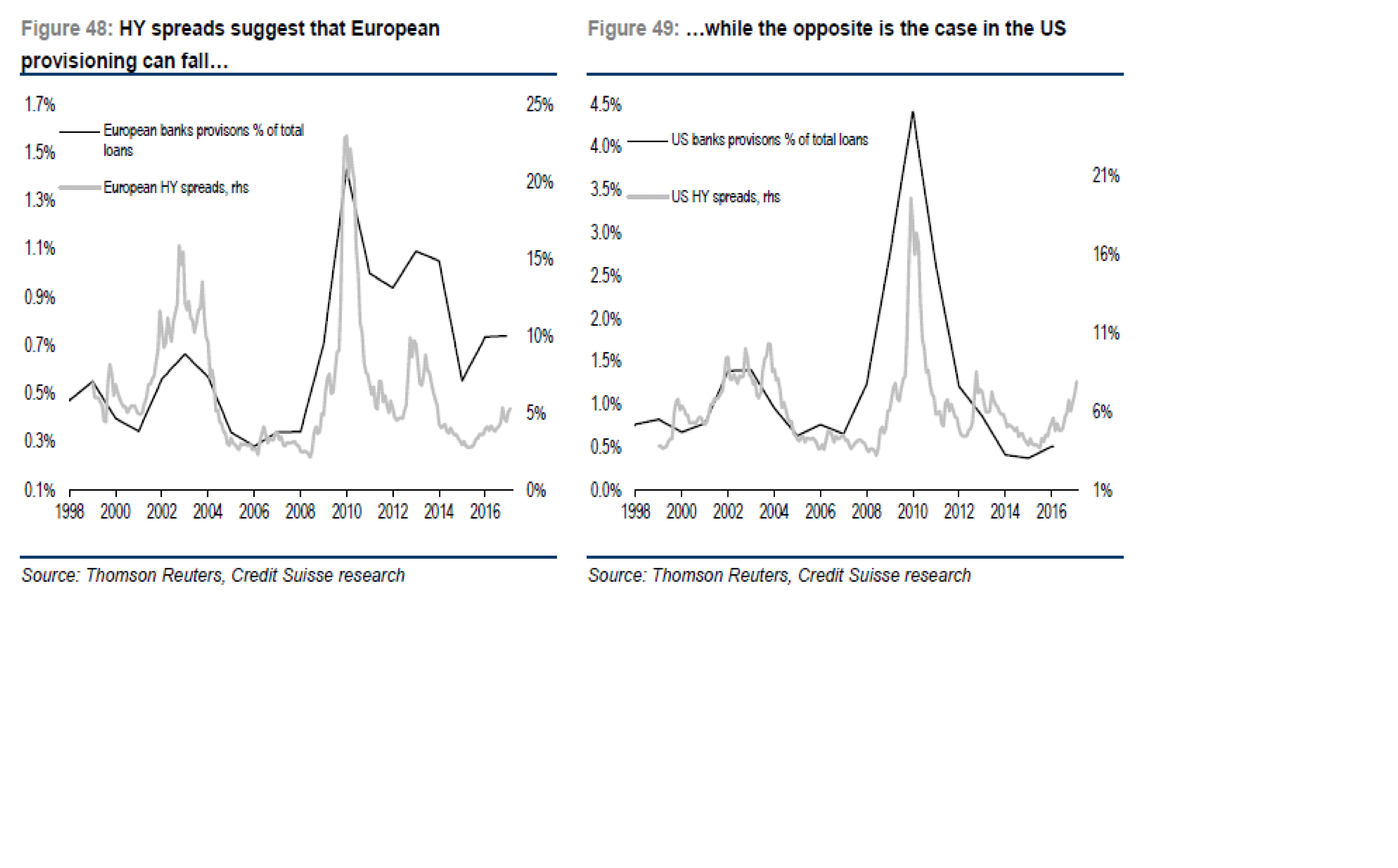

Framförallt har man dragit ner vinstestimaten genom att man dragit upp posten ”provisioning”. Dvs avsättningar för kreditförluster. Men tittar man ur ett historiskt perspektiv så finns det faktiskt en chans att provisions i Europa kommer ner, fast i USA kan de komma att stiga från en låg nivå. Detta förutsätter att Amerikanska energi HY bonds defaultar, och att Europeiska konjunkturen inte blir alltför dålig.

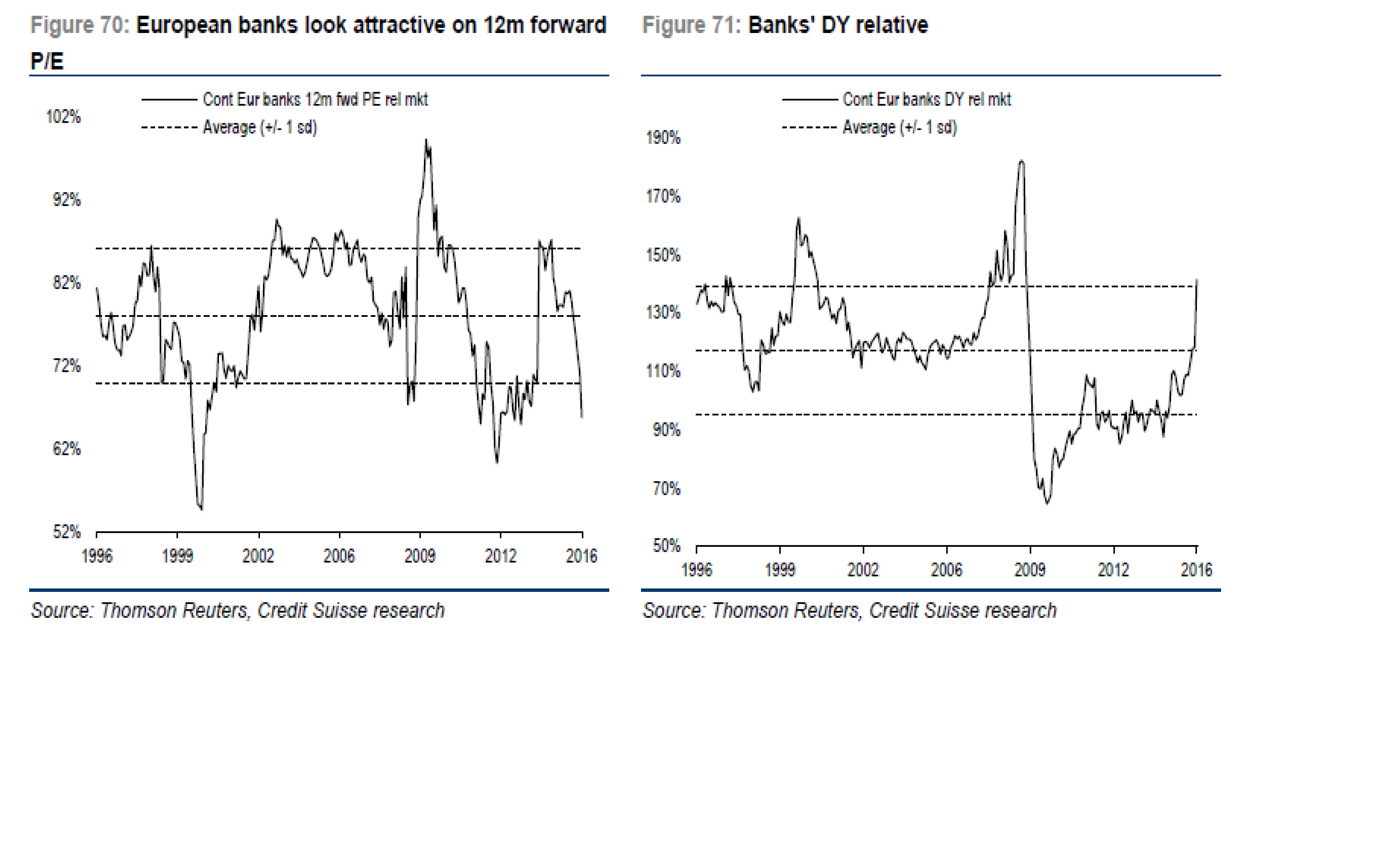

Trots att vinsterna har reviderats ner, så ser EZ banker attraktiva ut. GIVET att vi inte är i början på en recession med kraftig ökning av kreditförluster. För då stämmer inte vinsterna, och då kan vi inte lita på värderingarna heller.

Så för att sammanfatta… så länge som OMX1247 håller så är detta ett spännande case, givet att man jobbar med Stopploss.

Mkt intressant vinkling. Tack för dina tankar!

My pleasure!

Mkt bra! Förstår jag första grafen rätt så menar man att kapitalkraven är alldeles för låga i Europa jämfört med USA?

Tänker spontant att detta är harmoniserat genom Basel III / CRD men kanske har fel

Bra fråga. Vet faktiskt inte riktigt.

Frågan är om man kan jämföra äpplen och äpplen.

Jag menar

1, större andel US företag belånar sig genom den privata obligationsmarknaden, både IG och HY, än i Europa. Därför kanske Corp Loans är mindre bland US Banks än Europeisk, även om skuldsättningen kanske inte är lägre aggregerat sett bland amerikanska företag.

2, Fannie Mae och Freddie Mac är ju bolånebjässar. Ligger verkligen alla bolån på de amerikanska bankernas balansräkning?

Gissar USA har fler SIFIs med leverage på typ 8% (1/0.08= 12.5) – förstår dock som att man pratar generellt om en ratio på ca 5% (1/0.05=20) enligt artikel nedan. Har för mig Nordea är enda nordiska SIFI

http://www.bloomberg.com/news/articles/2015-12-06/leverage-ratio-for-banks-can-be-raised-as-high-as-5-bis-says

Intressant!

Vem bestämmer vem som är SIFI eller ej…. har alltid utgått från att samtliga 4 banker är systemviktiga!

Närmast till hand ligger nog Basel kommittens ordförande, alltså Stefan Ingves

Kanske dom egentligen borde ta bort statliga insättningsgarantin och samtidigt reglera så att minsta leverage ratio är 50%, då hade det blivit lite skillnad 🙂

Tänker på dagens artikel i media om svenska bankernas kapital så

funderar jag återigen på vad som är en rimlig leverage ratio för dom

svenska bankerna?

Vissa bedömare vill ända upp till 20-30% mot idag ca. 7.5% inom EU och

i så fall skulle det potentiellt behöva tillföras ca. 4000 eller 7200

miljarder EUR till europeiska banker vilket motsvarar 40-70% av

Europas BNP. Detta skulle kunna jämföras med market cap för alla

noterade banker om ca 10% av börsen eller 4% av Europas BNP.

Tänker spontant det blir orimligt och inte ens praktiskt möjligt att

finansiera om man inte ändrar regler för hur man får förvalta

pensioner och sparande?

FIs kommentar om Nordea

http://www.fi.se/Press/Pressmeddelanden/Listan/Kommentar-om-Nordea/

Promemoria från 24/5, där FI har bedömt att utvärderingen kommer att

leda till höjda kapitalkrav

Klicka för att komma åt pm-riskvikter-2016-05-24.pdf

Hemligt PM från FI läckt till SVD

http://www.svd.se/hemligt-pm-fran-fi-80-miljarder-saknas-i-nordea

20-30% Kapitalkrav verkar ju helt galet…. varför ska en bank vara så överkapitaliserad?

Så fort ett icke finansiellt bolag har lite för mycket pengar i kassakistan så börjar ju aktieägarna gnälla om att de måste använda pengarna eller dela ut dem. Det är rätt sällan man hör en VD säga….. vi måste ha en gigantisk kassa, mega stort EK, enorm soliditet FÖR ATT vi ska klara 7 svåra år.

Sen håller jag med om det är skillnad mellan bank och övriga företag….

Men varför 20-30% i så fall… varför inte 100%. Dvs en bank måste garantera hela stocken….. båda är lika dumma.

Återigen, folk tänker fel.

Folk tänker att fastighetspriserna kan dippa med 30%. Då sjunker värdet på bankernas säkerheter med 30%, och då ska de alltså ha 30% kapitaltäckning, så att man vet att EK+Säkerthet=Lånets storlek…… men det är nonsens.

Det som spelar roll är om låntagarna klarar sina åtagandet… dvs kan betala räntan!!!

Det spelar ingen roll om de har 10,20,30%….. för om man inte kan betala räntan kommer det inte att räcka, utan de kommer bli sittande med en kåk i famnen som tidigt 90-tal….. varpå det går 10 år och priserna har repat sig och de kan skifta ut kåkarna till ett ok pris.

Förlusterna bankerna gör (pga kreditförluster, som uppkommer pga uteblivna räntebetalningar, inte fallande värden på säkerheterna vilket iofs oftast är en bieffekt) måste bokas över resultaträkningen. Om det är förluster gröper de ur EK, så aktieägarna måste skjuta till pengar. Men den dagen de säljer kåken för ett högre pris, så boostar detta resultaträkningen lika mycket som den drabbades av kreditförlusten…..

Att ha ett 10% kapitaltäckningskrav räcker långt. Det viktiga är att inte skapa kreditförluster. Nyckeln till det är att inte låna ut för mycket pengar till fel hushåll.

när någon säger, vi behöver 30% kapitaltäckning, så är det samma sak som att säga….. det är ok att banken ägnar sig åt ansvarslös utlåning i sin jakt på vinster. Just därför behöver vi rejält med cash when the shit hits the fan. Är det inte då bättre att gå på grundproblemet? Reglera formerna för utlåning….