Jag tror inte de höjer! Anledningen är:

1, Fed funds rate prisar inte in det. De har haft rätt i många år!

2, Fed är sena och otydliga i guidance, det brukar dem inte vara!

3, Fed höjde aldrig i juli när datan faktiskt var bättre än nu!

4, Makro har på olika sätt vänt ner och en ”oväntad” höjning skulle kunna försämra situationen ytterligare. FEDs hökighet under 2013-2015, och slutligen höjningen i dec15, är en av de stora förklaringarna till olje och dollar stöket!

5, USA är mitt uppe i en valrörelse, och en tyst regel bland centralbanker, inte bara i USA, är att inte röra om i grytan med penningpolitik då. Även om det såklart har funnits undantag.

Men det finns dem som tror att FED faktiskt höjer på onsdag kväll. Deras skäl är att:

1, De höjde inte i mars i år pga allt stök kring dollar, kina, olja och soft patch i den Amerikanska ekonomin. Nu är dollar/olja stabila, Kina är inte stökigt, och amerikanska ekonomin går hyfsat.

2, De höjde inte i juni pga den dåliga NFP siffran + kommande Brexit omröstning. Nu är NFP på en acceptabel nivå igen, och vi vet att 38,000 jobb i juni var en outlier. De kunde vi inte vara säkra på då!

3, De höjde inte i juli pga oron kring Brexits effekter. Visserligen steg börserna, men de realekonomiska konsekvenserna var fortsatt osäkra. Juli var dessutom inte ett klassiskt möte, likt dem i mars/juni/september/december.

Men givet att FED signalerat att de VILL KAN och BÖR höja, så är det dags nu!

Så nu har ni koll på dimensionerna!!!!

Höjer FED så är det oväntat, och givet uppskruvade multiplar, så lär det trigga en rörelse nedåt!

Låter de räntan vara så är detta väntat, och jag är rätt osäker på om rörelsen behöver bli så värst stor?

Annars glider valet allt närmare…. och det hade varit nice om vi följde historiska mönster.

Imorgon ska Maggan leverera budgeten för 16/17. Det är ingen stor grej kan jag tycka. Den lär balansera. Sen om det i slutändan blir underskott eller ej får konjunkturen utvisa. Skatteintäkterna är nämligen korrelerade med konjunkturen.

Vissa tycker att Sverige borde kosta på sig mer expansiv finanspolitik. Dvs budgetunderskott. Dvs öka skulden. Anledningen är att statskulden är liten och räntan är låg. Där har jag några tankar

1, Man ska inte göra investeringar för att finansieringskostnaden är låg. Man ska göra investeringar som är ekonomiskt bärkraftiga och som behövs. Dvs det är bättre att göra en ekonomiskt vettig investering när finansieringskostnaden ligger på 5% ränta, än en ekonomiskt ovettig investering till Noll ränta.

2, Även om man kan låna upp pengar till noll ränta på 10 år, så kommer det en dag när lånen ska rullas över, och då kan räntan vara högre. En investering, för att den ska vara berättigad, måste alltså antingen klara NOLL ränta i 10 år (vilket inte är så svårt) OCH amorteras med 1/10 del om året (vilket är knepigare) för att man inte ska åka på en snyting om 10 år. Alternativt är den så vettig att den ger årliga nettointäkter som överstiger en väsentligt högre finansieringskostnad. Uppfyller snabbtågen detta? Troligtvis inte. Uppfyller nya räls det? Ja det gör dem kanske!!!!

3, Svensk ekonomi går hyggligt nu, både i absoluta som relativa termer. Det är bättre att vila på att hanen och satsa på att hålla statsskuld nere då, och spara på krutet till när det verkligen behövs. Kanske en dag när vi får en ny finans- och fastighetskris a la 90-tal… och privata sektorn ligger under isen. Då kommer det kännas skönt att staten har råd och möjlighet att köra en expansiv finanspolitik. (Tänk på USA. De gick från 60% statsskuld 2008, till ca 100% Statskuld 2014, genom kraftigt expansiv finanspolitik. Enligt mig var detta en av huvudskälen till varför recessionen bara varade ett år, dvs under 2009 typ. Sen har tillväxten sedan dess varit klen, men den kan ha varit negativ under flera år om USA inte haft krut att köra så expansiv finans- och penningpolitik som man gjorde)

Klicka för att komma åt File:Federal_Debt_Total_Public_Debt_as_Percent_of_Gross_Domestic_Product.pdf

http://www.tradingeconomics.com/united-states/government-budget

http://www.tradingeconomics.com/united-states/government-debt-to-gdp

UK’s public debt is about to exceed that of the US for the first time

Notera att man kan räkna statsskuld lite olika. Det

Jag har tidigare sagt att USA gick från 40-80, men ovan ser man att de gick från 60-100.

Det handlar lite om hur man definierar skulden. Det beror om bara räknar den skuld US treasury tagit upp, om man inkluderar skuld som delstaterna tagit upp (typ om man skulle räkna in Sveriges kommunobligationer så stiger vår skuld till 55% ungefär). Det handlar också om man räknar in intragovernmental skuld eller ej. Det handlar om man räknar in framtida åtaganden som ex pensioner. Ibland delar man även upp den på intern och extern. Dvs mellan utlänningar och inom landet.

Det spelar inte så stor roll. Point being är att antingen har man en låg skuld, och då har man hög flexibilitet att ta upp skuld. Dvs köra budgetunderskott, dvs expansiv finanspolitik… eller inte!

Jättebra blog, men snälla, skilj på de och dem!

/Ordpolisen

Sorry! Har du någon bra regel för när man använder vad?

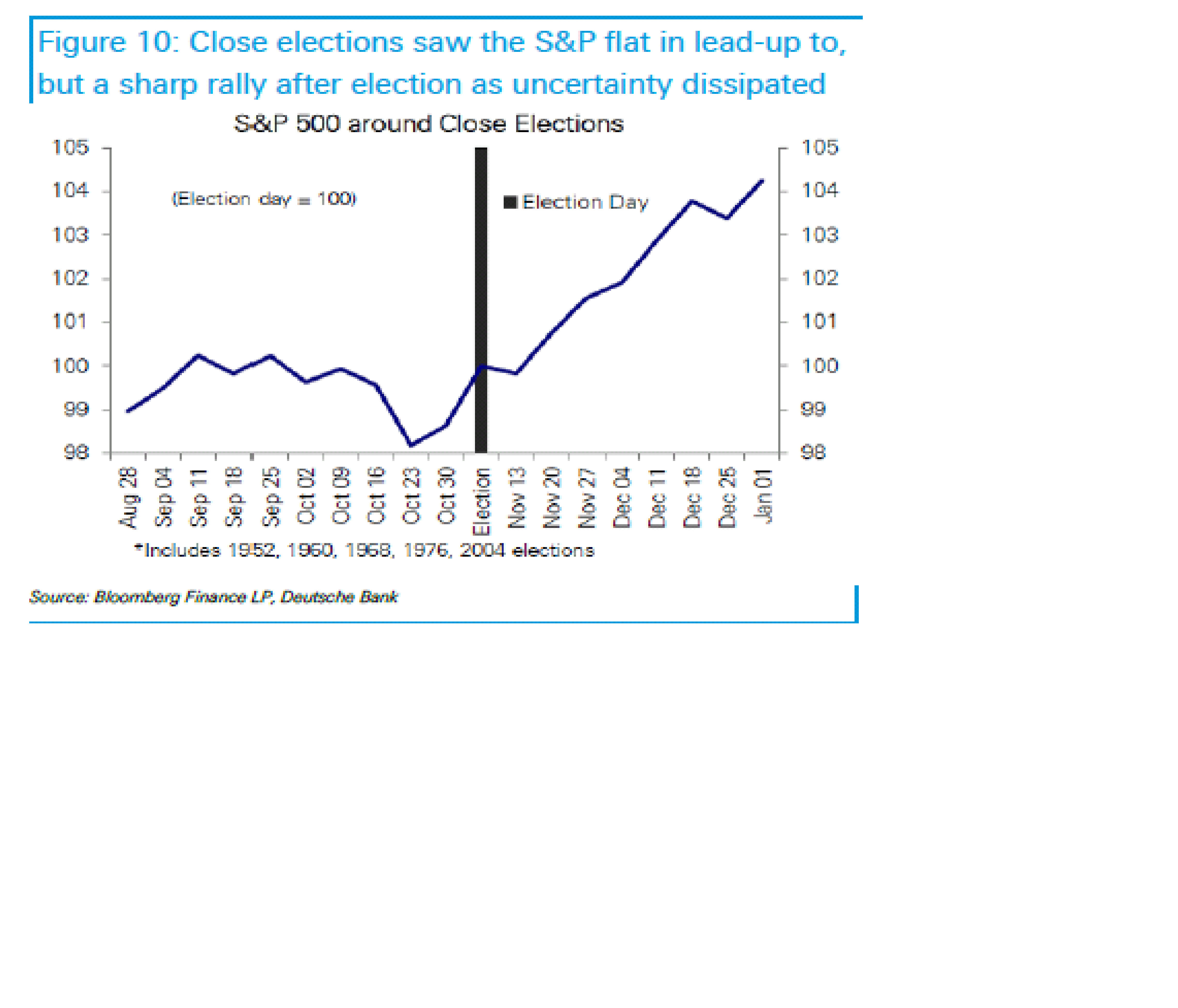

Hur kommer valet i USA påverka börsen? Tänker att händelserna i NY och Clintons hälsa spelar Trump i händerna. Har Trump diskuterat vilken finansminister han tänker sig?

Maggans budget ska bli spännande. Undrar hur det går för hennes effektiviseringsrprogram som det skrevs om tidigare. Jag är rädd att de myndigheter som är minst effektiva får mest budget.

Jag vet inte vem som vinner, men tror det är lite som Brexit, dvs realekonomiskt spelar det inte så stor roll så buy the dip

Ben har redan börjat lägga fram retoriken för varför räntan ska vara låg länge

https://www.brookings.edu/blog/ben-bernanke/2016/09/13/modifying-the-feds-policy-framework-does-a-higher-inflation-target-beat-negative-interest-rates/

Jag blir inte klok på hans artikel. Ok, han vill få ner realräntan. Genom att höja inflationsmålet så skulle den faktiska inflationen bli högre. Det fattar jag inte alls. Fed har ett helsike att få upp inflationen till 2%. Skulle det gå enklare om man höjde målet? Det verkar ju helsnurrigt! Inflation är en funktion av tillväxt och resursutnyttjande om du frågar mig. Inte en funktion av nåt mål!

Jag tror man missar en viktig grej med oron kring låga räntor.

Säg att lånestocken tidigare låg på 100. En höjning eller sänkning med 4%enheter gjorde att 4 antingen gick till banken i ränta eller tillbaks till din plånbok. Om lånestocken idag ligger på 200 så krävs endast 2%enheters höjning alt sänkning för att nå samma effekt.

Därför är jag inte så orolig att Fed i framtiden bara klarar höja till 2%, för att sen endast ha utrymme att sänka med samma när det behöva stimuleras. Effekten blir lika stor som innan.

Sen tror jag vi får vänja oss vid låg tillväxt i några år i de länder med hög skuldsättning, definierat som hushållens lån + statsskuld / privata inkomster. Anledningen till att jag tar in statsskuld i detta är att det även är löner som finansierar den här, givet moms inkomstskatter mm. Dvs de länder med hög skuldsättning bör inte belåna sig mer, och utan belåning saknas en viktig faktor som var bidrar mycket till tillväxt.

Tolkar det som att verklig inflation beror på förväntad inflation och att Fed genom sitt inflationsmål kan påverka förväntad inflation. Hönan eller ägget ungefär.

jo men det verkar vara en riktig tolkning!

Men jag tror de har tvärfel. De har en övertro på sin egen påverkan!

Ok, FED inflationsmål och guidning av inflationsutsikterna verkar påverka ”förväntad inflation”…. MEN kopplingen mellan Förväntad inflation, och faktiskt inflation är typ noll. Med andra ord, verkligheten tycks skita högaktningsfullt i våra förväntningar!

Verkligheten bryr sig bara om man har en bazooka 🙂

Hehe ja delvis

Enligt GaStans kommentar ovan är alltså

1) hushållens skulder av ondo

2) statens skulder av ondo

3) men fastighetsbolagens lån för köp av t.ex. bostadshus bidrar till tillväxten

Häromåret vill fp-riksdagsman Carl B. Hamilton, därtil professor på Handelshögskolan,

minska hushållens lån men underlätta för bolagens lån, t.ex. fastighetsbolagen.

Var är logiken?

Nej, jag har bara hävdat att för mycket lån är galet.

Vad gäller fastighetsbolagen så har de oftast banklån i grunden, typ 50-75%, och sen hur de finansierar resten är skitsamma faktiskt. Då en konkurrs bland dem inte påverkar hyresgästerna.

Men problemet är att det är GaStan som skall avgöra vilka lån som är för stora. Var gränsen går. Om hushållen får bestämma så regleras det. En bostadsägare märker snart när han ej klarar ekonomin med räntor och säljer sin lägenhet.

Där tror jag du är helt fel ute!!!!

När är en bostadsägare märker att han inte riktigt får ihop det till räntan så är det FÖR SENT. Han kommer ge sig ut i marknaden som forcerad säljare tillsammans med många andra (som upplever exakt samma situation), och då har du en kraftig prisnedgång på halsen. Detta kommer hända i samband med att räntorna går upp, och då är även köparna svagare eftersom de blir beviljade mindre lån (då lånelöftet styrs av kalkylräntan där den 5 åriga räntan oftast är den rörliga komponenten). Forcerade säljare med köpare med mindre kulor i plånboken. Ingen kul kombo och inget hushållen klarar av att hantera på ett kontrollerat sätt. Det enda sättet är RÄTT storlek på lånet från början!!!

Det är inte heller relevant att jämföra med kommersiella fastighetsbolag då de kan kånka utan att hyresgästerna påverkas. Bankerna har ju lånat ut grundplåten, ca 50%, till deras kåkar så de går in som hyresvärdar istället. Fastighetspamparna som kånkar får se sin förmögenhet gå i kras, men det påverkar knappast svensk ekonomi. De har framförallt ett hem och en säng att åka hem till på kvällen. Den som tvingas sälja sitt hem för att de inte klarar sitt lån kanske inte har den turen!!!! Att jämföra dem är äpplen och päron. Men jag förstår att politikerna vill gynna dem, för de är beredda att bygga och ta risk. Istället för att staten ska göra det. I första hand tycker jag hushållen ska äga sin lägenhet. Men kan de inte det av naturliga skäl så måste det finnas hyresrätter. Där kommer risktagarna in!

Staten ska inte heller ha för stor skuld. Men inte av samma anledning som ett hushåll, då en stat aldrig har ett solvens eller likviditetsproblem så länge som de har skulden i inhemsk valuta.

Staten ska ha en låg skuld så att den har möjlighet att bedriva expansiv finanspolitik under recessions tider. Dvs när privata sektorn är under isen.

Om Sverige hade haft 150% statsskuld när vi gick in i recession 2009, så hade de senaste åren sett väldigt annorlunda ut. Tro mig! Om de i en recession börjar köra kraftiga budgetunderskott är risken stor att förtroendet börjar halta med den statskulden. Svag valuta, fallande handelsbalans, stigande inflation, stigande räntor, hög räntan på statsskuld gör budgetunderskottet ännu större utan att stimulera då pengarna

går till att betala ränta…. och vips kan man vara inne i en rätt jobbig spiral. Det finns många exempel på detta i historien.

Om Sverige hade haft 150 % statsskuld när vi gick in i recession 2009, så hade de senaste åren sett väldigt annorlunda ut. Tro mig!

Den vi skall tro är GaStan. Läs ovan!

Kan det inte vara så att bankerna i en framtid själva orsakar sina förluster utan bolånekundernas medverkan. Så som det var 2007-2008 .

Åren 2007-2008 garanterade Anders Borg de stora affärsbankerna med 1 500 miljarder svenska kronor. Betydligt mer än dåvarande svenska statsskulden (då 1 000 miljarder) .

Skall de stora bankerna i en framtid kunna göra vad som helst och ej riskera att falla. To big to fail. Efter 2007 har Finansinspektionen endast ingripit mot Carnegie, HQ bank och möjligen någon mer liten bank. De stora har fått göra vad de vill. Småbankerna har man gett sig på med hugg och slag.

Professor Talib (Den svara svanen) som vi talade om härom dagen, anser att vid en bail-out skall staten först ta över äganderätten. Sedan skicka in pengar. Sedan sälja banken.

Märkvärdigt, det var precis vad Bo Lundgren gjorde som statsråd vid krisen 1990.

. Varför gjorde han inte samma sak 2007-2008, då när han var riksgäldsdirektören.

. Om man låter samma aktieägare äga banken samtidigt som statliga pengar ges som hjälp till dem, då kommer den slitna, men ack så sanna klichén till heders igen :Socialisering av förlusterna och privatisering av vinsterna.

Skall Björn Wahlros för evärderliga tider äga Nordea och familjen Wallenberg sin bank, SEB, vad de än gör.

Det är inte hushållen och deras skulder som kommer att fälla våra stora banker. De stora bankerna kommer att falla på eget grepp, och sedan återuppstå i samma skepnad, med samma ägare, men med skattebetalarna kanske tusen miljarder svenska kronor fattigare än en gång, the same procedurs as last years.

Våra 4 banker anses vara systemviktiga, dvs too big to fail. Det är jag nog beredd att hålla med om.

Däremot gillar jag Lundgrens grepp under 90-talet. Att man inte lyckats med detta under senare år måste handla om att bankerna, makten och kapitalet, PR formor och lobbying grupper verkar ha för stor makt. Tyvärr. Staten får gärna baila, men det får tydligen inte vara på aktieägarnas bekostnad. Det är synd, för det skapar ett risktagande som inte är lämpligt.

Tänk själv att du drev ett företag där du kunde ta hur höga risker du vill. worse case är att staten räddar dig utan att det kostar dig nåt. rätt sjukt eller hur?

Så där håller jag med dig!

Hade det inte varit så här så inbillar jag mig att bankerna hade varit mycket mer försiktiga i sin kreditgivning. Det hade varit bra, för då hade de lånat ut mindre till hushållen, och därmed hade vi inte byggt upp dem riskerna som vi gjort idag!

Så det är regeringens fel på alla sätt. Dels för moral hazard problemet. men också för att man inte reglerat lånelöftesprinciperna.

Ett möjligt scenario i framtiden är det här…

räntan drar upp, och hushåll X klarar inte betala räntan under 3 månader. Banken måste realisera lånet som en NPL, non performning loan.

De tvingar också låntagaren att lämna tillbaks lånet. Låntagaren säljer huset till ett lågt pris. Lämnar tillbaka pengarn och blir sittande med en restskuld till banken.

Banken tar nettobneloppet, dvs lånet minus köpeskilling och drar det över resutlaträkningen som en kostnad.

Resultaträkningen blir klart negativ och gröper ur Eget Kapital. Banken tvingas till refinansiering. Staten griper in och hjälper till med ett fördelaktigt lån. Det kostar inte aktieägarna något.

Genom åren amorterar hushållen ner sitt restlån. Pengarna går rakt till banken och sakta men säkert sänker deras fordran. Banken gör vinst igen. Banken är rekapitaliserad. Aktieägarna mår bra. Det stackars hushållet bor i hyresrätt och är klart missnöjd (alternativt bor de kvar i sitt gamla hus som de sålde, fast som de nu hyr av hyresvärd som köpte det billigt). Staten bailade utan att få nåt. Aktieägarna i banken är vinnare, även om de hade några tuffa år utan utdelning.

Är det så vi vill ha det?

Lösningen är att bankerna inte får låna ut mer till ett hushåll än att de klarar högre räntor. Det är inkomsten som sätter ribban. Inför skuldkvotstak.

Ta bort amorteringskravet. Bättre med rätt lån och noll amortering. Än för höga lån med pytteliten amortering. Som idag. Amortering är en typ av sparande. Det ska vara frivilligt för hushåll att spara, konsumera eller investera.

Ta bort 85% regeln. Det stänger ute alla som inte gjort bostadskarriär, TROTS att de har god inkomst och god utbildning. Istället tvingas de här unga människorna att söka sig till en fucked up hyresmarknad. Att den inte fungerar är politikernas fel… igen!

Låt ränteavdraget ligga kvar. Det är dem med tajta marginaler, låginkomsttagare, som behöver det mest. Ränteavdraget missgynnar de rika som betalar sin bostad kontant. Det gynnar de fattiga som måste låna. Nu får vänstern det att låta som om att det är dem rika som gynnas. Det är viljeledande propaganda. Defintionen av rik är stor förmögenhet. Definitionen av förmögenhet = tillgångar minus skulder. Om du är rik så cash´ar du din bostad. Inte tar gigantiska lån…. Vänstern ger sig inte på de rika, utan de utan förmögenhet fast med hög inkomst. Det är inte samma sak.

Så enkelt är det!

Tack för stimulerande svar!

Nu kommer jag att avslöja min okunnighet. Men jag vill ändå fråga GaStan som sysslar professionellt med obligationer.

10 års räntan är dag är 0,29 procent.

Vilken relevans har den på framtida inflation. Räknar köparna med en inflation (ett år framåt) som ligger på det procenttalet eller är det en inflationsmarkör på tio års sikt?

Den svenska 10 åringen har inget att göra med framtida inflation.

Den svenska 10 åringen är en funktion av

1, Svensk penningpolitik

och

2, ECB penningpolitik

I USA kan man säga att den 10 åriga statsobligationen pekar på var den reala tillväxten är på väg….

Om du ska bryta ut förväntad inflation ur räntor kan du göra det på två sätt.

1. Du tar en 10 årig statsobligation och jämför den med samma obligation fast en realränteobligation. Mellanskillnaden är inflationskomponenten.

2, Du kan även tar Realräntespreaden med europa. Då behöver du Euron/SEK, nominell räntan i 10 åriga Bunden, nominella räntan i 10 åriga svenska statsobligationen samt inflationsförväntningarna i Eurozonen…. då kan du bryta ur svenska inflationsförväntningar.

Men det snabba svaret på din egentliga fråga. Varför accepterar någon 0,29% avkastning om året i 10 år, samtidigt som inflationen garanterat kommer vara högre. Så när du om 10 år får tillbaks nominellt belopp så är du Realt fattigare. Dvs du kan inte köpa samma saker som idag.

Varför vill någon köpa en sån?

Anledningen är att man tror att en alternativ investering, typ aktier eller företagsobligationer har potential att gå ännu sämre. Dvs om du tror att börsen kan tappa 20% inom närmaste 2 åren. Då är det bättre att sitta på 10-åringen som inte rör sig… och sen sälja den när börsen satt sig och köpa aktier istället….. det är så man tänker. 10-åringen ger ingen avkastning….. den bevarar kapitalet.

Mycket intressant. Var finner man marknadsnoteringar för realränteobligationer.

http://www.swedbankrobur.se/fonder/realrantefond/index.htm?contentid=CID_237979

I bloomberg

Tack!

Ga Stan har presenterat lösningar för bankerna, för bostadsbyggande m.m. Vad är de mest avgörande låsningar i det svenska samhället som gör att så viktiga saker som banker och bostäder ej löses på effektivaste sättet, Ga Stan talar om att lobby-verksamheten är så intensiv idag. Jag vill tillägga att de som lobbar har så mycket pengar och så skickliga människor som jobbar för dem.

Är det lobby-verksamheten som är den värsta låsningen eller är det ideologier.

Jag tycker inkompetensen är den värsta.. För det är den som orsakar risker i finanssystemet.

Vad gäller hyresmarknaden så är det politisk, låt oss även kalla det för en ideologiskt, problem

Är Eurpeiska banker så säkra. Vad säger GaStan om att Deutsche Bank och Nordea gör om värdelösa obligationer och derivat till CDO (tillgångslån). . Det står nedan i citerade artiklar att Deutsche Bank får räkna in nya ”lånen” i sin kapitalbas. Men jag tror att svenska finansinspektionen bestämt att de EJ får räknas in där, utan måste redovisas separat.

Citat först Realtid (20/9 2016) och sedan creditflux.com 25/8 2016

Deutsche Bank kan skapa CLO

Genom att skapa den komplexa tillgången kan banken lätta på sin balansräkning samt minska kapitalkravet.

Komplexa finansieringslösningar som CDO och CLO, synthetic collateralized loan obligations, kommer tillbaka. Enligt The Streets källor tittar Deutsche Bank på att värdepapperisera riskfyllda lån och på så vis flytta stora delar av intäkterna och avkastningen till en förvaltare, men samtidigt behålla relationen till kunden. Genom att skapa CLO:s lättar den tyska banken på sin balansräkning och minskar samtidigt kapitalkravet. Banken gör endast kreditförluster vid en väldigt svag utveckling. Exakt hur mycket banken kommer att flytta över är inte klart men en affär skall vara klar innan det tredje kvartalet stänger, enligt källorna. Under förra året gjorde den tyska storbanken en liknande uppgörelse på 5,5 miljarder dollar. Deutsche Bank är inte ensamma om upplägget. Sydafrikanska Standard Chartered har gjort samma sak och även Nordea.

Thursday, August 25, 2016

Nordea Bank has completed a synthetic risk transfer trade which references €8.4 billion in loans that are sitting on its balance sheet

Nordea completes €8.4 billion synthetic CLO

Om Nordea har obligationer, derivat och andra värdepapper som de måste redovisa, men som bedöms som värdelösa, så har de möjlighet att skjuta upp förlusten genom att omvandla dessa värdepapper som ett lån, alltså från dem ej kunnat betala och då kan banken ta upp dem i balansräkningen till ursprungliga nominella värdet. På så sätt skjuter banken förlusten framåt till kommande verksamhetsår. Som i ovanstående fall för 80 miljarder kronor. Jämför med Nordes årsvinst och fundera över konsekvenserna om Nordea skulle tvingas redovisa förlusten när de uppkommit, För Deutsche bank lär det röra sig om 330 miljarder svenska kronor.

Frågan har en annan dimension. Varför har svenska regeringen, Finansinspektionen och Riksbanken godkänt att Sverige skall vara officiella hemstad för denna nordiska bank. På så sätt blir det Sverige ensamt som måste rädda Nordea i en framtida svår knipa. Norge och Finland där stor del av Nordeas verksamhet bedrivs står skadefria.

Jag hörde en finansman säga häromdagen att anledningen skulle vara att vid en eventuell bankkrasch i Sverige så måste Sverige be om lån hos Europeiska Centralbanken. Då kan villkor från banken vara att Sverige måste gå över till euro.

Jämför med att vi i dag förstår att anledningen till alliansregeringens redrustning av Sverige med borttagandet av allmän värnplikt skulle vara att tvinga in Sverige i NATO.

I dag säger många svenskar som kanske var beräkningen, eftersom vi ej har något försvar i Sverige i dag, så är det väl lika bra att vi går med i NATO.

Jag måste säga att jag inte riktigt har insikt i fallet Nordea, och dess eventuellt effekter. Nordea var ju en svensk bank från början, sprungen ur Nordbanken så det är väl inte så konstigt eller?