Idag kommer Michigan index. Det är viktigt att den pekar i samma riktning som Consumer Boards siffra som kom i veckan. Vi har även Chicago PMI. Det är den lokala PMI siffran som historiskt har matchat ISM bäst. ISM kommer på måndag. Vi har även Core PCE i eftermiddag. Det är den enskilt viktigaste siffran för FED. Men den kommer dock inte vara någon kioskvältare.

Ser man till SPX så har alla korta gap stängts. Nu finns det bara på nedsidan där det första ligger typ 5% ner. DAX har också gap på nedsidan, men har senaste veckan bildat två nya högre upp på 10611 samt 10370. Det första är nästan i paritet med OMX kring 1475-1500 om vill vara lite positiv, och det senare är i paritet med 1448ish motståndet. My take är att dagens data, tillsammans med nästa veckas viktiga data, samt presidentvalskampanj, Q3:or etc kommer vara avgörande för om vi kommer återigen testa 1448, kanske passera och sätta en sista topp, ELLER vi på nytt kommer utmana 1400 stödet, och sen kanske fortsätta ner till 1350ish osv….. det är sjukt spännande tider, om än svårtolkade.

Fredde ställde en intressant fråga, ”Vad är normal ränta idag? Dvs idag anser man att styrräntan är onormalt låg. Någon gång kommer man höja och då kan man fråga sig, vad är the new normal”

Det är inte en helt lätt fråga att besvara, då man måste fråga sig vad som är ett normalt tillstånd i ekonomin. Vad är det som säger att dagens tillstånd inte är normalt? Alltså inte normalt ur ett historiskt perspektiv, utan normalt när vi ser tillbaks om 20 år. När man jämför historiskt så såg världen annorlunda ut och cyklerna var mycket tydligare och kraftigare. Kanske ska vi tillbaks dit så småningom, kanske inte? Tidigare när man diskuterat ”normal ränta” så har man oftast lutat sig mot den sk. Taylor Rule. Läs mer på https://en.wikipedia.org/wiki/Taylor_rule. Den verkar dock ha sina brister!!!

Hur som helst, räntorna vilka man än pratar om är kopplade till styrräntan. Styrräntan beror på val av penningpolitik, som grovt kan delas in i expansiv, balanserad och åtstramande. Vilken penningpolitik som råder beror på det underliggande inflationstrycket (även kallat kärninflation) och dess utsikter. Normalt sett är kärninflationen en funktion av tillväxt och resursutnyttjande. Tillväxt och resursutnyttjande är en funktion av många parameterar, men där köpkraft är en av de viktigaste. Köpkraft = Antal jobbare X deras lön.

På ett globalt plan har det skapats en hel del jobb sedan recessionen 2009. Det är inte så konstigt, tillväxt skapar jobb. Nya jobb skapar tillväxt. Men takten på jobbskapande har varit förhållandevis låg. Inte så konstigt, det har tillväxten också. Så de har gått hand i hand. Eftersom tillväxten har varit låg, så har jobbskapandet varit relativt lågt. Eftersom jobbskapandet har varit låg så är arbetslösheten fortsatt ganska hög. Eftersom arbetslösheten är strukturellt hög, så är inte arbetsmarknaden tillräckligt tajt. Eftersom den inte är tajt så har vi ingen hög löneinflation. Att det skapas nya jobb ökar den globala köpkraften med lika mycket som varje nytt jobb. Men det som är kraftigt ökar köpkraften är högre löner. Detta driver inflation! Eftersom lönetakten har varit löjligt låg så har inte köpkraften ökat med mer än de nya jobben. Men detta kan komma att förändras de närmaste åren. Det är framförallt ovan, i kombination med tillväxt, som kommer avgöra vilken inflation vi får närmaste åren. Därmed val av penningpolitik, och därmed räntor.

Men det finns andra faktorer som skapar förutsättningar för hög tillväxt, och stigande köpkraft. Om jag bara tittar på det med lite sunt bondförnuft, och försöker förstå förutsättningarna för tillväxt och resursutnyttjande, så kan jag konstatera att världen idag karaktäriseras av:

1, Globalisering. Man kan i princip tillverka hur mycket som helst av vad som helst. Det medför strukturellt låg inflation.Således strukturellt lägre inflation = lägre räntor.

2, Digitalisering. Uttrycker sig på många sätt, fast där effekten är densamma som Globalisering. Således strukturellt lägre inflation = lägre räntor.

3, Stat+Hushåll är högt belånade ur ett historiskt perspektiv (definierat som Hushållens inkomster / (statlig + hushållens skulder %)). Mellan 1945 till 2008 så var belåning en viktigt faktor för tillväxten. Dels för att hushållen tog upp skuld, men även bland stater när de körde budgetunderskott. Dock har skulden sprungit ifrån inkomsterna. Löntagarnas inkomster, som faktiskt finansierar räntorna på både statlig skuld som hushållens egna skulder. Så när vi talar om tillväxt ur ett historisk ”trendperspektiv” så måste vi komma ihåg att den var dopad av att hushåll och stat också tog upp skuld som man satte sprätt på. Om de inte kan göra det i samma takt närmaste åren, så bör också tillväxt och därmed inflation bli strukturellt lägre. Å andra sidan kanske tillväxtmarknader tar upp skuld och kompenserar, men det känns som om även det ”racet” kan ha gott. Således strukturellt lägre inflation = lägre räntor.

4, Samma som ovan, dvs Skuldsättning. Om stat+hushåll har dubbelt så mycket skuld idag som för 20 år sedan, så innebär det att höjer en centralbank räntan med 1% så får det samma effekt som när man för 20 år sedan höjde med 2% (dvs en skuld på 100 där räntan ökas med 1% ger 1 ränta extra. 200 i skuld som höjs med 0,5% ger också en ökning med 1 i räntekostnad). Det gör att räntehöjningar idag blir mer effektiva på att bromsa ekonomin. Det gör att man inte behöver höja så mycket som tidigare för att åstadkomma samma sak. Stigande inflation leder till högre räntor, men högre räntor bromsar snabbt ekonomin, varpå inflationen faller tillbaks, varpå räntorna faller tillbaks.

5, När centralbanker ska återställa sina balansräkningar i framtiden. (Dvs omvänd QE) så leder det till strukturellt högre realräntor. (på samma sätt som QE idag lett till strukturellt fallande realräntor). Stigande realräntor har en bromsande effekt på tillväxt, och därmed inflation, och därmed räntor.

6, Väldigt få länder vill se sina valutor stärkas… för det slår mot export, som slår mot tillväxt. Det motverkar inhemsk produktion, som slår mot tillväxt. Det gynnar import som slår mot tillväxt. Därför vill man hålla igen med räntehöjningar vis a vis sina tradingpartners (I Sveriges fal ECB). Det gör att man håller tillbaks räntehöjningar. Men samtidigt skapar inte expansiv PP tillväxt. Det gör att vi undviker negativ tillväxt. Det är något man missuppfattat senaste åren när man kritiseraar penningpoltiken. Många säger att den inte fungerat för att tillväxten varit låg. Jag säger att den fungerat för att tillväxten hade varit ännu lägre utan den. Beviset är rent matematiskt. Om räntorna hade varit 2% högre så hade hushållen haft ca 100 miljarder mindre i plånböckerna varje år. Staten hade sett en räntebelastning på ca 25-30 miljarder på budgeten, och givet att man vill ha en balanserad budget, så hade man antingen fått höja skatterna, alt sänka välfärdskostnaderna. Båda negativt för tillväxt.

Om man summerar ovan 6 punkter så kan man nog med fog säga att vi har lite av en ny situation. En ny situation som sannolikt innebär att inflationen kommer vara strukturellt lägre under många år. Detta innebär att the new normal rate ligger lägre än vad styrräntan gjort historiskt. Frågar du mig så ligger en ny normal styrränta kring 1,5-2,0% (Typ balanserad Penningpolitik när inflationen går mot 2%). Jag tror att i framtiden så kommer åtstramande penningpolitik (dvs där inflationen går klart över 2%, och där centralbankerna måste lägga styrränta över inflationen, för att skapa positiv realränta) vara något väldigt ovanligt, och när det händer så kommer det pågå under en mycket kort tid (då stramare penningpolitik snabbt biter på tillväxt och inflationsförväntningar då de stigande räntekostnaderna snabbt slår mot tillväxt)

Säg att taket på styrräntan därför ligger på 2,5-3,0%.

Så mitt ”bet” är att styrräntan de närmaste 10 åren kommer ligga mellan -0,5% och 3%. Men ett normalläge kring 1,5%.

Det betyder att den korta räntan på ett bostadslån kommer ligga mellan ca 1,5% och 5,5%, med ett normalläge kring 3,5%. Före ränteavdrag. Efter ränteavdrag blir spannet cirka 1,0-4,0% med new normal kring 2,5%.

Se nedan hur jag härleder styrränta till bolåneränta (inom parentes 3% styrränta):

Styrräntan -0,5% (3%)

ger

3m Statsskuldväxel -0,5% (3%)

ger

Stibor 3m (som finansierar de korta bostadslånen) -0,5% (3,5%)

ger

3m bostadslån 1,5% (5,5%)

Det som hade kunnat sabba ovan resonemang är om 1, produktionspriserna tar fart i Kina och övriga Asien och globaliseringens effekter klingar av 2, skuldsättningen blir låg igen och framkallar en ny våg av att ta nya lån.

Det är därför som jag har pratat om att 100% av hushållen i Sverige måste klara 5% ränta på sin skuld. Då kommer de nämligen aldrig att hamna i knipa pga ränteuppgång. Klarar man inte det har man för mycket lån. Punkt. NÄR alla klarar det, så har vi rätt skuldsättning, och när vi har det så vet vi att fastighetspriserna är rätt prissatta. Då behöver vi inte spekulera i om det är en bubbla eller ej. Det hade varit en rätt stor samhällsnyttig vinst kan jag tycka!

Inför man ett skuldkvotstak på 5X bruttolön, så når man detta mål tror jag. Övriga åtgärder och regleringar är helt onödiga, och har dessutom bieffekter som är rent utav skadliga!

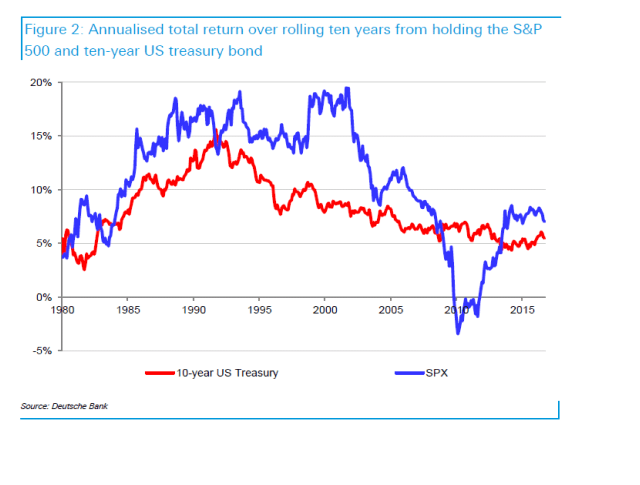

Nedan chart är kul. Den visar den rullande 10-årsavkastningen, på årsbasis, över SPX och den 10-åriga statsobligationen. Aktier är på lång sikt, nästan alltid bättre. Min tro att de närmaste 10 åren garanterat kommer vara bättre. Så man ska ha aktier, FAST inte hela tiden, då vissa perioder kommer vara svaga.

Ovan chart visar vaför alla var så positiva år 2000. Aktier hade då gett 15-20% om året på lång sikt. Då myntades Buy and Hold. På samma sätt kan man förstå varför obligationsfonder är så poppis idag. De har gått bättre än aktier på lång sikt, till lägre risk dessutom. Statspapper är negativ ränta. Företagsobligationer regerar!!!! Men historien borde lära oss bättre! Räntor kommer inte gå bättre än aktier kommande 10 år. Å andra sidan går inte aktier bra hela tiden.

Ovan chart visar det alla egentligen borde veta. En buy and hold strategi när det kommer till aktier fungerar bara om du har minst 20 års horisont. Dvs om du kräver 10% årlig avkastning, vilket borde vara rimligt krav på aktier givet avkastningen för obligationer, och kompensation för risk (dvs att du under långa perioder får utstå kraftiga värdeminskningar) så kan du dra ett streck vid 10%. Då upptäcker du att en 10-års horisont inte räcker för att uppfylla ditt krav. Även om du skulle ha ett chart som sträcker sig tillbaka till 1945 så visar det samma sak. Tillämpar man en Buy and Hold strategi räcker inte 10 år som horisont om du kräver 10% avkastning. Du måste upp i 20 år för att vara säker.

Det ger dig insikter. Har du inte 20 års horisont, så borde du överväga att blanda upp aktier med tryggare tillgångar. Givet att du inte vill eller kan vara aktiv. Däremot om du förkastar Buy and Hold, och investerar bara när risken är låg, och står utanför när risken är hög, så kan det bli riktigt bra. Vad är hög risk? Risken är hög när värderingarna är höga. Visst man kan tjäna pengar på kort sikt, men på lång sikt är förutsättningarna sämre. Risken är låg när det är tvärtom! Idag är risken hög, men inte screaming high. Men tillräckligt hög för att man ska dra ner exponeringen och sitta med fingret nära säljknappen.

Vad är då låg och hög värdering? Det är rätt enkelt. Om man är långsiktig utan ambition att tajma marknaden, så skulle jag rekommendera följande:

Tillverka ett chart med två kurvor, en som visar

(Pris/pbv) + (pris/fwd pe*10) / pris-1) /10

Vad visar den. Jo tänk dig att marknaden handlas på 100kr. P/Bv ligger på 2ggr. fwd PE ligger på 15. Det betyder att EK i marknaden är 50kr. Vinst 6,70kr. Om du som ägare av aktier tänker dig att du är ägare till EK + framtida vinster i 10 år. Så blir det 50kr + 6,70kr x 10= 117kr. (Dvs du antar att vinsten är flat i 10 år). Efter 10 år så är du rättmätig ägare till EK + alla vinster (+utdelningar men de utgår ju från vinsten). Om du då har satsat 100kr så har du 117 kr. Det är 17% avkastning på 10 år. Eller 1,7% om året. Det är den sista siffran som är intressant. Inte om den är hög eller låg i ABSOLUTA termer…. utan bara hög eller låg ur ett historiskt perspektiv. När den är under medel så är marknaden attraktiv, när den är över är den oattraktiv. Alltså det finns förutsättningar för uppgång samt nedgång på lång sikt.

Jag tänker mig en Buy and Hold strategi så länge som kurvan inte ligger 1 std avvikelse över det historiska snittet. Då hoppar man av, och avvaktar till den går under medel. Då köper man igen. Den här tajmar man inte marknaden med, men du fångar the big Picture. Nån kanske hävdar att i toppen av konjan är vinsterna höga, PE lågt.. och tvärtom vid botten. Sant. Men detta kompenseras av att PBV är hög när vinsterna är höga. Och tvärtom. Någon kanske är sugen på att bara använda PBV? Problemet är att du kommer hoppa av för tidigt. Vinster spelar också roll, inte bara EK.

Ovan kurva bör även kompletteras med en räntejusterad. Då tar man helt enkelt bara 1,7%, från ovan, minus den 10-åriga statsobligationen. Det visar alltså din premie över riskfria räntan med samma horisont. Även den här siffran säger ingenting i absoluta termer, utan ska bara ses utifrån historiskt snitt. Är marknaden dyr eller inte?

Dessvärre kan jag inte visa ett chart som visar just detta….. men jag har tidigare tittat på SPX som visar att detta fungerat historiskt.

Men återigen. Du tajmar inte marknaden. Du kan lätt ligga fel i 2 år, vilket kräver is i magen. Men det är något de flesta borde ha i sitt långa sparanden.

Alternativet är att köra Buy and Hold hela tiden…. men då måste du ha minst 20 års horisont för att vara säker.

Trevlig helg!