Var på en dragning som handlade om svenska fastighetsmarknaden, eller rättare sagt om bostadspriser, skuldsättning och allt det där. Deras slutsats var att priserna är fundamentalt förankrade. Dvs de går att härleda direkt till fundamentala faktorer, och givet dem är priserna korrekta!

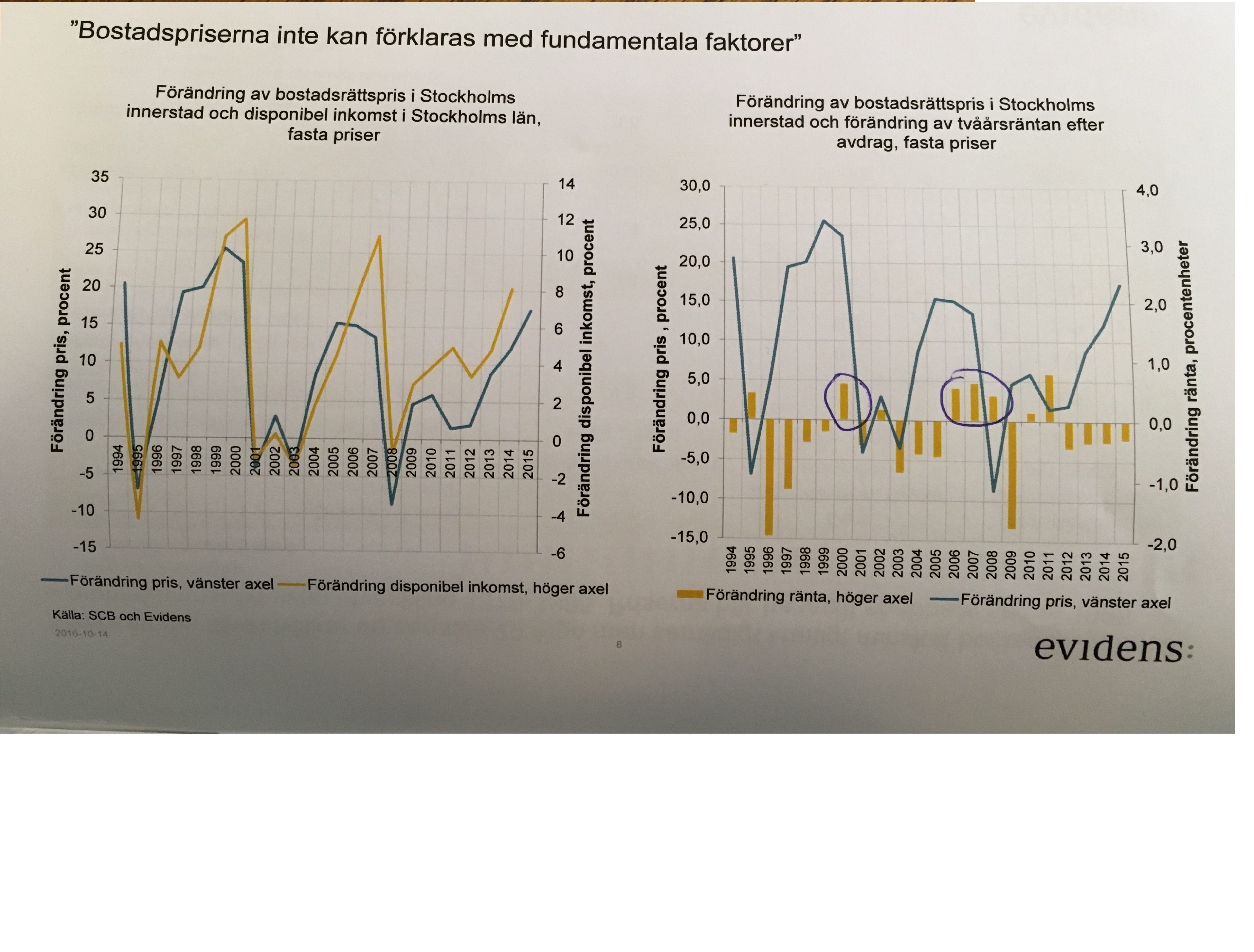

Nedan vänstra chart visar korreltionen mellan priser och disponibel inkomster. Den är mycket hög. Högra chartet visar hur priserna även korrelerar med räntan. Surprise surprise 🙂

De hade konstruerat en modell för priserna, baserat på ränta och disponebel inkomst och hittat ett mycket tydligt samband.

Under förra året, och fram tills i våras, slog priserna över. Förklaringen av detta tros vara amorteringskravets införande. Många passade helt enkelt på att byta upp sig innan vilket tryckte upp priserna mer än motiverat. Vid införandet av amorteringskravet vände priserna ner mer än motiverat, och nu väntas en uppgång igen, mot det motiverade värdet. Ska man tolka vad mäklarna säger nu så är det precis vad som håller på att hända. Modellen verkar fungera! Se nedan!

Samma modell, fast på annat sätt visar att priserna ligger rätt. Priserna är fundamentalt förankrade i ränta och lön!

Men är detta så revolutionerande egentligen? Visste vi inte att det är ränta och inkomster som styrt priserna? Jo det visste vi såklart!!!!

Logiken är enkel, Bostadsköparen går in på banken och vill ta ett bolån. Banken ger ett lånelöfte, baserat på en kalkyl där han stoppar in inkomst och ränta. Bostadsköparen går på visning med lånelöftet i fickan. Priserna blir därefter. Enkelt!

Men det borde även betyda att får vi negativ inverkan på Disp inkomster, som ex vid recession (då arbetslösheten stiger) eller vid skattehöjningar, så får det allt annat lika en negativ inverkan på priserna. En ränteuppgång likaså. Det är inte så konstigt. Har du inget jobb får du inget lån. Höjs skatten får du låna mindre. Stiger räntan får du låna mindre. Det är nämligen de nya lånen som sätter morgondagens priser. Den befintliga lånestocken är modern till den historiska prisutvecklingen.

Små förändringar av ovan ger små förändringar på priserna. Det handlar om att köparna beviljas olika stora lån. Större förändringar av räntan och disp inkomst kan ge astronomiska förändringar. Dvs stiger räntan med 1%, eller ökar lönen med 5% över en 2 års-period så får det en svagt positiv inverkan på priserna. Men drar bolåneräntorna till 5%, alternativt går vi in i en djup recession där disp inkomsterna faller bort på aggregerad basis, så riskerar vi en fastighetskrasch. Skillnaden är nämligen att vid det senare exemplet så dyker det upp forcerade säljare, plus att köparnas köpkraft är ordentligt försämrad. Vid det första exemplet påverkas bara köparens köpkraft. Säljarna påverkas inte vid små förändringar.

Det som är positivt tycker jag är att priserna är korrelerade med disp inkomsterna. Det ska dem vara. Det som är oroväckande är att de är så korrelerade med ränteförändringarna. Bankerna ger intryck att att kalkylräntan är fastspikad på en hög nivå, typ 7%. Dvs alla bolånetagare ska klara den här räntan.

Men givet korrelationen mellan PRISER och ränta,

så måste det finnas en hög korrelation mellan STORLEK PÅ LÅN och ränta, givet att det är lån som finansierar köpen och därmed sätter priset.

Alltså måste det finnas en hög korrelation mellan LÅNELÖFTE och räntan,

och det i slutändan handlar om att KALKYLräntan och marknadsräntan har hög korrelation.

Anledningen är att kalkylräntan består av en marknadsränta plus ett fast påslag.

DÄRFÖR korrelerar priserna med ränteförändringarna.

Därför är också risken att hushållen har fått låna för mycket, givet ett högre ränteläge. Dvs det finns en stor risk att det saknad motståndskraft mot högre räntor. Exakt med hur verkar ingen veta.

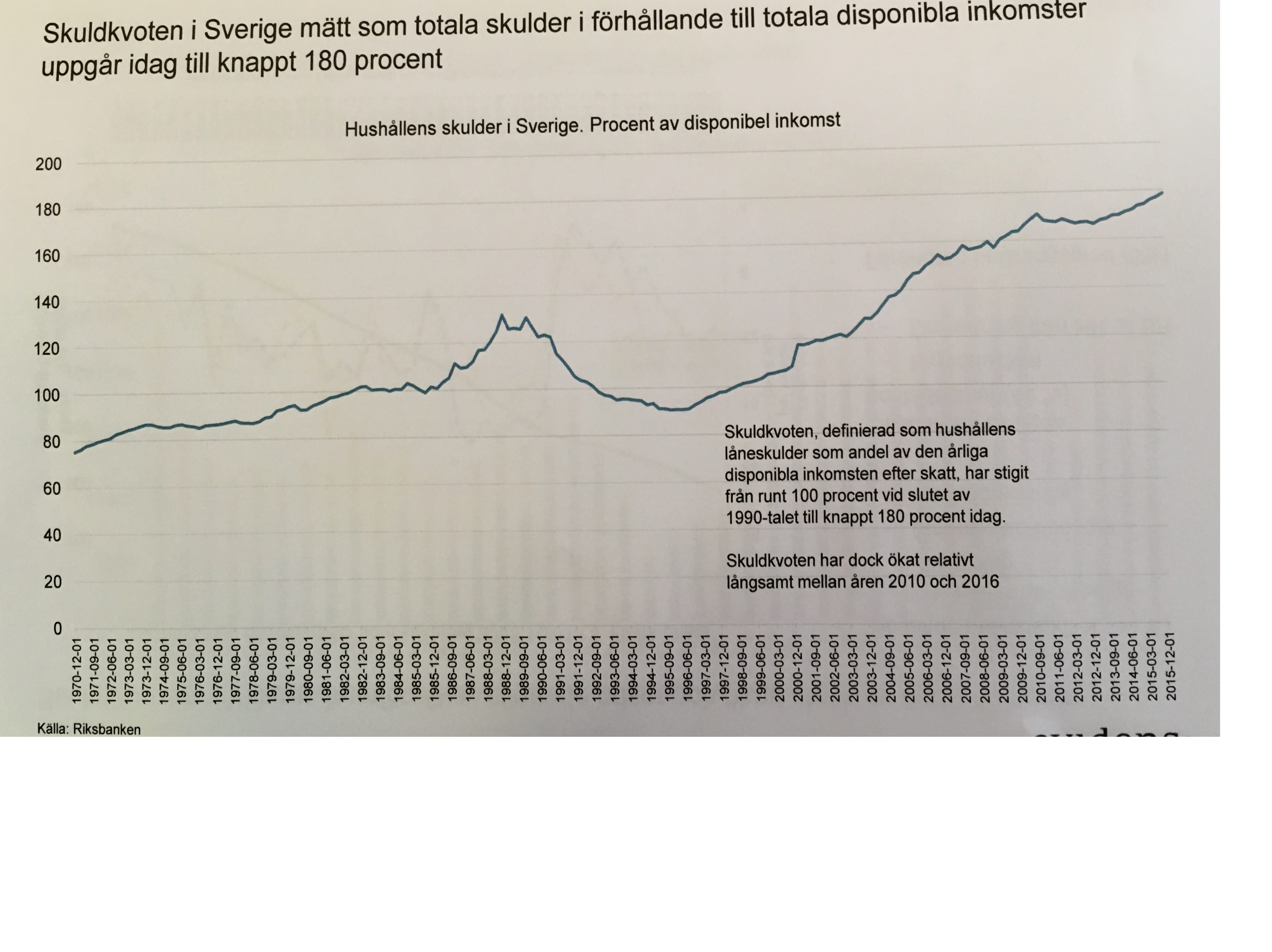

Ovan chart har ni sett förut. Den visar hushållens skulder i % av Disp inkosmter. Den har ökat. Skulderna har ökat snabbare än inkomsterna. Bryter man ner kurvan ser man att trenden sedan 70-talet är ganska intakt. Sedan 2011 står den ganska stilla.

Problemet med kurvan, är att den är irrelevant. Den består ju av dem som har lite eller inga lån, men kanske god disp inkomst och de som har massor med lån och liten lön. Den ger ett snitt, som är ganska ointressant. Den beskriver ett fåtal hushåll, men långt ifrån alla. Det finns alltså ingen nivå som anses vara bra, eller som säger att hushållen är RÄTT skuldsatta. Enligt mig handlar allt om individ nivå. Svenska hushåll är RÄTT skuldsatta när den rörliga bolåneräntan står i 5% och ingen tvingas sälja och flytta, och kan leva ett normalt liv och leva på sin inkomst. PUNKT. Det finns ingen annan definition. Det räcker ”i princip” att ETT hushåll inte klarar det, utan tvingas dumpa sin bostad i marknaden till ett vrakpris, så är ”kraschen” ett faktum. Lite överdrivet, men ni fattar. Priserna är vare sig högre eller lägre än senaste affären. Det senaste priset påverkar ”allas” balansräkning. Oavsett om man tänkt att sälja eller ej! Fastighetskraschen i USA triggades av sup prime lån. Låntagarna där utgjorde mindre än 7% av stocken. Det krävs några få för att skapa en krasch. Problemet är att negativt consumer confidence påverkar alla, och det påverkar i slutändan hela ekonomin. Alltså är de här aggregerade siffrorna rätt så ointressanta. Skuldproblematiken måste åtgärdas på individnivå.

Det är alltså ett problem att räntan bestämmer storleken på lånen. Det är därför det hade varit bra med ett skuldkvotstak, dvs där lönen satte ribban för hur mycket man får låna. Råkar marknadsräntan vara låg just idag, good for you! Då kan du välja mellan att amortera eller konsumera. Välj själv. Är räntan hög, ja då kan du tryggt bo kvar!

Vid den här dragningen tog man även upp:

Sverige vid internationella jämförelser. Som ex att vår skuldkvot är hög jämfört med andra länder. Så är det. Med det finns två viktiga aspekter, som faktiskt är förmildrande.

Den ena är att i Sverige äger nästan 70% sin bostad. Jämfört med ett land där 35% äger sin bostad. Klart att hushållen här har mer lån. Men i andra länder är det hyresvärdarna som sitter på skuld. Så när man gör jämförelser bör man baka in hyresvärdarnas skuld. Detta oavsett om de är privata eller statliga. Någon kanske hävdar att drar räntan så är det hyresvärden som får ta smällen. Det är en tankevurpa. Det betyder bara att hyran redan idag är så hög att det klarar en kraftig ränteuppgång. Dvs dagens hyresgäster går runt och betalar en ränta på lån på kanske 5%+?

En annan faktor är skattetrycket. I Sverige blir disponibelinkomsterna lägre pga högre skatter. I andra länder måste dock disp inkomsten finansiera mer, som ex skola och vård. Därför är det bättre att kolla på bruttolöner.

Sista grej var alla bostadsrättföreningar. Som Brf ägare har du en % i föreningen. Det betyder att du har också har en andel i föreningen lån. De borde räknas in i hushållens skuldsättning, men gör det inte. Om räntorna stiger kraftigt så kommer Brf gästerna tvingas betala föreningens stigande räntor. Ingen annan kommer att göra det! Jag hoppas bankerna i sin utlåning tar höjd för detta?

Sista råd till alla som investerar i fastighetsbolag, noterade som onoterade. Titta på hur stor deras totala skuld är. Sätt den i relation till driftnettot. Hur hög ränta får det vara på skulden, för att de ska gå breakeven? Det är inte en dum fråga att kunna svara på innan man investerar faktiskt!

Ha en fin vecka….. jag tittar på när DAX ska stänga gapet på 10,430!

Ps. Det surras mycket om hur den expansiva penningpolitiken gynnat rika människor i världen pga asset inflation. Det stämmer om man betänker att någon tar hem vinsten, dvs säljer av sin värdepappersportfölj och sätter in pengarna på banken.

Men ur ett makromässigt samhällsperspektiv, är det så enkelt?

Först vill jag varna alla som vill att allt ska vara så förenklat och lätt som möjligt. Ni kan sluta läsa nu! ur ett aggregerat samhällsperspektiv är det inte så enkelt.

1, Den rika personen säljer sin portfölj och sätter in pengarna på banken. Tjohooo! Men var kommer pengarna ifrån? Jo en annan rik köpare. (för han måste ju också vara rik, annars kan inte säljaren vara rik för det är ju samma belopp). Alltså måste någon hela tiden sitta på tillgången, då alla kan inte sitta på kontanter. En såld aktie är en köpt aktie. Alltså måste någon rik sitta på tillgången den dagen tillgången sjunker i värde. Vem är egentligen rik? Hade det varit synd om de rika, på ett aggregerat plan, om tillgångspriserna halveras imorgon? (obs ledande fråga)

2, Var har rikedom skapats? Aktieägarna till aktien X där kursen har 10 dubblats, fast vinst och utdelning halverats. Eller aktien Y som står stilla fast där vinst och utdelning har dubblats? Fråga Stefan Persson, eller någon annan förmögen person, vad de skulle välja om de fick välja mellan att aktien dubblades, eller att utdelningen dubblades (till följd av resultatet dubblades). Point being, rika människor har gynnats på ett aggregerat plan om vinsterna hade vuxit (för vinsterna tillhör aktieägarna och ligger till grund för utdelningar) för då har det skiftats ut mer Cash till den hör gruppen. Men faktum är att vinsterna på ett globalt plan, har knappt vuxit de senaste 6 åren. Det är värderingarna, dvs priserna som har galopperat iväg. Läs punkt 1 igen!!!!

3, Slutligen, centralbankerna har tryckt pengar, JA. De har primärt köpt stats- och bostadspapper. Ponera att samtliga stats- och bostadspapper förfaller imorgon. Samtliga centralbanker köper inga nya, utan har som avsikt att ta emot pengarna, och därefter makulera dem. Är det någon som har funderat på vad som händer då? Jo den asset inflation vi sett under senaste åren hade varit puts väck. Rent kassaflödesmässigt kommer bankerna dräneras på kapital, (från insättningskontona) som går åt för att köpa de av staten nyemmiterade statspapperna, varpå staten kan betala sin centralbank, varpå centralbanken makulerar pengarna, varpå statsobligationen på tillgångssidan försvinner, varpå samma belopp som kallas för Bank Reserves på CBs skuldsida sjunker med motsvarande, varpå Bank Reserves sjunker med motsvarande…. och tro det eller ej, men detta belopp matchas av det belopp som man togs ut från banken för att köpa den nyemiterade statsobligationen av staten. Centralbanken har inte gjort någon rikare. Statsskulden flyttas bara över till privata sektorn. De rika har förvisso en ny tillgång, statens skuld är nämligen deras fordran. Men det har skett genom stora värdefall på övriga tillgångar!

4, Däremot om staten kör budgetunderskott.(statsskulden är nämligen summan av historiska budgetunderskott). Då blir de rika rikare. För att sjuksyrran som får lön (trots att lönen är upplånad) kan gå till mataffären (istället för A-kassan, där hon förvisso hade gått till mataffären efteråt). Då blir hon glad för maten på bordet, men ännu gladare blir innehavaren till mataffären som tjänar mer pengar än om hon hade haft A-kassa (som är lägre än lönen). Med hjälp av vinsten har han kunnat köpa tillgångar, som stigit i värde. Han har köpt tillgångarna av någon. Denne har köpt tillgångarna av någon som köpt den av någon… men någon måste ha sålt och ligger cash. Det är dem pengarna som ligger deponerade på banken. Det är dem pengarna som kommer användas när centralbanken rullar av sina statspapper framtiden.

Många rika är bara rika på pappret. Det kommer en framtid när de blir fattigare. Men det finns några rika som kommer sitta på cash när den dagen kommer. De kommer kunna använda dem pengarna att köpa billiga tillgångar. De är nästa generations rika. Rika på pappret. Rika på riktigt är bara dem som får bäst cash flow. Problemet är att vill man ha cash flow så måste man vara beredd på att bli fattig på pappret i framtiden.

Nu får du väl ändå lugna ner dig…

Självklart har de rika blivit rikare pga den låga räntan. Alla som bor i br har ju varit klara vinnare senaste 20 åren. Inget snack om saken.

De som bott 20 år i hr har noll när de flyttar de som bott br har miljoner pga den låga räntan……

Hehe, har du också gått på den lögnen 🙂

På vilket sätt är de rika, eller rättare sagt, hur har rikedomen förändrat deras liv?

Jag skulle säga att det enda som förändrats är att boendekostnaden har gått ner.

Den sk rikedomen kan aldrig realiseras på ett realistiskt sätt för 90% av alla som äger sin bostad….

Ok, de är förmögna den dagen de flyttar till äldreboende alt graven?

Du får välja mellan två alt, en lägenhet som är värd 2mkr utan lån, eller en lägenhet värd 4mkr med 1mkr i lån som du inte kan amortera på. Du får inte sälja, vad väljer du? Vad de flesta inte fattar är att det hade varit mycket bättre om priserna hade varit 1/10 del av dagens, för då hade lånen varit ungefär 1/10 så stora. Det hade varit mycket bättre om räntorna skulle börja stiga i framtiden….

Bankerna däremot, de ser gärna att vi har mycket lån.

Känner folk som ombildat lägenhet och gjort vinst på 2 miljoner. De sålde och bor nu i hr med två miljoner på banken. Visst är de rikare nu än innan?

Förstår hur du tänker men jag tycker du har fel och de är ett hån mot oss som inte varit lika lyckosamma och fått varit med på den fantastiska värdeutvecklingen.

Bor själv i hr och är fruktansvärt avundsjuk på folk som köpte sina bostäder långt under dagens värde. Spelar ingen roll om jag sparar 5 tkr i aktier per månad kommer aldrig göra de vinsterna som folk gjort.

Men visst säljer man inte så förstår jag din poäng. Men jag hade sålt eftersom priserna är så höga nu…

Men visst fan har de som hade de gott ställt de bättre nu och de mindre bemedlade har de sämre inget snack om saken!

Trust me, jag har rätt! En dag kommer du förstå.

Värdena är nämligen ytterst fiktiva och rörliga, medan skulden är huggen i sten!

Jag har varit med om en bostadskarriär och byggt upp en nettoförmögenhet, men det enda som gläder mig är min låga boendekostnad. Det som gnager är lånet till banken. Trots att min ”förmögenhet” vuxit i takt med att jag har bytt upp mig och marknadspriserna fortsatt stiga, så kommer jag inte ifrån att lånet jag har till nuvarande bostad är det största… min förmögenhet är alltså störst nu, men så även lånet. Det stör mig något fruktansvärt.

Tillbaks till dina exempel. Varför vill man förmögen? Jo för att det ger en ekonomisk frihet. Har du 10mkr på bankboken blir ditt liv snäppet enklare. Det löser knte alla problem, men det blir lite lättare. Att en person får sälja och flytta till hyresrätt är fan inte defintion på frihet? Om man är förmögen på riktigt, så är inte det första man tänker på att byta ner sig boendemässigt.

Ok, någon pensinär kan alltid sälja och flytta till spanien när de är 60 och leva gott, grattis. Men man måste se detta ur ett aggregerat makro perspektiv. Någon köper pensionärens hus… någon skuldsätter sig alltid!

Ett annat svar på ditt påstående är: hur förändras livet för alla som äger sin bostad om värdet skulle halveras imorgon, utan att eäntekostnaden gör det? Just det, inte ett skvatt. Borde inte förmögenhetsminskning ha större påverkan?

Slutligen vill jag bara säga… jag är otroligt glad att jag betalar 4,000kr i räntor varje månad… jag hade nämligen budgeterat med 20,000kr. Det ger mig en massa friheter att amortera och shoppa hur jag vill…. men förmögen? det är en fiktiv sådan!!!!

Jag är avundsjuk på dig, när du sparar 5,000 i månaden, 60,000kr om året, 600,000kr på 10 år så är det dina pengar. Du kan göra vad du vill för dem. Gör jag samma sak så är det bankens pengar eftersom jag är skyldig dem! Visst jag kan shoppa upp dem…. men det är samma sak som att gå in på banken och be om ett lån på 600,000 för konsumtion. Det är inte många människor som hade gjort det!!!

Kan man säga att den som bott i hyresrätt och sparat på börsen i stället för att amortera på bostad de senaste tjugo åren gjort samma resa? Givet att den med ägd bostad kan sälja och flytta in i hyresrätt (tjugo års kötid borde ge ett attraktivt boende).

Det som evenntuellt talar emot är förstås hävstången i bostadsköp.

Intressant tanke

Det bygger på att han i hyresrätten tog ett lån och köpte en portfölj med fastighetsaktier, där utdelningarna har täckt räntekostnaderna.

Hyra=Avgift+Räntekostnad+Vinst för hyresvärden.

Så egentligen betalar hyresgästen samma sak som Brf ägaren, bortsett från vinsten. Vinsten kan samtidigt ses som det man får betala extra för att ha en stabil månadskostnad och inte vara belånad och därmed vara exponerad mot att ha ett volatilt EK (där EK = Värde på Brf minus lån)

Förstår hur du tänker. Du har rätt så länge man inte säljer men säljer man då har du fel. Kan vi vara överens om det?

Nu pratar vi om br och prisökningarna

visst, säljer man och flyttar till spanien, ålderdomshem, graven eller hyresrätt, då har du rätt…. men för 90% är inte detta ett realistiskt alternativ.

Jag förstår inte varför alla är så glada för värdeuppgången, då den har noll och ingen påverkan på det reela livet för 99% av ägarna, medan det är historiskt att man betalar så låga räntekostnader som idag. Det borde folk vara glada för! Disponibelinkomsten efter räntekostnader är väldigt bra för många, och det kommer inte vara för evigt. Det borde hushållen glädjas över mer än vad man gör!!!

Undrar hur många som springer runt glatt på gatorna i Stockholm, Göteborg, Malmö och tycker att man är ”nyrik” bara för deras boende har ökat i värde. Visst, om du säljer och flyttar in i en hyresrätt kanske man gjort en riktigt bra affär men det dröjer nog inte länge innan folk tar pengarna och stoppar in i ett hus och väljer då ett område och hus man annars inte hade valt som ligger över deras egentliga budget. Smällen kanske kommer om 10år och då sitter man där med samma lön, kanske en unge extra och ett dyrt hus som eventuellt tappat 30% av sitt värde och preics som med aktier så klipper man sällan sina förluster tidigt utan följer med ner i graven.

1, Ja helt rätt, för 90% är det en låtsas förmögenhet, för den går inte att realisera. Det går inte att njuta av den. Däremot om du har 1mkr på banken, en värdepappersportfölj, en bit mark eller en hyresfastighet så kan du närsomhelst omsätta den till nåt annat. Det är rikedom!

2, Smällen????? Lika lite som att uppgången inte gjort dig rikare i din vardag, så kommer en prisnedgång inte göra dig fattigare!!!

Tvingas du sälja, ja då får du ta en smäll. Men för 90% är det lika orealistiskt som att ingen kan realisera vinsten idag. Det beror på hur mycket lån man har helt enkelt.

Det Fina idag, är att vi har små räntekostnader, inte att bostäderna är värda mycket. Det dåliga i framtiden är inte att huset faller i värde. Det är lika irrelevant som att värdet är högt idag. Det dåliga är att räntekostnaderna kommer vara högre.

Jag säger till alla mina vänner. Skit i värdet på huset. Fokusera bara på att du kan betala dina räntekostnader i alla lägen. Så länge som man gör det så säger banken inget, och då kommer bostadens värde att vara helt irrelevant fram till den dagen du säljer, vilket för de allra flesta är när man dör eller flyttar till ålderdomshem. (man kanske säljer sin bostad flera gånger under tiden, men eftersom 90% byter inom samma marknad så realiseras aldrig någon vinst)

och frågan är hur viktig bostadens värde är för dig när du dör??? Inte så viktig kanske!

Dina barn kanske tycker det är viktigt. Men vet ni vad…. om bostaden är värd supermycket, så lär barnen sitta på feta lån, för de har köpt sin bostad i en dyr marknad. Är bostaden inte värd ett skvatt…. ja då har förhoppningsvis dina barn ganska små lån, för de har köpt billigt.

Så hur viktigt är värdet på bostaden egentligen???????

Nästan helt irrelvant om du frågar mig… men för de flesta är det otroligt svårt att ta till sig!!! Många stångar sig i väggen och säger, men jag kan ju sälja idag, och få loss X mkr. Då svara jag bara…. gör det då!!!!!

Som jag skrev innan… jag har varit med i en ”bostadskarriär” och mitt EK är större än någonsin. Men i takt med att jag har bytt upp mig, vilket handlar om att familjen har vuxit, så har jag ändå mer lån än någonsin. EK är större än någonsin, men lånen i absoluta termer är större än någonsin.

Men de flesta fokuserar bara på EK. Egentligen hade jag accepterat väsentligt lägre EK, om jag fick vara skuldfri. För mitt lån innebär bara att jag har en hyresvärd, dvs banken, att betala varje månad.

Det är banken som vinnaren på prisuppgången, eftersom Priserna bestäms av Lån + Ek (där Ek är beroende av en bostadsförsäljning som är beroende av Lån) så är det lånens storlek som drivit upp priserna. Hade vi hushållen bostadslån varit flat senaste 10 åren, så hade priserna varit flat… give and take.

Banken är intresserad av:

Maximera Vinst

Vinst=räntenetto

Räntenetto=Utlånade pengar X ränta minus Upplånade pengar X ränta (men eftersom räntan på utlånade pengar alltid är högre än den för upplånade så spelar inte räntan någon roll för banken)(upplånade pengar är en funktion av Utlånade pengar)

Alltså är banken interesserad av att låna ut så mycket pengar det bara går….

Ju mer de lånar ut, desto mer stiger priserna.

Men hushållen gör en tankevurpa genom att glädjas över priserna. Priserna betyder inget. Men lånen är högst reela.

Banken vill att du betalar så mycket ränta till dem varje månad, ett rationellt hushåll borde vilja betala så lite som möjligt. En bank vill alltså att du ska låna så mycket som möjligt. Du borde vilja låna så lite som möjligt.

Men eftersom priserna är korrelerade med lånen…. så borde alltså hushållen inte vara så glada. Dvs hushållen borde vara ledsna för att de har mer lån än någonsin. De borde istället önskat att priserna hade varit flat senaste 20 åren, för det hade inneburit att de hade haft en bråkdel av de lånen de har idag…. det hade varit bättre.

Men ingen bryr sig nu så Räntekostnader/Disp inkomst är den lägsta på 30 år. Därför är det ingen som bryr sig om lånen storlek.

Men om räntan skulle dra, så blir detta en mörk realitet.

Som sagt, jag har ett stort EK idag,,,, men jag hade tusen gånger hellre haft noll i lån och noll i EK. Jag skulle kunna ha det så om jag bytte ner mig… men jag bor i hus med 3 barn, trivs i området, och barnen går i skolan…. så det är ett näst intill orealistiskt steg att ta. Tyvärr!

Antingen äger kommunerna hyreshusen. Eller också är det privata fastighetsvärdar, stora eller mindre fastighetsbolag, börsbolag, stiftelser o.s.v.Vi har sett med Lundbergs, Wallenstams, Erik Selin, vad rika de blivit.

De lånar för fullt. Inkomster: Hyrorna som folk betalar. De går till bland annat att betala en ränta, (hyresgästerna betalar räntan åt hyresvärden), Värdestegeringen tar hyresvärden.

Alternativet: Hushåll som bor i huset äger det själva. De betalar ränta åt sig själv, amorterar (sparar) och tar värdestegeringen själv.

Det är mycket lönsamt att äga hyreshus. Se på kommunerna. Det enda som kommunala bolag brukar gå med vinst på är kommunens fastighetsbolag. Hur kommunerna än missköter sina fastigheter blir det ändå vinst. Trolleri eller att bostadsförvalning är så lönsamt.

Åhh nej, hold your horses!

1, Hyresvärdarna lånar för fullt? Njae, skuldsättningen bland bolagen ligger på ca 60% LTV. Om man inte ”litar” på value kan även titta på NOI (net operating income,dvs driftnetto) mot skuld, och alla klarar 5% ränta på sin skuld och uppåt. Fastighetsbolag idag, privata som statliga, de som satsar på bostäder, de som satsar på kommersiella lokaler, är samtliga mindre belånade ÄN många hushåll.

Som jämförelse kan sägas att många hushåll går lånar 85% LTV, och har grova svårigheter att klara 5% ränta på sin skuld.

2, Värdestegringen tar hyresvärden, det stämmer. Men han tar även värdeminskningen om vi får ett nytt 1992-1995. På mikronivå finns det alltid nån som säljer. Men på makronivå finns det alltid en köpare, dvs en ägare when the shit hits the fan. Priserna kan gå upp då gynnas hyresvärden. Men nån gång går de ner, och då missgynnas hyresvärden. Sen går du upp igen, och då gynnas han. Dvs de tar risken, på bägge håll!

3, Det är mycket lönsamt att äga hyreshus!!! Först och främst vad är definitionen på lönsamhet, Det är avkastning på Eget kapital, dvs vinst / EK. Idag är det lönsamt! Men det har inte alltid varit så. Skjuter räntorna i höjden eller stiger vakanserna så förändras modellen.

Vid förra kraschen blev bankerna inte bara hyresvärdar på pappret. De blev det i praktiken också. Det kommer hända igen! Ingen vet när!

Det finns en annan mycket stor skillnad när du jämför hyresvärdarna och om de som bor i huset äger det själv. Det är att hyresvärdarnas risk är begränsad till EK i sitt företag. Om the shit hits the fan, så är det värsta som kan hända att banken som har kåkarna i pant för sina lån, tar över bolag. Då loosar Erik Selin mfl sina aktier och sitt aktiekapital. Det maxförlusten. Samma kväll kan de åka hem och lägga sig. Förvisso missnöjda men ändå. Om du som privatperson sitter i en Brf, och du kan inte betala räntan på ditt eget lån, då tvingar banken dig att sälja. Får du inte tillbaka tillräckligt så blir du skyldig banken resten av livet, plus att du inte har någonstans att bo. Kan inte Brf betala föreningens räntekostnader så höjer de avgiften så att det kan göra det. Är det någon som inte klarar betala sin avgift så kastas de ut ur sin lägenhet och så säljs den, så att en ny ägare kommer in som kan betala avgiften som gör att räntorna kan betalas.

Det är rätt mycket äpplen och päron när man jämför de här bägge kan jag tycka!!!!

4, Kommunerna håller idag på med Sale lease back. Vad handlar det om? Jo de behöver bygga nya skolar, dagis etc, men saknar kapitalet. Då säljer man ut ett dagis till en privat aktör, får in pengar, och sen hyr man det av densamme.

Skillnaden i kostnad är egentligen vinst till den privata aktören som man numera hyr av. Fördelen är att man får loss pengar så att man kan investera i nya dagis och andra saker man behöver.

Pro´s and Con´s liksom!

5, Jag tycker ränteavdraget ska vara kvar. Jag tycker till och med att man kan höja det. Som finansiering kan man höja skatten på kapitalinkomster, som ex utdelningar och ränteinkomster.

Varför? jo för att fler personer har nettolån än nettotillgångar (om man bortser från bostaden). Om ränteavdraget ökar, vad händer?

1, Jo antingen amorterar de skuldsatta mer, vilket är bra, om det nu finns en risk att de ta för stora lån

2, eller shoppar dem, vilket är bra för tillväxt och jobbskapande i en miljö där staten inte kör expansiv FP.

3, deras motståndskraft mot högre räntor ökar

Allt detta är bra!

Vad händer med dem som tar emot utdelningar och får räntor på sina obligationer. För det första är de färre i antal. De är rikare. De shoppar inte mer om de får en högre utdelöning, de shoppar inte mindre om de får en mindre. Inverkan på tillväxt är minimal.

De kommer hävda att de använder utdelningarna till investeringar. BULLSHIT. Åtminstone fram till för nåt år sedan.

De som är förmögna, Exkl bostad, köper konst, mark, skog, aktier, fastigheter för 90% av pengarna de får i avkastning. Tillgångar som redan finns. Jag hade inte sagt nåt om de investerade pengarna i nya projekt som ledde till nya företag bildades, skapade jobb och tillväxt och stärkte vår konkurrenskraft. Jag skulle inte sagt något om alla pengarna gick in i nybyggnadsprojekt. Det hade drivit jobb och tillväxt. Men det gör dem inte. Stefan Persson plöjer ner utdelningarna från HM i kåkar i stockholms innerstad. Det driver ingen tillväxt. Det driver bara upp tillgångspriserna. Det skapar inga jobb, ingen tillväxt.

Nu kommer inte detta hända för de som sitter på kapitalet, exkl bostäder, vill inte att det ska hända, och de har alldeles för stor makt. Men så är det!!!

Någon pensionär tycker säkert att det hade varit för jävligt. Men ärligt, du vill bara bygga upp din aktieportfölj, och det skapar inget värde för Sverige när du köper Investor AB. Det är bara pengar som byter händer. Det är bättre att 30-åringen som jobbar för Spotify får mer över i plånboken efter att räntorna är betalade, för då kommer hon att shoppa och amortera upp pengarna istället!

Nästa fråga? Varför är bostadsägandet så lönsamt i Sverige. Vinsterna blir lika stora vare sig hyresvärden är privat eller kommunal.

Varför är de som bor i hyreshus så otroligt avundsjuka på de som bor i bostadsrätter? Naturligtvis för att det är så lönsamt att bo i bostadsrättshus. Alla kan se det!

Vilka är det som kämpar med näbbar och klor för att ta bort räntebidraget?

Lönsamt med bostadsägande i Sverige?

Jag visste inte att den som bor i en bostadsrätt får betalt för att bo där? Jag trodde brf ägaren hade en kostnad för att bo där. Dels avgift till föreningen, och sen en räntekostnad till banken.

Om man inte får avkastning kan man inte tala om lönsamhet. Det är helt enkelt inte korrekt.

Du kanske tänker på att värdestegringen….

Men varför lever inte alla loppan som bor i en Brf som stigit i värde om de nu är så lyckade? De kan ju börja med att säga upp sig från jobbet och åka på en lång semester, nu när de har en sån lönsam bostad. De kan ju slappa resten av livet. De är ju rika!!!!!! Då behöver man ju inte jobba.

För om man är beroende av sin lön, så kan man ju inte vara särskilt rik. Alltså måste alla rika Brf ägare kunna sluta jobba…. annars är dem ju inte rika?

Ga Stan använder ett välkänt retoriskt grepp när han diskuterar hushållens bostadslån. Han målar upp en bild som inte finns. Sedan argumenterar han för fullt mot den bild han själv målat upp, inte mot verkligheten.

Här är Facit:

Från Finansinspektionen 14 april 2016. (Diarienummer 16-3183).

Hushåll behöver jämna ut konsumtionen över livet och därför är det viktigt att hushåll kan skuldsätta sig. Men svenska hushålls skuldsättning kan också innebära risker, såväl för enskilda konsumenter och banker, som för den makroekonomiska och den finansiella stabiliteten. Skuld- sättningen är därmed en angelägen fråga som Finansinspektionen (FI) följer noga och bolåneundersökningen utgör en viktig del i denna upp- följning. För att hantera riskerna kopplade till skuldsättningen har FI vidtagit flera åtgärder. FI har bland annat infört ett bolånetak, höjt risk- vikterna på bolån och planerar att införa ett amorteringskrav från den 1 juni 2016.

Den genomsnittliga skuldkvoten för hushåll med nya bolån ökade från 387 till 406 procent mellan 2014 och 2015. Det innebär att hushållen generellt lånar allt mer i förhållande till sina inkomster, vilket troligen till stor del beror på att bostadspriserna stigit klart snabbare än hushållens inkomster. Samtidigt har den genomsnittliga belåningsgraden sjunkit marginellt. Den uppgår nu till cirka 65 procent, vilket är cirka en pro- centenhet lägre än 2014. Det innebär att hushållen i genomsnitt lånar något mindre i förhållande till bostadens värde än tidigare.

Trots att hushållen lånar mer i förhållande till sina inkomster har de överlag tillräckliga marginaler för att klara sina betalningar. FI:s stresstester visar att det är få hushåll med nya bolån som skulle få problem att betala på sina lån om räntorna stiger eller om deras inkomster minskar. De senaste åren har andelen hushåll med små marginaler dessutom minskat.

Det har blivit allt vanligare med amorteringar sedan 2011. År 2015 amorterade 67 procent av alla hushåll med nya lån, vilket är en tydlig ökning från år 2011 då motsvarande si ra endast var 44 procent. Det är framför allt hushåll med belåningsgrader över 70 procent som amorterar medan det är mindre vanligt med amorteringar för hushåll med lägre belåningsgrader. FI:s föreslagna amorteringskrav, som omfattar hushåll som tar nya lån med belåningsgrader över 50 procent, kommer att innebära att amorteringarna ökar ytterligare.

(Slut citat)

Dels har de fel, och dels tittar de på fel variabler.

Jag kan dra en parallell. I usa fanns tidigare sk MBS, mortgage backed securities, som var en värdepapperisering av bolån.

Eftersom man blandade bra och dåliga lån fick man en hög snitt rating. När det efter Lehman gick åt helsike så visade sig att en MBS aldrig är bättre än det svagaste lånet. Resten är historia.

Såväl nuvarande generaldirektör för Fi samt den förra har lyft fram detta problem. De har flera gånger sagt att de saknar data. De säger att aggregerad data ser okej ut, fast det kanske inte är rätt analys. Det är fullt medvetna om detta problem!!

Varför tror du att det varit sån personalflykt från FI? Jo för att många duktiga tjänstemän såg problemen och ville jobba med att åtgärda dem men tröttnade för de fick aldrig politikernas mandat att ta tag i problemen.

Varför har Ingves varit orolig i flera år? Om man läser Riksbankens bostadsrapporter så är inte de särskilt alarmerande heller. Tvärtom! Men ändå är Riksbanken orolig, precis som FI. Varför då tror?

Varför visar undersökningar att många hushåll, särskilt de som tagit lån senaste 5-6 åren, har låg motståndskraft mot ränteuppgångar?

Men att det finns många 40/50-talister med små lån, och stora inkomster, som förfinat statistiken.

Snittet ger inte bilden. Det finns kluster av grupper som har olika karaktäristika. De vet alla pålästa om, men det pratas inte om det!

Du undrar varför Stefan Ingves varit så orolig för hushållens bostadslån i alla år. Jag tror han ej varit så orolig för dem. Däremot har han givetvis varit orolig för bankerna som ända sedan 2007 haft problem. Ingves har lurat hela svenska folket när han hela tiden talat om att det är hushållen som är problemet.

Men bankerna har sedan 2007 fått en garanti på 1 500 miljarder kronor. De har fått hjälp av statens försäljning av Nordea, med att bygga upp en bankfond som skall rädda bankerna vid kris,

De har sedan december 2008 möjlighet att lämna in vad som helst till Riksbanken så får de kontanter, under kortare eller längre tid.

EU har låtit svenska banker redovisa osäkra papper till inköpspriset, ej marknadspriset. Det har pågått sedan oktober 2008.

Jag menar att Ingves har försökt slå blå dunster i svenska folket genom att tjata om hushållen. Det har också regeringen som flera gånger uppmanat honom att strunta i hushållens skulder. Det är Finansinspektionens sak.

Så du tror att han bara hittar på, bara luras lite…

Där tycker vi lite olika om jag får uttrycka mig försiktigt!

Jag håller med om Ga Stans svar, MEN jag tycker det finns en poäng i det Lediga Ludde skriver. Jag får för mig att många väljare uppfattar politiken på precis det sätt han beskriver. Att de finns i stort sett obegränsade resurser att hjälpa (miljardvinstgenererande) banker, men får den vanlige medborgaren problem, då lämnas han vind för våg. Det är förstås en förenklad bild, men det ligger en del i det. Tänk scenariot med en deflatering av huspriser. Skulle riskbanken försökra säkra banksystemet med ansenliga resurser (dvs medborgarnas samlade resurser)? Högst sannolikt. Skulle man vara beredd att stötta den genomsnittlige medborgarens balansräkning genom t.ex. QE-köp av just hus? Knappast. Jag misstänker att denna snedvridning göder en indifferens för politiken hos många väljare, alternativt ett missnöje. Oavsett vilket så kan jag förstå det. Och jag gillar inte riktigt den effekt ett sådant missnöje/indifferens har och kan få framöver. Har ingen lösning, men tyckte Lediga Ludde fångade litet av detta missnöje i sitt inlägg. Ingen lösning annat än en uppmaning till våra folkvalda att fundera ett par varv kring frågan.

Get your point…

Men tycker du inte han gjort rätt stora ansträngningar för att

1, skapa asset inflation, dvs trycka upp priserna på bla våra bostäder men även värdet på våra aktier och obligationer?

2, trycka ner räntekostnaderna för alla miljontals hushåll med lån

Det tycker jag har varit rätt ”schysst”… även om hans jobb inte är att vara schysst, utan skapa förutsättningar för tillväxt och jobbskapande… som i sig är en ganska schysst målsättning för oss stackars skattebetalare….

Anledningen till att man bailar banker är att man inte vill ha systemkriser. Om ett industriellt företag faller så kan det visst leda till spridningseffekter, men varje bank är djupt integrerad i det finansiella systemet genom Stibor och Riksbanken. Faller en, riskerar alla att falla… och då blir vi medborgare lidande. Så det finns en logik bakom att rädda banker…

I sverige, i motsats till i Usa, har vi en fin tradition som går ut på att aktieägarna får ta smällen när staten kommer till räddning…

Sen kan man alltid fundera på att de största aktieägarna i våra banker, är vi själva, genom pensionskapitalet, men det är en annan story!

Sen kan man alltid ställa sig frågan hur bankerna hade agerat om låntagarna inte behövde ta ansvar för sin skuld. Dvs om de blir av med jobbet, om räntan känns för hög, om de inte trivs i sin bostad längre, då hade kunnat lägga nycklarna på bankdisken och varit helt frikopplad från lånet utan följdeffekter…. det är också en intressant diskussion!

Två banker har fallit i Sverige de senaste åren. Det är Carnegie och HQ Bank. Det är små banker. De STORA bankerna är för stora för att falla, skriver Ga Stan. Det orsaker systemkriser. Men det är väl en systemkris att Finansinspektionen jagar de små bankerna med blåslampa, men ser genom fingrarna med de stora. Det betyder att Wallenbergs kommer att äga SEB för flera hundra år framåt. Vad de än hittar på måste de räddas av Riksbanken. Tidigare hade vi systemet från 1990-talet som var perfekt.Staten tar över problemsidan i en bank (som Securum, som sköttes av bland annat Stefan Ingves) , den friska sidan säljs vidare till allmänheten.

För det första äger inte Wallenbergarna SEB, de kontrollerar den. Av årets vinst, hur stor del tillfaller svenska folket direkt och indirekt, och hur mycket tillfaller familjen?

Det är inte Riksbanken som bailar banker, det är Riksgälden

Vad anser Ga Stan om Thomas Franzéns artikel i SvD i lördags (finns på nätet). Han är f.d. Vice riksbankschef och f.d. Riksgäldsdirektör.

Menar du den här?

http://www.svd.se/thomas-franzen-ekonomerna-har-ansvar-for-krisen/i/senaste/om/naringsliv

Missat den, tack för tipset!!!

Franzen, säger att när räntorna är låga får människor en låg avkastning på sitt sparande. Då behöver de spara mer. Detta leder till låg efterfrågan.

Jag, anser att delvis att detta är fel. det finns 3 aspekter.

1, Avkastningen på de flesta tillgångar har varit ytterst god de senaste åren. Låga räntor är ett skäl till asset inflation i allmänhet. Hade räntorna varit väsentligt högre så hade nettoförmögenheterna varit lägre. Så att säga att sparkvoten är hög för att nettoförmögenheterna inte haft en god avkastning kan inte stämma.

2, Eftersom hushållen i väst är relativt högt skuldsatta, och den här skulden till stor till byggdes upp fram till 2007, så har låga räntor inneburit att de betalat mindre i räntekostnader än vad de skulle gjort om räntorna varit höga. Pengarna som frigjorts har bla gått till konsumtion, men de har även gått till ökat sparande. Sparandet är logiskt. Dels om du har mycket lån, så är det logiskt att du vill amortera. Om du misstror att välfärdssamhället ska ta hand om dig på ålderns höst, så är det också logiskt att spara till pensionen. Hade räntorna varit högre så hade räntekostnaderna varit högre, och sparande och konsumtion lägre.

3, Nettoförmögenheterna har alltså ökat senaste åren. Vad händer kommande 5-10 år? Fortsätter vi ha noll räntor så borde avkastningen bli låg. Men den betyder också att inflation och tillväxt är låg. Räntorna är ju en funktion av detta, inte tvärtom. Om en centralbank skiter i ekonomiska fundamenta, och höjer räntorna, så innebär det att färre investeringar görs, då investeringskalkylen blir ännu sämre, om inte tillväxten finns där. Räntekostnaderna för alla skuldsatta ökar, vilket drar ner på konsumtion och sparande. Samtliga saker gör en svag ekonomi ännu svagare.

Men det finns ännu en aspekt. Bakom varje lån finns en fordran. till den som lånat ut pengarna så ökar ränteintäkten. Problemet är att de pengarna är mycket mer koncentrerade och inte lika diversifierade som de som har lån. Det gör att netto effekten på konsumtion blir sämre. Investeringar då? Ränteintäkterna kanske går in i nya investeringar som driver tillväxt? Problemet är att grunden för en investering handlar om efterfrågan. Om massorna, med lån, som betalar högre räntekostnader, ser sin efterfrågan gå ner, så lägger det grunden för investeringar, som alltså minskar.

Franzen skriver att det skapas bubblor på aktiemarknaden,

Jag håller inte med. Gör man en DCF över den globala aktiemarknaden, där man stoppar in 0% vinsttillväxt, och 0% riskfri räntan, och 3-4% Riskpremie, då får man typ dagens värdering. Marknaden är inte billig, men det är sannerligen ingen bubbla. Den prisar in världen som den ser ut. Låg tillväxt, låga räntor.

Han säger också att Riksbanken försöker få upp inflationen genom att försvaga räntan. Det stämmer, fast inte på det sättet som han ser det. Dvs att om kronan försvagas så blir en importerad produkt 10% dyrare allt annat lika. Ingves vill försvaga kronan för att 1, stärka exporten 2, försvåra importen och 3, gynna inhemskt producerade varor och tjänster. Faller de här 3 ut som han vill så bidrar de positivt till tillväxt. Stigande tillväxt skapar fler jobb, fler i arbete skapar mer köpkraft, mer köpkraft leder till högre inflation. Det är ett annat sätt att tänka!

Många sparar för att säkra sin trygghet i framtiden. Ja, men det gör man för att man KAN spara, vilket man inte hade kunnat om räntorna varit högre. Då större del gått till räntekostnader.

Ekonomerna har skuld, skuld i att inte kunna prognostisera framtiden. Men guess what, läkarare och ingenjörer är inte bättre på att prognostisera framtiden! Det är en mänsklig begränsning att inte veta vad som händer exakt närmaste 5 åren.

För 20 år sedan kunde ingen veta att den globalisering och digitaliserings boom som skedde skulle bli så kraftfull. Även om man kände till den så visste man inte att den skulle få så extrema konsekvenser för den underliggande inflationen i världen. Hade man vetat detta så hade man förstått att räntorna skulle förbli låga trots att tillväxten var hygglig, då världen inte slog i något kapacitetstak osv.

De strukturellt låga räntorna vs tillväxt skapade nya finansiella produkter och beteende. Beteende i form av att alla kunde låna. Finansiella produkter i form av värderpapperisering av lån. Det senare ledde till Lehman. Lehman sådde fröet till senaste årens låga tillväxt, i kombination med den privata skuld som byggts upp fram till kraschen. Pga av den stora skulden och låg tillväxt så kunde inte Privata sektorn bära världsekonomin… alltså blev staterna the last resort for help. Den extremt expansiva penningpoltiken blev ett faktum. Hade inte Obama kört sammanlagda budgetunderkott på 40% under 6 år, som sedan möjligjordes av FED och Bernanke så hade USA fortfarande haft 20% arbetslöshet, och man hade inte talat om Great recession, utan Great Depression Nr 2.

Jag håller med om att finans- och penningpolitik inte uthålligt leder till tillväxt. Det är privata sektorn som måste lösa detta. Men 1, saknas efterfrågan och 2, privata sektorn är för skuldsatt…. då får man lite gilla läget med låg tillväxt. Det finns liksom ingen lösning. Det minsta man då kan göra är att se till att räntorna som betalas på skulden är så små som möjligt. Hade räntorna varit högre så hade det varit sämre.

Jag kan även hålla med om att avkastningsmålen bland företag är för högt satta. Men det finns dem som jobbat med motsatsen. Private Equity fonderna. Eftersom de är så sjukt belånade i alla led, så kan man säga att de har ett lägre avkastningskrav. Vad PE bevisat senaste 15 åren är att deras modell funkar när allt är normalt, men så fort ett bolag inte utvecklas som det ska…. ja då går det åt h-e. Men det kanske man kan acceptera när bolaget bara är ett av många i en fond, och när den fonden bara är en av många fonder. Men för ett enskilt bolag….. varför ska de ta samma risk? Jag tycker det är bra att det fortfarande finns ett stort mått av konservatism i våra klassiska bolag.

Sen får man inte glömma bort att det är inte investeringar och produktion som leder vårt land,…… utan det är den underliggande efterfrågan. Produktion och investeringar kan aldrig bli bättre eller större än den svagaste efterfrågan….. Jag tror svag efterfrågan bät större skuld till den privata sektorns svaga tillväxt, än vad avkastningskrav på kapitalet har gjort senaste 10 åren faktiskt!

Återigen, PROBLEMET med den strukturellt låga tillväxten är att hushållen i Europa och USA har aggregerat mycket lån/inkomster%. Den här skuldsättningen byggdes upp fram till 2007. Det är bara i Sverige som sett en sån fantastisk ökning av lånestocken. Det är alltså inte penninpolitik post Lehman som skapat skuldsättningen, den fanns där innan.

Med den skuldsättningen så finns bara ett recept. Se till att de har låga räntekostnader. Så att de kan amortera och konsumera.

Franzen lyfter fram den låga avkastningen på pensionssparande,.,, men han verkar inte fatta att det är viktigare att räntekostnaden på skulden är låg, än räntan på deras ränteportfölj är högre.