ECI, Economic Cost Index, presenterades förra torsdagen utan så mycket uppståndelse. Det är den lönestatistiken som Yellen och FED fäster allra störst vikt vid. Den publiceras visserligen kvatalsvis, med en månads fördröjning, så NFP timlöner ger fortfarande en snabbare feeling… men ändå.

ECI för 3Q16 kom in på 0,6% jämfört med Q2. Väntat var 0,6% och fg kvartalsförändring låg också på 0,6%. I årstakt ligger den på 2,3%. Detta kan jämföras med senaste NFP timlönesiffran som låg på 2,6%.

Var ligger lönetakten egentligen? Så här ser jag på det. Man tar snittet av de senaste 3 månadernas NFP + senaste ECI siffran, och delar med två. Då får man en Proxy som funkat för mig i varje fall. Den visar på en lönetakt på ungefär 2,45%. Är det högt eller lågt? Är löneinflationen i USA på G eller inte? Det är jävligt viktiga frågor…

Så här är det. Ur ett historiskt perspektiv, så är 2,45% årlig lönetakt.. PEANUTS. Tittar man på hur lönetakten varit dem gångerna inflationen, mätt som Core PCE, pressats upp mot 2% och därutöver, så har lönetakten legat på minst 3%. Så att säga att dagens lönetakt är ett hot mot FEDs inflation, som vissa gör, är bullshit om du frågar mig!

Men lönetakten har växlat upp Något. Med betoning på NÅGOT. Från 2011 fram till sommaren 2015 så snittade den på ca 2% i årstakt. Senaste dryga året har den alltså växlat upp till 2,5%ish. Det är inte så konstigt med tanke på arbetslösheten och senaste årens jobbskapande m.m. m.m. Men betyder det att vi har etablerat en ny trend, och att det bara är en tidsfråga innan vi tar oss över 3%. Klart tveksamt. Det går faktiskt inte att säga. De som är hökiga säger tvärsäkert att det är så. De som är duviga säger att det förmodligen inte är så. Sanningen….. ingen kan veta. Tyvärr. För om lönerna taktar på 3%+ om ett år, eller ligger kvar där dem gör, är en viktigare fråga än alla val, oljeprisets utveckling, konflikt i Syrien… Tillsammans upphöjt till 10.

Det senare, dvs att vi ligger kvar, innebär mer av det som varit… det förra, dvs att lönetakten växlar upp, innebär ett paradigmskifte med inverkan på inflation, ränteutveckling och penningpolitik, som får implikationer för tillväxt, valutor och vinster av globala mått….. och JA, ni tänkte rätt. Det påverkar även börsutvecklingen!

Men tillbaks till ECI…. förra veckan siffra ger inte FED någon anledning att ändra politik, utan en fortsatt strävan att sakterliga gå mot en balanserad Penningpolitik, vilket innebär en styrräntan på ca 1,5%.

Michigan kom in svagt i fredags. 87,2 mot väntat 88,2 och fg 87,9… hmmm, även Consumer Boards var ju lite halvdassig. Är det valet som spökar eller nåt annat?

Core PCE kom in precis på 1,7% i årstakt, mot väntat 1,7 och fg 1,7. Det är vad FED prognostiserade att den skulle bli för helåret 16. Frågan är nu när olje och dollar effekten klingar av… kommer även den mjukna något?

Chicago FED kom in på 50,6 mot väntat 54,0 och fg 54,2… hmm not too good. Empire var dålig, Philly och prel US PMI var bra…. hur ska det egentligen bli med ISM????

Oljan har i princip stängt sitt gap…. vad händer nu? Personligen tror jag på en studs härifrån… men sen då? För att förstå oljan måste man svara på 3 frågor: Utbud, efterfrågan och dollarn. Vad gäller Utbud/Efterfrågan så ser jag inget nytt i det korta perspektivet. Därför kan det lika gärna röra sig kring 50 +/-10 dollar närmaste halvåret. Vilket riktning beror till stor del på dollarn. Dollarn har stärkts på förväntningar att Clinton vinner och vi får en Obama politik den närmaste tiden, och att FED höjer med 25 punkter i december. Så det är lite sell the rumours på dollarn… en hel del är taget. Så den kan säkert trilla tillbaks en bit, och med den stärks oljan. Sen då? Tittar man på 2-åringen så prisar inte den in en höjning fullt ut. Vi borde kunna stiga till 1,0-1,1% för detta… och då är det mer dollarstärkning som väntar OCH svag olja. Å andra sidan handlar det också om hur ECB spelar ut sina kort i december. Är de inte fullt så hökiga som marknaden kanske hoppas på…. så kanske inte dollarstyrkan vill infinna sig. ÄR jag säker på FED höjningen? Njae, Clinton måste vinna, och det kan vi faktiskt inte vara helt säkra på. Datan den här veckan, och i början av december får inte falla ihop helt heller…. men visst, skulle det vara räntemöte ikväll… så hade de höjt. Vi får se i december helt enkelt!

I USA har 70% av S&P bolagen lämnat sina Q3or. 66% slår vinstförväntningarna. Det är bra. Det är främst Finans och Tech som varit bra!

Trots stark Q3or, så har faktiskt Q4orna reviderats ner. Därmed har inte FY16 reviderats upp särskilt mycket. Inte heller FY17 har fått nåt direkt lyft. Så för att summera.

Jag tittar på Fwd EPS. Som jag ser det är det 2/12-delar av FY16 och 10/12-delar av FY17. Om inte den siffran är högre idag, än den siffran som gällde för en månad sedan (som förvisso var 3/12-delar FY16)… då SKITER jag i hur bra rapporterna är. Då ser jag inte rapportsäsongen som en ”driver” för avkastning.

Se den röda Q3 nedan, samt 4Q16…

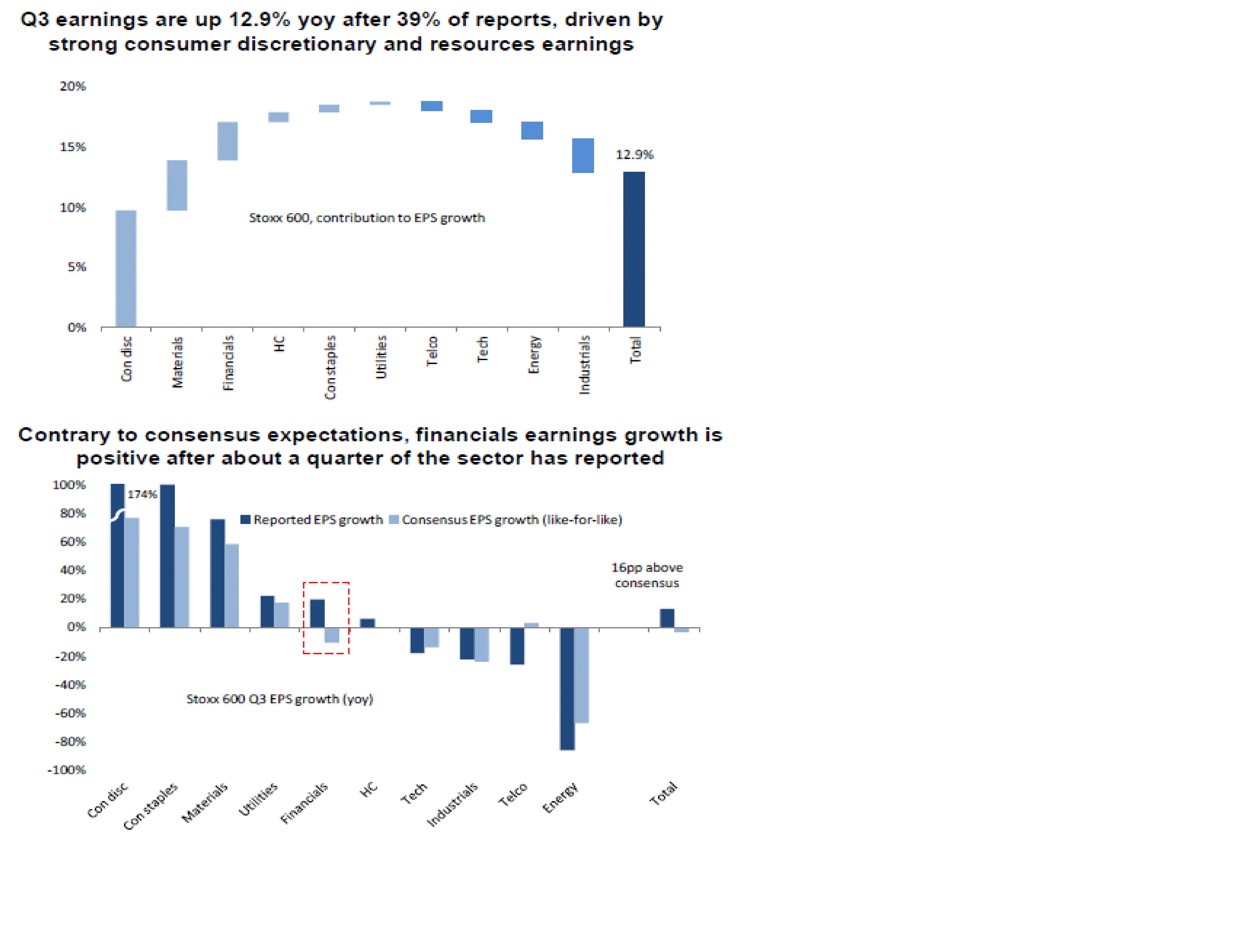

Även från Europeiskt håll har rapporterna varit bra, när 39% av Stoxx600 har rapporterat. Bästa ”beatet” sedan 2010 faktiskt. 13% Vinsttillväxt jämfört med 3Q15. Man hade väntat sig 3% decline. Det är bra! Det är framförallt Consumers, Mining och Finans som gått bra. Samtidigt ska man komma ihåg att förväntningarna var lågt ställda. Inför nästa år väntar man sig double-digit vinsttillväxt… risken att dem förväntningarna är för högt ställda. För att tro på det måste man tro att Europa kan ta sig ur sig sub2% tillväxt träsk…. och det ser jag faktiskt inte hur det ska hända.

Imorgon kommer ISM, och på fredag jobbdata, men alla fokar på valet…. så vi får väl vänta med att göra en re cap till onsdag morgon i nästa vecka… stay tuned!!!

Makrovecka är ett ord.

Du har så rätt! Ber om ursäkt

Janet sa vid en konferens för någon månad sedan att man hellre kör inflationen ”het” ett tag innan höjning. Tycker den kommentaren fått märkligt lite uppmärksamhet? Vad händer om en höjning uteblir i december?

Det är egentligen inget nytt faktiskt. Hon har fått frågan flera gånger innan, dvs i valet mellan att ligga lite efter i räntehöjningar, på bekostnad att inflationen sticker i väg och eventuellt biter sig fast på högre nivåer, ELLER är extremt proaktiv och höjer vid minsta lilla osäkerhet…. då väljer hon det förstnämnda!

Anledningen är rätt enkel

1, tillväxt, löner och inflation har visat sig rätt svåra att få upp, för att uttrycka det milt.

2, I ett samhälle där skulden för hushåll+stat ligger på nästan 200%, så lär det inte vara så svårt att bekämpa för hög tillväxt och inflation genom att höja räntorna, då stigande räntekostnader på hög skuld snabbt slår mot konsumtion och investeringar. Då gör det inte så mycket om man hamnar lite på efterkälken…

Dessutom har hon visat att hon lever som hon lär.

Bernanke började prata om tapering våren 2013. Dvs för 3,5 år sedan. Sedan dess har vi haft EN höjning.

FED strösslar knappast med räntehöjningar runt omkring sig. De vill höja, Men vid minsta lilla osäkerhet så skiter dem i det!!!

Det är därför som man inte kan vara helt säker på december höjningen…. vilket räntemarknaden också prisar in. 2-åringen borde handlas över 1% om marknaden var tvärsäker på höjning.

Vad händer om sänkningen uteblir?

Höjning är dåligt om multiplarna är höga, oväsentligt om de är låga.

Höjning är bra om konjunkturutsikterna är svaga. Nästan oväsentligt om de är svaga.

Så det beror på marknaden syn på 1, konjunkturutsikter och 2, värdering.

Hade det varit räntemöte idag, så kan man konstatera att konjunkturutsikterna är ok. De är inte dåliga. Värderingarna är höga. Så en höjning hade varit negativt som jag ser det. En icke höjning hade troligtvis varit positivt.

Problemet är att consumer confidence datan vacklar något. Jobbdatan ligger inte över 200k längre. Det finns ett case som vissa driver där USA konjunktur spelar på sista versen. OM Fed skiter i att höja, så är det visserligen bra för höga multiplar, men det är också en misstroende förklaring mot ekonomin.

Nu har man under hela hösten talat om att man vill, bör och ska höja… så de har lite målat in sig i ett hörn. Lite som man gjorde i december förra året…. så det ska rätt mycket till för att de INTE ska höja.

Jag fick tips om din blogg, men jag klarar inte riktigt av att läsa den… :-6

http://studietips.se/?p=249

http://blog.svd.se/sprak/2011/06/02/de-eller-dem/

Snälla!

Tack för länkarna. Det är inte första gången!!!