Har läst en rapport från Capital Economics som tittar på den svenska ekonomin…

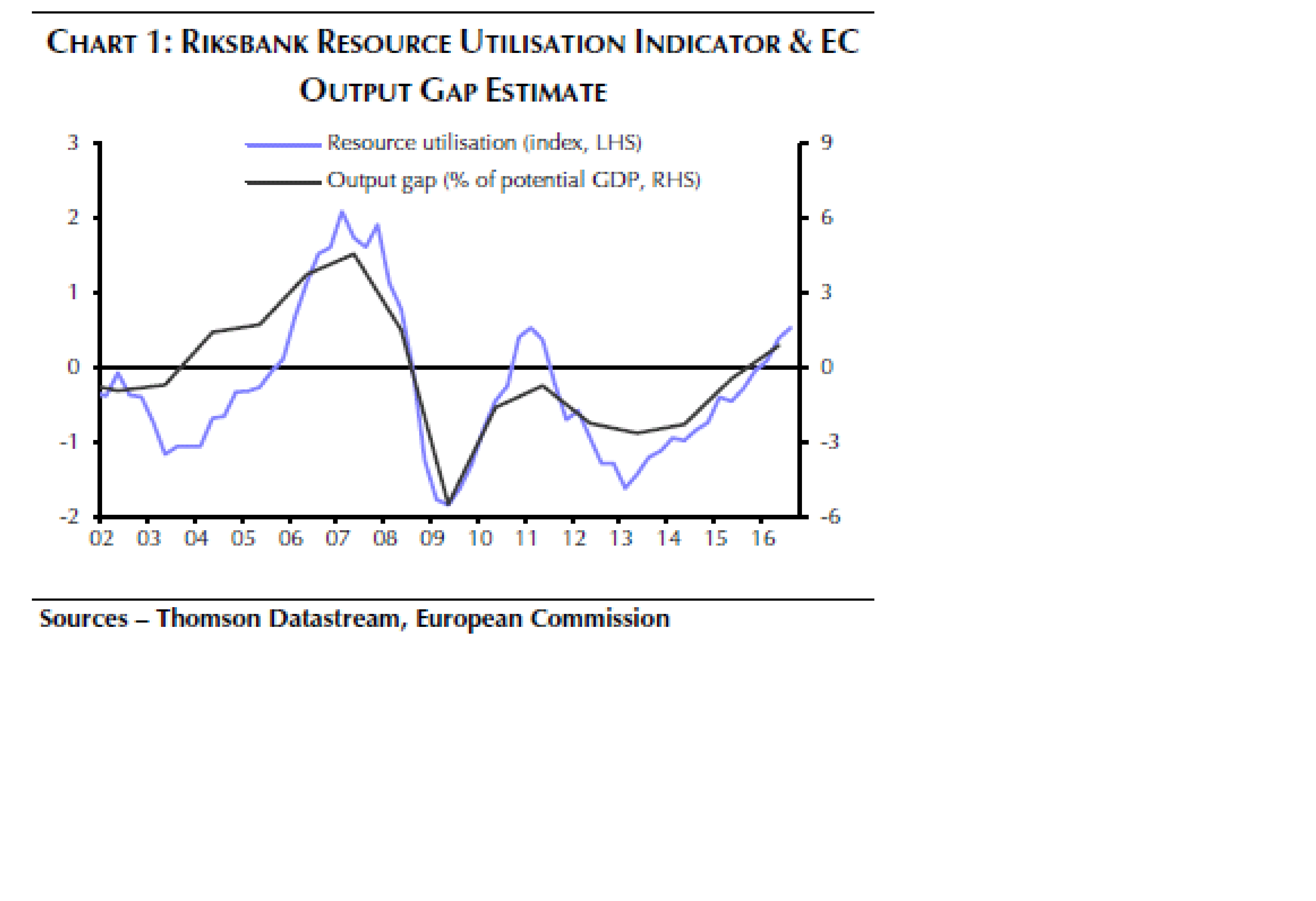

Nedan chart visar resursutnyttjande och output gap. Idag är det lika tajt som under 2006. Jag undrar lite hur man definierar detta. Enligt mig är det nämligen bara arbetsmarknaden som är den enda riktiga resursen som finns kvar. Sen kan man diskutera hur tajt den är… Nåväl, Ingves höjde 2011, som sen visade sig vara ett misstag. Då var vi på samma nivå som idag!

Tittar man på tillväxten, och guidande parameterar så är tillväxten på väg ner från att ha taktat 4% i årstakt. Enligt den här ska den bottna ur mellan 2-3% för att sen rätt snabbt komma tillbaks till +3%. Detta beror naturligtvis på var räntorna tar vägen (läs om svenska hushåll tvingas betala räntor el konsumera) hur omvärlden mår (läs export) och kronans utveckling (läs handelsbalans och inhemsk konsumtion)

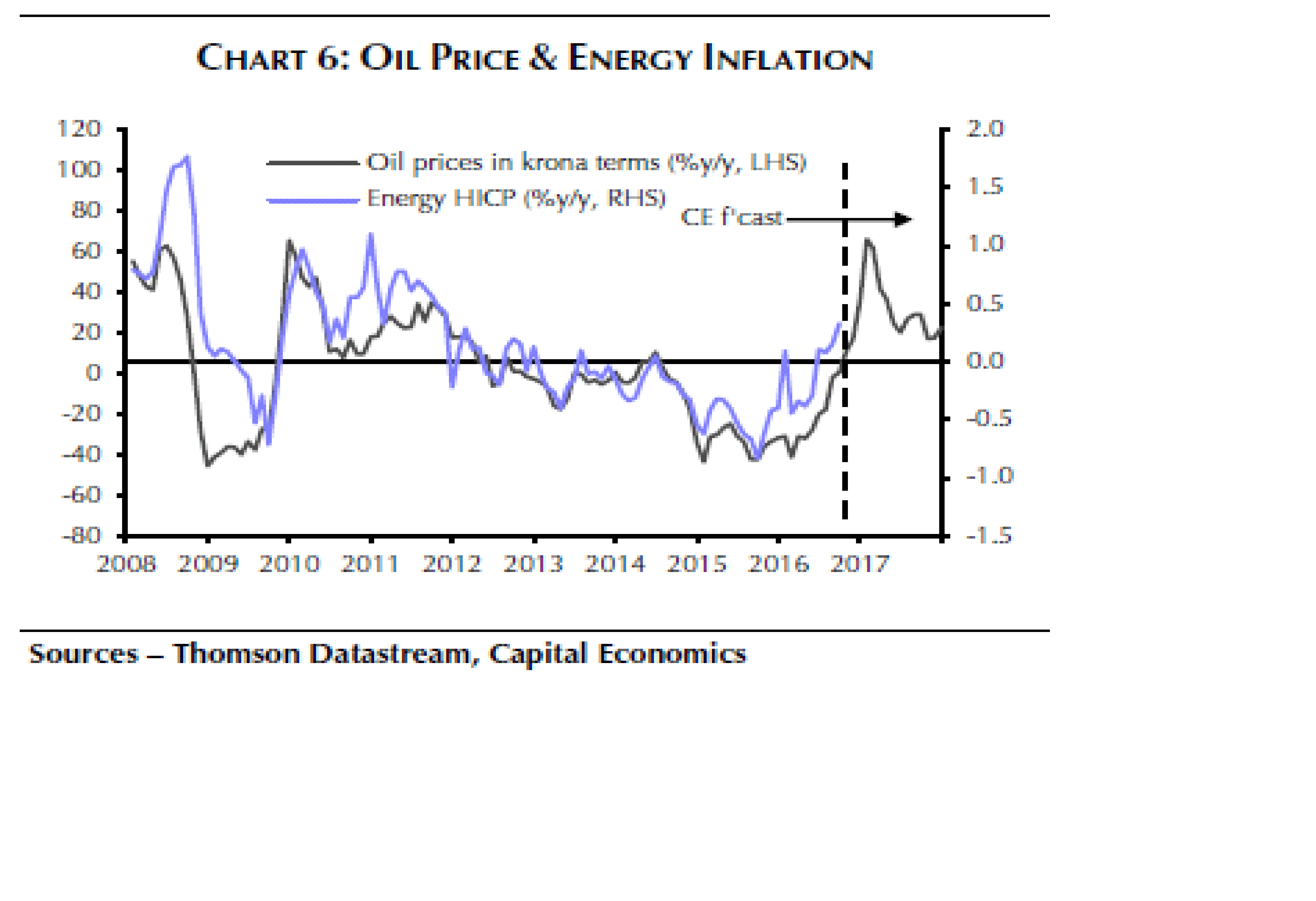

Stark Krona gjorde tidigare så att vi importerade deflation…. nu vänder den och framöver kommer vi importera inflation….

Oljan föll tidigare som en sten, och gjorde att vi importerade deflation via energipriserna. Nu har den vänt och tittar vi in i 2017 så kommer den göra att vi importerar inflation den vägen…

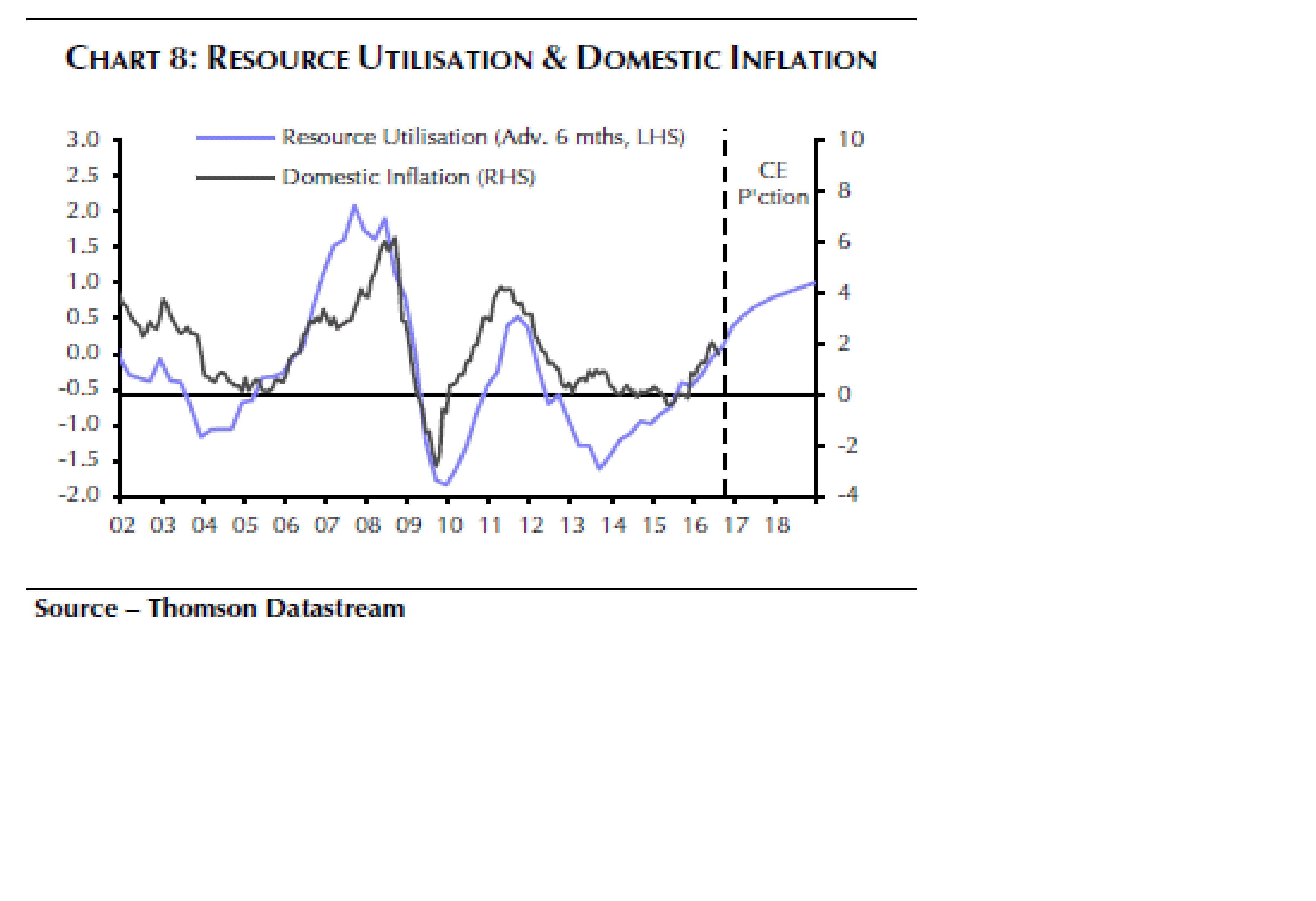

Som sagt, givet resursutnyttjande så tar inflationen fart nästa år…

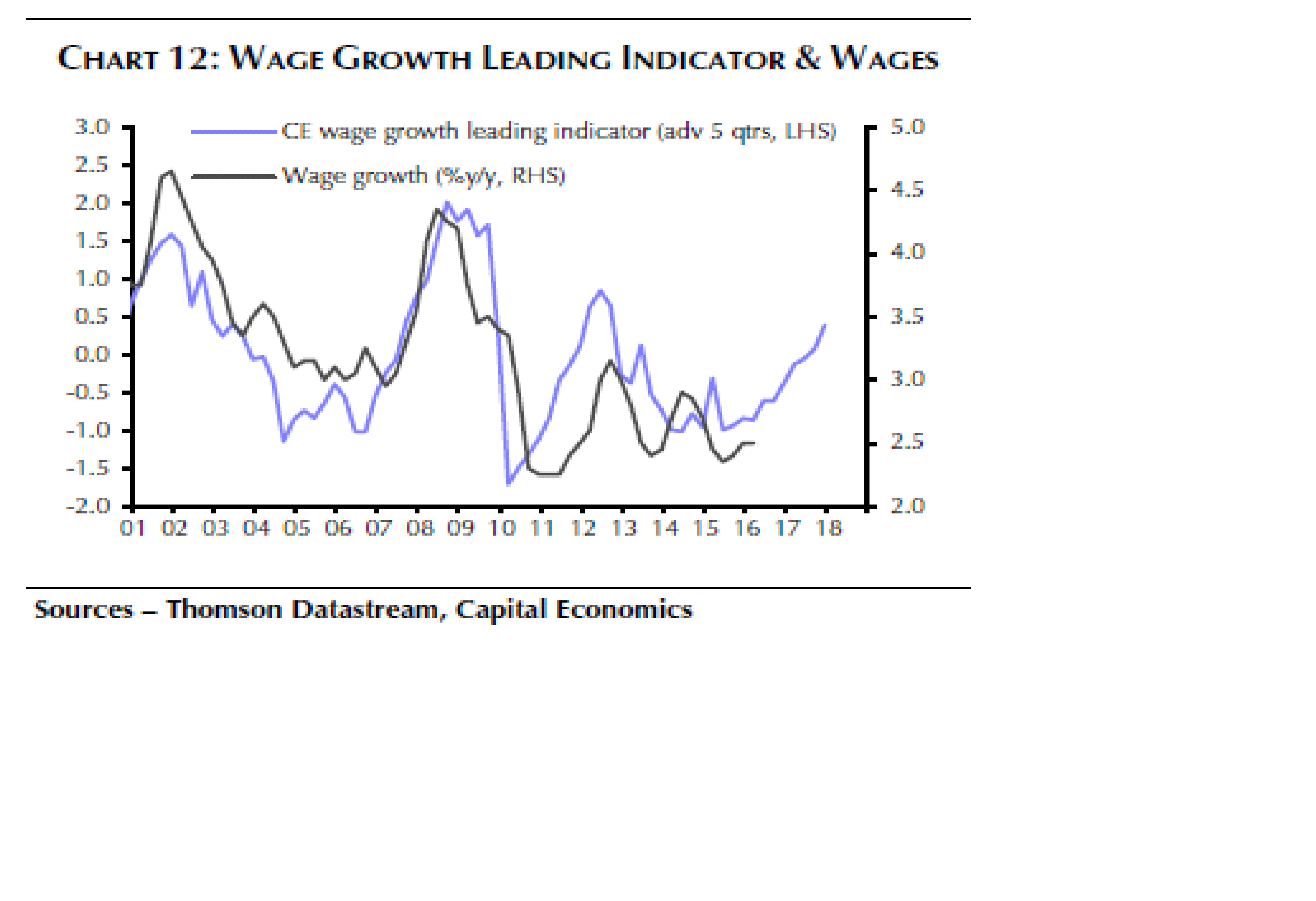

Nedan är intressant. Den visar hur företag som säger att de har kort om folk, leder löneutvecklingen. Vid de senaste två gångerna vi låg på samma nivå så låg den årliga lönetakten på över 4%. Nu är löneinflationen stendöd. Det kanske har att göra med att PRIS inflationen är strukturellt lägre idag… och det finns en koppling mellan de här, på bägge håll. Dvs låg inflation, gör det svårare att motivera högre löner. Men stiganade löner, ger också köpkraft, som i slutändan ger ökad prispress. Hursomhelst, den här ska bli mycket intressant att följa nästa år.

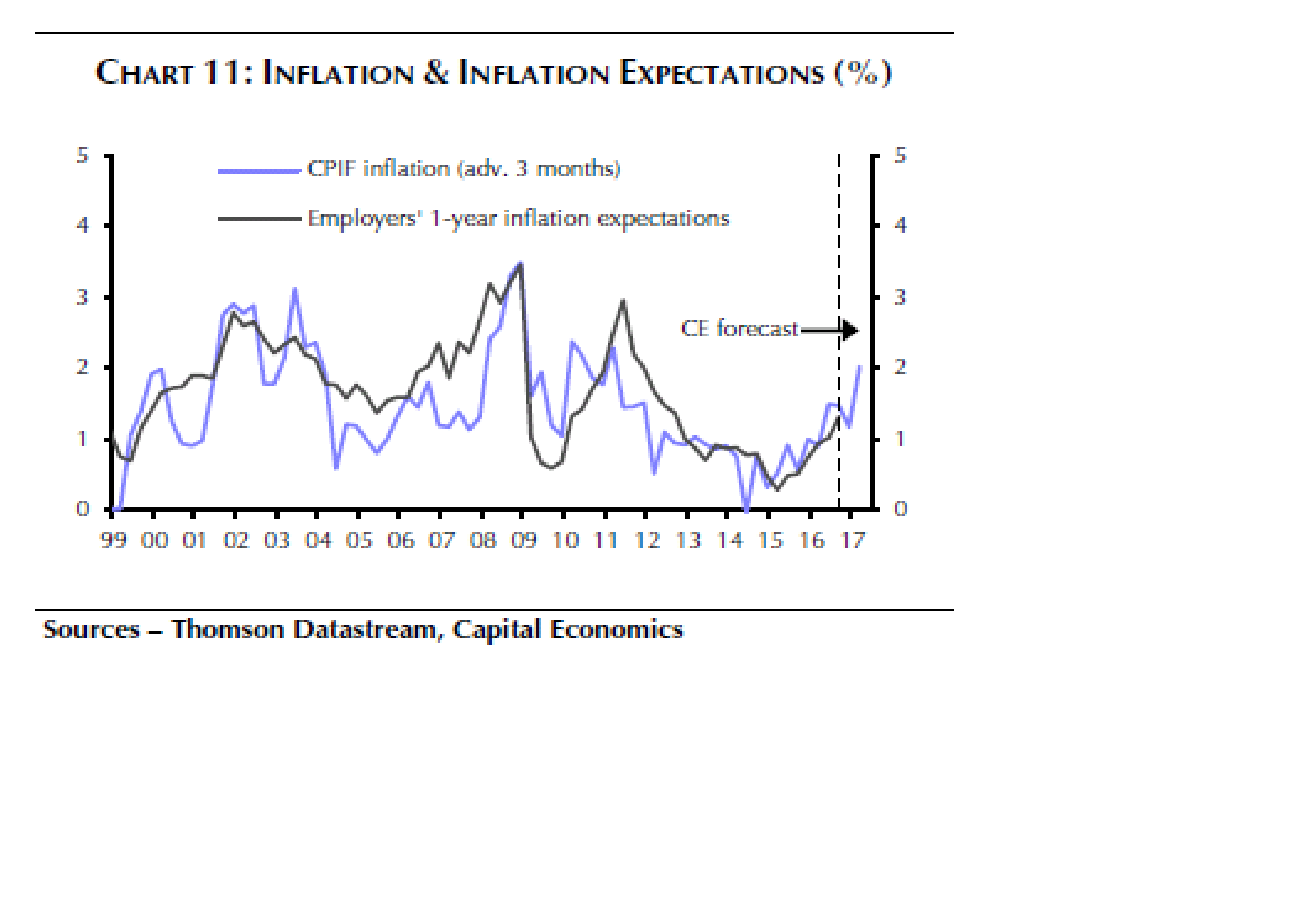

Nedan chart säger egentligen att eftersom inflationen, rensat för lönerna är på väg upp, så kommer inflationsförväntningarna bland arbetsgivarna att stiga. När de stiger, så är de också mer motagliga att höja lönerna… eftersom de tror att de kan höja priserna på det dem säljer.

Capital Economics har såklart en ledande indikator som visar att svenska löner kommer ta fart nästa år. Jag säger inte emot!

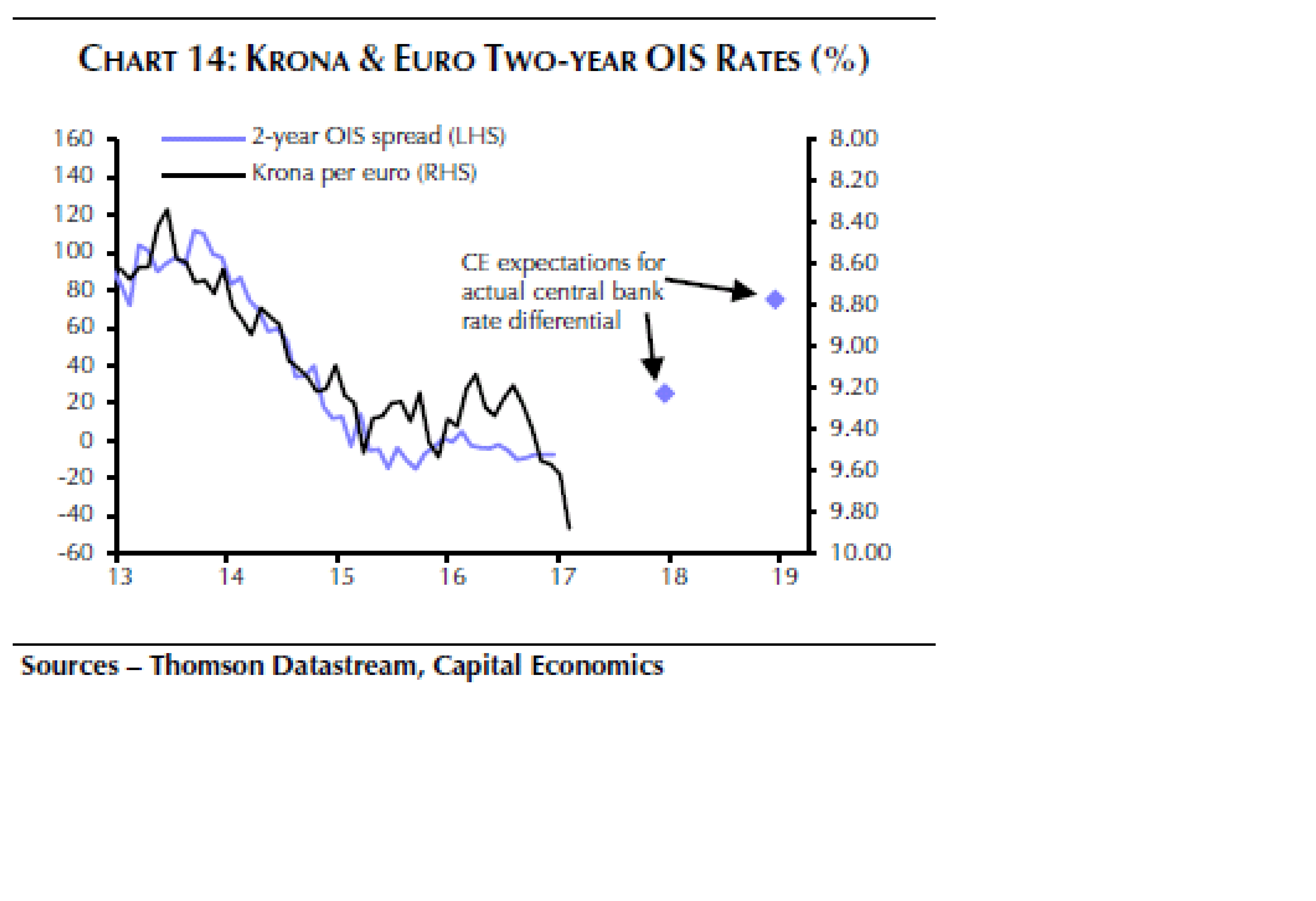

tittar man på Real ränte spreaden, krona mot euro, så har kronan slagit över på sistone. Dvs kronan borde givet räntor och inflation jämfört med Europa ligga på 9,50.

Men så var det hushållens skulder! Om räntorna stiger så borde en broms kicka in eller? Det korta svaret är JA. Lånen är dubbelt så stora idag som för 10år sedan. Detta gör att räntorna bara behövs höjas hälften så mycket för att ge samma bromsande effekt.

Notera att nedan chart är visar aggregerade inkomster mot aggregerade skulder. Om någon går från hyresrätt till bostadsrätt så ökar den. Egentligen ska man bara titta på skuld mot de skuldsattas dispinkomster.

(en parentes, Hösten -08 så låg det rörliga bolånet på nästan 6%. Då börjar de knarra ordentligt i svensk ekonomi, men vi blev saved by the bell, Lehman Bell. Då låg skuldsättnignen på 160% av disp inkomst. Nu är det 180%. JAg skulle säga att svenska hushåll idag klarar upp till 5% ränta, och då börjar det knarra. 5% rörlig ränta borde motsvara Stibor3m på 3,5% vilket borde vara en styrränta på minst 3%… vilket i sin tur fordrar uthållig och sticky inflation på minst 2,5%+. Den risken är väldigt liten)

Som sagt, höjer Ingves räntan, så får vi betala högre räntor till banken. Då kan vi konsumera mindre. Sänker han blir det tvärtom! Punkt. Men det här sambandet dog lite ut när han gick över till negativ ränta. Varför? jo för att bankerna erbjöd oss inte billigare lånevillkor…

och det är precis vad nedan visar… deras motiv var som alla vet, att inlåningskostnaderna steg när de erbjuder sina kunder 0% inlåningsränta.

Men vad som hände var att bolåneaffären blev otrooooligt lönsam för bankerna. Inlåningsaffären blev olönsam. Men netto var bankerna vinnare. Är det någon som hade trott annat?

Det intressanta är att bankernas marginal ligger ca 100 punkter över det normala. Fritt översatt skulle man kunna säga att om Ingves höjde 100 punkter, till +0,5%. Så borde våra bolåneräntor få ligga kvar. Men även 0% på inlåningskontona. På så sätt borde lönsamheten i bankerna bibehållas på ett ungefär… samtidigt som svensk ekonomi inte bromsas upp pga fördyrande bostadsräntor. Men jag är rädd att bankerna skulle utnyttja detta tillfälle att motivera en höjning av bolåneräntorna. Vilket alltså är negativt för svensk ekonomi….

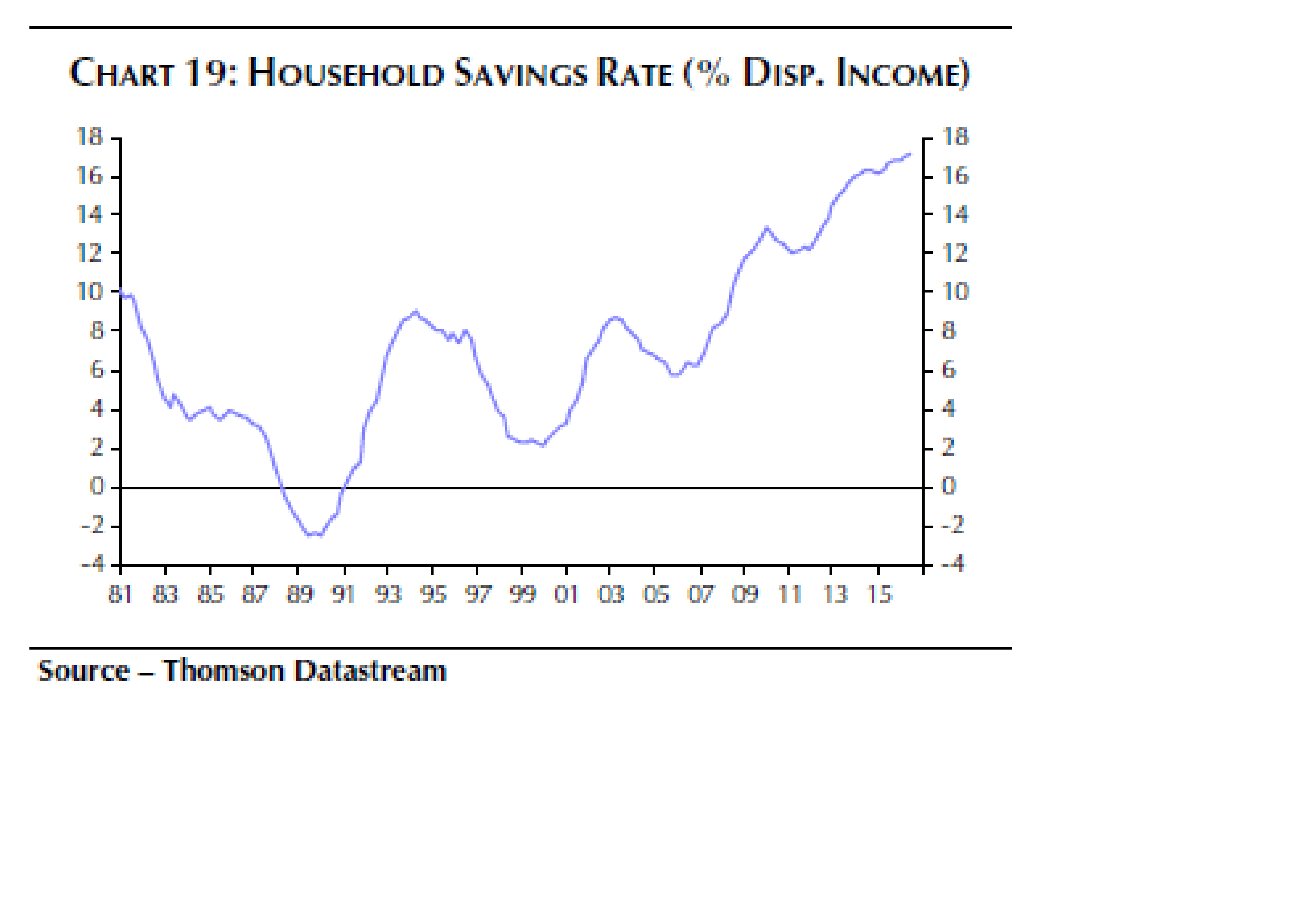

Givet de låga räntorna så hade faktiskt svensk ekonomi kunnat vara ännu starkare än den varit. Men faktum är att sparkvoten har sedan Lehman gått från 7% till 17%. Nu gäller det att ha koll på sina saker, men det handlar inte om att hushållen dragit ner på konsumtion, för det har man inte. Det handlar om att pga lägre räntor och Reinfeldts jobbskatteavdrag så har man fått mer pengar över i plånboken (fast löneökningarna har uteblivet). Man har ökat sin konsumtion något. Särskilt höginkomsttagarna, de rika och de med stora lön. Men framförallt har svenskar tagit pengarna och amorterat på sin skuld. De har gjort det för de inser att pensionen kan bli knaper, och då vill man inte sitta med ett fullbelånat hus. Även om huset är värt 10mkr, och man har 4mkr i lån… så kan 4mkr i lån bli rejält dyra med högre räntan och liten pension… och man kan fortfarande inte betala sin ränta med tegelstenar. Oavsett hur mycket de är värda. Drar räntorna i väg, så lär den här gå ner. För att hushållen är tvingade. Låt oss då hoppas att även lönerna drar parallellt.

Sen kanske någon undrar, men skuldsättningen har ju ökat, trots att sparkvoten gått upp. Jajamensan. men det handlar om att det tillkommer nya människor som köper och äger sin bostad i snabbare takt än folk dör och den säljs.

Min poäng, om man summerar allt det här, är att jag förstår inte hur marknaden och Ingves tycker att förlängda stimulanser och en eventuell sänkning med 10 punkter kan vara på agenda när det ser ut så här. Jag hade snarare funderat i termer av att trappa ner QE. Ovanpå detta har vi en hökig FED, och det vore rent utav korkat av Draghi att gå på tvärs med FED, för då får vi bara samma problem som innan med en stark dollar. Draghi brode därför inta en mer hökig hållning. Då blir det ännu mer självklart hur Ingves borde agera.

Mitt råd till Ingves: Strunta i sänkning, Förläng med 6m, men påbörja nedtrappning. Dvs minska beloppet och flagga för att till sommaren är det slut. Flagga också för höjning till hösten. Givet att Europa och USA utvecklas på ett sätt som stödjer detta… och att du kan hålla kronan i intervallet 8-9kr.

Lycka Till!!!

Helt spekulativt, Ingves och RB kanske vill passa på att ”inflatera bort” en del av skulderna nu när amorteringskrav är på plats och kanske även skuldkvotstak införs genom att köra inflationen het ett tag? Dom har ju länge pratat om att den privata skuldsättningen är ohållbar och kanske därför ser det som enda utvägen? Enda anledningen jag kan komma på varför dom skulle fortsätta på inslagen väg.

inte helt dum tanke..

PROBLEMET, är att om de låter inflationen ta fart utan att höja räntan… så kommer marknadsräntorna att stiga ändå, men framförallt kommer kronan tappa ännu mer, varpå inflationen stiger ännu mer, varpå marknadsräntorna stiger ännu mer…

Point being….

Stibor och bostadsobligationerna kommer stiga…. och med dem bolåneräntorna, och med dem bromsar ekonomin in…

Så vad de egentligen gör att genom att låta inflationen springa lite lös, tappar man kontrollen, utan att skapa så värst mycket nytta utan ekonomin ta hand om sig själv, genom marknadsräntor och valuta, så den bromsar in av sig själv.

Det enda som de egentligen lyckats åstadkomma är att sänka förtroendet för att centralbanken har kontrolll….

Sen tror jag visst att han kan tänka sig att göra 75% av vad Draghi gör… dvs alltid vara snäppet mer stimulativ…

Givet att ekonomin och inflationen tillåter det!

I vilken utsträckning kan RB agera för att marknadsräntorna inte ska stiga? Dom skulle ju t ex kunna köpa bostadsbackade obligationer om dom räntorna börjar ticka uppåt? Eller är jag ute och cyklar nu? 🙂

Nej!!

Visst hade de kunnat agera köpare i marknaden, och därmed hålla nere marknaden. Det är ju vad QE handlar om. Dvs driva ner räntorna lägre än vad marknaden hade gjort själv. De har musklerna!

Men valutan hade tagit storstryk och det utmynnar till slut i ännu högre inflation som leder till ännu svagare valuta.. vilket till slut leder till fallande tillväxt och kraftig stagflation!!!

Bra post 👍🏻

Förr eller senare måste dom svänga om och det blir troligtvis under 2017 och inte under 2018 som dom själva sagt.

Som vi alla vet så pratas det ibland lite extra åt vissa håll för att påverka marknaden, även om man inte gör slag i saken.

om inte dollarn går 20% till, för då tror jag det blir tvärnit + olje/kina bekymmer… och då är det tillbaks på ruta 1…. räntorna faller tillbaks.

Ja men då är det mer eller mindre dragi och riksbankens fel att dom inte hakat på.

Dock så ser ju TA lite oroande ut för att just det ska hända.

Ja det stör mig nåt fruktansvärt!

Ecb är fortsatt duviga, därför stiger inte räntorna lika mycket som i Usa där Fed är hökiga… alltså bidrar realräntespreaden till att dollarna stärks…

Marknaden verkar skita i att dollarn stärka, minns man inte vad som hände sist?

Marknaden varkar skita i aktieriskpremien gått från

I sommras var SPX PE15, inversen av det är 1/15=6,7% minus us10yrs 1,4%=5,3% jävligt attraktivt!!!!

Nu är det pe18, dvs 1/18=5,6% minus us10yrs 2,4%=3,2% jävligt oattraktivt

Mot bakgrund av det fattar jag inte hur optimismen kan vara så solid?

För att få lite perspektiv kan man tänka i termer av vinstrevideringar. I somras väntade sig marknaden att vinsterna 2017 skulle bli ungefär 10% högre än 2016. Vet du hur mycket vinsterna måste upp för att 1, kursuppgången sedan i somras och 2, ränteuppgången INTE ska ha haft en fördyrande effekt? Jo ca 38%. Dvs konmer vinsterna att öka med 38+10=48% under nästa år så är marknaden lika attraktiv idag som i somras precis efter Brexit. Inte särskilt troligt!

I nästa steg kan man ju fundera vad som händer med aktieriskpremien om Fed dessutom höjer en gång i kvartalet nästa år….

Tack för en grym blogg! Angående ditt resonemang om att svenska hushåll klarar 5% ränta… Jag gissar jag att du har kommit fram till det genom att utgå från att motståndskraften mot räntor minskat i samma utsträckning som skuldkvoten ökat, dvs 180/160 = 1,125 och 6%/1,125 = ca 5%.

MEN, enl rapporten som RB släppte idag om hushållens skuldsättning har skuldkvoten i exv stockholm ökat med ca 40-75% (s6 i rapporten), vilket enligt samma resonemang skulle innebära att räntan de klarar av är ca 3,5 – 4%. Det är en styrränta på 1,5 – 2%… Och en uthållig inflation på 1 – 1,5%. Den risken känns inte väldigt liten.

Det var en ren schablonisering, som jag egentligen inte har belägg för alls… men jag tror ändå det finns lite logik.

Ditt ex stämmer ju matematiskt, men i praktiken är det nog att ta i. Men du har en poäng… de hushållen med minst motståndskraft mot högre räntor hittar vi i storstäderna… en hel del unga, men många barnfamiljer tror jag ligger risigt till. Även de som sitter i brf med mycket lån är en riskgrupp…

Har du gått ur börsen helt gå stan?

Hur är din inställning till börsen närmaste månaderna?

Handlar du bara aktier eller trading också?

Mvh

P Bateman

Jag tror att vi inom 12m kommer att få ett väsentligt bättre köptillfälle än idag. Jag tycker risken är alldeles för hög idag, vilket betyder att nedsidan är för stor/uppsidan för liten.

Privat har jag lite aktier, men nettoexponeringen mot marknaden är nära noll.

Om statliga SBAB nu i kompanjon går ut och sänker 2 -årigt bostadslån till 1,44 eller kanske lägra om man har rabatt där. Då visar detta att SBAB tror ej Ingves höjer de närmaste två åren.

För SBAB vill väl inte gå i förlust på sina bostadslån?

De har ingen aning… när de fastställer 2åriga räntan, så utgår de bara från dess finansiering, dvs vad den 2 åriga bostadsobligationen står i.

Däremot kan man säga så här…

Den 2-åriga bostadsobligationen har inte rört sig, för att den 2-åriga statsobligationen inte har rört sig…. och den har inte rört sig för att de som handlar den inte tror att Ingves kommer höja på ett bra tag….

Är det facit? Nej då, de som handlar 2-åriga statsobligationen vet inte mer än du och jag! De bara TROR att Ingves inte kommer att göra något. Det är rätt stor skillnad mot att veta…

Som sagt tidigare…. Ingves gör som Draghi gör, fast ”light” versionen.

höjer inte Draghi, så gör inte Ingves det. Höjer Draghi så gör Ingves det, fast något mindre.

Kommer Draghi höja? Ja det beror på två saker. Dels hr mycket FED kan, kommer och vill höja. Dels hur Europa utvecklas…..

Det finns en klar risk att dollarn stärks så kraftigt att vare sig FED eller Draghi kan göra så mycket…. alternativet är nästan att Draghi intar en hökigare ton…. då kommer inte Euron försvagas…. å andra sidan kommer det bli intressant att se hur Ingves hanterar det.

Just nu tror jag Draghi gärna hade dragit ner på QE, och följaktigen legat i kölvattnet på FED… men Europa verkar inte riktigt redo för det riktigt….. inte om man ser till sysselsättning, löner och inflationsutvecklingen!