Jag har precis varit på ett fastighetsseminarium på Swedbank, där stora delar av fastighetssverige var representerade. Måste säga att det är en grupp kloka, relativt konservativa, människor som står bakom våra noterade fastighetsbolag idag. Fastighetsbolag som är givet dagens förutsättningar, välskötta. De är dessutom väl medvetna om riskerna.

MEN de gör ETT stort misstag. När de tror att de tittar framåt, så är det inte en prognos, utan en beskrivning av nuläget. De är fullt medvetna om riskerna men eftersom de tror på 1, en fortsatt hyglig konjunktur och 2, fortsatt lågt ränteläge…. så måste man ta deras syn på framtiden med en nypa salt. Problemet med FRAMTIDEN är att den 1, skiter i nuläget och 2, oftast har en förmåga att inte bli som nuläget. Men även om vi känner till detta, så lyckas vi inte göra bättre prognoser. Sad but true.

Därför tänkte jag försöka mig på en annorlunda prognos… som mycket väl kan bli fel och jag får äta upp min hatt om jag hade någon. Men det är en ANNAN prognos, än konsensussynen idag.

Min prognos lyder så här:

1, Vi kommer få högre räntor

2, Högre räntor kommer orsaka nästa recession

3, Vi kommer under en tid ha höga räntor, och recession samtidigt

4, Nästa recession kommer tvinga ner räntorna, och därmed hjälpa oss ur recessionen… men under den här perioden kommer många att få det tufft, och förmögenheter kommer inte bara att minska, utan byta händer, inför nästa uppgång.

5, Jag har ingen aning om när något av detta ska hända.

den tar sin avstamp i FED.

FED höjer i december från 0,25% till 0,50%. Sen kommer FED höja 4 gånger till nästa år. Upp till 1,50%.

Varför kommer Yellen att höja. Jo redan för ett år sedan, efter höjningen i december 2015 gjorde hon klart att hon ville höja 4ggr i 2016. Men så blev det inte. Det blev inte så pga att FEDs hökighet relativt omvärlden stärkte dollarn med 25%, vilket skapade negativa följdeffekter som gjorde att FED tvingades hålla inne med planerade höjningar.

Nu är det dags igen,

Varför vill hon höja?

1, Amerikanska ekonomin mår tillräckligt bra för att en centralbank ska tycka att hyperexpansiv penningpolitik INTE är nödvändig. Med mår bra, så menar jag att tillväxt, arbetslöshet, jobbskapande, tillgångspriser, vinstnivåer i näringslivet är på en sån nivå att man kan säga att landet mår ganska bra. Tillräckligt bra för att en balanserad penningpolitik är att föredra. Detta har FED påpekat många gånger.

Men det finns andra viktiga skäl

2, jobbskapande och arbetslöshet är på en nivå att vi har börjat känna vittring av löneinflation. När hon sa för ett år sedan att hon ville höja fyra gånger, då hade vi till och med lägre löneinflationstendenser än vad vi har idag. Det är den låga löneinflationen som varit största bidragande faktorn till varför kärninflationen har varit låg. Nu börjar den röra på sig. Mår ekonomin Ok, och vi dessutom börjar få äkta pristryck, orsakat av att nästan alla jobbar, och att de dessutom får högre lön, då är det hög tid för räntehöjningar. Skiter man i att höja, och låter detta fortgå, så är risken stor att man hamnar behind the curve (dvs inflationen ligger två steg före centralbanken) med negativa efterverkningar. Allvarliga nog att skapa nästa recession. Men av andra orsaker.

3, Det finns ett intresse att inför nästa recession, oavsett när den inträffar, ha normaliserat räntorna, så att man har krut att införa expansiv penningpolitik igen. MEN MAKE NO MISTAKE, som många gör. Det finns inget intresse att höja OM höjningen i sig leder till nästa recession, för att sen kunna stimulera. Att undvika recession är alltid målet.

4, En faktor man talar lite om. Omvänd QE. FED har ca 3,500mdr dollar i ”banking reserves” på balansräkningen. Det är vad QE har skapat. Detta ska inte blandas ihop med Money in Circulation. FED har ett intresse av att ta ner den här. Helst nolla den. Detta för att ha muskler i framtiden när ny QE kan tänkas behövas. Den här posten matschas av stats- och bostadspapper på tillgångssidan i balansräkningen. Idag rullar man vidare bonds som förfaller. I framtiden är man alltså intresserad av att inte rulla den vidare. Gör man inte det så krymper tillgångssidan, men även skuldsidan, dvs ”banking reserves”. Om FED inte rullar vidare ett statspapper, så innebär det att US Treasury, som har hand om statskulden och ger ut statspapper, måste hittat en annan köpare av skulden. Privata marknaden. Det är inte rationellt för en privat aktör att köpa en obligation som ger lägre avkastning än inflationen under samma år. Det är kapitalförstöring. Men genom att höja styrräntan så kommer räntorna på stats- och bostadspapper att stiga och kompenserar för inflationen, och därmed göra det mer attraktivt för en privat investerare att köpa en statsobligation. Räntehöjningarna är alltså en förutsättning för att man framgångsrikt ska kunna rulla av sin skuld. Men det förutsätter att privata sektorn är tillräckligt starkt, vilket är samma sak som att säga att konjunkturen är tillräckligt stark. Det hoppas FED att den ska vara.

Detta är 4 skäl till varför FED vill höja.

DOLLARN, om den stärks kraftigt, kan sabba detta och tvinga FED att avstå från att höja. Precis som i år. Detta beror till stor del hur Draghi och andra centralbankschefer, men även Trump, agerar….. läs Yellens tal från Jackson Hole i höstas. Där var hon jävligt tydlig med att centralbanker gjort sitt och det var hög tid att börja normalisera politiken. Hon syftade inte då bara på sin egen politik. Problemet är att Draghi ser till Europa, och måste anpassa sin politik efter Europa wellbeing. Problemet är att det är kissa i byxan politik. Dvs om han fortsätter att vara expansiv, så är det najs för europa på kort sikt. Men om det leder till 20% dollarförstärkning, så blir det inte bara USAs problem, utan även Europas i förlängningen.

Säg att höjningarna blir av…

DÅ ska räntorna upp med 125 punkter. Det är egentligen inte skit mycket. Men det är ju inte lite heller, då de flesta har mer lån än vad de hade för 10 år sedan när man höjde sist. Men om räntorna världen över BARA stiger med 125 punkter…. då hade vi nog klarat det.

Men det är här vi tänker fel..

Jag tänker på spreadar.

Mellan en 3 månaders statsskuldväxel och styrräntan i ett land ska det inte vara någon skillnad. Så är det inte heller. Men idag är det nästan ingen skillnad mellan en 3 månaders och en 2 årig statsobligation. Det är inte heller så stor skillnad mellan en 2 årig och 10 årig obligation. Det brukar det vara. Det är egentligen logiskt att få bättre betalt om du lånar ut på lång sikt.

Det är inte heller så stor skillnad mellan ett statspapper med X löptid och en bostadsobligation med samma löptid. Det är inte heller så stor skillnad en bostadsobligation med X löptid och en Investment Grade företagsobligation med samma löptid. Det är inte heller normalt.

Anledningen till att det är så beror på centralbankernas politik senaste åren. Nollräntor, eller till och med negativa, samt stora QE program, har skapat detta.

MEN, a big MEN, om reporäntan helt plötsligt är 1,5% och en 3månaders växel är på 1,5%. Varför ska man acceptera samma avkastning på en 2-åring? Den kanske ska ge 2,5%? Annars är ju 1,5% på 3 månader tillräckligt bra? 1,5% är ju nåt till skillnad från NOLL eller negativt. Om en 2-åring ger 2,5% varför ska nån acceptera nästan samma på 10 år? Den kanske ska ge 4%?

Om en 2 årig statsobligation ger 2,5%. Varför ska man acceptera nästan samma på en bostadsobligation. Det är ju inte samma risk. Kanske ska den ge 3%? Om den ger 3%, varför ska man acceptera samma på en företagsobligation med ännu högre risk? Den kanske ska ligga på 3,5-4%. Samma resonemang kan man lägga på längre löptider.

Så även om FED bara höjer lite. Helt motiverat dessutom faktiskt. Kanske rent utav tvingat om lönerna tar fart ordentligt. Så kan det innebära att andra marknadsräntor går upp väsentligt mer.

Det är nu det börjar knaka. För tänk på vad jag sa innan. Skulden är väsentligt högre idag än för 10 år sedan. Om bostadsobligationer, som finansierar ditt lån, stiger som tidigare, fast skulden är dubbelt så stor. Vad händer då tror ni?

Vad händer med skuldsatta fastighetsbolag och andra företag.

Vad händer med skuldsatta stater som är tvingade att mer eller mindre köra balanserade budgetar, får erfara stigande räntekostnader? De tvingas dra ner på spending, eller öka skatterna. Eller både och. Hur bra är det för tillväxten tror ni?

Jag tror att risken är hög att detta rullar över i recession.

I recession, vad tror ni händer med företagens, inkl fastighetsbolagens, rörelsevinster, Ebitda? Samtidigt som räntekostnaderna ökar! När de ska refinansiera sina skulder, samtidigt som ebitda över räntekostnader ser tajt ut, hur sugen är marknaden på att sitta kvar på den skulden? Vilken ränta får de betala för att refinansiera sig i en tajt miljö. Vad innebär det för kalkylen då? Kommer de att kunna refinansiera sig överhuvudtaget? Om de inte kan ”refa” sig, vad gör det då? Jo de måste sälja kåkar eller verksamhet, för att betala skuld. Forcerade säljare, och avsaknad av starka köpare. Vad händer då med prisbilden? Vad händer då med övriga tillgångar som är korrelerade? Vad händer då med business och consumer confidence?

Det kan bli ganska ugly.

För att översätta det…. Idag handlas än Investment Grade företagsobligation, dvs ett företag av hög kvalitet, på ca 150 punkters spread mot styrräntan. 5 års löptid. Styrräntan är idag 0,25%. Så det blir 1,75%.

Säg att FED höjer till 1,50%. Då ska 3 månaders statsskuldväxeln ligga på 1,50%. En 2 årig statsoblis på ca 2% och en 5 åring ca 2,5%. Men så ska man rulla av sin skuld så det tvingar upp räntorna något, typ till 3%. För ett 5årigt statspapper alltså. Bostadspappret då? Ja det kanske ska ligga på 3,5% lågt räknat. Vad ska företagsobligationen ligga på? Ja minst 4,5% för en 5 åring. Dvs med en styrränta på 1,5% så kan vi hamna i en situation där välfinansierade stora bolag lånar upp 5 årig skuld på 4,5%. 300 punkters spread. Idag ligger den på 1,75%. 150 punkters spread. Så det handlar inte bara om ränteuppgång. Många av de här obligationerna är sk. Floaters, FRN. Kupongen bygger på Libor+ påslag. Så går räntorna upp, så går kupongen upp. Så själva räntehöjningarna i sig slår inte på priset. Men räntehöjningarna står ju bara för 150 punkter i ovan exempel. Övriga 150 punkter handlar om andra saker, så visst kan du få en rejäl nedgång i obligationspriserna. Sen i nästa runda kan man fråga sig. Om ett högkvalitativt papper ger 4,5%. Vad kommer marknaden kräva i ränta när de lånar ut på High Yield marknaden?

Kommer FED och andra centralbanker att kunna rulla av sin balansräkning? QE skapande negativa realräntor. Hur positiva kan realräntorna bli när de rullar av den? FED har 3,500mdr man vill rulla av. Gör man det på 10 år så är det 350mdr om året. Jämför det med Trumps infrastrukturpaket om 1,000mdr på 10 år.

Detta är mitt ”out of the box” scenario. Det är absolut inte konsensus. Men det är fullt möjligt. Därmed inte sagt att det behöver hända.

Om du tillhör en av dem som INTE tror på den här, så har jag bara två saker att säga. 1, är det för att du inte VILL att det ska hända och därför inte tror på det. Eller 2, för att du har sakliga argument? I så fall skulle jag gärna vilja höra dem. Jag kan redan nu säga att jag är inte intresserad av att höra argumentet: ”Eftersom det du beskriver ovan kan hända, så kan inte centralbanker höja. Det är inget argument. Centralbanker, med FED i spetsen har redan gjort klart att de inte vill och kan erbjuda negativa realräntor för alltid. Konsekvensen för det är nämligen recession.. OCKSÅ”

Det är nästan så att man hoppas att dollarn stärks med 20% härifrån så det skapar en massa problem som gör att centralbankerna inte kommer att kunna höja. Det är nästan så att man avundas Japan.

Hur ska man tänka om man anser att det finns en liten risk för att detta scenario ska bli verklighet.

Jag har två råd som jag säger till alla:

1. Ta hela din bruttoskuld. multiplicera den med 5%, och dela med 12. Kan du och ditt hushåll bära den räntekostnaden? Vill ni bära den räntekostnaden. Om ni inte kan eller vill det, så är det hög tid att fundera på att göra nåt åt det!

2, 0% avkastning är bättre än negativ. Dvs håll en rätt hög kassa i ditt sparande. Hur hög är högst individuellt. Fundera lite i termer av… om aktiemarknaden halveras, och delar av räntemarknaden defaultar. Hur mycket är du beredd att försaka? Om du är beredd att tappa 20%. Då kan du ha 40% marknadsexpoering, 60% cash. Samtidigt ska du tänka att om du har fel, dvs marknaden går upp med 50%dubblas. Hur mycket avkastning kan du tappa för att ändå vara nöjd. Men 40% marknadsexponering så går portföljen bara upp med 20%. Är det okej. Hitta din inre balans. Tänk inte bara rädsla och fly risk. Tänk även att risken att ovan är fel också är rätt stor.

Hoppas ni inte bara ser mig som en permabjörn… jag var faktiskt fullinvesterad så sent som i augusti. Jag var otroligt positiv i januari/februari, och även i somras efter Brexit.

Riksbanken kom med en ny rapport över hushållens skulder. …. och jag ser väl egentligen inte så mycket nytt. De är fortsatt oroliga. Men jag stör mig när man säger ”lånen ökar snabbare än inkomsterna. något är fel”. Det kan vara fel. Men om någon flyttar ut från sin hyresrätt och köper sin bostad med en vettig nivå på lån, då är det faktiskt inte negativt. Trots att lånen stiger. Men om någon säljer sin bostadsrätt och köper en ny, och tar upp mer lån, så att deras skuldsättning blir osund, ja då är en skuldökning något negativt. Det går inte att säga att det är bra att lån går ner eller det är dåligt när de går upp. Det går liksom inte att dra den slutsatsen. Det enda som är intressant är hur många hushåll (det finns ca 2m belånade hushåll som äger sin bostad. ca 10% äger sin bostad utan lån. 30% hyr el liknande. Bolånestocken är någonstans mellan 2,700-3,300mdr.

Jag har sagt det innan. Ta bort 85% regeln samt amorteringskravet. Inför inte fastighetsskatt eller slopa ränteavdraget. Inför däremot ett skuldkvotstak om 5ggr bruttoinkomst. Den dagen alla ryms inom detta så är ingen överbelånad i ett normalt konjunkturläge. Eftersom lånen styr priserna, så kommer vi också veta att priserna är korrekta, och kopplade till inkomsterna. Det är nämligen inkomsterna som betalar räntan. Amoreteringskrav, slopat ränteavdrag och F-skatt gör samtliga att inkomsterna INNNAN räntekostnader är betalade, krymper…. och därmed gör motståndskraften SÄMRE vid en ränteuppgång… och därmed ökar RISKERNA i systemet… när syftet var att sänka dem!!!!

Det har kommit lite data…

Tysk Prel Mfg PMI kom in på 54,4 mot väntat 54,8 och fg 55,0… lite sämre men fortsatt god nivå

IFO kom in på 110,4 mot väntat 110,5 och fg 110,5… tysken är stabil

Prel Mfg PMI från EZ kom in på 53,7 mot väntat 53,3 och fg 53,5… mycket glädjande

Kan europa sega sig upp mot 2% tillväxt nästa år?

I USA kom prel mfg PMI in på 53,9 mot väntat 53,5 och fg 53,4.. bra! Trump effekt?

Michigan kom in på 93,8 mot väntat 91,6 mot väntat 91,6… starkt

Imorgon kommer Prel Service PMI från USA. Den lär vara bra!

Alltså hur mycket är Trump, och hur mycket är egentligen ekonomin som var på väg upp redan innan han blev vald. Jag lutar åt det senare om man tittar på makrodatan…. alltså får han lite oförtjänt mycket cred just nu…..

titta på makro, den var på väg upp i absoluta termer OCH relativt förväntningarna långt INNAN Trump blev vald.

Så även om han inte blivit vald, och någon frågat mig vad jag tror Yellen hittar på i december och framöver så hade jag sagt att hon höjer + flaggar för 4 höjningar nästa år. Där det egentligen är en fortsatt stark dollar som kan få henne att avvika från det spåret.

Trump har egentligen bara stärkt den analysen!

Min kollega påpekade helt korrekt, att Världsindex i kronor räknat, faktiskt steg kraftigt mellan sommarn 2014 och våren 2015. Dvs marknaden rallade när dollarn stärktes. Det var inte förrän de negativa dollar effekterna slog in som marknaden tappade med lika mycket som den stigit. Min enda motkommentar är att marknaden har bättre förståelse för dollarns effekter idag än då. Dvs det var väldigt få som spådde att oljan skulle falla som den gjorde, men det var väldigt många i efterhand som tyckte det var självklart att den gjorde det med tanke på vad dollarn ställde till med.

Hursomhelst, problemet i USA, är inte att det INTE är Great…. utan alla inte tar del av it´s greatness! Givet att Trump säger att han ska sänka företagsskatterna, samt att höginkomsttagarna verkar vara de stora vinnarna… så ser jag inte hur det ska ändras. Gör ni?

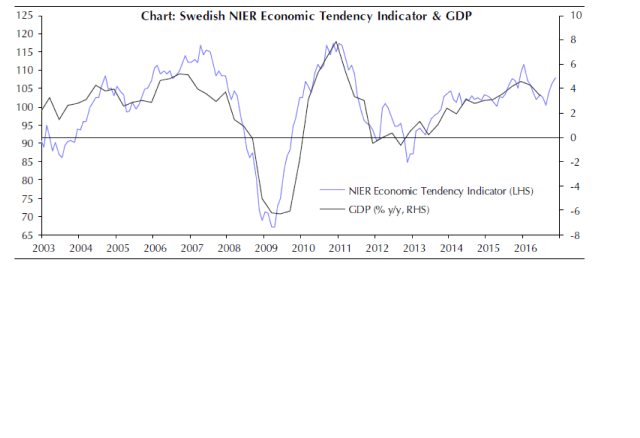

Avslutningsvis kom aktivitetsindex för Sverige. Det pekar på att tillväxten kommer att ta fart igen efter en liten svacka. Jag tänker två saker. 1, Ingves, har du sett den här? 2, Sverige är räntedopat…. skulle bostadsobligationerna jacka upp 100 punkter så kommer bostadsräntorna höjas därefter, och då suger bankerna in X miljarder i räntor… pengar som idag går till konsumtion.. och då vänder tillväxten ner.

Trevlig kväll!

När man kollar på räntorna, 2 åringen vs 10 åringen så har man rätt till att bli lite nojjig, kommer inflationen aldrig att ta fart?

Eftersom man alltid måste tjäna pengar på lån så skall ju långräntor mycket givet ha en högre räntesats tillsammans med riskfaktorer, så när 10 åringen är nära 2 åringen så innebär det ju per automatik att marknaden tror att det kommer vara mindre inflation om 5-10 år än vad vi har idag. Detta brukar sällan vara bra för något.

Frågan är om detta är en av effekterna av låg/minusränta i en längre tid och oändliga QE/penga skapande?

Jag tror precis som du, det gäller bara att komma ihåg att marknaden brukar alltid rätta till sig, men att marknaden ibland tar längre tid att göra så. Japans långa 30års period är i extremfall, men hur blir det om flera länder går samma ”öde” tillmötes till exempel hela Europa? Det borde bli hyfsat kämpigt för löner, ökning av jobb och pensioner m.m.

Okej dags att spåra ur lite nu, i dagsläget så är ju korrelationen till guldet på senare tid helt övergiven i förhållande till penningmängd. Frågan är alltid hur länge kan man fortsätta att trycka upp pengar i denna takt? Tillslut borde vi se samma sak som hände i Tyskland i andra världskriget och som hänt i flera afrikanska länder, extrem inflation och valutorna ses inte längre som något med värde i.

Nä jag tycker Riksbanken och dragi ska passa på att följa med upp nu om USA höjer, annars blir det pannkaka i en ännu längre tid. Det är nog viktigare än någonsin denna gång med tanke på lågränteläget vi haft en längre tid som är skapat av Kina och de andra låginkomstländerna.

Å andra sidan så verkar QE pengarna gå rakt in på börsen, och det är inte så mycket ännu som verkar hamna i folkets spenderar fickor med tanke på att löne inflationen är sådär fortfarande, det är möjligtvis så att pengarna hamnar i de rikaste 1%arnas fickor, dessa personer som tjänar 1000x mer än normalpersonen men som dessvärre inte behöver 1000 kuddar eller 1000 sängar utan som istället lägger pengar i madrassen.

När GaStan ovan skriver att ”framtiden skiter i nuläget” så känner jag mig manad att åberopa 1900-talets största management- och framtids-guru Peter Drucker:

Framtiden är redan här, skrev Peter Drucker (som var specialist på framtidsanalys)med masor med böcker i ämnet (många av hans böcker är översatta till svenska).

Vid analys av framtiden skall man först se hur det är idag, skriver Drucker. I huvudsak blir som det är i dag. I bland brukade han säga att 25 procent ändras, men 75 procent blir kvar som det är.

Dessutom bör man som analytiker observera

1) Den oväntade framgången

I vanliga företag, i privatlivet och i vardagslag så är det PROBLEMEN som diskuteras och behandlas.

Problemen i sina ära. Men det är DEN OVÄNTADE FRAMGÅNGEN som ger vägledning om vart framtiden är på väg, enligt Drucker.

JAg säger inte emot.

Du missförstod mig. Självklart så är Nuet ett resultat av det som varit. Precis som att framtiden kommer vara ett resultat av Nuet.

Vad jag menade med att framtiden skiter i nuläget, var att framtiden sällan blir som nuläget. Dvs nuläget är inte samma sak som framtiden. Men när du ber om en prognos, så får du ofta en variant av nuläget. Därför stämmer sällan prognoser.

Hej igen!

I din punkt 3 av skäl varför Yellen ska höja anger du ”MAKE NO MISTAKE: Det finns inget intresse att höja om höjningen i sig leder till att vi går in i recession”. Ok – jag fattar vad dum menande ”höjningen i SIG”. Men jag tänker att Yellen är väl medveten om de risker du målar upp, och just därför fortsätter att vara mycket data dependent. Dvs hur troligt är det att hon i december säger 4 höjningar nästa år? Sedan är det såklart så att lönerna i sig kan tvinga henne att agera, och att den löneinflationen snabbt sprids internationellt via valutan. I ett sådant scenario är frågan vad börsen kommer att diskontera. US exportsektor kommer ganska snabbt börja få problem och börja skära i kostnader = arbetslöshetökning (om den inte sugs upp av andra sektorer). Det senare lär vi börja se redan under H1 2017. Och då är vi tillbaka till data dependency. Dollarn och marknadsräntorna går före FED och gör paradoxalt nog jobbet enklare för FED. Klarar ekonomin de högre räntorna och en stark dollar då fortsätter FED höja, kommer minsta tecken på att det svajar kör FED en abort igen, precis som under de senaste 12 månaderna. Slutsatsen blir då att om ekonomin inte klarar höjningar utan att rulla över i recession så kommer de inte att höja. Bara om ekonomin klarar höjningarna höjer de. Men innan de hinner höja har räntorna gått upp kraftigt och dollarn stärkts. Fortsätter ekonomin starkt trots den åtstramningen, då kommer höjningarna, ganska snabbt oxå. Men den sannolikheten borde vara ganska låg, min känsla är att vi redan om 3-6 månader bör se tydliga tecken på att aktiviteten bromsar in. Det hänger förstås litet på hur stora underskott Trump klarar att driva igenom. Och då är vi framme i slutpunkten; Trump-effekten. Lyckas han i sin föresats, då är det sannolikt han som med sin politik i slutändan bidrar till att skicka världen in i nästa recession. Tala om att kissa i byxan!

Ja, hon är väl medveten om riskerna.

Ja, hon är data dependant.

Men som jag skriver…. Datan pekar på att hyperexpansiv PP INTE behövs. Det borde räcka med Balanserad. Därav 4 höjningar.

Men i takt med att hon höjer, så kanske datan förändras. Då kommer hon kanske göra analysen att balanserad PP inte är att föredra… då kommer hon sluta att höja.

Givet datan idag, så borgar det för 5 höjningar inkl december16.

Jag tror USAs export är känsligare för en förstärkning av dollarn om 20%+ än att lönerna växer med 3,5% istället för 2,5%.

”Klarar ekonomin de högre räntorna och en stark dollar då fortsätter FED höja, kommer minsta tecken på att det svajar kör FED en abort igen”

håller helt med…. my take är dock att datan sviker om dollarn stärks till 0,85 mot euron…,. och därmed kommer hon tvingas backa! 0,85 bygger på att hon höjer med 4ggr och Draghi förlänger och gör sen inte ett skvatt!

Men din konklusion är riktigt… växer dem med 1,5-2,5% i årstakt…. skapas det 100-200k jobb i månaden…. växer lönerna med 2,5-3,5%…. då fortsätter dem….. upp mot BALANSERAD. För att höja mer, dvs gå mot åtstramande PP, då behöver vi se Core PCE etablera sig över 2%. Dit tror jag inte vi kommer faktiskt. Too much leverage.

Men jag som sagt inte att datan blir bra om dollarn står i 0,85Eur

Trumps underskott är jätteviktigt…. men vi VET fortfarandre inte om kongressen kommer tillåta några underskott. My take är att de säger till Trump så här: ”Mr Trump, om vår ekonomi växer med 3%, så tillåter vi ett underskott på ca 3%. Då växer inte skulden i relation till BNP. 3% är ca 550mdr dollar. Vi betalar ca 350mdr i räntor. Alltså tillåter vi 200mdr i underskott. Sen om du hämtar hem 150-200mdr i skatt pga att våra företag utomlands tar hem pengar… good for you. Då har du kanske 400mdr att röra dig med. Men vi tillåter bara ett underskott på samma nivå som tillväxten. Du får leka med pengarna som blir över efter att vi betalat ränta på skulden”

Som oväntad framgång kan jag exemplifiera följande:

1) att snart 70 procent av svenskarna bor i eget ägt hem (bostadsrätt eller villa)

2) att detta möjliggjorts genom ränteavdraget som tidigare var 100 procent och i dag är 30 procent.

3) regeringens stimulanser till aktieägande gjort att svenskarna väl är världens mest aktieägande folk. Det började med Gösta Bohmans skatteavdrag för aktiefonder. Våra dagars kapitalförsäkringar och ISK.

4) att Sverige gick helskinnat efter krisen 2007-2008 genom Anders Borgs jobbskatteavdrag.

5) Göran Perssons reform under 1990-talet som gav skattelättnader för företag om de delbetalade de anställdas inköp av datorer, som gjorde svenskarna snabbt till världens mest dator-täta land.

6) att Sverige som enda land i världen införde skolpeng, hemtjänstpeng och äldreboendepeng för att få fram privata skola och vård utan att de som utnyttjade privat vård måste betala extra för det. (Nu vill president Trump genomföra samma sak i Sverige. Nyutnämnde skolministern i Trumps ministär är stor vän av den svenska finansieringen av privat välfärd. Idén om en ”statlig peng” som är lika för alla (kommunalt eller privat) kom från Nobelpristagaren Milton Friedman, som bara fick se det genomfört i Sverige.

7) att Sverige införde Rot och Rut som fick ned svartjobben på ett sensationellt effektivt sätt

O.s.v.

1, stämmer, men jag skulle hellre se en lägre siffra om vissa av dem är överbelånade. Jag skulle gärna se 100% om jag visste att samtliga hade rätt skuldsättning

2, ränteavdraget är en del. Att bankerna kan och vill låna ut är en annan. I vissa länder kan du inte köpa en bostad om du inte har 50% EK, och du ska helst amoretera ner det till noll på relativt kort tid. Det försvårar.

3, sant

4, njae, det spelade in men inte så mycket. Att Ingves sänkte till noll och bolåneräntorna hängde med ner, i kombination med att 60% av befolkningen har bolån, och 50%+ av lånen är rörliga hade större inverkan.

5, Intressant, det hade jag ingen aning om!

6, Mycket intressant. Tråkigt att nuvarande regering försöker förstöra detta system. Hade varit bättre om vi la krutet på att säkertställa kvalitet istället!

7, Jag är big fan av ROT och RUT av just de skälen. Jag är långt ifrån säker på att det NETTO är en kostnad för staten… det kan mycket väl vara en NETTO inkomst.

och måste jag tillägga…

8, Göran Persson sanerade svensk ekonomi, dvs skuldsättning, att när Reinfeldt tog över så var budgeten i balans och statskulden låg. Reinfeldt lyckades sedan ansvarsfullt hålla i detta. Det är en fint tradition. Staten ska vara ekonomiskt ansvarsfull, så att när vi får ett nytt 1992-1995, som jag kan garantera att det förr eller senare kommer, så viker statens intäkter kraftigt (då de är korrelerade med BNP), men de behöver inte skära i kostnaderna, dvs välfärden, utan kan tillåtas köra budgetunderskott, och därmed stötta ekonomin så att den kan ta sig ur recessionen.

Det är naturligtvis i USA som Trump vill genomföra skolpengen. Betsy DeVos heter den kvinna som tillfrågats av Trump om hon vill bli utbildningsminister och införa skolpeng-systemet enligt svensk modell.

helvete vilken bra blogg. Jag är här för att stanna.

C.

You just made my friday 🙂

GaStan håller koll på amerikanska jobbsiffrorna och anser de är mer gynnsamma i dag och det skulle kunna bidraga till att FED höjer räntorna. Men det väl är så att i USA får man bara stå i arbetslöshetskö under några år. Sedan åker man ur systemet trots att ej fått någon arbete. Arbetslösheten döljs.

Så här skriver civilingenjör Anders Thorén på Lars Berns blogg. Thorén är boende i Shanghai och känner ej igen sig i de uppgifter han fick sig till livs i Sverige under en resa i november. Jag vill fråga GaStan om Thoréns arbetslöshetssiffror stämmer. Jag vet att GaStan arbetare med siffror som visar hur många som är i jobb, inte hur många som är arbetslösa. Men en kommentar skulle ändå vara intressant,

Citat Anders Thorén:

Sanningen är väl att Obamacare är en stor besvikelse för alla amerikaner, som den nu är utformad. Premierna stiger med tvåsiffriga belopp och nästan ingen har råd med dem numera, eftersom landet är i recession. Arbetslösheten är på rekordnivå, om man ser igenom den förfalskade arbetslöshetsstatistiken. Minst 95 miljoner av de arbetsföra står utanför arbetsmarknaden. Den rätta arbetslöshetssiffran är i storleksordningen 20%. Antalet människor på ”foodstamps” är storleksordingen 40 miljoner människor, nästan dubbelt så många, som när Obama tillträdde. Statsfinanserna är fulltändigt under isen och landet är bankrutt. Obama har ackumulerat mer statsskuld än alla USAs föregående presidenter tillsammans. Många miljoner jobb har försvunnit. Ett näst intill olösligt problem.

Slut citat från Lars Berns blogg. Antropocene.live

Som du kanske förstår håller jag inte med…

Jag tittar på 1, den årliga jobbskapartakten 2, hur många som är i arbete… och faktum är att de siffrorna rimmar väl med den tillväxt som varit.

Usa är inte i recession. Definitionen av detta är negativ tillväxt. De gångerna det är negativ tillväxt ser vi också att det inte skapas några jobb, tvärtom så blir jobben färre. Senast detta hände var 2009. Ett komplement till detta är att se hur aggregerad försäljnibg ser ut för landets företag. Den har ökat i såväl reala som nominella termer. Det gör den aldrig i recession. Den har förvisso inte ökat så mycket, mendet har inte bnp tillväxten heller.

Arbetslöshetssiffran e helt ointressant då den går att manipulera. Ska man säga nåt så är det att 75% av minskningen arbetskraftsutbudet senaste åren går att förklara med att folk har gått i pension.

Usa har, likt många andra länder, ett fördelningsproblem. Därav foodstamps och dyl. Denna polarisering förklarar varför Trump vann!

Men att säga att Usa är i recession är helt enkelt fel.

Tack för ett mycket intressant inlägg! Det här gav många insikter. Tycker framförallt ränte- och spread-resonemanget är högintressant. En trivial fråga som är väldigt spekulativ. Giver det scenariot du beskriver där bostadsobligationer landar på ca 3%. Det kommer ju påverka många svenskar ränteutgifter rätt rejält från dagens nivåer vilket drar ner både tillväxten och ökar riskerna för en krasch på bostadsmarknaden. Anta nu att detta scenario materialiseras och att det går relativt snabbt (säg på 1-1.5 år från nu) och att man börjar se tendenser till att det börjar knaka på bostadsmarknaden

Tror du att riksbanken skulle kunna gå in och köpa bostadsobligationer för att tvinga ner bolåneräntorna och undvika en krasch i en sådan situation? Och följdfrågan är skulle de kunna agera tillräckligt snabbt för att undvika en krasch?

TACK!

Det är bra men svåra frågor.

Låt oss ta det i tur och ordning. Korta bostadslån finansieras genom Stibor3m. Den brukar ligga i paritet med 3m Statsskuldväxeln, som ligger i paritet med Styrräntan.

Proxyn för långa lån kan vi säga att 5 åriga bostadsobligationen. Som är korrelerad med 5 åriga statsobligatinen, som förhåller sig till 2 åriga statsobligationen, som förhåller sig till 3m växeln, som förhåller sig till styrräntan.

Idag har svenskarna ca 3,000mdr i bostadslån. Vissa säger 2700, andra säger 3,300kr, så jag höftar med ett snitt. 65% är rörligt.

Jag höftar och säger att de betalar 1,5% ränta på skulden idag, minus 30% ränteavdrag är det 1%. 1% av 3,000mdr kr är 30mdr.

Frågan är vad styrräntan blir?

Säg att FED höjer till 1,5% och stannar där. Jag höftar och säger att det tvingar Ingves på sikt att höja till 0,5%.

http://www.di.se/artiklar/2016/8/31/rekordokning-i-hushallens-skulder/

Vad blir hushållens nya bolåneränta?

Idag ligger 3m Stibor på -0,60%. 5års Bostadsobligationen ligger på +0,18. Bankerna har en kostnad på 0,65*-0,60 + 0,35*+0,18= -0,30%

De lånar ut till snitt 1,5%… så just den marginalen är 1,5- (-)0,30=1,8%.

Vid styrränta om +0,5% så ligger 3mStibor på +0,5%. 5år bostadsobligationen härleder jag till 2,5%. Så bankernas nya kostnad är

0,65*0,5 + 0,35*2,5 = 1,2%.

En uppgång från -0,30. Dvs en uppgång på 1,5%.

Kommer bankerna skicka vidare det rakt ut till sina kunder? Nej det tror jag inte. Att marginalen nu är historisikt hög motiverar dem med att de har en kostnad för inlånade pengar, där de erbjuder 0% ränta. Det motivet försvinner.

Jag räknar med att höjningen blir 1%… istället för 1,5%.

Det skulle betyda att bolåneräntorna stiger till 2,5% om Ingves höjer till +0,5%.

2,5% efter ränteavdrag är 1,75%. På 3,000mdr är det 52,5mdr.

Hushållens räntekostnader ökar från 30 till 52,5mdr. Dvs en ökning med 22,5mdr.

Kommer det ge avtryck?

Det beror på. IDag är sparkvoten historiskt hög. Dvs folk väljer att inte konsumera upp allt, eftersom de anser att det här är en gyllene tid att spara (dvs amortera) så gör man det. Det kan komma en tid när räntan är högre, och då kommer det inte finnas pengar att amortera för.

Då är det frågan, när pengarna går till räntor. Drar man ner sin konsumtion för att amortera? Jag tror inte det. Jag tror att man amorterar nu för att man kan. Stiger räntan måttligt, som i exemplet ovan, så avtar amorteringstakten. Men konsumtionen minskar inte nämnvärt. Det är min gissning.

Skulle Ingves höja styrräntan mot 1,5%, då handlar det inte om att amortera eller ej, utan då tvingas nog många att dra ner på både amortering såklart, men även konsumtion… och det är då vår ekonomi tar stryk.

Vi ska nu inte blanda ihop amorteringskravet med amortering ovan. Av alla låntagare som amorterar idag, så är det en ytterst liten andel som är tvingade till det under amorteringskrav. så vi pratar frivillig amortering.

Stiger styrräntan till 1,5%. Då blir 3m Stibor 1,5% och 5år bostadsobligationen 3,5%. Det ger en kostnad för bankerna på 2,2%. Mot dagens 0,3%. Höjer de med 2,5? Nej, men kanske 2%. Då går alltså bolåneräntan upp till 3,5%. 2,5% efter ränteavdrag. Det gör att räntekostnaderna stiger till 75 miljarder. Mot 30 idag…

Det tror jag kommer kännas.

Fördelen och nackdelen är att vi har rörliga lån. Nackdel för att våra lån prisas om samma eftermiddag. Dvs vi är känsliga. Fördel för att 3m Stibor inte är lika felprissatt som 5åriga bostadsobligationer.

Styrräntan är idag -0,5%. 5åriga bostadsoblisen +0,18. En skillnad på 68 punkter. Enligt mig borde den skillnaden ligga på 150-200 punkter. Felprisad med 100 punkter jämfört med en ”normal” miljö.

konklusionen är att 65% av stocken prisas om i linje med styrräntans förändring. 35% prisas om mer pga spread resonemanget. Men eftersom bankernas marginaler väntas krypa något, givet att de är för höga idag pga minusränta och de vill bli kompenserade för noll räntan på inlåning, så kan man anta att det kompenserar något. Så all in all, så åker bolånen upp med lika mycket som styrräntan.

I USA är det inte samma förhållanden. Där sitter man i högre utsträckning på bundna lån. Det betyder att de inte är lika räntekänsliga i korta perspektivet. I det medellånga är det en annan femma då alla lån prisas om förr eller senare.

Sen har jag inte tagit med att bostadsrättföreningarna också har lån, som i regel är långa, och som också ska betalas av de som bor i huset… det gör kalkylen snäppet sämre!

Vad gäller om Rksbanken köper bostadspapper…. höjer de räntan så lär de inte köra QE. Om de kör QE så ligger räntan kvar där den gör. Så antingen tror man på ränteuppgång, och indragen QE, och då blir det som ovan…. eller är det oförändrat jämfört med idag.

Signaturen RA frågar om Riksbanken skulle kunna gå in och köpa bostadsobligationer med följdfråga om de skulle kunna agera tillräckligt snabbt för att undvika en krasch?

Till det är bara att säga, titta på vad Riksbanken kunde göra och gjorde 2007-2008.

Riksbanken tog 28 december 2007 in alla de säkerställda obligationerna som t.ex. SEB ej hade sålda. Det var årets sista bankdag.

Det gick sedan så långt under 2008 att svenska banker snodde ihop värdepapper som de visste ej skulle bli sålda på marknaden. Syftet var endast att lämna in dem till Riksbanken för att få byta dessa ”bluffpapper” mot säkra statsobligationer att visa upp i balansräkningen.

Anders Borg har sagt att minst två svenska banker skulle ha gått i konkurs under krisen om inte Riksbanken varit behjälplig.

Så svaret är att Riksbanken snabbt kan gå in och hindra en krasch med säkerställda bostadsobligationer. De bara inte kan. Jag vet från en tidigare debatt i ämnet med GaStan, att han anser att det är Riksbankens förbannade skyldighet att gå in snabbt med köp, om utlandet i en uppkommen situation, plötsligt slutar köpa svenska säkerställda bostadsobligationer.

Deras uppdrag är ju att säkerställa finansiell stabilitet. Hade dem låtit banker krascha så hade problemet ändå hamnat i deras knä till slut.

Vad är worse case? Att de blir sittande med en fordran på en massa bostäder? Jag kan tänka mig en sämre sits.

Detta ska inte blandas ihop med moral hazard problemet att banker kan ta vilken risk som helst, då de alltid blir bailade av staten. Om kredit förluster gröper ut egna kapitalet så är det min syn att staten kan hjälpa en bank, fast på ägarnas bekostnad.

Nu handlade det om att säkerställa likviditet då handeln tvärdog hösten 2008. Det är en annan sak.

Hur kan du vara så mot detta tillvägagångssätt, men så emot att man reglerar banksektorn så att man tvkngar dem till ansvarsful utlåning? Det är ju bättre att reglera dem så vet vi att utlåningen har varit sund, och därmed vet vi att bostadsobligationerna, som är en fordran på lånen, är hela och rena?

GaStan frågar mig hur jag kan tycka det är rätt att Riksbanken får reglera marknaden men ej de privata bankerna. Intressant frågeställning men jag tycker den är glasklar.

Om en person vill låna pengar från banken för att köpa en bostad så är det en affärsrörelse mellan en privatbank och en privatperson.

Var finns staten i denna uppgörelse? Har staten med en privat affärsuppgörelse att göra?

Ingen har anmärkt mot att detta inte har fungerat. Hushållen har aldrig orsakat bankerna besvär.

Finansinspektionen har aldrig sagt att bankerna misskött utlåningen till hushållen.

Kammarrätten i Jönköping i uppmärksammad remiss hade denna andemening.

1. Finansinspektionen har inte motiverat sitt förslag att bankernas utlåning varit äventyrlig.

2. Inte heller framförs att det skulle finnas någon anledning att tro att bolåneföretaget sätt att förhålla sig till sina kunder generellt sätt skulle ha varit olämpligt.

3. Om bankerna sköter sig så bra, Finansinspektionen har aldrig sagt något annat, varför skall då amorteringskrav införas. Amorteringskravet motiveras i stället för oro för hushållens höga skuldsättning och hur det riskerar att påverka ekonomin i samhället i en framtid.

4. Hur kan ”oro” utgöra ”rättslig grund” för att hindra medborgarna att låna.

5. En oro blir lag. Men rättslig åtgärd av en lag måste alltid kunna överklagas.

6. Det är en sak att en bank motiverar ett låneavslag med motiveringen att personen i fråga ej är kreditvärdig. Då kan medborgaren gå till annan bank.

7. När det blir total stopp i alla banker på grund av gemensam lag då skall en medborgare kunna överklaga i en domstol. Det går ej vid denna lag.

Sköter sig? Det är för sent att agera när det finns bevis.

Jag har vänner som har lånat över 7ggr bruttoinkomst. Banken har tillåtit detta då de skjutit till mycket EK.

Då är det ganska uppenbart att bankerna prioriterar kortsiktig vinst framför långsiktig risk, och i mina vänners fall ville de låna såmycket de kunde för då kunde de köpa en större och finare bostad. Räntan är ju ändå så låg så att deras kostnad idag är peanuts.

Men vid 7x beuttolönen har man ingen motståndskraft mot högre räntor….

Egentligen kunde jag sagt… jag bryr mig inte. Det är upp till dem och banken. Men eftersom det påverkar oss alla when the shit hits the fan, så är det statens uppgift att styra upp det…

Staten reglerar ju kapitalkrav o dyl genom Basel reglerna…. ska vi skrota dem också? De påverkar ju också affären mellan långivare och låntagare?

I Usa behövde man ingen inkomst, men kunde ändå köpa 4 bostäder… det är ju kanon när staten inte blandar sig i… den gången slutade det med Lehman kraschen

Tack för bra analys!

Jag tror inte det kommer att gå lika fort som du tror. Tror mer på 2 Fed höjningar 2017 vilket gör att vi kan läggatill tid i ekvationen. Oftast tar det längre tid än vi tror. Tänker på: löner, inflation, dollar pris och alla andra parametrar. Vad tror du händer om tiden för ditt scenario är dubbelt så lång?

Det är alltid svårt att sia när och hur… även om man känner till ”vad”.

Jag vill koka ner det till dollarn och löner…

För det första tror jag Yellen VILL höja 4ggr nästa år, frågan är om hon kan…

Dollarn, så länge som dollarn är över par mot euron så går det… går den under 1,0 så är det bara tidsfråga innan vi ser bieffekter varpå hon kommer hålla inne med höjningar. Så frågan är snarare, hur kommer dollarn att utvecklas? Det beror på Ecb, Trump och allmän konj utveckling…många rörliga delr där!

Löner, drar lönerna över 3% så är det bara en tidsfråga, typ 6-12m, innan det börjar synas i kärninflationen… allt annat lika. Ur ett historiskt perspektiv rimma 3% löneinflation med 2% core inflation…

Kommer lönerna fortsätta att stiga. Vet inte säkert men risken är rätt stor. Dagens tillväxttakt i usa, strax under 2% verkar rimma med ca 150-200k nya jobb i månaden. Det verkar räcka för att löneglidningen ska fortsätta. Om tillväxten accelererar mot 2,5-3,0% nästa år, då lär jobben dra mot 200-250 och då är jag helt säker på att det bara är en tidsfråga innan lönerna är över 3%.

Vad diskussionen snart kommer börja handla om är hur amerikanska ekonomin orkar med 1,5 styränta, vilket implicit innebär att statsräntorna för 2/5/10 år är 2%/3%/4% och sen kan man addera ytterligare beroende på om man pratar bostadslån eller företagslån…

Man kommer också diskutera vad högre löner innebär för företagens vinstmarginaler… lägre vinster innebär oftast mindre jobbskapande och investeringar

Sen vet vi att fallande räntor har drivit asset inflation. Stigande gör tvärtom. Fallande tillgångspriser slår mot biz/consumer confidence som i sin tur påverkar tillväxt och köpkraft…

Idag går det inte att säga hur Usa ekonomi hanterar en styränta på 1,5%…. men alternativet att aldrig höja funkar inte heller då de leder till samma problem i sslutändan….

Ska jag vara helt ärlig så tror jag Yellen hoppas på att vid 1,5% styrränta växer usa med ca 2-2,5 samtidigt som inflationen är 1,5-2%…..uthålligt.

En gammal tumregel är att 10yrs åringen handlas till nominell tillväxt. En 10åring på 4% gör just det….

Vad jag reagerar mot är att inte varje hushåll själva får välja hur stora lån de skall ha. Det måste ju vara en privatsak.

SEB har skrivit att lånen i snitt består av 60 procent av disponibla inkomsten för våra hushåll. Samma sak för de stora bostadsbolagen. Men här stiftas ingen amorteringslag. Trots att det är fastighetsbolagen som oftast stått på näsen och orsakat finansiella krascher. Aldrig svenska hushåll.

Hushållen har väl aldrig fått bestämma. Långivaren sätter taket för lånet, starkt influerat av kapitaltäckningsregler.

Det här med ordet ”snitt” används alldeles för mycket i bostadssebatten. Jag hatar det ordet och sättet att tänka. Det är så genuint korkat.

Jag är rädd att snitten inte beskriver verkligheten. Dvs 1/3 del av populationen kanske ligger kring snitt, 1/3 väsenltligt bättre och 1/3 del väsentligt sämre…. problemen och riskerna finns i de sämre, som kan ställa till det.

I såväl riksbankens som finansinspektionenes rapporter börjar snittvärdena att dyka upp på första sidan och så fortsätter det… det är korkat och ointressant.

Jag tycker att din jämförelse med fastighetsbolag haltar. För det första är de flesta f bolagen verksamma inom komersiella kåkar, kontor, retail, lager&logistik… så det blir lite äpplen och päron. Men såklart, det finns de som håller på med bostäder också! Deras loan to value ligger oftast på mellan 50-60%. Å andra sidan när de köper nytt är 90% lån. De klarar räntor upp mot 4,5-5%. Det klarar det genomsnittliga hushållet också, men det skiter jag i. Jag bryr mig om den enskilda låntagaren med sämst vilkor, för det är han och några till som kommer sabba det….. oavsett hur bra snittet är!

Sen kan alltid Akelius, Amasten eller Hemfosa kånka…. ingen kommer behöva flytta. Några aktieägare kommer bli fattiga, några nya köpare kommer kunna troligtvis kunna köpa billigt… men ingen stor förändring.

I sverige finns det ca 2miljoner belånade hushåll som äger sin bostad. Om 5% inte klarar sina räntor, så är det en tragedi för 100,000 hushåll. Tillräckligt många för att punktera marknaden, vilket slår mot oss alla andra.

Som en passiv läsare under lång tid konstaterade jag precis att jag inte ens en enda gång haft anständigheten att säga TACK för en helt fantastisk blogg. Jag kan inte nog förklara hur mycket inläggen uppskattas och hur mycket jag får ut av det. Stort tack!!

Att du följt mig under så lång tid är tack nog. Det här värmer extra mycket!