Innan väntade vi på valet… och nu verkar vi vänta på FED och ECB. Sicket väntande. Idag ska Draghi prata…. och det är frågan vad han säger om QE programmet. Är Europa fortfarande i behov av det? Om ja, hur länge och hur omfattande? Hur ser han på euron om FED höjer i december, och kanske fortsätter att göra det nästa år? Oavsett vad han säger så ska det bli intressant att se hur Eur/Usd beter sig. FED pratar på onsdag, då vi även får ett protokoll från november mötet. Det är mindre intressant, då det bara lär kratta vägen för december höjningen.

Den här veckan kommer en radda preliminär PMI´s samt IFO. Ska bli intressant att se vad inköpscheferna säger om framtiden, när vi nu lämnat valet bakom oss.

I förra veckan kom Core CPI in från USA på 2,1% mot väntat 2,2 och fg 2,2… gäsp. Inget tryck ännu. Givet spreaden mot Core PCE (som är den som räknas) så lär den vara intakt. Philly Fed kom in lite light på 7,6 mot väntat 7,8 och fg 9,7… men det går inte att dra några större slutsatser egentligen!

Dollarn är som sagt mitt fokus just nu. Ska FED höja en gång eller 5 gånger närmaste året. Vad tänker Trumt de facto hitta på och vad blir effekterna på tillväxt, inflation och budgetunderskott? Hur kommer ECB och de andra att förhålla sig till Trump/Yellen….. allt kanaliseras ut i dollarn. Så jäkla spännande, och vi kommer skriva spaltmeter om det nästa år!

Tittar man på DXY, dollar index, dvs Dollarn mot alla andra valutor, handelsviktat, så ser den ut att rent tekniskt bryta ut på ovansidan. Den här signalen kan mycket väl bli falsk, då det finns så mycket okänd fundamenta som kan vända på steken på en eftermiddag… men om vi ska hålla oss till den tekniska bilden så ser den ut att bryta upp. Nästa område ligger på ca 120. Det betyder att Dollarn ska stärkas ca 20% mot omvärlden härifrån. FÖRST vill jag säga, att händer detta så är det en konsekvens av att 1, USA går som tåget nästa år 2, FED höjer minst en gång, troligtvis fler 3, ECB och de andra utnyttjar FEDs politik till att stimulera, dvs fortsätter sin duvaktiga linje.

Men jag kan lova er, att stärks dollarn 20% härifrån, eur/sek 0,85ish, usd/sek 11kr…. då kommer vi på nytt få se samma problem som förra dollarförstärkningen förde med sig. Dvs fallande råvaurpriser och olja i synnerhet, Problem i Kina pga peggen, Inbromsning i amerikanska ekonomin, USA importerar deflation…… OCH SÅ VIDARE. Samtliga de här faktorerna leder till att FED får backa från sin policy, och höjningarna uteblir. Varpå dollarförstärkningen klingar av.

Som komplement till DXY kan man titta på Eur/usd, som handlas strax ovanför stödnivåerna på 1,04/1,05. Så Dollarns verkliga köpsignal har inte riktigt infunnit sig!

Som sagt tidigare, jag tror och hoppas att 1, Trump är mer snack än verkastad och media överskattar honom 2, ECB kommer slå an en mindre duvaktig ton. Kanske inte i december, men ganska snart under 2017. Lite beroende på om Euron går under Par mot dollarn eller ej. 3, Att FED vill höja 5 gånger närmaste året, varpå tillväxt och jobbtillväxt blir i linje med i år. Dvs det blir inte den uppryckningen många hoppas på. Vinsterna, ja de blir i linje med i år. Börsen kommer korrigera kraftigt, men eftersom världen inte går under den här gången heller så är det ett köptillfälle….

Man ska komma ihåg att DXY under senaste 30 åren, med vissa undantag, brukat hålla sig inom intervallet 80-100. Bryter vi över 100 nu så är det alltså en ”outlier” styrka ur ett rent statistisk perspektiv. Det är samma sak som att säga… hur ofta, historiskt, brukar en dollar kosta 10-11kr? Svaret: Det har hänt, men det är ovanligt, och när det hänt så är det temporärt.

”Dollar-knäckar-nyheter” kan vara att 1, ECB börjar tala om att avsluta QE och/eller 2, Kongressen visar sig osugna på att höja taket, eller åtminstone inte höja det på ett sätt som ”rymmer” Trumps förslag.

För många som läser den här bloggen så förstår jag om det känns som om detta står långt ifrån börsen. Men det är precis tvärtom. Det är precis detta som kommer styra trenden, kommer trigga stora rörelser, både upp och ner, och sätta agendan för Risk on eller off. Ni gör er själva en stor tjänst, om ni förstår vad detta handlar om!

Är det någon som inte tror att FED höjer i december, eller som inte tror att hon har som avsikt att höja under 2017????? Jag skulle säga att det är 100% sannolikhet idag… jokern är Dollarn. Den kan sätta stop för hennes planer, och ECB är nyckeln, men även Trumpism….

I mars nästa år slår man i skuldtaket i USA, med eller utan Trump. Då kommer en första ”bekänning” från republikanerna i kongressen.

Tycker ni det saknas triggers för marknaden? Alltså utöver FED och Trump?

Deutsche har räknat på Trumps grejor, och de landar i underskott om 2,5% om året. Lägg på räntekostnader så har du 4,5% underskott. Tror du att Amerikansk ekonomi växer snabbare än så? Nej, inte jag heller. Alltså ökar skulden med den typen av finanspolitik,…… kongressen kommer vara i stort fokus i vår. Räkna med bråk. Jag menar, samtidigt som det är hål i huvudet att köra stimulativ finanspolitik i en ekonomi som faktiskt växer, statsskuld över 100% och arbetslöshet på under 5%…. så kommer det inte vara lätt att sitta i kongressen och sätta P för Trumps planer. Tror du att Trump kommer hålla igen på superlativen när han anklagar dem för att inte släppa fram honom i sin mission att göra USA Great Again?

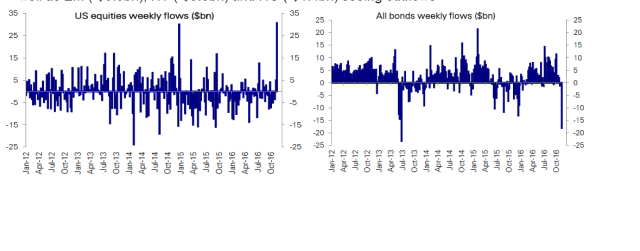

Tittar man på flödena sedan valet så har de varit helt sinnessjuka… som man nästan kunde lista ut. Kraftiga utflöden ur räntefonder, och motsatsen till aktier

Samtidigt är inte Beta bland aktiefonderna riktigt på topp ännu, vilket kan indikera att vi kan få ett par procent till i det korta perspektivet!

Men zoomar man ut lite så kan man konstatera att inflödena i räntefonder har varit massiva under många år… och är detta ett paradigmskifte i räntorna vi ser så finns det att ta av….

Samtidigt vill jag lägga in ett varningens ord… det bygger på att FED höjer, vilket vi inte kan vara så säkra på. Det beror på vad Draghi gör, Trump gör och hur lönerna kommer in. Det handlar också om att stiger räntorna för snabbt, så lär det sätta stop för tillväxten då en jävla massa pengar går från konsumtion till räntebetalningarna istället… och de som sitter på bonds där kupongerna stiger, konsumerar inte upp kupongerna på samma sätt som låntagarna konsumerar upp sina ”meant to be räntekostnader”.

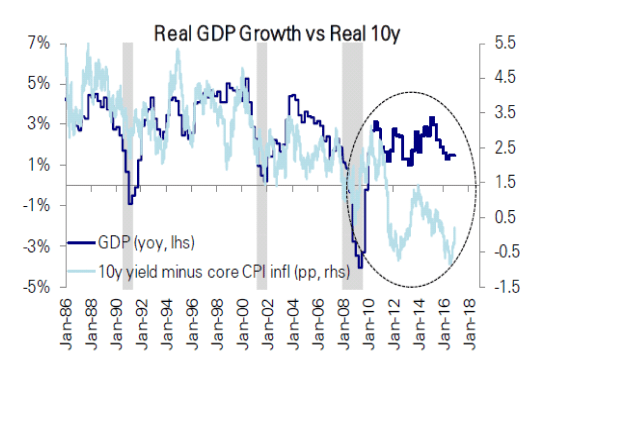

Men det finns även en strukturell syn på saken. Ett USA som växer med ca 2% om året ska inte ha en 10årig bond på 1,4% som i somras. BNP har historiskt gått i samklang med 10-åringen minus kärninflation. Eller omvänt, 10 åringen har historiskt taktat BNP+kärninflation. Dvs 10-åringen har historiskt rimmat med nominell tillväxt… en gammal tumregel alltså.se nedan

Givet att usa växer med 2% och har kärnknflation på 1,5% så blir drt 3,5%. Om dem växer med 3% och inflationen är 2%. Då blir det 5%. Ganska stor uppsida på 10 åringen som idag ligger på 2,3%. Då har den ändå gått från 1,3% i somras.

Om FED höjer 5 ggr närmaste året, och USAs växer med ca 2%… då ska 10-åringen till 3,5% tror jag. Ser man till grafen nedan så handlar det om att stänga gapet!

Tittar man på OMX så är den rätt stark. Tittar man på DAX, Eurostoxx600 eller SPX så blir man inte lika optimistisk… prova att göra om OMX till dollar, eller varför inte euro. I blomman är det enkelt. Då ser det inte lika kul ut. Men vi svenskar köper ju OMX med svenska kronor, så visst är det en vinst alltid. Det är mer struligt för utlänningarna. Allt annat lika så lär OMX vara relativt stark så länge som kronan är svag. Men när kronan studsar tillbaks på riktigt… då lär inte OMX se så bra ut. Min magkänsla är att kommande börsrekyl och kronförstärkning, kommer gå hand i hand. Det är inte en alltför järv gissning att en hökig ECB kan trigga denna rörelse!

Snart är det jul…. skönt!

ps. En kollega till mig läser min blogg, och sa: jag håller med i stort sett allt, förutom en sak, din taktiska trade. Dollar, räntor, börs och Trumpism ska först slå över. På kort sikt ska det upp en bit till och när du börjar tvivla och fundera på att stoppa in dig i marknaden igen, och rida vidare på optimismen… då ska man sälja för då toppar det ur… hoppas du har fel svarade jag ds.

Kan dollarn nå 11 kr mot den svenska kronan? Inte omöjligt.

De amerikanska företagen har totalt motsvarande cirka 3 000 miljarder dollar i utländska LIKVIDA tillgångar. Enbart Apple sitter på 220 miljarder dollar utanför USA. MicroSoft 40-50 miljarder, Google 40-50 miljarder, Pfizer 40-60miljarder, FaceBook 20-30 miljarder osv, osv summasummarum cirka 3000 miljarder dollar för de 500 största företagen i USA.

Trump kommer att göra en engångsskattesänkning från 35 % till 10-15 % skatt för att bolagen skall ta hem pengarna från utlandet till USA under våren 2017.

Vad händer med dollarn när dessa tillgångar i Euro/Yuan/Yen/SEK skall växlas till dollar, närmare bestämt motsvarande 3000 miljarder dollar på några månader? Lägg till detta räntehöjningar om 25 punkter i kvartalet.

Enligt både credit suisse och db rör det sig inte om så mycket. I likvida tillgångar är de inne på 1,000-1,200mdr….

Men visst är det allt annat lika positivt för dollarn….

Men om dollarn drar till 11 spänn, då har vi en massa problem….

Om dollarn drar till 11 spänn, då har vi en massa problem, skriver GaStan.

Men om dollarn drar till 11 spänn beror ju på att Riksbanken vill ha ner svenska kronan. Varför vill Riksbanken ge Sverige en ”massa problem”.

Ingves är nöjd med en krona kring 8-9kr mot dollarn…. om den skulle gå mot 11kr så är det primärt dollarn som är stark… att kronan är svag är en följdeffekt.

Svensk inhemsk produktion gynnas av om den svenska kronan står i 11kr, jämfört med om den stått i 6kr.

För exportföretagen blir det svårare att sälja varor vid 6kr jmf 11kr.

Svenska företag som säljer Svenska varor till svenska konsumenter får det lättare än Svenska(och utländska företag) som säljer importerade produkter.

Svensk turism gynnas.

Ovan är samtliga positiva för Svensk tillväxt. Då ökad imhemsk produktion driver tillväxt, medan ökad import inte gör det.

Tillväxt är en förutsättning för nya jobb och högre löner.

Nya jobb och högre löner är en förutsättning för ökad köpkraft.

Ökad köpkraft är en förutsättning för tillväxt.

Yellen har själv sagt att den starka dollarn har varit ett mycket stort problem för landet. Hon har bla nämnt att:

1, Amerikanska energisektorn tog mycket stryk, vars effekter spred sig till övriga delar av ekonomin.

2, Vinster som Amerikanska företag gjorde i utlandet blev mindre värda, varpå börserna vände ner, och skapade confidence problem.

3, Amerikanska export tog väldigt mycket stryk, vilket också spred sig till övriga ekonomin.

4, Utländska företag gynnades istället, då deras varor blev billiga, vilket slog mot inhemsk produktion, och därmed tillväxt.

Hade hon höjt 4ggr i år, som hon sa från början, då hade dollarn stått i 0,85 mot euron tror jag…. och då hade förmodligen tillväxten legat närmare 1% eller under. Inflationen, jobbskapande och bolagsvinster hade varit VÄSENTLIGT lägre. Allt pga stark Dollar!!!!

Men hon inser också att den Amerikanska ekonomin har kommit längst i den här cykeln, varpå det också är naturligt att dollarn är stark relativt sin omvärld…. men den ska vara lagom stark, inte för stark!

Det är därför hon är extremt trött på att andra centralbanker drar nytta av hennes hökighet.

Du har helt missuppfattat det… låt säga att Ingves höjer med 200 punkter och drar in QE. Då drar kronan 20% mot euro och dollar… lågt räknat.

Då kommer tillväxten under 2017 ligga på 1% högst, och jobbskapandet kommer tvärstanna!!!! Eftersom ekonomin bromsar in så gör även skatteintäkterna det… varpå budgetunderskottet tar fart.

Är det definitionen av att INTE ge Sverige en ”massa problem”?????

Du säger att det är synd om svenskarna när utlandsresorna blir dyrare. Jag säger att svenskarna ska vara glada att de har pengar över att boka en resa för. Det spelar ingen roll om dollarn kostar 6 kr, om du inte har en lön att betala resan med, eller tvingas betala 3ggr så höga räntekostnader till banken för pengarna istället!

Om jag läser GaStan rätt så får vi inget tillväxt i Sverige om vi ej plågar fattigpensionärerna, låginkomsttagarna och lägre medelklassen genom att ge dem dyra importvaror och minskade möjligheter att göra utlandssemester.

För övre medelklassen och överklassen betyder ju låg svensk krona ingenting för deras livskvalitet, utlandsresor m.m., för deras deras fastigheter och aktier gått upp 3 – 5 gånger sedan kraschen 2007 – 2008.

Jag vet GaStans svar, att låginkomstagarna och fattigpensionärerna, som redan ligger under EU:s fattigdomsgräns, skulle haft det ännu jäkligare om inte Ingves med sådan framgång fått ned svenska kronan.

Lever inte GaStan kvar i villfarelsen att Sveriges välstånd står och faller på hur mycket malm, stål och skog vi exporterar. Bygger inte den teorin på hur det var för 70 år sedan.

Vad exporterar vi idag? Krigsmateriel (flygplan, ubåtar och vapen) som har 40 procent dyrt importerade material i sig innan de når världsmarknaden. Importen och exporten blir i den sektorn ett nollsummespel.

Vad Sverige blir rikt på i dag är import av kläder, datorer, möbler o.s.v. Vi svenskar får ökat välstånd och landet tillväxt, importen som HM, IKEA m.fl. gör. Det är världsledande handelsfirmor som sätter snurr på såväl världsekonomin som den svenska.

Mycket av deras pengar passerar Sverige. För HM försämras deras vinst av den höga dollarn när de skall redovisa vinst i svenska kronor. Bra för Sverige?

Man kan väl köpa svenska varor och semestra i Sverige? Oavsett inkomst!

men medelklassen kanske hellre betalar höga räntekostnader varje månad…. varpå de vare sig kommer ha pengar över till inhemska eller importerade varor.

Villfarelse?

sist jag tittade efter så har vi fortfarande ett ganska så rejält handelsöverskott (vilket även inkluderar de insatsvaror vi importerar för att kunna exportera)….. men du kanske föredrar ett underskott?

Förstår inte hur du kan säga att vi blir rika på import???? Måla upp en bild för ett land som enkom har import, och noll i export. Hur rikt blir det landet på sikt tror du?

För HM exempelvis är det största bekymret inte en svag krona… utan en stark dollar, för att tillverkningskostnaderna ligger i dollar. Intäkterna i andra valutor.

De som köpte några av våra första TV-apparater i slutet av 1950-talet betalade 35 000 kronor i dagens penningvärde. Vad kostar en TV i dag.

När jag kring 1995 köpte min första laptop kostade den 28 000 kronor i den tidens penningvärde. Vad kostar en laptop i dag.

Det som är det nya, sedan vi exporterade malm, stål och skog är att då köpte vi svensktillverkade Luxor TV, Centrum TV och vad de hette.

I dag när dylika varor ej tillverkas i Sverige så måste dessa basvaror för ett svenskt hushåll importeras från China och andra asiatiska stater.

Det måste väl vara bättre för ett svensk hushåll om importpriserna är BILLIGA så de efterfrågas.

Då höjs levnadsstandarden och livskvaliteten (gynnar hushållen) och det blir därför större utrymme för köp av svensktillverkade varor (gynnar samhället).

Riksbanken ser de billiga importvarorna som ständigt sänks i pris och ökar i kvalitet som DEFLATION. Något som måste bekämpas. Rätt/fel – stryk det som ej önskas.

Jag vet och jag håller med.

Vi ska inte tillverka saker där vi inte kan göra det billigare eller bättre. Alltså ska inte vi tillverka tv apparater. Men dt gör vi ju inte heller.

Men du tänker fel i ditt resonemang. Du tänker att om kronan är STARK så kan fler importera mer, till lågt pris. Alltså får vi det bättre.

Men tänk så här istället:

Du vill hellre att den importerade TVn är 20% dyrare i kronor

OM

1, den låga räntan frigör mer pengar (i uteblivna räntekostnader) än vad TV priserna gått upp. Dvs trots att TVn gått upp i pris, så har du netto mer, än om TVn varit billigare men att du betalat högre räntekostnader

2, Fler kommer i arbete och får mer lön, pga högre tillväxt, som är en funktion av en gynnad inhemsk produktion, som en funktion av svag krona.

Dvs någon som har ett jobb att gå till kan köpa TVn om den är 20% dyrare. Om de inte har nåt jobb, så hade de inte kunnat köpa TV trots att den är 20% billigare.

Netto, dvs fördelarna med en stark krona MINUS nackdelarna att importerade varor är dyrare, är positivt.

Du kan inte bara se till ena sidan av ekvationen.

Den sista meningen är helt felaktig

”Det måste väl vara bättre för ett svensk hushåll om importpriserna är BILLIGA så de efterfrågas.

Då höjs levnadsstandarden och livskvaliteten (gynnar hushållen) och det blir därför större utrymme för köp av svensktillverkade varor (gynnar samhället)”

Försäljningen av importerade varor gynnar bara utländska företag (bortsett från de små vinster en eventuell svensk grossisist gör). Levnadsstandarden går upp om vi kan köpa en billig bra TV från Kina. SANT. Men det bidrar inte till svensk ekonomisk tillväxt, Sverige får det inte ekonomiskt bättre. Tvärtom. Det är Kina som gynnas av det. Om vi överdriver och säger att alla TV apparater som Kina tillverkar går i export, så kan man säga att Kina gynnas ekonomiskt, men inte levnadsstandard… för det är inte kinesiska hushåll som får möjlighet att använda den fina TVn. Så det är olika saker.

Som jag sagt tidigare. Fundera på en lite ekonomi, där man inte exporterar något, utan bara importerar. Titta på länder med strukturella underskott i sina bytesbalanser, dvs där de importerar mer än de exporterar. Vad händer med deras valuta till slut. Vad händer med inflation och räntor, och slutligen tillväxt och jobbskapande, och arbetslöshet. Det går åt helsike.

Vi ska inte tillverka något som någon annan kan göra bättre eller billigare… men allt som vi kan göra under någorlunda konkurrenskraftiga former måste vi lägga all krut på för att gynna. Gärna på bekostnad av valuta och import. nettot, dvs summan av för- och nackdelar är nämligen positiv.