Det känns som om året har haft en stark inledning, vilket gäller för många Europeiska och Amerikanska index, men faktum är att OMX toppade den 16 december på 1554, och handlas nu kring 1507. I förra veckan satte vi en lägre topp. Så den korta trenden pekar faktiskt nedåt med första target kring 1492ish (Fib38 av Trump och lite annat). Marknaden är dock översåld och det är långt ifrån säkert att vi är klara på uppsidan. Bryts 1541 så väntar nytt test av 1554, och därefter 1600+ nivåer. Den medellånga trenden sedan förra sommaren är positiv. Det eldas på av Trumpism.

US 10-åringen har tappat något från 2,65% till 2,35%. Det handlar om att FED var ute och sa att man är oroliga över en alltför stark dollarn. Thank God att någon mer än jag kommer ihåg vad en stark dollar förde med sig sist. Marknaden tolkade detta som att FED inte vågar vara alltför Hökig, då det innebär stark dollar allt annat lika. Därför handlade man ner räntorna något. Stark makro och mindre hökig FED gjorde att SPX höll sig stark. Räntorna föll. De långa mer än de korta. Men är det realistiskt?

Redan innan Trump har börjat gasa så ser de ekonomiska indikatorerna starka ut. Ska FED låta bli att höja trots att inflation och den ekonomiska aktiviteten drar i väg? Det är inte så realistiskt eller smart faktiskt. Nej, om jag hade varit FED hade jag nästan hoppats på att 1, Trump är mer snack än verkstad och/eller att 2, tillväxt och inflation växlar upp i Europa vilket gör att Draghi blir hökigare framåt vårkanten. Men givet vad vi vet idag är risken mycket stor att FED höjer 3-4 gånger i år, och därmed kan dollarn enkelt stärkas med 15-20% härifrån. Faktum är att även utan Trump så låg FED i startblocken för att höja 3-4 ggr under 2017. En stark dollar för med sig negativa effekter för Amerikanska ekonomin, med spridningseffekter till resten av världen. Dock brukar dollareffekten komma med ett par kvartals eftersläpning.

Ser man till Tyska 2års bunden har den gått från -0,84% till -0,74%. Den amerikanska 2 åringen gick på andra hållet med 15 punkter. Så spreaden mot den amerikanska har vidgats med 25 punkter. Inte konstigt att Eur/Usd studsade upp mot 1,06….

Oljan drog mot 58dollar. Stark makrodata och svag dollar… kan det bli bättre!

Stoxx600 har fortsatt gap på 344, dvs -5,5%. Dax har 10,786 dvs -6,5%. Jag hoppas de ska täppas under Q1.

Rent tekniskt är trenden uppåtriktad och rådet Buy on Dips bör gälla. Samtidigt är det intressant att se att trots stark data så orkar inte riktigt börsen ralla vidare. Är vi i ”början på slutet” av Trumpismen… eller är vi ”i slutet av början”. Det senare är ett köpläge, om det förra gäller så har vi betydligt mer rekyl att hämta hem…. det är svårt.

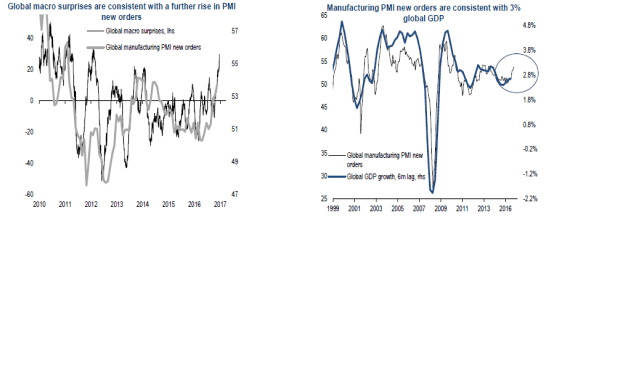

Det har som sagt kommit in en hel del viktig data sedan veckan före jul.

Tyska Mfg PMI kom in starkt på 55,6 mot väntat 55,5 och fg 55,5

Den Europeiska motsvarigheten kom in på 54,9 mot väntat 54,9 och fg 54,9.. Bra!

Kan Europa växa med mer än 2% i år???? Om vi kan det så lär Draghi kunna ta bort QE, och kanske till och med höja en gång.

Från Kina kom officiella Mfg PMI in på 51,4 mot väntat 51,5 och fg 51,7, Caixins siffra kom in på 51,9 mot väntat 50,9 och fg 50,9. Helt ok. Det var värre för ett år sedan. Non Mfg kom in på 54,5 mot fg 54,7 samt Caixins siffra 53,4 mot fg 53,1….. Rätt riktning. Valuta Reserven kom in på 3,010 mdr mot väntat 3,010 och fg 3,052… puuuh.

Ska man vara lite petig så kan man konstatera att Dollarproblemen kom med viss fördröjning sist. Dvs dollarn stärktes ju från sommaren 2014 till våren 2015. I augusti-15 fick Kina problem, som höll i sig till februari-16. Dollarns inverkan på oljan och Amerikanska vinster slog också inte under 2H15-1H16. Så även om vi befarar att FED höjer minst 3ggr i år, vilket får implikationer för dollarn, som får implikationer för Kina vars valuta är peggad mot dollarn, samt olja etc… så är det i princip omöjligt att säga NÄR de här problemen ska poppa upp!

Från USA har det kommit en radda.

Michigan var stark innan jul då den kom in på 98,2 mot väntat 98,0 och fg 98,0. Consumer Boards CF kom in på 113,7 mot väntat 109,0 och fg 107,1. Rekordnivåer som tangerar IT-bubblans glada dagar. Jag bara undrar lite ödmjukt, kan Trump leva upp till förväntningarna?

Jag ber er alla att läsa nedan artikel. Den är kort och går ut på att USA har skapat en jävla massa jobb sedan Finanskrisen. Att Trump tar över en ekonomi som mår ganska bra, fast med stora skulder och stora klasskillnader. Jag är klart tveksam till hans planer. Jag sa under hela förra året. Det amerikanska presidentvalet är inte en stor grej realekonomiskt. Visst, det kan skaka om marknaden en tid, men i det längre perspektivet är det en non-issue. Mitt stora skäl var att oavsett vem som blev president som fick han eller hon snällt foga sig vid att köra en ganska balanserad budget. Ovanpå detta börjar arbetsmarknaden bli tajt vilket skapar högre löner och högre inflation och räntor. Så en president har klart begränsat handlingsutrymme, och löften kommer landa i valfläsk och populism. Öppnar man en tidning idag så är det inte utan att man känner sig tveksam till den här analysen…. dock har jag inte, likt alla er andra, svalt betet ännu! Men den tiden kanske kommer?

Chicago PMI kom in svagt på 54,6 mot väntat 56,8 och fg 57,6….. är den leading?

Sen kom US Mfg PMI in på 54,3 mot väntat 54,2 och fg 54,2.. ok

Sen kom ISM Mfg in på 54,7 mot väntat 53,8 och fg 53,2… Hallelujah

New Order komponenten kom in på 60,2 mot fg 53,0….

Vad ska man säga. Inköpschefsindex brukar ju toppa ur kring 55-60. Inte 50-55. Så det finns kanske lite krut till?

Från Tjänsesektorn kom US Service PMI in på 53,9 mot väntat 53,4 och fg 53,4. Motsvarigheten från ISM kom in på 57,2 mot väntat 56,8 och fg 57,2… Styrka!

Sen kom jobben i form av NFP, som kom in på 156k mot väntat 175k och fg 204k (uppreviderat från 178k). Klen siffra fast stark revidering! Jag undrar lite stilla…. om nu Trump frälser varenda amerikan. Varför tuffar inte den upp till 250k+? Det verkar mest vara sentimentsindikatorer som drar i taket. So Far, det realekonomiska kanske kommer med fördröjning? Tittar man senaste 5-6 åren så är inte jobbskapande över 200k något konstigt. Däremot är 156k ganska lågt. Varför skapas det inte fler jobb nu om alla är så positiva? 2% tillväxt rimmar med 200k jobb i månaden. Många tror att USA ska växa med 3% nästa år. Då måste jobbskapartakten upp mot 300k i snitt i månaden… men det kanske kommer? Men än så länge rimmar inte det realekonomiska med förväntningarna! Anledningen att man tittar på sentimentsindikatorer som ex PMI och Konsumentförtroende är att de ofta leder den realekonomiska datan. Men inte alltid!

Timlönerna som jag antar FED detaljstuderar drog till 2,9% YoY mot väntat 2,8 och fg 2,5. Det ska bli intressant att se ECI, Economic Cost Index för Q4 som kommer den siste januari. Den tittar FED på. NFP timlöner snittade 2,7% under Q4. 2016 markerade en skillnad vad beträffar lönerna jämfört med 2010-2015 då de snittade kring 2%. dvs betydligt lägre. Rule of Thumb är att löneinflation kring 3% rimmar med Core PCE på 2%. Om Core PCE avviker från detta så går det ofta att härleda till dollarn. Fast där krävs större rörelser, typ 10% dollarsvängning tror jag slår mot Core PCE med 0,5%.

Ur det här perspektivet kanske FED laborerar med att löner kring 3,5% ger Core PCE 2,5%, fast om dollarn går mot 0,85Eur så är det deflatorisk med ca 1% vilket skulle pressa tillbaka Core PCE under 2%. Det låter ju rätt trevligt för dem. På kort sikt. En stark dollar bromsar upp ekonomi, jobb och till slut löner, så att de kanske tvingas sänka igen. Lite beroende på hur det går för Europa och de andra. Det är många kockar i den här grytan vet ni!

STORA FRÅGAN ÄR; när vi sitter och tittar på lönerna i USA om ett år. Har de dragit över 3% i årstakt i snitt. Ja då räcker det troligtvis inte med 3 höjningar från FED, utan minst 4. Men kan vi hålla oss under 3% i snitt, typ 2,5% ja då lär FEDs egna prognoser stämma. Dollarn är också viktig ur det här perspektivet, men den är ju snarare en konsekvens av vad FED gör. Inte tvärtom. Valutors effekt på inflation är dessutom mean reverting över tid. Lönerna är mer en konsekvens av tillväxt och arbetsmarknad. Därför är de viktigare.

Läs nedan

http://www.di.se/nyheter/dystra-utsikter-om-ranteavdrag-tas-bort/

Ytterligare en undersökning som pekar på att många hushåll har lånat för mycket. Jag undrar 3 saker.

1, Om nu bankerna är så rigorösa i sin utlåning, och hushållen så förståndiga. Varför svarar de att de inte klarar en ränteuppgång?

2, Varför slopa ränteavdraget när läget är som mest kritiskt. Behövs inte de slantarna till att betala dyra räntekostnader i framtiden. Genom att slopa ränteavdraget ökar man riskerna i systemet, inte tvärtom!

3, Är det inte hög tid att knyta lånens storlek mot inkomsterna. Inte som idag, där låneutrymmet korrelerar med räntan. Inför Skuldkvotstak. Det rycker inga tusenlappar från hushållen heller.

Som jag sagt tusen gången innan. Vill du förstå bolåneräntornas utveckling de kommande åren. Håll koll på den amerikanska löneutvecklingen. Svenska bolåneräntor styrs av räntorna på bostadsobligationer och Stibor. De styrs i sin tur av Ingves politik, som i sin tur styrs av Draghis politik som i sin tur styrs av Yellens politik. Yellen tittar på Core PCE, som i sin tur styrs av dollarn och lönerna, fast där lönerna har den största strukturella inverkan. Lönerna styrs av jobbskapande och tillväxt I USA. lätt va!!!!

Svenska staten har 1,300mdr i statskuld. Den betalar man ca 10mdr i ränta på. Svenska kommuner har ca 500mdr i lån, som man betalar 4mdr på. 14mdr totalt. Svenska hushåll har 2,800 mdr i bostadslån, 500mdr i billån samt 300mdr i övrigt. Totalt 3,600mdr. Årliga räntekostnader på ca 70mdr efter avdrag. Staten + Kommun + Hushållen har ca 5,400mdr i lån. Blir räntan på den skulden 1% dyrare så är det 54 mdr i ökade räntekostnader. Givet att Staten inte kör budgetunderskott eller drar ner på välfärden så är det Svenska lönetagare som får stå för den kostnadsökningen. Det är ca 5400kr per svensk och år. Eller 450kr i månaden. Om man lyfter bort pensionärer, barn och ungdomar så blir det ca 900kr i månaden per arbetande svensk. Sverige är räntekänsligt. Punkt.

Men vän av ordning. Var tar räntekostnaderna vägen? Jo det är någons ränteinkomster enkelt uttryckt. Problemet är att utlandet, genom bankerna, har finansierat stora delar av hushållens skulder, så en hel del av ränteinkomsterna om räntorna stiger lär hamna utanför Sverige. Det som stannar ligger oftast kvar och återinvesteras i portföljerna. En ränteuppgång är därmed NETTO skadlig för konsumtion, tillväxt och jobbskapande.. PUNKT.

I det läget, även ta bort ränteavdraget är hål i huvudet. Det slår hårdast mot de som behöver det mest, och utsätter hela ekonomin för stor risk. Bind upp lånen mot inkomsterna. Ryck inte tusenlappar från hushållen. NU!!!!!

Har ni sett över era portföljer från förra året. MSCI World ink utdelning var upp 16% i SEK. SIX PRX var upp 9,6%. Jag skulle säga att alla aktieportföljer över 20% är bra. Under 10% är dåligt. Mellan 10-20% ”Indexlike”. Låg man med 50% cash, eller nåt annat. Så får man justera för det!!! Det är många där ute i stugorna som sitter nöjda och belåtna med sina 15% avkastning.. Idioter! Var självkritiska! Ljug inte för er själva! Ställ krav på dina rådgivare. Vid varje uppgångscykel (den vi är i nu har pågått sedan 2009, dvs snart 8 år… vissa har alltså har aldrig upplevt Baisse och lågkonja) uppstår nya ”haussespeckare” som tycker de är proffs. Wake up and smell the Coffee är allt jag har att säga!!!

Avslutningsvis en rätt talande bild om läget idag.

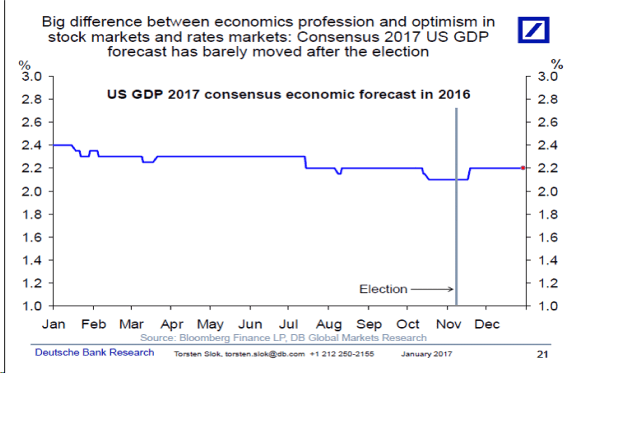

Vad ska man säga? Å ena sidan kan man säga att prognosförmågan hos analytikerkåren är NOLL när det kommer till att förutspå större förändringar, som avviker från trend. Å andra sidan är Marknaden superproffsig på att prognostisera stora förändringar. Problemet med marknaden är som sagt inte när den har rätt, utan att den så ofta har fel. Minsta lilla nyhet och den kan diskontera både det ena och det andra. Blir det inte så… ja då är den lika snabb att rätta till ”problemet”. Problemet är om man har positionerat sig när marknaden börjar inse att den har haft fel. Då kostar det pengar! Kontentan är att ingen vet!!!

Jag gillar ju PMI´s för att den frågar inköpschefer av kött och blod hur de ser på framtiden. De svarar vad de har som avsikt att göra, inte vad de garanterat kommer att göra. Därför blir de liksom en mix av framtid och nutid. Det är liksom den minst dåliga prognosen. Än så länge lever de upp till förväntningarna och mer därtill…. men de har gått starkt och det är inte en alltför järv gissning att en rejäl dipp i surpriseindex kommer gå i samklang med en korrektion. Frågan är när och från vilken nivå?

Annars blir det nog en rätt lugn vecka. Jag fokuserar på datan från Kina.

Good to be back!

Good to have you back 😉

Tack 🙂

Underbar blog!

Hur ser du på ränteavdraget i ett längre perspektiv? Jag ser det som orättvist. Jag ser det som att jag som inte lånar på ett implicit sätt subventionerar andras bolån, och det enda som hänt är att låntagarna har drivit upp priserna ännu mer. Det var ju samma argument som nämndes för flera år sedan, att det var farligt att ändra osv, men sedan dess har ju situationen bara förvärrats. Det som retar mig mest är att jag antar att jag, på ena eller andra sättet, kommer få hjälpa till att reda ut fastighetskraschen med mina pengar eftersom de som har tagit stora lån inte kan.

Vill du avskaffa ränteavdraget, och i så fall hur?

Tack, vad kul att höra!

Jag har skrivit en hel del om ränteavdraget, och jag kan bara konstatera att de flesta tycker som du. Men det är inte fullt så enkelt!

Låt mig bena ut några saker.

Orättvisan kan diskuteras. Ur skatteteoretisk synvinkel talar man ofta om att skatter ska vara symmetriska. Då fungerar de som bäst. Dvs du betalar skatt om du gör en vinst på en aktieaffär, men du får göra avdrag om du gör en förlust. Du får betala skatt om du lånar ut pengar och gör en kapitalvinst (ränta) på dem, men du får göra ett avdrag om du lånar pengar och får betala ränta (kapitalförlust) på dem. I en värld där lika mycket pengar är utlånade, som inlånade, (bakom varje utlånad krona finns en fordran) till samma ränta, så blir skatteintäkterna lika stora som skatteavdragen. De tar ut varandra. Ur det perspektivet är det inte så orättvist för staten innebär det vare sig en kostnad eller intäkt.

Ur det perspektivet kan man säga att gillar man inte ränteavdraget, så borde man inte gilla att betala skatt på ränteinkomster heller. Drar man det vidare kan man säga att du ska inte kunna dra av för aktieförluster, men då du inte betala skatt på aktievinster heller.

Vad som kan diskuteras är orättvisan mellan låntagare och långivare.

Om någon har 100kr som de kan tänka sig att låna ut under 1 år till 5%. Så blir ränteinkomsten 5kr minus 1,50 i skatt. Netto 3,50kr. Det motsvarar kostnaden för killen som lånat hundralappen. Tar man bort bägge skatterna så innebär det att 5 kr byter händer. Varför vill vi ha ett system som premierar låntagande och inte långivande/sparande? Två svar. Dels för att låntagande normalt sett driver tillväxt om det går till investeringar eller konsumtion. (fast inte om det är lån som går till befintliga hus) tillväxt driver jobbskapande som driver ökat välstånd.

Sparande däremot driver inte tillväxt då det reducerar lånen. Sparande är samma sak som uppskjutnen konsumtion eller investeringar. Låntagande samma sak fast man gör det i förtid.

Lån är bra, för mycket lån som inte har någon koppling till underliggande kassaflödesströmmar är dåligt. I tider som dessa verkar många tycka att alla lån är dåliga. Så är det inte! Tänk om vi historiskt hade behövt spara ihop varenda investering i ett företag eller infrastrukturprojekt innan det gjordes. Då hade vi varit kvar på stenåldern. Det är därför det ÄVEN ligger i spararnas intresse att låntagande premieras då det driver tillväxt. Tillväxt gynnar nämligen de med nettobesparingar. Lite win-win kan man säga!

Det andra svaret handlar om att man missgynnar andra sparformer. Tar man bort skatten på ränteinkomster och utgifter, så missgynnar det allt annat lika, aktier och andra kapitalslag där man måste betala skatt på aktievinster. Skatter ska helst inte ha den påverkan. Särskilt inte om den är oönskad. Tar man bort skatter på aktievinster, så bör man ta bort avdragsrätt på aktieförluster…. och så vidare. Det är inte så smart!

Sen var det rikemansargumentet. Dvs att rika får störst avdrag. Det stämmer inte! Det är en definitionsfråga. Rikedom = Stor förmögenhet = Tillgångar minus Skulder. Folk med stora ränteavdrag i absoluta termer = har stora lån. De är inte rika per definition. Om de hade varit rika så behöver man inte låna pengar. Rika människor lånar UT pengar. Det är själva definitionen. Däremot har de med stora inkomster ofta stora lån. Men stora inkomster är inte samma sak som stor rikedom.

Är det höginkomsttagarna som är vinnarna? De som LÅNAT mest i absoluta termer har i regel STÖRST Inkomster. De får också det största Avdraget, eftersom deras lån är störst. Men de har oftast betalat stora summor inkomstskatt, och ibland kapitalskatt om de har kapital. Så netto är de inte bidragstagare på det sättet man kan tro, utan faktiskt stora netto skattebetalare.

De stora vinnarna på ränteavdraget är faktiskt de med minst inkomster (och såklart av saknad av förmögenhet). De är oftast små skattebetalare, och efter ränteavdraget är de Netto de stora stora vinnarna. Undersökningar visar också att det är låginkomsttagarna som är mest räntekänsliga, och tar vi ränteavdraget från dem, blir de ännu mer räntekänsliga, för det är hundralappar de behöver att betala högre räntor med.

De stora Förlorarna, enligt samma resonemang, är de utan lån. De som inte lånat, utan lånar ut. De rika. Är det synd om dem? Kanske! Orättvist? Njae, inte enligt skattesymmetrin.

Lite filosofisk fråga, om du får välja mellan nedan 2 alternativ:

1, Avskaffa ränteavdraget, räntorna stiger, vi får en fastighetskrasch. Skattepengar får baila ut bankerna. Värdet på din bostad och värdepappersportfölj halveras.

alt

2, Behåll ränteavdraget, räntorna stiger. Hushållen klarar sina räntebetalningar. Ingen fastighetskrasch. Inga banker behövs bailas. Värdet på din bostad samt portfölj intakt.

Vad väljer du?

Slutligen, har de drivit priserna. Mitt svar är NEJ.

Priset på en bostad definieras som Lån + EK. Dvs av alla budgivare på bostad X så är det den med störst Lån + EK som vinner. EK är i 90% av fallen beroende av vad han sålt sin nuvarande bostad för, vars pris beror på den köparens Lån + EK. Så det kokar ner till att priserna är en funktion av de beviljade storleken på LÅN. Inte tvärtom! Priserna kan inte bli högre än vad folk har i ”plånboken”, som alltså beror på Lån + EK. Alltså Lån. Det är inte låntagaren som bestämmer taket på hur mycket han får låna. Det gör banken med sin lånelöfteskalkyl. Låntagaren kan bara låna max vad banken vill låna ut. I kalkylen ingår kalkylränta, inkomst samt schablonsmässiga levnadskostnader. Men ränteavdraget finns inte med! Bankerna tar inte med den av två skäl. Dels för att avdraget kan försvinna, och dels för att avdraget kräver att skatteunderlaget att dra mot är tillräckligt stort vilken inte alltid kan garanteras.

Nej anledningen till att priserna gått upp beror på kalkylräntan. Kalkylräntan består av en rörlig komponent + påslag. Den rörliga komponenten är ofta det 5-åriga bostadslåneräntan. Den korrelerar med den 5 åriga bostadsobligationen (som är själva finansieringsinsrumentet), som korrelerar med 5 åriga statsobligationen… som fallit pga Riksbanken, samt omvärldens, penningpolitik de senaste 9 åren.

Den 5 åriga statsobligationen stod i ca 5% för 10 år sedan. Nu står den i 0%.

Konsekvensen av detta är att lånelöfteskalkylerna beviljar otroligt mycket större lån idag än för 10 år sedan. Även om man hade använt EXAKT samma inkomst, nu som då. Med gigantiska lån på fickan går låntagare ut och bjuder friskt på bostäder, vars priser gått upp.

Problemet är alltså att priserna korrelerar med lånens storlek, som korrelerar med räntorna. Förr i världen, typ Pre Lehman, så var kalkylräntan väldigt mycket mer stabil, vilket beror på att räntorna svängde mycket mindre. Därför blev bankernas kreditgivning mer en funktion av Inkomster. Ville du ha mer lån för att köpa en fin bostad. Tjäna mer!!!! Men när räntan föll från 5% till 0% så tog räntan över som drivkraft. Om man istället hade haft en fastspikad kalkylränta, på säg 7%, som var helt oberoende av räntesvängningar, då hade priserna på bostäder istället svängt med inkomsten, då den hade varit den enda rörliga delen i kalkylen. ALLTSÅ hade vi inte haft den prisuppgången.

Problemet med att ha lånelöftena korrelerade med räntan, är såklart att lånen blir tokstora när du stoppar in 0%. Men om räntan i framtiden studsar tillbaks till 5%, så kommer X tusen hushåll inte kunna betala sina räntor om inte inkomsterna hänger med i samma takt. Vilket de inte lär göra. Det är inkomsten som pröjsar räntan, därför hade varit bättre om lånens storlek är kopplade till den.

Vad som hänt om vi hade haft fastspikad kalkylräntan är att priserna varit hälften så höga, men så även lånen (såklart). Svenskarna hade haft 1,350mdr i bolån, istället för som idag 2,700mdr. Samtidigt hade vi haft samma inflation och riksbanken hade nog kört samma politik, så på de hälften så stora lånen, hade man betalat samma låga ränta som idag. Det hade frigjort ännu mer pengar i hushållens plånböcker idag, vilket de kunde använda sig av till att amortera ner sina mindre lån alternativt shoppa upp, och driva Svensk tillväxt och nya jobb.

Sorry för att jag är långrandig, men mitt svar på din fråga är:

Nej, jag tycker inte man ska avskaffa ränteavdraget då

1, det ökar riskerna i det finansiella systemet då svenska hushåll, allt annat lika, blir ännu mer räntekänsliga, vilket kan knäcka ekonomin och tillgångspriserna i framtiden, vilket leder oss in på lågkonja och stigande arbetslöshet.

2, det är låginkomsttagare som netto gynnas mest, och som är mest sårbara och mest beroende av detta

3, Skattesymetrin är logisk. Ska man slippa betala skatt på ränteinkomster då också?

Jag har i flera år ropat efter två saker

1, Knyt utlåningen till inkomsterna. Inför Skuldkvotstak.

2, Tvinga bankerna att en gång om året, likt det orangea kuvertet, ta reda på vad varje hushåll med bolån har som senaste taxerade inkomst, och ställ den mot hushållet samlade lån (inte bara bolånet, utan även övriga lån, samt deras indirekta lån i bostadsrättsföreningen). Ligger hushållet under Taket, Ge Grön lampa. Ligger de över, ge dem RÖD lampa, och erbjud rådgivning. Gul lampa kan tillämpas om folk har blivit av med jobbet, föräldrarlediga, sjukskrivna eller nåt.

Storlek på lån och Antal långivare rapporteras in till Finansinspektionen, som sammanställer.

Målet är att ha NOLL % av lån och låntagare i Röds Ljus över en 10 års period. Då är Storleken på lån korrekt, och därmed prissättningen på bostadsmarknaden korrekt. Allt kan sova lugnt!

Tack, ska du ha!

Vi tycker lite olika.

1. I de flesta fall är skatter inte bra. Befolkningen beskattas inte för att det är bra, utan för att bl.a. finansiera offentlig sektor. Inkomstskatten som gör det mindre lönsamt att jobba måste ju t.ex. vara extremt skadlig, men samtidigt är den nödvändig om man vill ha kvar t.ex. skattefinansierad sjukvård & skola. Miljöskatter, tobak & alkoholskatter kan däremot ha positiva effekter genom att styra beteenden i en viss riktning (allt efter politisk åskådning, givetvis). Storleken på offentlig sektor (och annat) kan och ska givetvis diskuteras, men grundprincipen är att den betalas med mer eller mindre skadliga skatter. Med det sagt så tycker jag inte att det är självklart att en sänkning av räntebidrag måste åtföljas av en sänkning av inkomstränta. Det är väl dessutom så att kvittningen bara gäller upp till 100 000 kr, eller nåt, så principen är ju redan bruten.

2. Argumentet att höginkomsttagare ändå betalar mer skatt i kronor, och kanske även i procent, än låginkomsttagare tycker jag är konstigt. Jag tycker att systemen ska vara lättförståeliga. Det ska inte vara så att höginkomsttagare kompenseras för värnskatt genom att de får högt ränteavdrag på sitt hus. I så fall så ska ju marginalskatten ska sänkas istället.

3. “De stora vinnarna på ränteavdraget är faktiskt de med minst inkomster” – Det måste väl ändå vara felaktigt? De med lägst inkomst bor säkert ofta i hyresrätt, och enligt mig så subventionerar dessa personer ränteavdraget. Du pratar om medelklass, som har råd med eget boende, inte om de med minst inkomster. Själv är jag höginkomsttagare, men jag tycker att det är riktigt stötande att denna typ av argument som tänker bort stora grupper (25% av befolkningen som bor i hyresrätt går back på ränteavdraget). Det är ju inte så att ränteavdraget gynnar en städerska i hyresrätt.

Nu kanske mitt inlägg låter som att jag är vänster, men så är det inte alls. Jag får ofta känslan att jag är den ende konservative personen i Sverige. Jag vill ha bort bidrag i största möjliga mån, ha en tydlig låg inkomstskatt, hög miljöskatt på t.ex. olja för att bevara vår jord, men jag kan absolut även tänka mig t.ex. fastighetsskatt eftersom det var en väl fungerande skatt (den är väl mycket mindre skadlig än inkomstskatt?). Skattepengarna ska användas transparent, och alla medborgare ska vara medvetna vad det betalar pengar för, vilket ger dem möjlighet att påverka storlek och inriktning i nästa val. Säkert kommer detta leda till sänkt totalt skattetryck.

Ränteavdraget ser jag som ett bidrag till människor som tar huslån, och jag har absolut inte nån lust att finansiera deras lån.Och jag tycker inte att städerskan i hyreslägenhet ska behöva göra det heller.Jag fattar inte att t.ex. Moderaterna kan tycka att detta avdrag är ok. I mina ögon är det röstköp.

Men, som sagt, vi tycker säkert lite olika. 🙂

Ha en trevlig kväll!

Vi verkar ha en del att diskutera. Kul tycker jag! Det vi verkar ha gemensamt är att vi båda är ganska konservativa, fast med inslag av vänsterideal. Mina vänsterideal kommer dock oftast ur att det är bästa för samhället totalt sett. Inte så mycket av solidaritet. Det får man på köpet 😉

1,

Jag vet inte om jag håller med. Staten beskattar Sveriges befolkning på 2,160 mdr om året. Men sätter sprätt på alla pengarna. Rakt ut i ekonomin. Om man sänkte skatten till noll, lite filosofiskt, så skulle vissa ha väldigt mycket pengar att köpa välfärdstjänster för. Så mycket att det ändå fick en hel del över. Andra skulle spendera alla sina pengar men ändå inte få de välfärdstjänster de behöver. Så rent matematiskt skulle det spenderas mindre än 2,160 mdr. Det måste vara negativt för tillväxt eller? Plus den sveda och värk, och efterfrågan som inte kan omsättas i ekonomin, för alla som inte har råd att köpa de välfärdstjänster de vill ha.

Sen har du kostnader för kriminalitet och annan misär som uppkommer i spåren av detta.

Å andra sidan så är privata sektorn mer effektiv i sitt sätt att sprendera pengar, så även om de skulle spendera mindre så kanske tillväxten inte behöver bli sämre?

Statens storlek ska heller inte underskattas. Vid lågkonjunkturer har det visat sig vara väldigt effektivt med en stat som gasar, och kör budgetunderskott (lånar upp pengar när ingen annan kan) och privata sektorn är på dekis. Jag är helt övertygad att det gör lågkonjunkturer både kortare och grundare.

2, problemet är att sänker du marginalskatten så ger den en lättnad för alla, belånade som obelånade. Syftet med ränteavdragen är att gynna sunt låntagande.

3, nej det stämmer. Kolla med de utredningar som gjorts. 70% av svenskarna äger sin bostad. 30% hyr. Av de 70% som äger, är 10% obelånade. 60% har lån. Det är inte bara de med goda inkomster som äger sin bostad.

De som bor i hyresrätt subventionerar INTE enligt skattesymetrin. Det är långivare som subventionerar låntagare. Långivarna är till stor del pensionärerna genom sitt sparande. En stor del pensionärer utomlands. Men även i Sverige, och ju förmögnare du är desto mer subventionerar du.

Alltså, städerskan i hyresrätt har ingen kostnad för ränteavdraget. Däremot får miljonären på Östermalm väsentligt mindre ränteintäkter på sin förmögenhet efter skatt.

Du nämner Fastighetsskatten. Varför är det så smart att beskatta en stock istället för ett flöde. En pensionär med klen inkomst men som bor med sjöläge kan tvingas att flytta när de får betala F-skatt. Skatt är en utgift. Bör inte den matchas mot inkomster?

Om ränteavdraget är ett bidrag…. Då måste du också tycka att det är tokigt att netta en förlust från en dålig aktieaffär. Det är samma sak ur statens synvinkel.

Om vi drar det till sin spets kan man säga att om vi vill premiera sparande framför konsumtion och investeringar (vilket låntagande handlar om) så bromsar det tillväxt. Lägre tillväxt = färre jobb… Och när det inte skapas jobb så vet jag vilka som brukar komma i kläm, och det är inte höginkomsttagarna utan nästan alltid de motsatta. Dvs städerskan.

Då vill du inte heller ha någon offentlig sektor, och skatterna ska hållas till ett minimum. Trevligt den fd städerskan kommer att få det.

Låntagare som äger sin bostad är inget för den bäst bemedlade längre. Den nedre 30% av befolkningen hyr, därefter äger alla. Top 10% gör det utan lån. att äga och att ha lån är den största gruppen idag. Där finns många städerskor. Även om ränteavdraget är litet, så är det i % viktigast för dem. Det mest solidariska är faktiskt tvärtemot vad du säger, dvs att behålla det.

Kolla med Finansinspektionen och Riksbanken…. De kan bekräfta detta.

Anledningen till att de propagerar för det är att de tror att hushållen kommer vilja låna mindre (banken bestämmer fortfarande taket). Jag tror de har rätt. Men varför inte ge sig på bankerna så att de skruvar ner taket. Det är så mycket smartare.

Välkommen tillbaka, du har varit efterlängtad.

Tänkte komplettera med en fråga – gäller din prognos för lägre börskurser worldwide? Dvs inkluderat tillväxtländer?

Ha de gott

Simon

Tack!!

Börser tenderar ju att vara kortelerade med varandra…. så de tenderar att gå ner tillsammans. Olika mycket dock. Sen har vi valutaeffekter ovanpå det.

När jag pratar om börssyn så menar jag i 90% av fallen OMXs30. Detta för att jag fokuserar mest på svenska börsen och för att den är mest relevant för de flesta.

Men om man ska vara petig så försöker jag inte prognostisera börsutvecklingen by definition, utan jag vill hellre tala om hur attraktiv aktier är ur teknisk/taktisk synvinkel och fundamental synvinkel. Dvs om de bägge anslyserna pekar på att den är oattraktiv, så är sannolikheten för uppgång liten, dvs risken är hög att förlora pengar. Det är inte riktigt samma sak som att prognostisera börsutvecklingen även om det ibland kan vara svårt att förstå skillnaden.

Den stora skillnaden är att jag strävar efter att få rätt i min analys. Börsutvecklingen är inte en analys i sig utan snarare en konsekvens av analysens utfall. Det kanske låter flummigt.

För en enskild aktie blir det lättare. Tänk dig en onoterad aktie. Du analyserar bolaget och sätter ett värde på aktien. Säg att den är värd 100kr. Du erbjuds att köpa den för 80kr. Din analys och investeringshorisont sträcker sig ett år bort. Om ett år kommer aktien bli noterad. Du är egentligen inte så bekymrad över kursutvecklingen, för det finns ingen kurs att följa. Du är däremot orolig att din analys inte är korrekt. Men låt säga att den är det…. då är oddsen rätt goda att den noteras till 100kr om ett år, varpå du har möjlighet att sälja den och göra din planerade förtjänst. Analysen är A och O. Kursutvecklingen är sekundär, och egentligen bara en konsekvens av fundamenta över tid…. det är fundamentas utveckling vi borde lägga tid på. Inte kursutvecklingen!

du skriver bra, intressant. Tack för en bra blogg

Hej,

Välkommen tillbaka. Någa tankar/funderingar kring ränteavdraget. Jag är helt enig i din analys om att det antagligen är väldigt dumt att ta bort ränteavdraget i dagsläget. Det fungerar onekligen som en rejäl utgiftsbroms då boräntorna stiger igen vilket minskar sannolikheten för att folk får betalningssvårigheter,

Men hur kommer det sig att det i debatt är så pass många röster som skriker att ränteavdraget eldat på bostadspriserna och att det är osunt att subventionera lånande. Om det stämmer som du skriver att bankerna inte tar hänsyn till ränteavdraget vid lånelöftena är det ju uppenbarligen helt fel att säga att det har eldat på bostadspriserna. Till viss del så håller ju argumentet med att man subventionerar lånande, men oerhört viktigt här är ju att det bara är kostnaden för lånet man subventionerar man subventionerar ju inte storleken på lånet (vilket vore något helt annat).

Detta kokar ner till två funderingar från mitt håll.

Är det ren okunskap att så många (däribland politiker) säger att ränteavdraget har drivit på bostadspriserna? Om det är så är det ju högst anmärkningsvärt och kan leda till stora konsekvenser från beslut baserade på felaktiga grunder.

Och varför hörs inte bankerna på andra sidan av debatten? De tjänar ju uppenbarligen på att ränteavdraget finns kvar (lägre räntekostnad = mindre sannolikhet att lånen defaultar)? Jag menar det skulle ju inte ha några som helst problem med att gå ut och säga att – ”Tyvärr ni har fel, ränteavdraget kan inte påverka bostadspriserna i någon större omfattning då vi inte tar hänsyn till det när vi beviljar lånelöften”?

/RA

Hej,

Det är en viktigt iaktagelse, dvs att man subventionerar kostnaden för lånet, och inte lånets storlek i sig.

Sen är det inte staten som subventionerar låntagaren, enligt resonemanget kring skattesymetrin, utan spararna, enligt mitt resonemang med Kalle som lånar ut 100kr till Pelle. Kalle får 3,5kr av Pelle. Trots att räntan är 5%. Tar man bort ränteavdraget får Kalle 5kr av Pelle. Staten är bara mellanhand. Så det är inte ”Nisse som saknar sparande” som drabbas.

Jag har många gånger undrat om politiker har den korrekta informationen när de uttalar sig. De som sitter i utskott, plus alla myndigheter är ju inga duvungar. De borde veta hur det förhåller sig. Men politikerna väljer att skruva om det till populism. Ta Jonas Sjöstedt från Vänstern. Han driver den här frågan som om ränteavdraget var någon rikemanssubvention. I själva verket är det ju precis tvärtom. Det är de rika genom sitt sparande som straffas, medan de fattiga som måste låna är de som gynnas, och gruppen som är extra utsatt och behöver avdraget är låginkomsttagarna. Många av hans egna väljare. Det är så galet att jag inte riktigt vet om Jonas fattar sambanden, eller han bara skiter i dem och gör populism av det istället.

Vad beträffar bankerna så kan man tycka det är märkligt att de inte säger som du citerar. Å andra sidan finns det kanske låntagare som går in på banken och får ett lånelöfte om 2mkr (vars lånelöfte inte tar hänsyn till ränteavdraget). Sen går de hem och räknar på om de tycker 2mkr är rätt nivå eller inte. Med ränteavdrag och dyl kommer de fram till att JAPP, vi klarar detta, och meddelar banken att de vill låna. Men om man slopar ränteavdraget kanske samma hushåll kommer fram till att räntekostnaderna kan bli lite höga vid ett annat ränteläge, och svarar banken att man nöjer sig med ett lån på 1,5mkr? Det är kanske därför bankerna inte säger så mycket om ränteavdraget? En annan anledning är såklart din, dvs att ränteavdraget håller nere den potentiella defaultrisken vid ett högre ränteläge.

Men jag undrar ibland hur pålästa politikerna är egentligen?

Läs den här

http://www.di.se/nyheter/alliansen-varnar-for-skuldkvotstak/

Det som slår mig är följande citat

”Vi måste vara lite varsamma, det kan inte göras helt omöjligt för människor att ta sig in på den svenska bostadsmarknaden i storstadsregionerna”

De tänker alltså att eftersom priserna är så höga, så kommer folk inte kunna köpa någon bostad om de blir beviljade mindre lån. MEN DET ÄR JU HELT FEL. Bostadspriserna är en funktion vad köparna betalar, som i sin tur är en funktion av hur mycket pengar de har, vilket är en funktion av Ek+Lån, som är en funktion av Lånens storlek. Dvs om Skuldkvotstaket gör att bankerna beviljar lägre lån så kommer också priserna bli lägre. Dock har jag hört att Swedbank, SEB och Handelsbanken redan kör 5X Bruttoinkomsten som tak, som råkar vara den nivån jag tycker är lämplig, så skuldkvotstaket behöver inte ha så stor effekt. Men jag har bekanta som har betydligt högre kvot än 5X så vissa bankerna verkar släppa genom vissa kunder….

Den regleringen som verkligen stänger ute unga människor är 85% regeln. Unga människor, nya på marknaden utan bostadskarriär, har inte 15% EK om de inte har förmögna föräldrar. Det är ett problem, som Jonas Sjöstedt borde hänga upp sig på istället.

Jag resonerar (förenklat) enligt följande i den här frågan. Tar tacksamt emot kommentarer och synpunkter i fall jag missar något eller förenklar för mycket.

1) Bankerna har varit för generösa i sin utlåning till vissa individer (d.v.s. de kommer inte att klara en ränta på säg t.ex. 5% på sina bolån utan eventuellt tvingas flytta till billigare). Den här skadan är redan skedd – politikerna har väldigt svårt att göra något åt det skuldberg som redan är uppbyggt. Det de kan göra är att försöka minimera risken för eventuella negativa konsekvenser och här spelar ju ränteavdraget en helt avgörande roll i mina ögon. Det är ett av de få verktyg politikerna har för att mildra risken för att folk inte har råd att betala sina bostadslån och se till att folk har råd att amortera ner sina befintliga lån. Vidare är G:a Stans förslag på ett lagstadgat brev hem till alla bolånetagare från banken med grönt, gult eller rött ljus ett ypperligt förslag.

2) För att hindra att folk från och med nu inte lånar för mycket känns ett skuldkvotstak som det bästa alternativet. Att röra ränteavdraget kan eventuellt ha en viss effekt här (som G:a stan nämner ovan) men ett skuldkvotstak torde vara mycket mer effektiv. Dessutom riskerar ett slopat ränteavdrag att slå för hårt mot de befintliga lånen enligt punkt 1 ovan.

3) Ett införande av ett skuldkvotstak förväntas att minska lånevolymerna vilket kommer att dra ner priserna. Risken vi står inför då är att folk inte vill sälja. Säljarna på bostadsmarknaden är de som sitter på bostadsrätter. De kan förenklat delas upp i två kategorier. Kategori 1: De som precis har köpt och sitter med 85% lån och 15% EK. Kategori 2: De som har köpt för ett par år sedan och sitter med en högre del EK i förhållande till lån då de har latenta vinster efter prisuppgången. Om nu köparna får låna mindre så kommer ha svårt att göra en affär med kategori 1 (som inte vill förlora det EK som de har lagt in). Hur ser det ut med kategori 2 då? Min gissning är att det kan bli lite kärvt i början – ingen vill väl sälja sin bostad som nyss var värd 100′ per kvm för 70′ per kvm. Men detta torde vara en övergående effekt givet att kategori 2 är tillräckligt stor. Man kommer att vara beredd att sälja för 70′ per kvm när man ser att det nya boendet jag vill köpa nu kostar 70′ per kvm. Är ett väldigt förenklat resonemang, jag vet, men skuldkvotstaket borde väl således leda till en prisnedgång som till en början ger vissa låsningar på bostadsmarknaden men som sedan löses upp. De som drabbas hårdast är väl kategori 1 som kommer sitta låsta i sina bostäder då en försäljning kommer att eliminera deras EK helt?

4) 85%’s regeln. Givet att man inför ett skuldkvotstak kan man ställa sig frågan om hur viktigt det är med 85%s regeln. Den säkerställer ju att det finns en marginal mellan värdet på tillgången och storleken på lånet. Men det viktigaste är ju att man framöver kan betala sina räntekostnader och det är ju tänkt att lösas med att man inte lånar för mycket i förhållande till sin inkomst = skuldkvotstaket. Givet att skuldkvotstaket även ger en prisnedgång kommer ju detta kombinerat med en sänkning kravet på EK göra lättare för unga att ta sig in då en prisnedgång leder till att det krävs mindre EK. Och detta utan att öka det faktiska beloppet som man behövt låna…

Bra skrivet, exakt vad jag tycker!

Bra poäng också att marknaden initialt låser sig, men till slut, när den lilla familjen blir större och de måste byta upp sig så inser man att de objekten som man vill köpa också blivit billigare. När allt kommer till krita så tror jag att en familj som bor på 75kvm men behöver 150kvm så är det månadskostnaden som in the end of the day bestämmer. Dvs när du inser att ”visst, trist att inte kunna sälja nåt för 100′ per kvm utan bara för 70′ per kvm, men att det du köper också har blivit biliigare, så att det utmynnar i en lägre månadskostnad, och ett mindre lån och därmed mindre räntekänslig, när du byter upp dig…. ja då är det kanske inte så tokigt”

Räknesnurran är ju följande, säg att du köpt en gång för 5mkr, lån 4,25mkr EK 0,75mkr. Idag värd 7,5mkr (75kvm X 100′ kr per kvadrat)

Idag är värdet 7,5mkr och du vill köpa nåt för 15mkr (150kvm)…… Du säljer för 7,5mkr. EK = 7,5-4,25=3,25mkr… lån 15-3,25=11,75mkr

Skuldkvotstak sabbar marknaden med 30%… från 100′ till 70′ (vilket jag iofs tror är en överdrift)

Lägenheten är värd 75kvm *70 = 5,250 – lån 4,25 = EK 1 mkr.

Köper nåt för 150kvm X 70′ = 10,5mkr…. varav 1 mkr är EK ger dig lån på 10,5 – 1 = 9,5mkr

Således mindre lån än fg med 11,75 – 9,5 = 2,25mkr

Är det lån vi vill minimera eller EK vi vill maximera.

Om du får välja, vill du äga en tillgång för 2mkr med 1 mkr i lån ELLER en obelånad tillgång för 900,000kr. OM DU SÄLJER MÅSTE DU KÖPA EN NY LIKADAN TILLGÅNG SOM GÖR ATT DU INTE KAN BRYTA DIN POSITION. Jag vet vad jag hade valt!!! (ledande fråga, säg att räntan drar till iväg! Då går båda tillgångarna ner lika mycket i värde. Det är bara det att vid den första måste du betala räntekostnader varje månad, men inte i det senare fallet)

Slopar vi 85% regeln också så hade man kunnat tänka sig följande. Säg att du köpt en lägenhet för 2mkr, och satsat 300,000 i EK (15%) och lånat 1,7mkr. Priserna sjunker till 1,5mkr. Du vill köpa en dubbelt så stor lägenhet, säg för 3mkr. Du säljer din lägenhet för 1,5mkr, och är skyldig banken 200,000kr. Men du går och köper lägenheten för 3mkr, och lånar 3mkr + 200,000kr, dvs 3,2mkr. Det enda som är intressant är om lånet om 3,2mkr ryms inom ditt hushålls skudkvotstak. Naturligtvis lägger man upp en ganska aggressiv amorteringsplan som gör att du kommer ner till 3mkr. Bankerna precis egentligen inte om att ett lån är större än säkerheten. Det bryr man sig bara om When the shit hits the fan. Dvs när du inte kan betala räntan. Därför är det primära att du kan betala räntan, vilket förutsätter rätt storlek på lån rel inkomst.

Många blandar ihop detta. De tittar tillbaks på kriser och säger, Ja titta, lånen var större än Tillgången och därför fick vi en bank och finanskris. Men de missar orsakssambandet. Vad som ALLTID ligger bakom är att Folk inte klarar sina lån. Antingen för att inkomsten faller bort, eller för att räntekostnaden blir för hög. Ibland sammanfaller detta samtidigt. Då faller priserna och vips så är lånen större än tillgången. Eftersom hushållet inte kan betala sitt lån tar banken över fastigheten, och vips tror alla att krisen handlade om för mycket lån vs värde. Men i grunden handlade det om att Cashflow vs lån inte fungerande, vilket i nästa steg orsakade problemen med Värde vs lån.

Skrev till lite i förra kommentaren… håller du med?

Tack för bra exempel – blir alltid extra intressant när man tar exempel med siffror. Jag håller med i resonemanget. Men det jag funderar över två saker du nämner där jag vill utmana ditt resonemang lite: ”Är det lån vi vill minimera eller EK vi vill maximera.” samt ”Bankerna bryr sig egentligen inte om att ett lån är större än säkerheten.”

Vi tar den första – jag hade självklart valt en obelånad till 900′ värde istället för en på 2 MSEK med 1 miljon i lån. Men det resonemanget håller inte hela vägen i mina ögon – låt oss ändra beloppen så blir det annorlunda. Säg en tillgång värd 5MSEK och 4MSEK i lån eller en tillgång värd 3 MSEK och 3 MSEK i lån. Här hade jag valt 5 MSEK och 4 MSEK i lån då det minskar risken för en rest-skuld (på toppen hade banken antagligen erbjudit en lägre ränta om jag är 80% belånad än 100% belånad, mer om det nedan).

Låt oss ta det andra: Jag kan inte Basel i detalj men tar inte kapitalkravet (via RWA) höjd för värdet på säkerheten (att LGD är justerat för värdet på säkerheten). Alltså finns det ett värde för banken att värdet av säkerheten är större än lånet då detta leder till lägre kapitalbindning. O andra sidan hade vi haft ett skuldkvotstak, hade vi haft lägre bostadspriser, således lägre lån vilket leder till lägre kapitalkraven (p.g.a lägre volymer). Men då hade även banken haft lägre ränteintäkter. Så bankernas RORC (Return on Regulatory Capital) borde ju kunna bli högre om säkerheten är värd mer än lånet? Vidare borde ju min boränta av samma anledning kunna vara lägre om jag har en tillgång som överstiger lånen. På detta förekommer ju att banker har volymrabatter på bolån. Se skandiabanken t.ex. (https://www.skandia.se/lana/bolan/). (Vill verkligen inte hänga ut skandiabanken utan snarare ge dem en eloge för att de är helt transparenta kring vad som ger rabatter på bolånen). Jag får en lägre ränta om jag lånar 3.4 MSEK och köper en bostad för 4 MSEK än om jag lånar 1.7 MSEK och köper en bostad för 2 MSEK.

Men jag håller helt med i din slutkläm som är oerhört viktig – kriser skapas när folk inte kan betala sina lån (alltså när man ”går i konkurs”) och inte p.g.a. att man har negativt EK…

Vadå restskuld? Jag förstår vad du menar men det blir ju bara en restskuld om du tvingas realisera tillgången. Du tvingas bara realisera tillgången om du inte kan betala räntan. Då lär priserna ha gått ner, FÖR BÅDA, så då lär du ju inte ha någon vinst att tala om. Då landar du fortfarande i resonemanget vilket lån som du löper MINST risk att inte kunna betala… och det är ju 3mkr lånet, allt annat lika.

Om vi säger att tillgången är en bostad så är det ju dessutom en Vinst de allra flesta aldrig kan realisera om man ha jobb och barn i samma stad. Däremot betalar du allt annat lika 33% högre räntekostnader varje månad (4mkr/3mkr) vilket gör dig Xkr fattigare varje månad, då du hade kunnat amortera eller konsumera upp dem pengarna istället. Ovanpå det löper du större risk, allt annat lika, att inte kunna betala räntan på 4mkr lånet än 3 mkr lånet vid ett högre ränteläge.

Jag kan inte Basel och kapitalkrav riktigt. Bara att lån med underliggande säkerhet drar mindre kapital än de utan säkerhet. Jag visste inte att loan/value spelar in, vilket det verkar göra om man ser till Skandiabanken. Således borde räntan kunna vara lägre till dem med god loan/value, men så tror jag inte det alltid är.

Vad jag kan tycka är galet om det stämmer är, att du kan ha en snubbe med 30,000kr månadsinkomst, en lägenhet värd 6mkr och lån 3mkr, som anses vara väldigt safe and sound enligt Basel i så fall… samtidigt har du en annan snubbe, med samma månadsinkomst, fast med 1,5mkr i lån och en lägenhet som är värd 2mkr, som anses MER risky enligt Basel och ska straffas för det. Jag anser den förstnämnda som mer Risky då han lär få problem med lånet först av dem…..

och som vi sa, när folk får problem med sina räntekostnader… då är värdet på lägenheten inte längre 6mkr. Så vad är det värt egentligen?