Lite oroväckande stängning igår, dvs att den stängde i princip på dagslägsta…… tog köparna ut sig på bara två dagar? Var det de sista ”Trump pessimisterna” som skulle med på tåget, och därför ligger alla fullsketna nu? Njae, jag ska inte dra på för stora växlar. Läget är rent tekniskt trots allt positivt. Idag går vi ner och stänger gap. Nästa reaktionsnivå ligger kring 1535ish. Det kan hålla om vi ska fortsätta upp i nästa vecka. Därefter väntar 1522-1525. Det är den absolut sista nivån som måste hålla om vi ska få bra börs inom kort. Annars är det stor risk att det senaste rycket var en fint!

US Preliminära Service PMI kom in på 55,1 mot väntat 54,4 och fg 53,9… starkt. Men kan fortsätta upp mot 58-60 utan problem, så jag vågar inte call the peak där. Dessutom tenderar Service PMI att lagga Mfg PMI.

Det kommer även US Q4 BNP och lite annat. Det är laggande siffror med litet nyhetsvärde för börsen om du frågar mig! Michigan kom in på 98,5 mot väntat 98,1 och fg 98,1. Gladare hushåll än så här får man leta efter. Eller rättare sagt, man får gå tillbaks till pre Lehman 2007….. känns rätt inprisat eller? Man ska dock komma ihåg att det inte är någon särskilt bra tajming indikator dock!

Lånefesten fortsätter säger man…

http://www.di.se/nyheter/svenska-lanefesten-fortsatter/

Vi vet ju att lönerna inte växer med 7% så det kan vara illavarslande. Hur ser lånelöftena ut egentligen? Samtidigt finns det två faktorer som också driver lån som inte behöver vara dåligt. Någon kanske bor i hyressätt och tänker att nej nu köper jag en lägenhet istället. Detta ökar stocken, men givet att lånesumman är rätt så behöver inte det vara negativt. Någon kanske har fått en löneförhöjning, eller bytt till ett jobb som betalar mer, och gått in på banken och sagt. Jag vill byta upp mig, kan jag låna mer? Det behöver inte heller vara negativt. Så det här med att lånetakten är hög behöver inte, som Ingves oftast är inne på, vara negativt. Det beror på hur lånen ökar. Man skulle vilja se en kompletterande siffra som visar Ackumulerad Bruttolön hos alla med lån /lån. Den är egentligen inte helt rätt heller då många med hög inkomst och lite lån gör att snittet kan se bra ut, men vi kan ändå få enorma problem i framtiden med alla som har för mycket lån. Det är ju knappast de med rätt lån som kommer rädda dem i svårigheter! Siffran hade ändå tjänat som ett komplement.

Många gläds över att tillväxten kan ta fart i år i USA. Det kan förvisso innebära högre räntor, men det ses inte som ett problem tydligen då vinsterna drar ännu mer…. eller gör dem? Det har visat sig att när lönerna börjar dra, så blir vinsterna därefter. Trots att ekonomin växer! Pratas rätt litet om det!

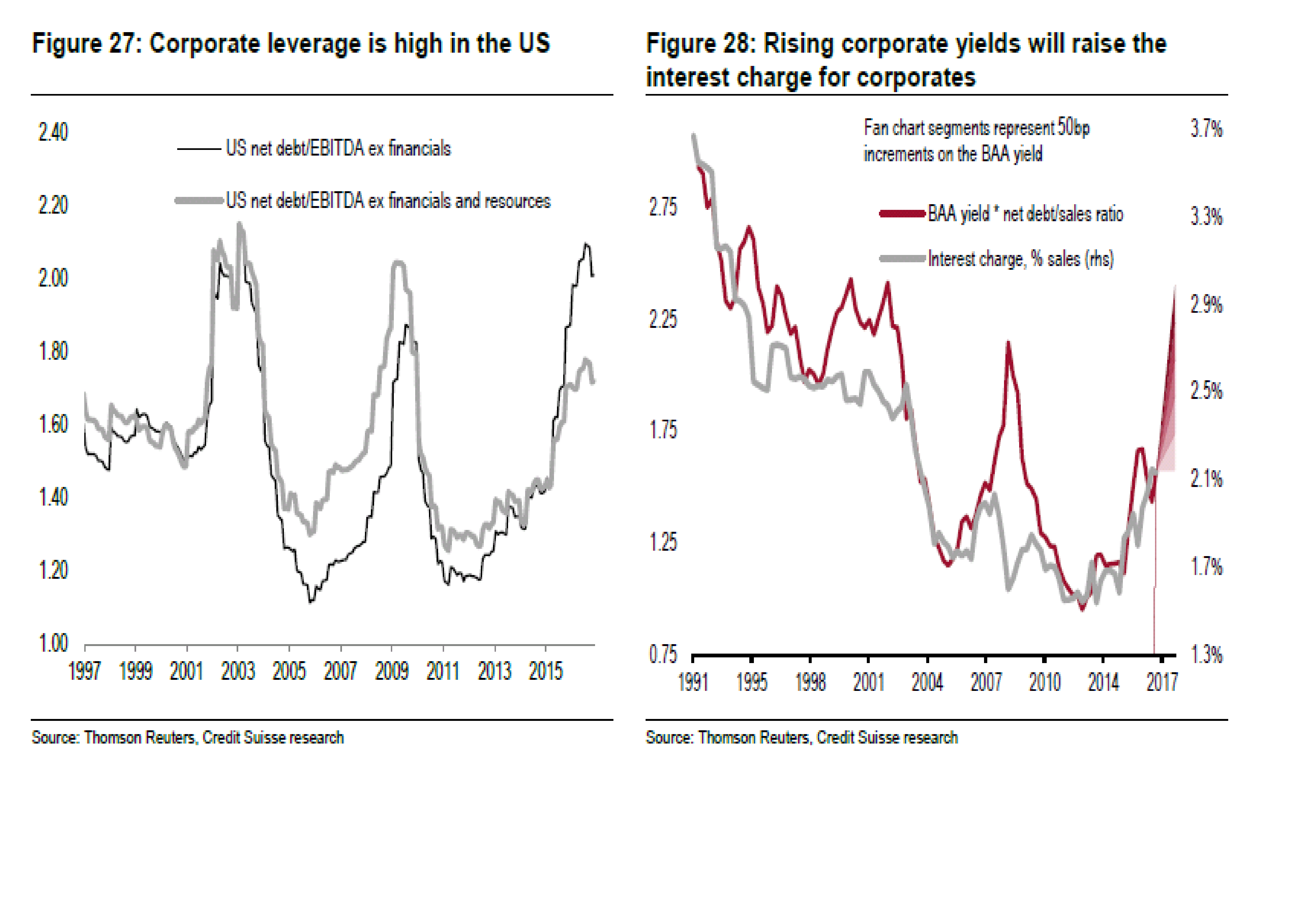

Många tror fortfarande att skuldsättningen i amerikanska bolag är låg, och visst det var den från 2010-2015… men den har tagit fart senaste åren. Aktieägare som vill se utdelningar och aktieåterköp har inte haft något emot att bolagen skuldsätter sig. Räntan är ju ändå så låg…. men vad händer om räntan stiger. Vad händer med vinsterna då?

Jag har ju talat länge om risken för en stark dollar…… ingen verkar bry sig mer än kanske FED. Men faktum är att räntespreden talar för en väldigt stark dollar. Det skulle iofs leda till inbromsning och problem i ekonomin, och då lär vi knappast ha problem med räntorna. Så det är pest el kolera.

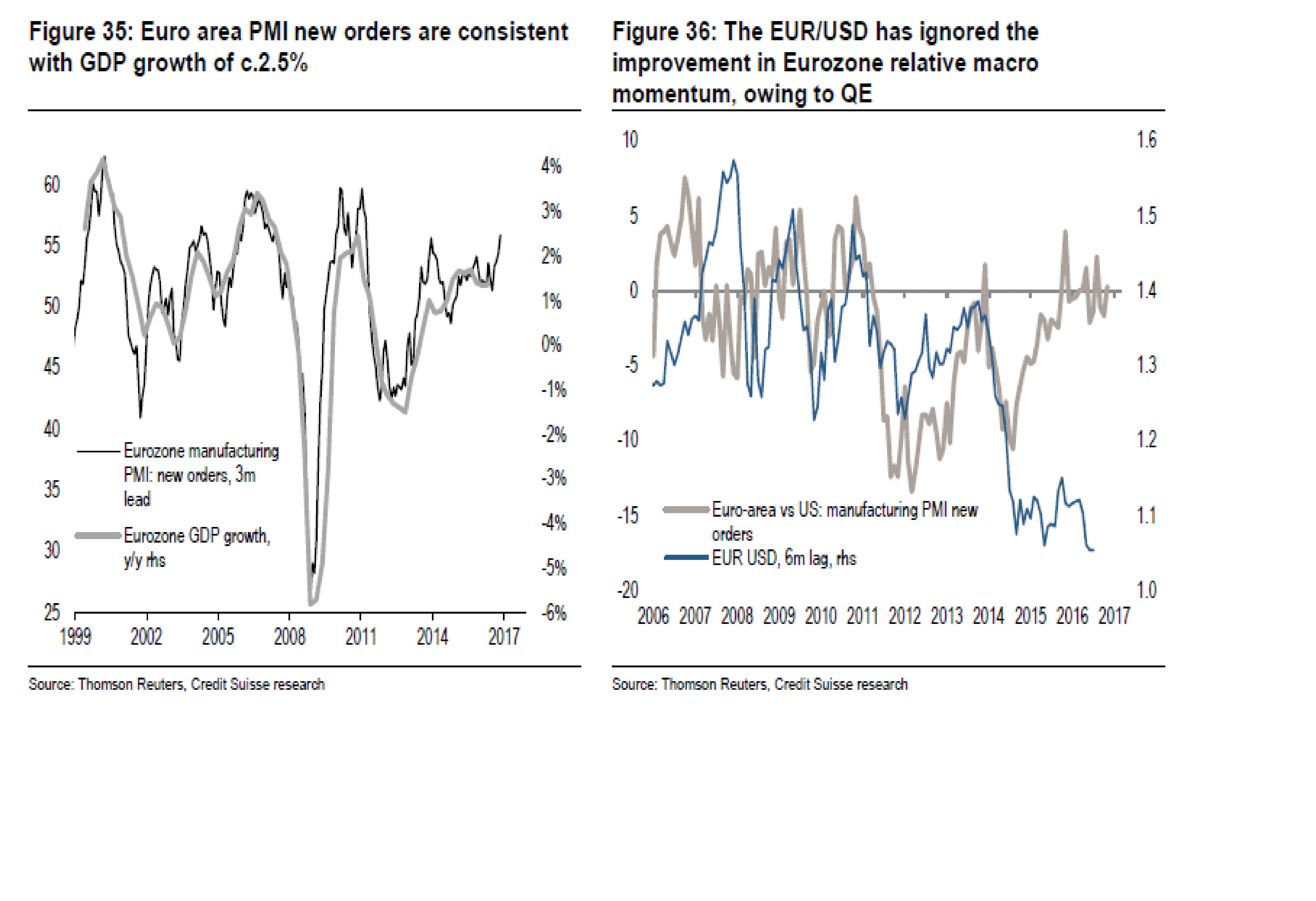

Men det finns dem som är skeptiska till dollar caset. Tittar man på PMIs så indikerar dem att tillväxten ska ta fart i Europa på ett rätt kraftfullt sätt. Undrar vad Drghi tänker då. Euron är också undervärderad enligt REER och PPP baserat. Tittar man på PMIs så borde den handlas väsentligt högre mot dollarn. Den billiga Euron handlar alltså om Draghi. Den dagen har tar bort QE och höjer räntan så kan den dra 30%. Är det därför dollarn inte stärks under par måntro?

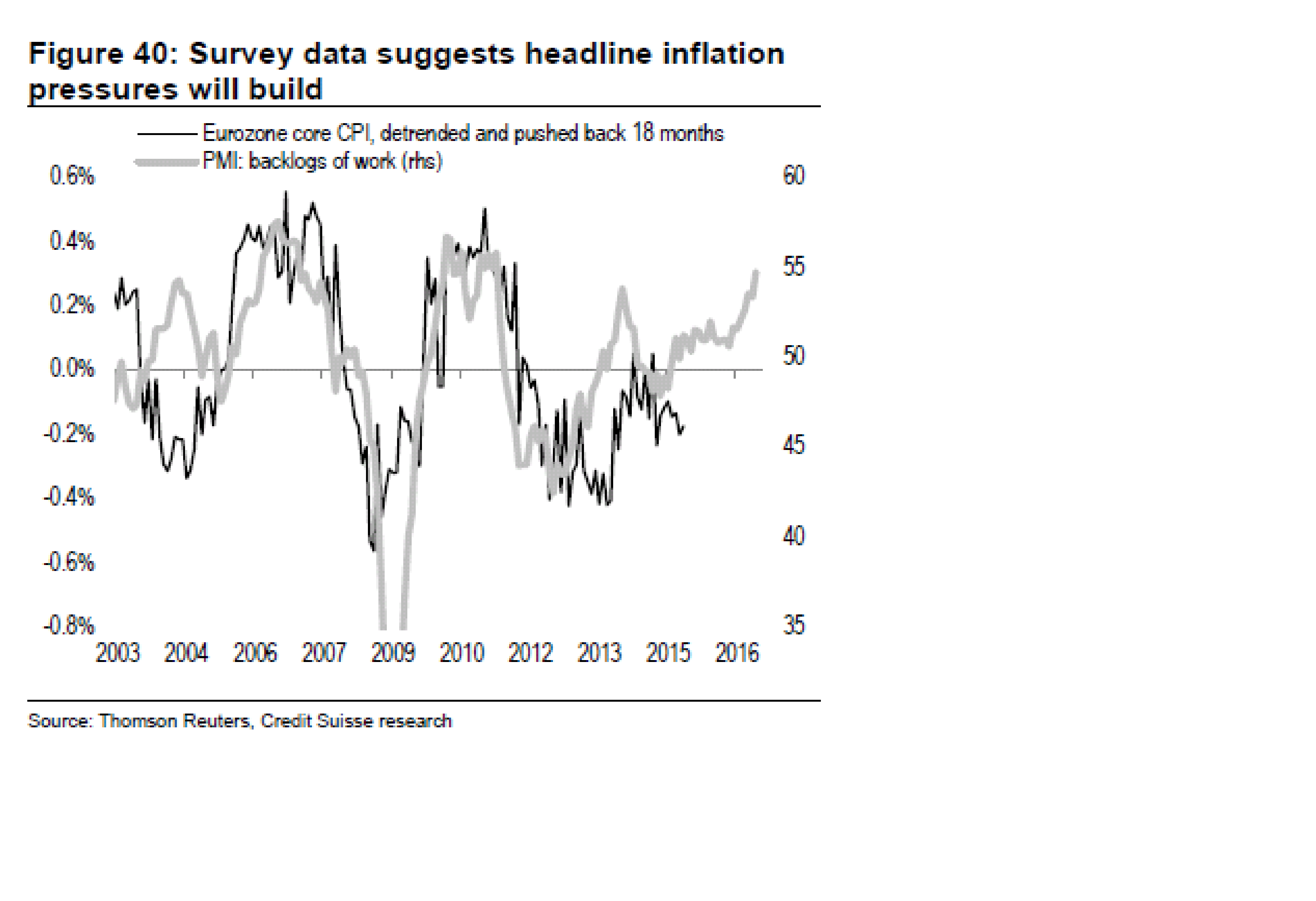

Det är inte bara högre tillväxt som kan vara på G i Europa, utan även inflation

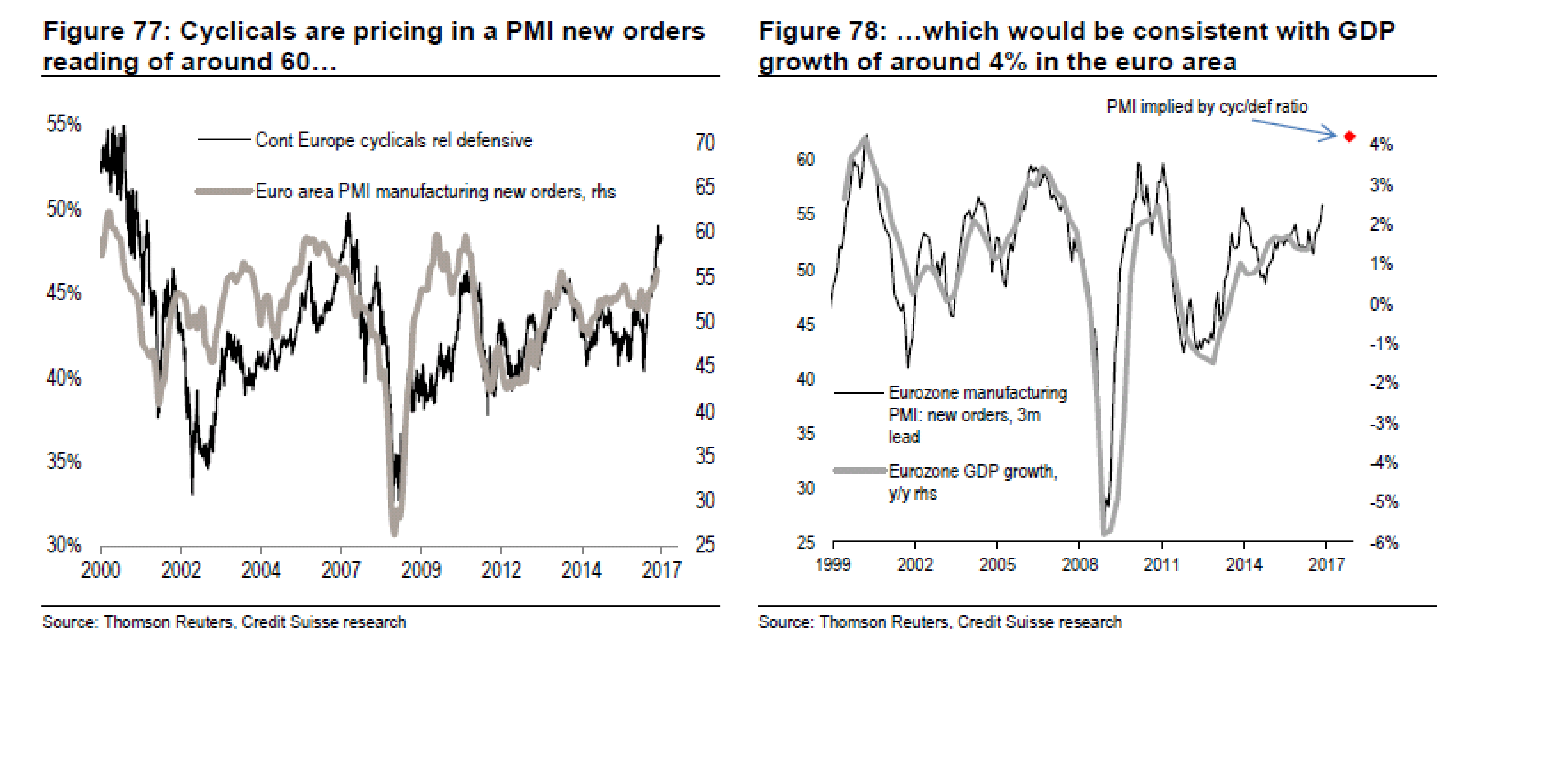

Men börsen då…. jo euforin är på top, vilket är lika med att risk aptiten är på topp. Det kanske inte är den bästa tajming indikatorn…. men det brukar inte vara rätt att köpa aktier i alla fall!!!

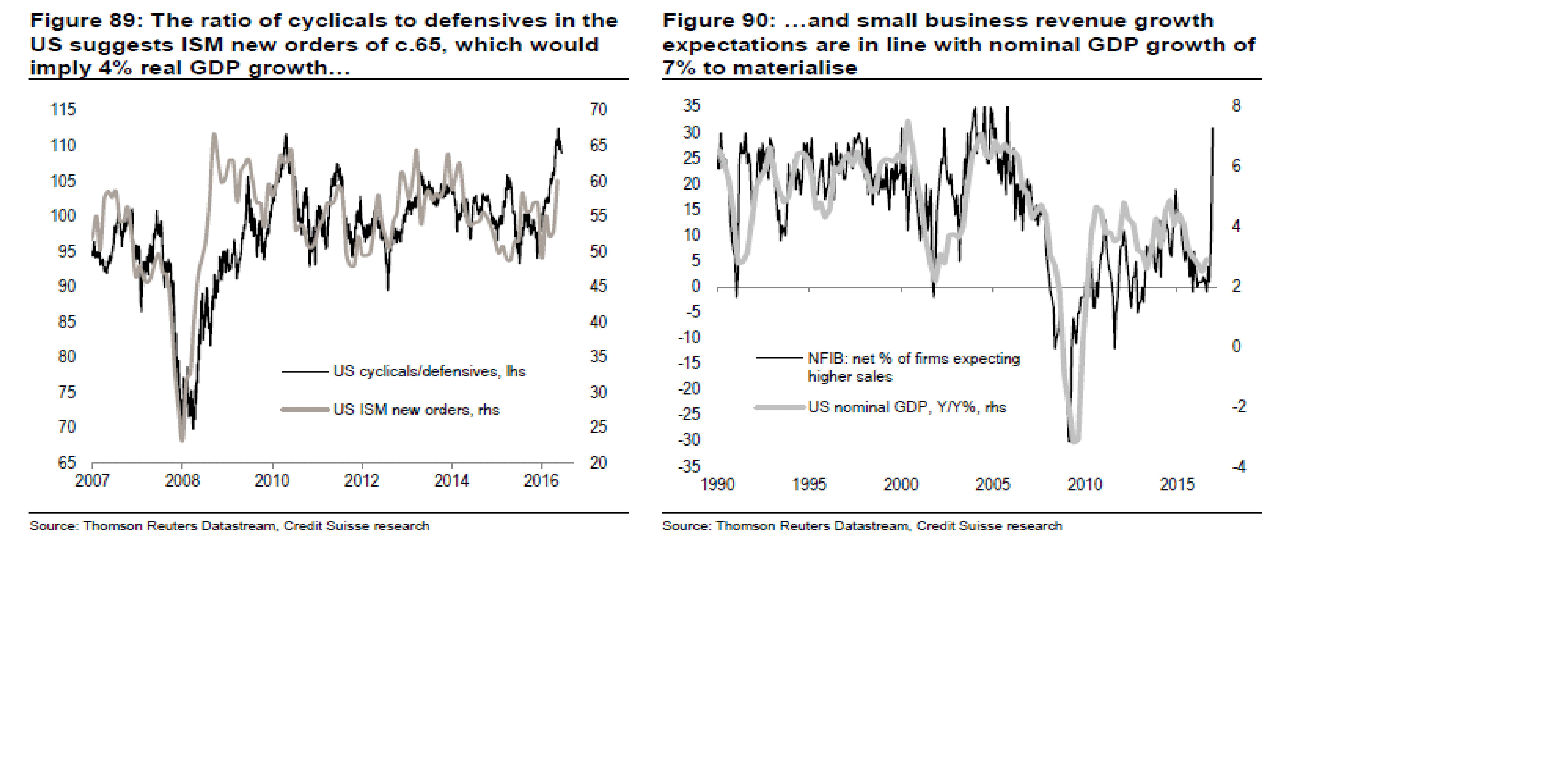

Tittar man på hur Europeiska cykliska bolag gått, så indikerar dem PMI 60, vilket i sig pekar på BNP tillväxt om 4%……. mycket är taget alltså. Var försiktig!

Det ser likadant ut i USA. Vänder cykliskt ner… ja då går defensives bra. Det brukar vara förenligt med fallande börs i ren allmänhet!

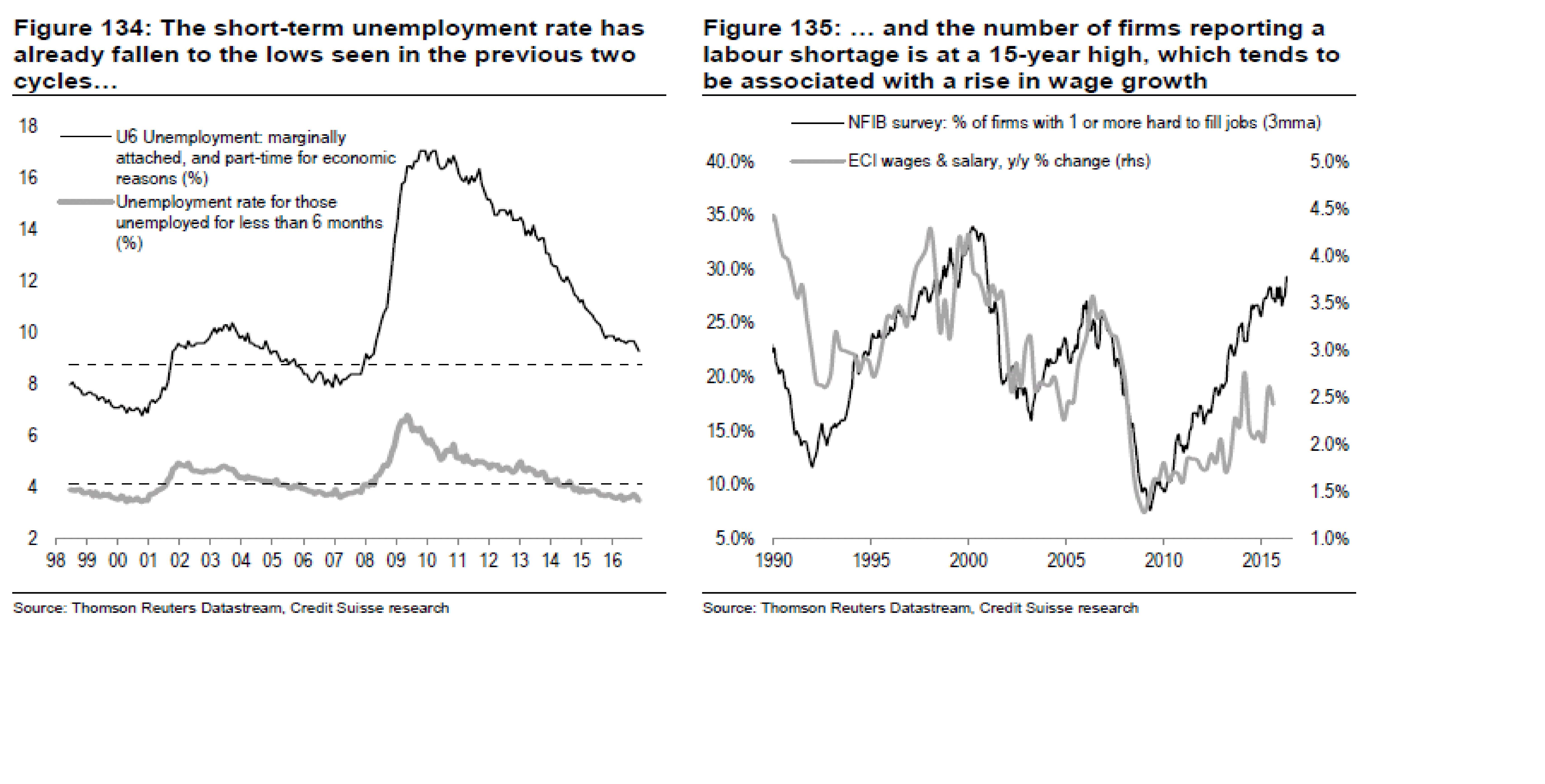

ser man till arbetsmarknaden så är den redan rätt tajt, och lönerna kan ta rejäl fart. Frågan är om Trump inte bara gör saker värre!

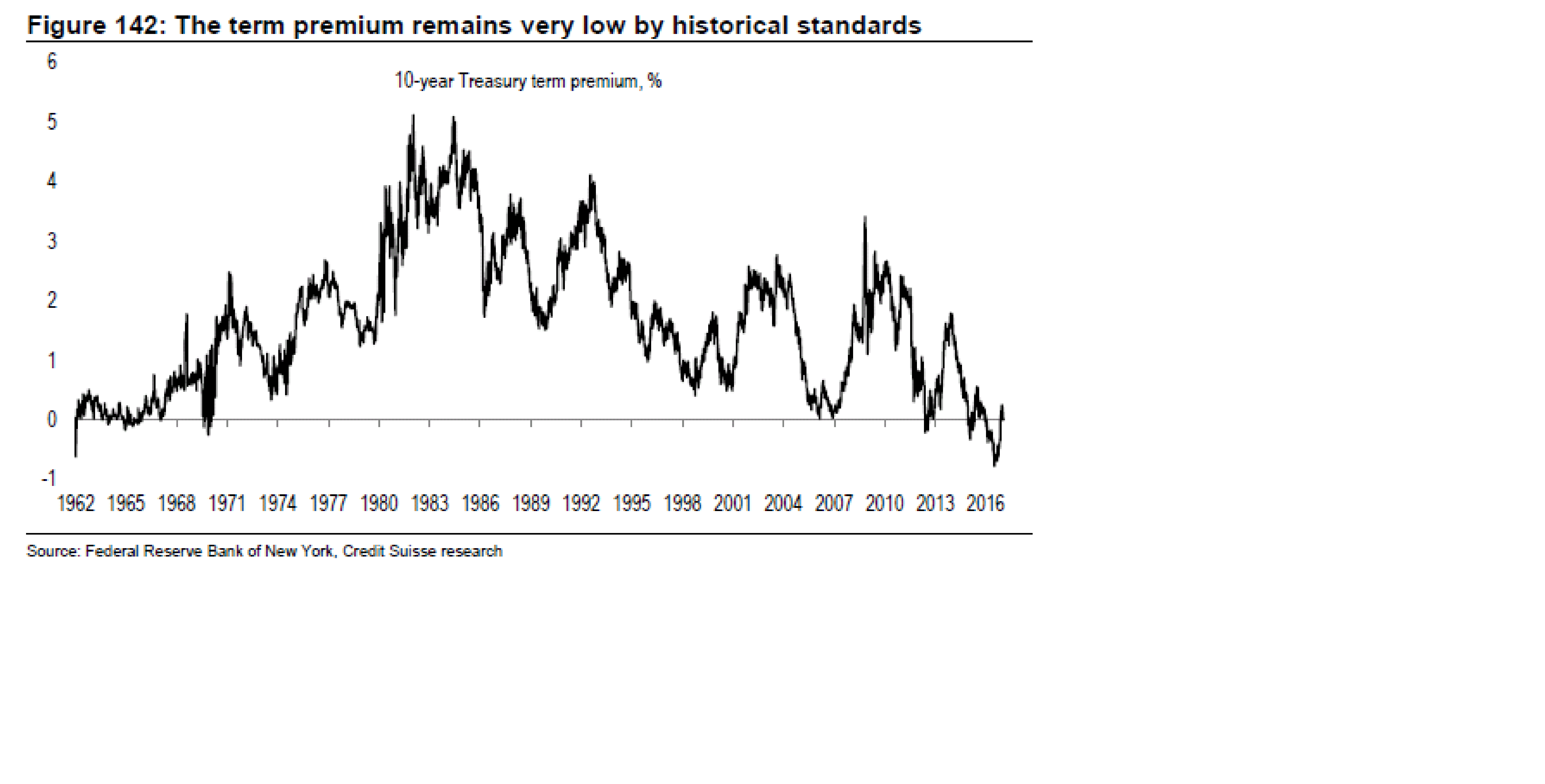

Drar lönerna så drar inflationen. Drar den så höjer FED räntan. Kanske mer än väntat. Term Premium, dvs skillnaden mellan kort och lång räntor är historiskt låg. Det kan innebära att 10-åringen kanske inte bara ska leta sig upp till 3% utan risken finns på uppsidan. Hur bra är det för aktiemultiplar tror ni?

Ett argument man ofta får höra: ”Men om räntorna ska upp, ja då kommer man att sälja obligationer för att de sjunker vid uppåtgående räntor, och var ska man sätta pengarna då?” Ja givet att förväntningarna på tillväxt finns kvar så kommer aktiemarknaden att vara det naturliga!!!! Njae säger jag. Det här med flöden ger jag inte så värst mycket för. Givet att skuld i absoluta termer är förhållandevis oförändrad, så måste det finnas en köpare bakom varje dumpad obligation. De pengarna kommer oftast från någon som sålt nåt annat, typ en aktie, då han tycker att den höga aktievärderingen i förhållande till den något bättre riskfria avkastningen är tillräckligt intressant för att göra ett byte. Så det är egentligen en fråga om ”pris vs värde med hänsyn till risk”….. mer än något förenklat flödesresonemang!

Så fundamentalt är det en No brainer tycker jag…. stay away. Det kommer komma bättre entry levels. Men framförallt…. risken att förlora pengar är för hög nu!

Men som sagt… dyrt kan blir dyrare och oattraktivt kan alltid bli mer oattraktivt… innan det blir bättre. Så tekniskt ska man än så länge sitta med!

Trevlig helg!

Hej!

Att US-bolag är skuldsatta, beror inte det på hög företagsskatt? Dvs de största bolagen med stora ej utdelningsbara kassor utomlands lånar istället upp i hemland (USA) och delar ut. Inte nödvändigtvis ett dåligt tecken..eller?

Kanske tänker jag fel. Anyways grym blogg, läser jämt.

Trevlig helg //Anders

Du menar alltså att istället för att ta hem pengarna, och betala skatt. Så lånar man pengar i USA och delar ut.

Så om man klumpar ihop det skuldsatta Amerikanska bolaget, med det utlandsägda, överkapitaliserade, bolaget, så är skuldsättningen egentligen rätt låg.

Ingen dum tanke!!!

Å andra sidan är det ju inte alla amerikanska företag som har ett dotterbolag på Irland med miljarder av Euro på kontot……

Så viss ökning av skuld är det nog ändå!

Ska bli intressant att se effekterna av Trumps skattelättnader. Ur ditt perspektiv så tar man hem pengarna, men istället för att investera dem, så borde de leda till amorteringar i så fall.

Sen får vi se vad Trump hittar på med skatteintäkterna… subventionera privata infrastruktursatsningar är det många som hoppas på. Vi får väl se hur länge den här Trumpismen håller sig!!

Exakt!

Apple, Cisco, Pfizer tex. Apple lånar även till återköp. Även de stora oljebolagen har tagit mkt skuld för att slippa sänka utd-nivåer senaste tiden.

Dessutom…

Indikerar inte företagsutlåning styrka, framtidstro och investeringar?

Vet inte vad jag ska tycka om Trump, gillar initialt skattesänkningar och avregleringar. Äkta högerpolitik med andra ord. Dock.. lite rädd för att man gör investeringar i fel sektorer, samtida men ej framtida. Väldigt viktigt nu med stora förändringar i omvärlden. Teknikskifte. Det skrämmer upp folk, gamla jobb försvinner nya blir till, stora grupper hamnar initialt utanför och det gäller att fånga upp dom. Många kanske aldrig kommer tillbaka till arbetsmarknaden, det behövs skyddsnät och en stark ledare.

Är det Trump? Vet ej. //Anders

Bra tankegångar, oron är befogad!

Hallå Kortsikt! Har ytterligare än en gång en fråga som är off topic… vill du hellre att man ställer sådana frågor i mail till dig eller dylikt?!

Hur som helst…

Hur tror du att diverse nischbanker kommer att klara av framtiden? (räknar KALLT med högre räntor)

Min spontana tanke är: högre räntor (bolånsräntor) –> mindre konsumtionsförmåga –> sämre efterfråga för NOFI, Nordax mm.

Sedan kan man alltid fråga sig vad lånen används till… är det billån, handpenningslån, eller helt enkelt vanliga konsumtionslåns? Tycker mig inte finna något större informationsflöde ang detta, men har inte letat alltför febrilt…

Ha de gött

Simon

Hej,

Marginalen, resurs, svea, forex, nordax osv har uppkommit pga

1, tuffare Basel regler gör det ointressant för konventionella banker att syssla med sånt här

2, i investerarnas jakt på yield så är det inga problem för de här aktörerna att fixa upplåning

Punkt 1 är strukturell och här för att stanna. Punkt 2 är mer känslig.

Men inte för att bolåneräntorna är låga, dvs pga av folks starka kassaflöden så vill de ta dyra konsumtionslån tror jag inte på. Snarare tvärtom. Vi kan hamna i en sits där folk lånat för mycket till bostaden, och för att inte få problem med banken tar man ett Nordax lån och pröjsar sina räntor.

Nej Nisch aktörernas största problem i framtiden är upplåning tror jag. Inte för att det inte går att skicka vidare ökade upplåningskostnader till slutkunden, utan för tillgängligheten av kapital kanske försvinner vid ett högränteläge. Säg så här, idag lånar du gärna in till Nordax för 1% när banken erbjuder 0%. Men om banken erbjuder 2% så kanske många skiter i Nordax även om de erbjuder 3%.

Sen gällande kreditförluster vid recession är jag rätt positiv.

60% av alla har bolån. Max 20% av alla har lån hos nischbanken. Om vi får en recession som leder till arbetslöshet så inbillar jag mig att det är större risk att någon blir av med jobbet som har bolån än lån hos Nischbank. Dessotom klarar de flesta amortera ner ett lån på ett par tusen.

Även om räntekostnaden på nischbankernas lån dubblas så tror jag inte det leder till vare sig kreditförluster el minskad efterfrågan. Lånen i absoluta termer är för små. Däremot tror jag att stigande räntor kan ställa till det för de stora bankerna som i vissa fall kan ha beviljat för stora lån!