Förra året vid den här tiden gjorde jag en genomgång av alla BLANDFONDER på den Svenska marknaden. Resultatet var nedslående. Endast 23 fonder av 204 uppvisade ett acceptabelt resultat. Det är viktiga kunskaper då en stor del av pensionskapitalet har sökt sig till den här typen av fonder senaste åren. Branschen gillar att sälja dem, och kunderna med ointresse för sitt pensionssparande gillar att köpa dem. Så det är inte så konstigt att kapitalet har vuxit. Desto viktigare att vi utvärderar dem!

Läs gärna förra årets utvärdering:

Med tanke på skandalen kring ALLRA Pension senaste veckorna känns den här utvärderingen och diskussionen mer aktuell än någonsin.

Precis som förra året valde jag den breda kategorin i Morningstar: ”Blandfonder – SEK”. Dvs fonder som investerar både i aktier och räntebärande papper, och där fondandelarna handlas i SEK. Förra året fanns det 249 fonder i den här kategorin. När man sorterade bort utländska fondbolag (ex Fidelity) och fonder med MINDRE än ett års historik så sjönk urvalet till 204 fonder. I år fanns det 258 fonder i kategorin, och efter rensning sjönk antalet till 213. Ungefär som förra året. Men granskar jag urvalet så upptäcker jag att många fonder har försvunnit, och lika många nya tillkommit. Gemensamt för många av fonderna som försvunnit är att de hade svag avkastning. Pengarna fusioneras in i en fond som gått bättre alternativt in i en nystartad. Många blir upprörda av det här, men jag tycker inte det är en så stor sak att man stänger ner dåliga fonder. Det är till och med bra och rätt naturligt. Frågan är om pengarna hamnat i en bättre hamn? Det är en viktigare huvudvärk.

Vad som gör mig otroligt irriterad är mediadrevet kring Allra. Journalister tar gärna upp AP7 Aktiefond, den sk passiva SÅFA fonden. Den har i absoluta termer gått väldigt bra. Bättre Än nästan allt faktiskt. Jag vet inte om journalisterna är inkompetenta och inte vet att de jämför äpplen och päron, eller de vet om det men vill inte göra det för komplicerat utan syftet är ändå att sälja lösnummer och sänka Allras huvudägare för att han köpte Sveriges dyraste villa förra året? Men rätt ska vara rätt. AP7 Aktiefond är en renodlad aktiefond med belåning. Genom belåning har de ökat hävstången till 150%. Det innebär att går Världsindex upp med 10% så kommer AP7 gå upp med 15%. En annan Blandfond, låt oss kalla den för X, har som mandat att investera 50% i aktier och 50% i räntebärande papper har som sagt inte en chans att nå upp till 15% det året. MEN, om det året efter faller med 10%, så faller AP7 med 15%. Det lär inte Blandfond X göra. Så hur ska man utvärdera det här? Är det fel att jämföra med AP7 Aktie? Nej jag tycker inte det. Det är ju default alternativet om man inte gör ett aktivt val. Men man måste korrigera för risktagandet.

Så här har jag gjort. Risk mäts som standardavvikelse i %. Säg att marknaden går upp med 10%, och den gör det med 10% standardavvikelse. En fond som AP7 med 50% belåning stiger då med 15%. Fast även risken stiger till 15%. Ta den andra 50/50 fonden. Låt säga att räntedelen går upp med 1% till 1% standardavvikelse, och aktiedelen med 10% till 10% standardavvikelse. Eftersom den ligger 50/50 det året. Så blir avkastningen 10+1 / 2=5,5% till 10+1 / 2=5,5% standarsavvikelse. Är det bra jämfört med Ap7 som gav 15% till 15% std avvikelse?

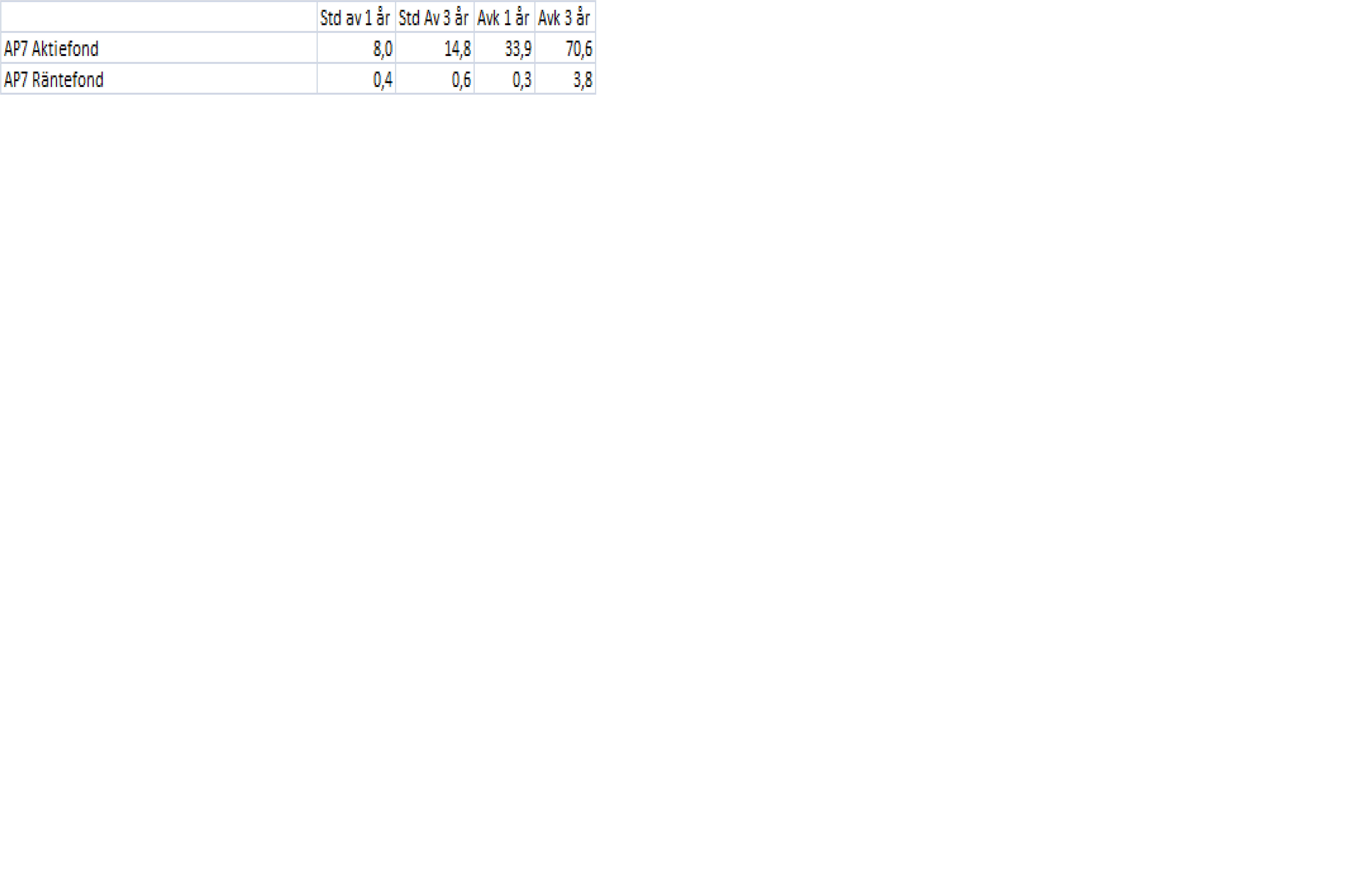

Det är nu jag tar in ytterligare en fond i jämförelsen, AP7 Ränta. Det är det statliga räntealternativet. Precis som AP7 är det statsliga aktiealternativet. AP7 Ränta har inte gått lika bra som Ap7 Aktie senaste åren och har därför inte fått samma utrymme i debatten. Men den är lika relevant att ta med som Ap7 Aktie. Om vi får en börskrasch kommer nog många önska att de hade AP7 Ränta istället. Låt säga att den uppvisat 1% avkastning till 1% standarsavvikelse.

Det är nu man kan göra en utvärdering av Blandfond X. Om vi vet att Blandfond X har uppvisat 5,5% standardsavvikelse senaste året så kan man räkna fram vilka vikter som behövs i Ap7 Aktie och Ap7 Ränta för att nå samma risktagande. Det visar sig att om man har 32,5% av portföljen i AP7Aktie och resterande del i Ap7 Ränta så hade man tagit samma risk som Blandfond X. Då går det också att jämföra avkastningen mellan de båda. I det här fallet så blir det samma avkastning, och därför hade det varit hugget som stucket, UR ETT RISKJUSTERAT perspektiv, vilken man hade valt. Men hade Blandfond X avkastat 6,5% istället för 5,5% till samma risk/standardavvikelse då hade fonden haft 1% riskjusterad ÖVERavkastning. Hade den avkastat 4,5% så hade det varit 1% UNDERavkastning. Hajar ni?

ÄPPLEN och ÄPPLEN. Allt annat är ointressant och felaktigt.

Så hur har det gått?

Jag har precis som förra året tittat tillbaka 1 år respektive 3 år. Förra året var det 8 fonder som uppvisade en riskjusterad ÖVER avkastning på BÅDE 1 och 3 år. I år var resultatet…… NOLL fonder.

Mycket tråkigt. Dels handlar det om att många Svenska Blandfonder har ett bias mot Svenska aktier, och Svenska aktier presterade sämre under senaste året. Ap7 kör globalt. Många har en förkärlek för Svenska aktier. De hävdar att Stockholm över tid slår de flesta andra marknader. Tre saker där:

1, Ja historiskt har det varit så…. men det betyder inte att det måste vara så framöver. Inte alls faktiskt. Många av de historiska faktorerna saknas idag.

2, Stockholm har historiskt haft en tendens att gå bättre i Bull market, och faktiskt sämre än omvärlden i Bear market. Så ur ett riskjusterat perspektiv är jag inte säker på att Stockholmsbörsen är bättre.

3, Varför vill du ha en fond som begränsar sig till Svenska aktier egentligen. Att söka de bästa möjligheterna Globalt borde vara melodin. Det finns liksom ingen logik i att aktie måste gå bättre bara för att den är av en viss nationalitet.

Så jag anser INTE att det är en godtagbar ursäkt faktiskt.

Men vilka fonder skapade en riskjusterad överavkastning SENASTE ÅRET?

14 av 213 fonder. Nordnet och Avanza sticker ut! Kul. Men innan Hemberg spricker av stolthet så vill jag bara betona att ingen av fonderna Ovan som har 3-års historik har lyckats skapa ÖVER avkastning senaste 3 åren. Bara under senaste ÅRET. Men likförbaskat är det en prestation. Även ICA Banken sticker ut. Det som är intressant är att Bankerna och finfirmor som Carnegie och Lannebo lyser med sin frånvaro. Däremot finns det ett antal PPM säljare. Zensum, som saknar 3-års historik är bäst.

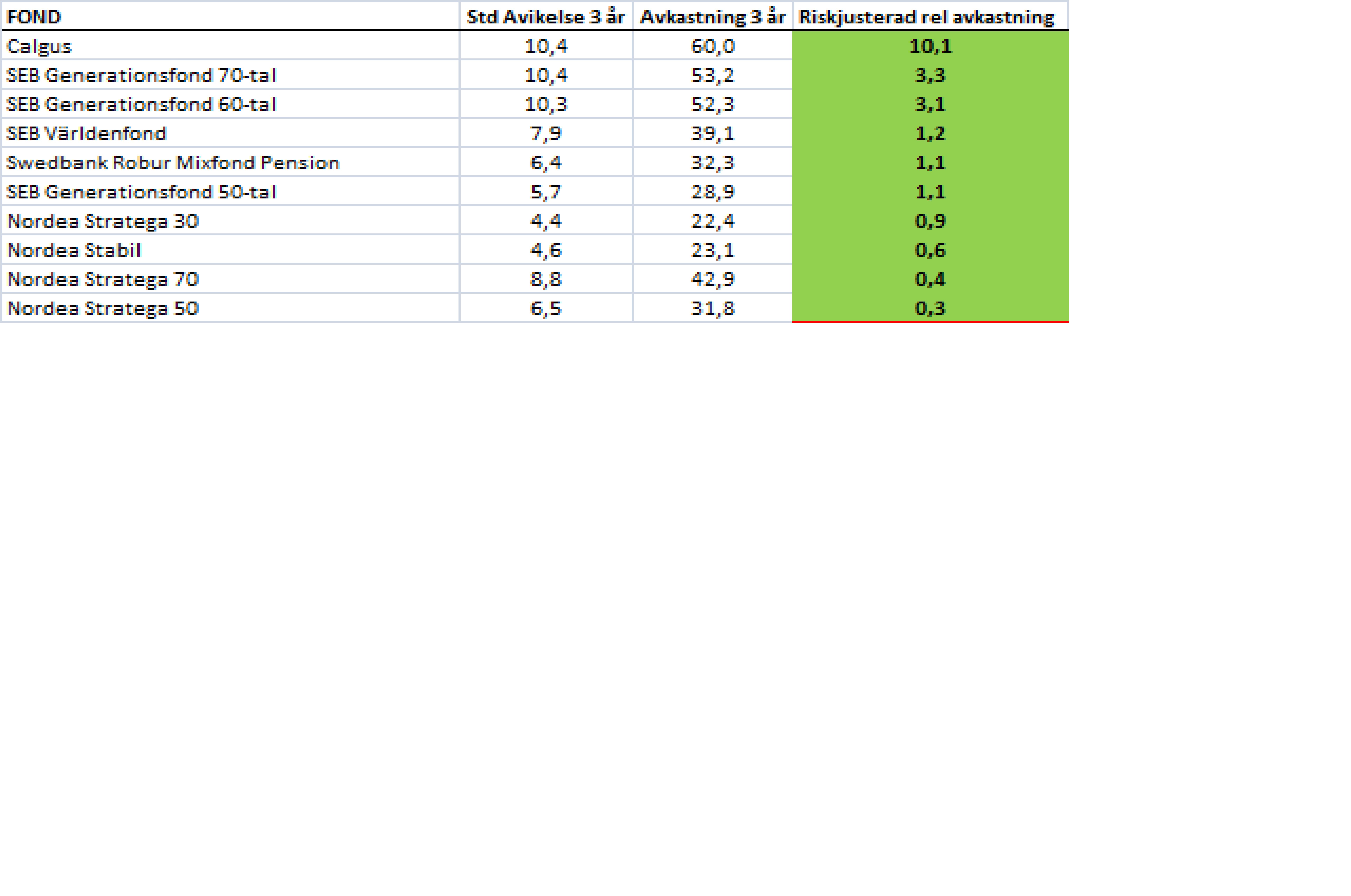

Ser man till senaste 3 åren så är det ännu förre fonder. Endast 10 av 167 fonder levererade någon ÖVER avkastning. De var:

Ingen av ovan har presterat under senaste året. Men jag tycker att tack vare den längre mäthorisonten är de ändå värda att nämnas. Här är det enkom bankerna och Calgus. Det är ju lite glädjande då stora summor förvaltas här. Men det är bara ett urval av bankernas alla fonder, så kolla att du har rätt Blandfond i din bank.

Calgus är förmodligen Sveriges bästa Blandfond just nu. Anledningen till att den inte ÖVERavkastade senaste året beror inte på svag utveckling, den har faktiskt gått upp med ca 35%. En procent bättre än Ap7 Aktie. Nej det handlar om att den har gjort det till väsentligt högre risk.

Just senaste året har AP7 Aktie varit anmärkningsvärt stark. 33,9% till 8,0% standarsavvikelse. Nedan är värdena jag använt:

Många tänker nu, Gud vad dåliga alla fonder är, och Gud vad skönt att jag ligger i Ap7 Aktie ”Såfafonden”. Det är en korrekt analys. de är dåliga, men några verkar ändå tillföra värde, och det är dem man ska fokusera på.

En annan sak är att risknivån för alla som ligger i Såfa fonden. En dag kommer en börskrasch och börsen halveras. Det är inte en fråga OM det ska hända utan NÄR. Inget vet NÄR. När den kommer så kommer SåFa fonden att gå ner med MINST börsutvecklingen. Troligtvis mer. Frågan är om man har skrotat PPM fram tills dess och tvingat in alla i en fond som kan falla med 70%? Skulle inte förvåna mig! Nej min poäng är att se över din horisont på ditt sparande. Se över din aptit på risk. Fundera var vi är i börscykeln. Kanske är det inte helt rätt att ha 150% aktieexponering de närmaste 5 åren? Sen om du väljer att betta på någon annan fond eller väljer att ha kvar lite i Ap7 Aktiefonden, och stoppar in resten i Ap7 ränta eller någon annan. Det är upp till dig. Men kom ihåg att vara selektiv, de flesta Blandfonder är sämre än att kombinera de bägge statliga alternativen.

återigen kan vi konstatera att det är få fonder som levererar jämfört med samma risktagande i de statliga alternativen. Men att ligga fullproppad inte Ap7 Aktie kanske ändå inte passar alla.

Jag kommer i nästa inlägg publicera en lista, en SHIT list, över alla fonder som inte presterat på vare sig 1 år eller 3 år. Var är oddsen att de ska prestera närmaste året?

Tack för att ni tagit er tid att läsa detta!

Godkväll!

Så oerhört befriande att läsa en nyanserad och faktaunderbyggd artikel om fonder, till skillnad från publicitetssökare som Hemberg. Jag är personligen lika upprörd som du över drevet mot just Allra. Ligger nära till hands att se det som en avskyvärd form av vuxenmobbning/flockbeteende när bolag som Skandia vaknar till liv o vill rädda sitt eget skinn. Dessa beslutsfattare på Skandia som i åratal gladeligen ställt upp på att förmedla fonderna och grovt skära emellan. Vad många inte känner till är att när/om man köpt fondandelar i Allras fonder på t.ex. Avanza eller Nordnet så skär de (Avanza, Nordnet och alla andra förmedlare såsom banker & försäkringsbolag som Skandia & Folksam) emellan runt 50% på fondavgiften. Smakar bra tills det börjar blåsa snålt, då drar man snabbt öronen åt sig och faller in i en totalt onyanserad mobbing som går ut på att avgifterna är för höga. Samma avgifter som alltså (del)finansierat deras egen verksamhet. Inte av omsorg om kunderna utan för att rädda sitt eget skinn. Usch!

Det enda jag skulle tillägga till din analys är att långsiktigt sparande inte bör utvärderas med en horisont på 1 eller 3 år, utan snarare (minst) 5 eller 10 år. Men jag är medveten om svårigheterna med detta, och det är inte givet att slutsatserna av analysens utsträckande skulle bli materiellt avvikande. Men det förtjänar ändå att nämnas.

problemet med 5 och 10 år är att man missar många fonder. Personligen tycker jag att det är ett högt krav att ställa på en förvaltare att han ska leverara på rullande 12 månader…. MEN ett ganska rimligt krav. På 3 år är det en självklarhet. Vilken annan produkt eller tjänst skulle du se mellan fingrarna på om de inte levererade under en 3 års period?

Det finns inget att säga till Allras försvar. Performance, hur man än mäter den, är vedervärdig. Dubai, Malta och struk produkter gör inte det bättre. Men medias hantering av det är också, precis som du säger, under all kritik. Hur kan alla andra gå fria. Detta är vuxenmobbning. Det borde vara branschmobbning….

Hej! Väldigt givande genomgång!

Har en fundering kring hur du tycker man ska tänka kring PPM om man är ung? Är relativt nyexad så har lågt kapital i PPM samtidigt som jag investerar med annat kapital över börsen, frågan är om det rationella att ta större risk i PPM? Kanske gå offensivt på nån emerging market och utnyttja avgiftsrabatten? Eftersom sparhorisonten för mig i PPM snarare är 40 år än 10.

Make it simple.

Du ska ha 100% aktier. Men öppna upp för att ta ner exponeringen till 50%.

Därför,

Hitta en global aktiefond som presterat och vars förvaltningsstrategi är hållbar på lång sikt. Avgiften är rabatterad i PPM så den kan du skita i. Gör samma sak på räntesidan.

Stoppa in alla pengar i Globalfonden.

När du är av uppfattningen att aktiemarknaden inte attraktiv längre, vilket är samma sak som att risken är hög, vilket är samma sak som att nedsidan är betydande…. sälj av och köp räntefonden.

Avvakta till din analys säger att aktier är okej igen. Tryck upp den till 100%

Lägg in i Outlooken att du kollar detta 2-4 ggr om året. Det räcker!

Orkar du inte kolla upp aktiefonder funkar AP7 Aktie.

Om du får detta att funka och du är väldigt intresserad så kan du göra det mer raffinerat allt efter som…. men detta är grundbulten och funkar inte det så funkar inget annat heller!

Mycket intressant och bra jämförelse. Två mindre kommentarer.

– Hävstången i Ap7 varierar ju. Nu vet jag itne hur den legat under 2016 men per 2016-12-31 var den endast 25%. Har du gått endast på deras genomsnittliga hävstång när du beräknat standardavvikelsen (detta riskerar ju att överskatta risken speciellt 12månaders). Har den legat väsentligt lägre under hela 2016 så borde ju än färre blandfonder prestera över i jämförelsen. Lyckades tyvärr inte hitta några historiska siffror på hävstången.

– Är avkastningen du använt efter fondavgifter?

Sant, hävstången är rörlig.

Men det spelar ingen roll, för senaste året avkastning OCH standardavvikelse är ett resultat av den hävstång man använt senaste året. Likadant på 3 år.

Det är ungefär samma sak som att säga att en Blandfond som säger sig ligga 50% aktieexponerad kanske har pendlat mellan 40-60 under året. Behöver jag veta exakt vad? Nej den fångas ju upp av avkastning och std avvikelse.

Ta AMF Balansfond. Senaste årets avk: 13,3%. Std avvik: 4,4%

Ap7 Aktie 33,9% och 8% std av

Ap7 Ränta 0,3% och 0,4% std av

Det visar sig att hade du legat 52% Ap7 Aktie och 48% Ap7 Ränta, så hade du tagit samma risk. Dvs 4,4% std avvikelse. Men AMF fonden gav 13,3%… medan 52/48% portföljen ovan hade gett 17,7%.

Avkastning och Std avvikelse fångar upp den hävstång man använt.

Allt är EFTER avgifter, då fonders NAV alltid är efter avgifter och det är vad avkastningen grundar sig på! Hade man lagt tillbaka fondavgifterna så är det många fonder som genast hade sett ganska okej ut.

Tack för förtydligandet! Tänkte lite fel där – såklart att hävstången är invävd om man tittar på den historiskt realiserade standardavvikelsen.