Jag måste säga att det känns väldigt fjuttigt att prata marknad i spåren av fredagens terrorattentat i Stockholm. Jag har fortfarande väldigt svårt att ta till mig av det som hänt. En 11-åriga flicka. Fy fan alltså! Hur tänker människor som gör sånt här?

Samtidigt sätter det här fingret på hur lite vi förstår hur IS sympatisörer tänker och hur det kunde bli så här. På nåt sätt måste de ju se det rationella i det här? Det finns människor där ute som firar fredagens attentat idag. Föreställ er deras hat eller om det är deras religiösa övertygelse, eller både och? Jag vet inte! Hur kunde det bli så? Hur mycket skuld bär Väst till att de känner som de känner?

Vissa hävdar ju att dagens terror går att spåra ända tillbaks till feodalsystemet i Europa. Att det är polarisering och brist på demokrati, dvs splittring och orättvisa mellan människor som ligger till grund för all skit idag. Resonemanget är att eftersom Frankrike införde feodalsystemet så la det grunden till att resten av Europa fick samma struktur. Den feodala strukturen la sedan grunden till Franska revolutionen. Franska folket tröttnade på orättvisorna. Den la i sin tur grunden till ett generellt ökat missnöje vilket låg till grund för skotten i Sarajevo som var startskottet till första världskriget. Första världskriget skapade förutsättningarna för Nazisterna och Hitler, som sedan låg till grund för andra världskriget. Andra världskriget låg till grund för motsättningarna mellan öst och väst. Utan Kalla kriget hade vi inte haft konflikterna i Afganistan och Mellanöstern. Utan konflikterna i Mellanöstern hade vi inte skapat motsättningarna mellan väst och fundamentalisterna. Utan dem hade vi inte haft kriget mot terrorn, IS och Arabiska våren. Utan dem inget terrorattentat i Stockholm. Typ!

En kunnig historiker hade säkert slagit hål på ovan, vad vet jag. Men om det stämmer så går det att dra en lärdom. Människor accepterar skillnader om de är rättvisa och välförtjänade. Dvs om någon arbetar väldigt hårt eller gör bra ifrån sig i skolan eller inom sport. Då accepterar vi det och kanske till och med gläds åt det. Men när skillnaderna blir för stora, och när de skapas ur orättvisa, och vissa blir lidande till följd av framgången. Då går det till en viss gräns, sen tar det hus i helvetet. Polariseringen i världen idag är vår tids utan tvekan största utmaning.

Nu lite marknad…. jag är fortfarande förbryllad över jobbrapporten! Okej, det var kallt i mars. Men borde inte prognosmakarna fångat det bättre?

Jag följer dollarn med mycket stort intresse nu. Både usd/eur, DXY osv verkar rent tekniskt stå vid ett avgörande läge. Ska Dollarns försvagningstrend sedan i december brytas nu? Eller ska den vända tillbaks och hålla sig inom december trenden ett tag till? Fortsätter att dollarn att stärkas så räknar jag med att 10-åringen ska upp mot 2,60% igen. Det kommer även sätta viss press uppåt på räntorna i Europa. Vilket kommer det att bli? Hmm, svårt att säga men marknadsreaktionen i fredags efter jobbdatan verkar ju tyda på att marknaden är optimistisk och verkligen blickar framåt.

Två stora saker händer i April. Fredagen den 28e April, dagen innan Trump firar 100-dagar som president, så finns det en risk att Staten stängs ner om inte skuldtaket höjs. Precis som under 2013 under Obama.

http://www.zerohedge.com/news/2017-04-09/government-shutdown-odds-are-rising-goldman-warns

Vi har även presidentval i Frankrike den 23e april. Det känns inte lika angeläget just nu, men det kan vända!!

Nedan visar ett chart över två amerikanska realtids BNP trackers…. jag vet inte varför Atlanta FED GDPnow är så svag, och vad som driver den. Någon som vet?

Klicka för att komma åt RealGDPTrackingSlides.pdf

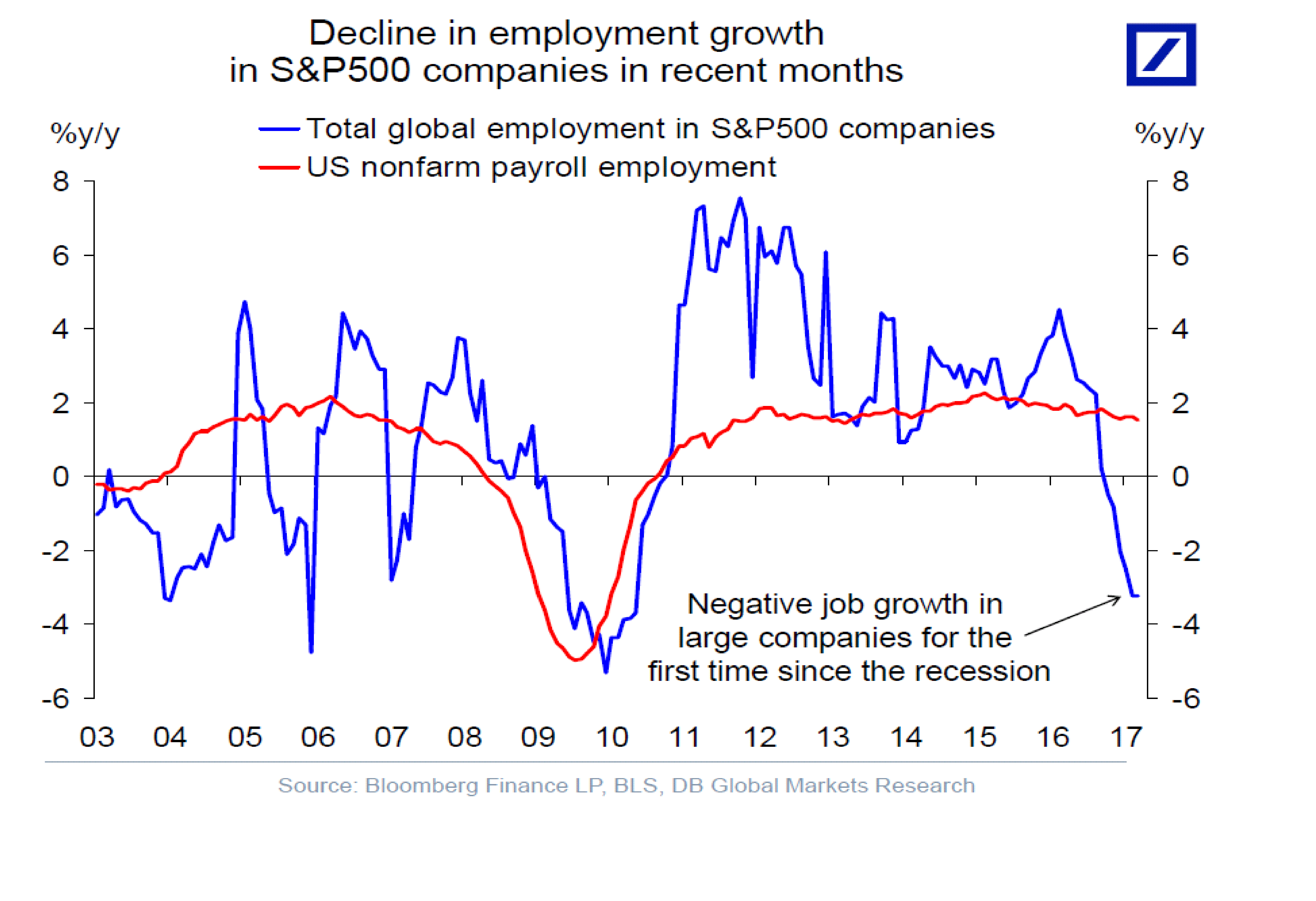

Faktum är att Employment growth inom S&P500 bolagen faktiskt har vänt ner ganska kraftigt på sistone. Se nedan. Sen ska man komma ihåg att Andelen Amerikaner som jobbat för ett Sp500 bolag ”bara” är 18%. Så Amerikanska ekonomin är väldigt mycket små- och medelstora bolag, och främst inom service och tjänstenäringen.

Tittar man på ISM Non-Mfg så var den svagare än väntat i förra veckan. Employment faktorn dök från 55,2 till 51,6. Så den flaggade för en svag jobbsiffra. Dock ska man komma ihåg att trots att head line siffran var lite svagare än väntat, så ligger den kvar på en nivå som guidar för fortsatt stark tillväxt i Service näringen!

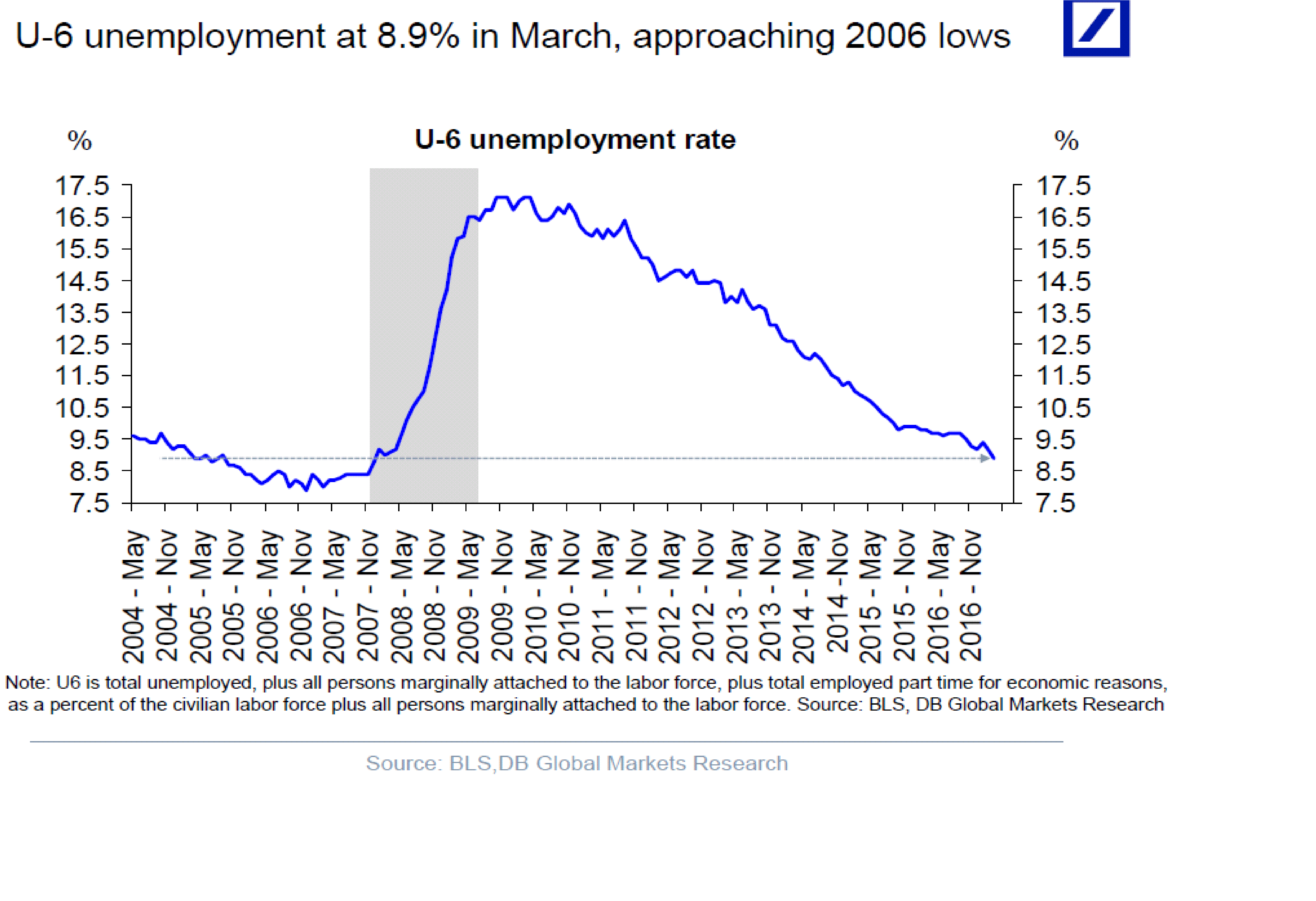

I USA ligger arbetslösheten på 4,5% men löneinflationen lyser ändå med sin frånvaro, åtminstone ur ett historiskt perspektiv. Deutsche använder sig av måttet U-6, som är klart mindre förlåtande än den officiella siffran. Men även den börjar komma ner på nivåer som pekar på en tajtare arbetsmarknad.

Hade en diskussion med en god vän i helgen. Vi pratade om hur mycket ränteläget och QE, både i Sverige och utomlands, skapat Asset inflation eller ej.

Jag hävdar att PE-tal under 20 som vi har idag inte reflekterar räntenivåerna. Inte ens om man ser till utdelnings% jämfört med räntan så känns det som att aktier diskonterar dagens räntenivåer. Aktiemarknaden ser alltså dagens räntor som något som är övergående. Därmed skulle vi inte ha en aktiebubbla. Jag tror till stor del på detta. Samtidigt finns det ju en risk att vinsterna inte är uthålliga. Dvs om räntorna stiger så stiger räntekostnaderna. Det gör att mindre pengar går till investeringar och konsumtion, vilket slår mot företagens Top line, vilket slår mot vinsterna. Fair Enough. Samtidigt när man talar om värderingar, så talar man ju inte om vinsterna, utan om QE tryckt upp multiplarna. Så verkar inte vara fallet.

Ser man till räntemarknaden så är jag inte heller särskilt orolig. Spreadarna mellan kreditkvalitet är nedtryckta, men inte absurt nedtryckta. Yieldkurvan är också väldigt flack, men å andra sidan indikerar den bara den period vi haft av låg otrendande tillväxt. Lutningen på kurvan har ju historiskt handlat om vi går mot bättre eller sämre tider. Givet att vi växer med 3% nominellt år efter år, så bör därför inte lutningen vara så stor heller.

Nej räntorna är ju låga, men det är ju för att styrrätan är låg. Den kopplingen har vi även haft historiskt. Drar tillväxt, jobbskapande, löner, kärninflation. Börjar ECB att höja… ja då får vi även högre styrränta här hemma, vilket slår mot obligationspriserna. Men det intressanta är om vi har en värderingsbubbla eller ej, och det styrs av spreadarna skulle jag säga. Givet spreadarna idag så är det höga värderingar, men knappast inte bubbelvärdering. Därmed inte sagt att någon bör köpa långa statspapper. Men det handlar mer om att det finns en risk för räntehöjningar, normaliserade kreditspreadar och en yieldkurva som kan vända upp. Då lär inte en 5 årig statsobligation gå så bra. Därmed inte sagt att dagens värdering är bubblig.

Det finns en grupp som är bubblig. Det är fastighetsaktier.

Hufvudstaden handlas till PE29 i år och PE28 nästa år. Hur kunde det bli så här? Jo, för att P/Bookvalue ligger på 1,1. Vilken har rätt? Är det rätt värdering eller inte.

De framtida hyresintäkterna för Hufvudstaden är ganska lätta att räkna fram. Det är bara att ta varje hyresavtal för sig och kolla vad som styr hyran. Rätt snabbt kommer du komma fram till att Hyrorna inte lär växa med mycket mer än den nominella tillväxten i ekonomin. Låg tillväxt alltså. Om man kör en DCF, discounted cash flow analysis, där man tar framtida kassaflöden och disonterar dem med en normal ränta, som bygger på en normal inflationstakt, och med en normaliserad riskpremie, då kommer man fram till att ett företag vars vinster inte växer snabbare än ekonomin borde värderas till ca PE10-12. Dvs en halvering från dagens värdering.

Men det leder oss in på P/BV av 1,1. Låt säga att fastigheterna är korrekt marknadsvärderade på Balansräkningen. Skulderna likaså. Bookvalue, dvsd Eget Kapital, är ju det man får ut om man säljer alla kåkarna och betalar igen skulderna. Om kursen hade halverats, till PBV 0,55 så hade man ju i teorin kunnat köpa upp hela Hufvudstaden, sälja kåkarna och betala igen skulderna, och göra en fet vinst.

Marknaden ser till marknadsvärdena och aktien handlas därefter. Samtidigt har vinsterna UPPENBARLIGEN inte hängt med. Annars hade vi inte haft PE29. Alltså handlar allt om räntans inverkan på kåkarnas värdering.

Om inflationen normaliseras, samtidigt som ECB höjer, så kommer räntan i Sverige också att gå upp, och då finns det inga vinster som håller uppe fastighetsaktierna. Det är bara ränteeffekt och multipelexpansion. Där har vi en stor fallhöjd. Där kan man nästan tala om bubbeleffekter. Egentligen har fastighetspreffar, som jag inte gillar heller, och fastighetsobligationer, mindre bubbelvärdering än stamaktierna om man ska vara petig.

Fast det är klart, allt bygger på att vi får substansiellt högre räntor samtidigt som underliggande ekonomi inte lyfter kassaflödena. Det har vi varit rädda för i många år, och hitintills har många haft fel, och trots att de haft fel så har de varit lika övertygade varje gång.

Men är det rätt logiskt? Under år 2000 så var det IT-aktier som hade en bubbelvärdering, under 2007 var det Tillgångar som var kopplade till subprime och finans och fastighetskrisen eller till utvecklingsmarknader. En krasch brukar dra med sig det mesta, men det egentligen bara inom fastighter som man talar bubbelvärdering. PE28 handlar bara om strukturellt låg inflation och tillväxt. Om det vänder så lär det PE-talet vända ner.

Sen är det klart att många fastighetsägare som äger kåkar de köpt för 100kr (men som är värda 200kr idag), har hyresintäkter på 7kr, tagit lån på 70kr, lär sitta säkert, trots att priset halveras. Visst det är trist att EK går från 130 till 30kr. Men de överlever! Tråkigare för dem som köpt på 200 och har lån på 150, och hyresintäkter på 7kr. För dem finns också! Spontant tänker alla att det tråkiga är att ek minskar till 30kr resp -50kr. Men det är inte poängen. Poängen är att priserna, om de går från 200 till 100, har att göra med att räntan går upp. Precis som att uppgången från 100 till 200 också handlat om räntan. Om du betalar 5% ränta på 70kr, så är det 3,50kr. Hyresintäkterna tänker detta. Han sitter säkert. Men han som har 150kr i lån betalar 7,50kr i räntor. Han kommer inte få loss pengarna utan tvingas sälja eller lämna över kåkarna till banken. Han realiserar sin förlust. Snubben med 70kr i lån, och 30kr i EK kan sitta kvar och vänta ut räntenedgången som lyfter värdet på hans EK. Ni måste förstå att det handlar primärt om kassaflöde och sekundärt om värden.

Håll koll på lönerna, det är allt jag har att säga, och det har jag sagt länge!