Jag hade gett tusen spänn för att få följa händelseutvecklingen på Trumps mansion i Florida igår…. tänk er att han sitter vid poolen med Xi Jinping och beklagar sig över hur vansinnigt det är med kemiska stridsmedel, när han säger ”ja jäklar vad varmt det är, vill du ha en drink till?” Xi, Ja tack, jag tar vad du tar. Trump smiter ut i köket, ger Go Ahead till Missile Strike, blandar två nya drinkar, och promenerar ut till Xi… ”Var va vi…. vi köper billiga varor av er och betalar i dollar, ni köper statspapper av oss med samma dollars vilket håller nere räntorna, så de amerikanska hushållen kan fortsätta att shoppa och inte betala ränta. Det är ju en rätt bra balans egentligen. Men det kan vi ju inte säga, så vad ska vi hitta på att säga till presskonferensen imorgon tycker du?”

För en liten stund sedan kom NFP, dvs jobbsiffror från USA.

98k jobb skapades i mars mot 180k väntat och fg 219k (nedreviderat från 235k)… supersvagt, och jag måste gräva lite djupare varför. Det rimmar inte alls med ledande indikatorer. Snittet på Q1 kommer därför in under 200k vilket rimmar med att tillväxten kanske inte ens ligger på 2% i årstakt. Frågan är vad detta säger om framtiden. PMIs under sep-dec16 pekade på klart starkare siffror. Betyder det att årets PMIs guidar för högt också? Vad händer med surpriseindex, vad händer med vinstrevideringarna. Hur motiverar detta den taktiska trejden att dyra aktier kan bli dyrare. Eller är MARS en outlier?

Lönerna kom in 2,7% i årstakt mot 2,7 väntat och fg 2,8…. ingen fara på taket. Indikerar en Core PCE under 2% alltjämnt.

Men vad händer med Juni höjningen? Innan låg sannolikheten på 60%. För mig har det hela tiden varit 100% :-). Nu vill jag veta mer om den svaga siffran. Var den en outlier eller ej? Vi får se var US 10-åringen tar vägen ikväll…… den är smartare än alla analyser i världen om du frågar mig!

Har tittat lite på Finansens rapport över bolånemarknaden.

Klicka för att komma åt bolan_2017ny2.pdf

Det här är lite snabba findings..

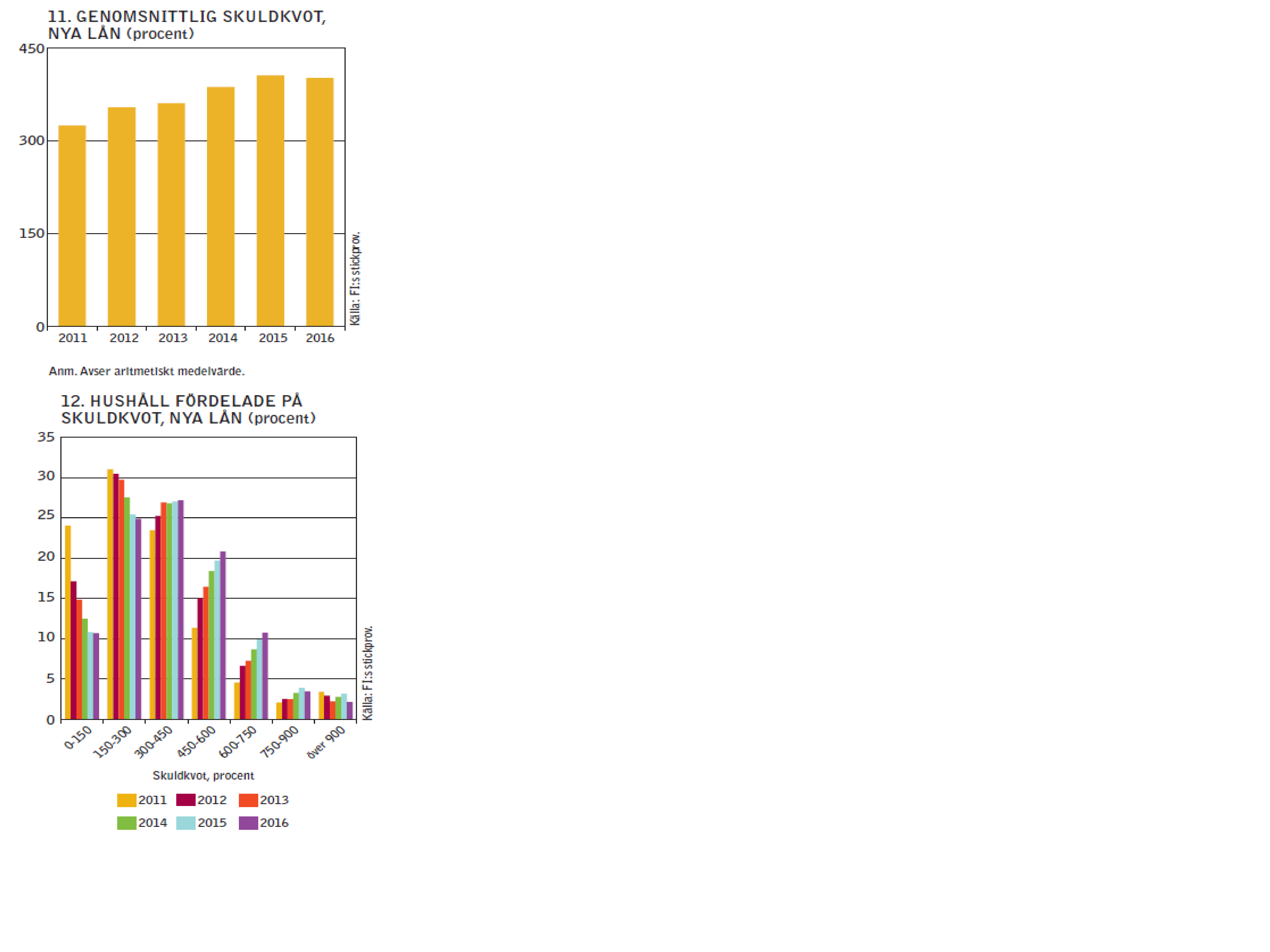

Nedan chart oroar mig

Problemet är inte bara att snittet har ökat, och Fi verkar glada att den är lägre än förra året. Mitt bekymmer är att snittet är just ett snitt. Det finns dem som ligger på snittet, och under snittet…. och de som ligger över snittet. Jag är orolig att de som ligger klart över snittet har blivit fler, och ligger på en sådan nivå att de inte klarar en måttlig ränteuppgång. I BÄSTA fall klarar de en ränteuppgång och får käka nudlar, men klarar sina räntebetalningar hos banken och således kan bo kvar. Men att vi får en negativ effekt på ekonomin i form av minskad efterfrågan, men som inte leder till en ökad arbetslöshet som får följdeffekter på bostadsmarknaden. I SÄMSTA fall klarar de INTE sina räntebetalningar och blir forcerade säljare vilket skapar ett prisfall och en konfidens chock i ekonomin generellt.

Titta noga på det nedersta chartet. Det oroar mig. De med en skuldsättningsgrad på 450%+ , dvs över snittet låg 2011 på aggregerat 20%. 2016 låg dem på 38% av nytecknade lån. Hur många av hela stocken som ligger på 450%+ vet jag inte…. men det är en avgörande siffra. Det är nämligen inte aggregerat som är det intressanta utan varje enskilt hushåll som potentiellt inte klarar sina framtida åtaganden kan bli ett problem för oss alla.

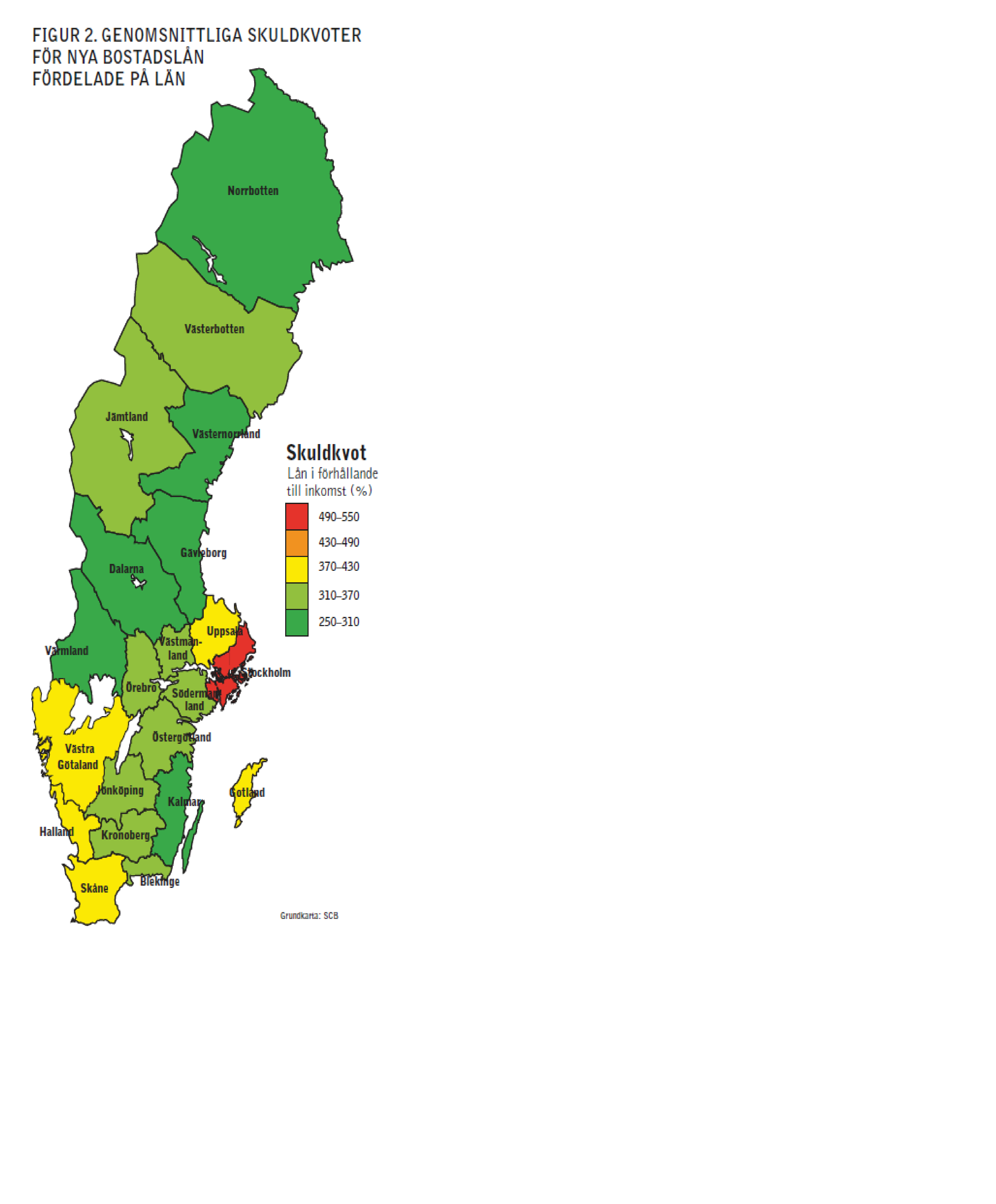

Chartet nedan visar på att skillnaderna mellan ålder och inkomstgrupp skiljer sig inte heller åt. Risken är att de finns överallt

Dock verkar det vara en geografisk företeelse. Stockholmsregionen ser ut att vara tajtast. JA, de har högst inkomster. JA, de har gjort mest ”bostadskarriär… MEN Nej, de har större lån i förhållande till sina löner än någon annan, och är således mer räntekänsliga.

Så min enkla iakttagelse, att man måste boka bord för att äta lunch kring Stureplan, men att man inte måste boka någon annanstans i landet stämmer. I Stockholm tjänar man mer, man betalar inget i ränta, och det är happy Days. Medan i resten av landet tjänar man mindre, man har tagit mindre lån, och har inte kunnat dra nytta av ränteeffekten som Stockholmarna gör. Typ!

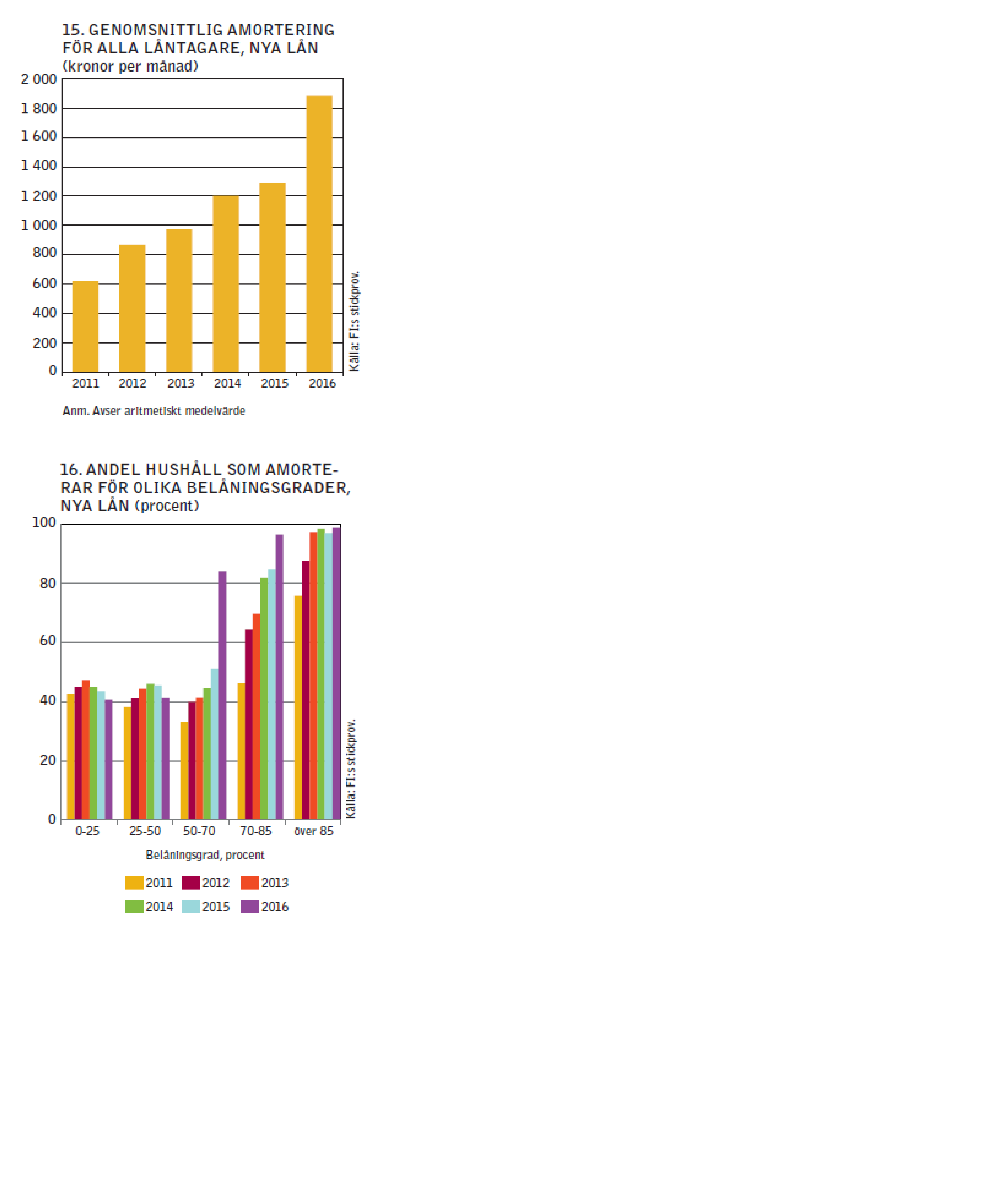

Man pratar om att amorteringskravet hjälper. Sicket snack!

Se nedan, amorteringarna har i snitt ökat från 1,200kr till 1,900kr i månaden. Dvs över en 10-års period har de ökat från 144,000kr till 228,000kr. 84,000kr över en 10-års period när genomsnittslånet ligger på över 2mkr. It aint gonna safe us the day it gets ugly! Visst, nya låntagare tar mindre lån. Det är bra, det är själva syftet, men jag är rädd att de fortfarande tar för stora lån.

Sen är det klart, att de som amorterar mest är de som belånat sin bostad med 50% eller mer. Det är naturligt. Så var det innan också även om dem med 50%-70% har ökat.

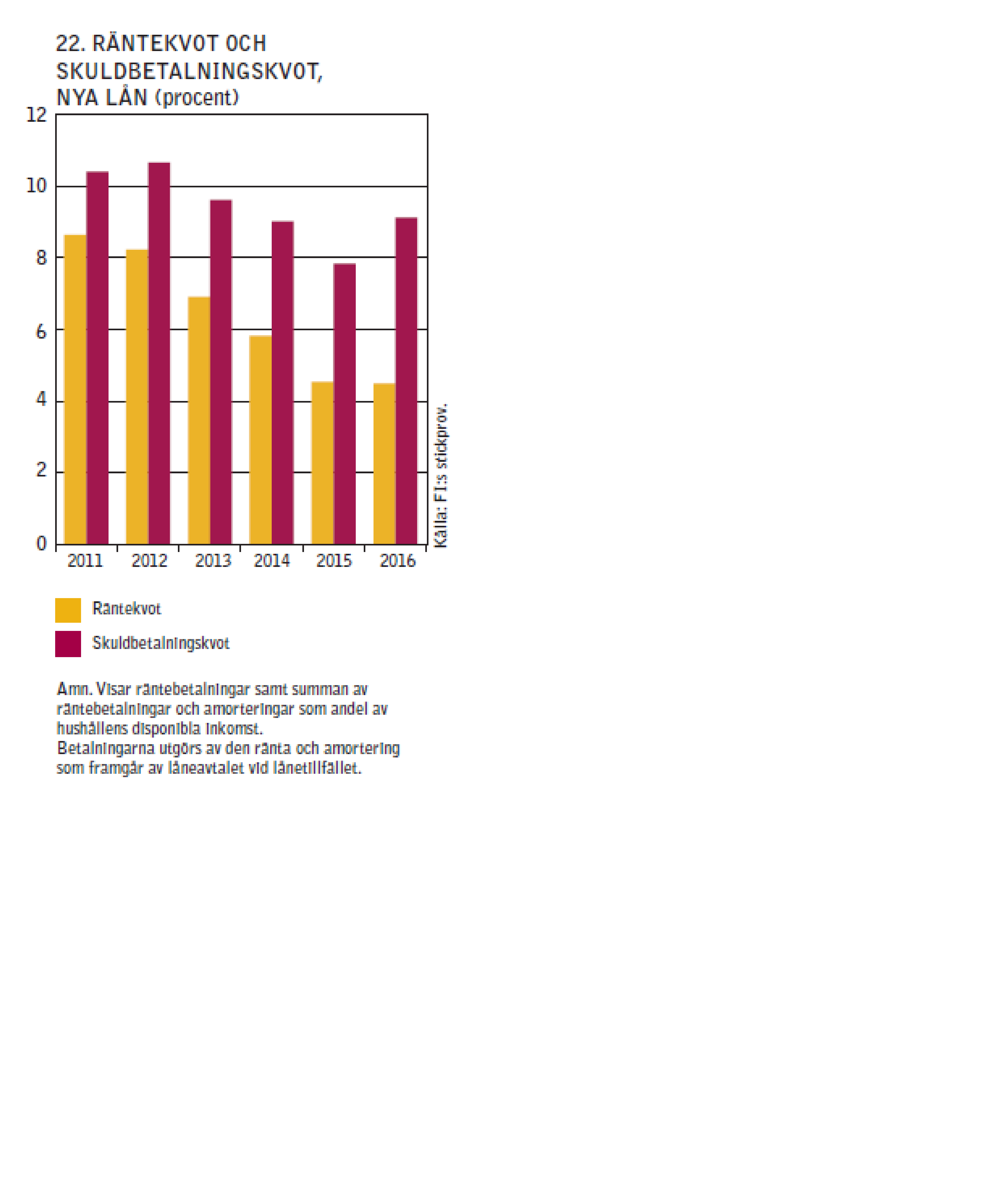

Men det som oroar mig mest med amorteringskravet är att det ökar riskerna, genom att det MINSKAR på motståndskraften mot högre räntor. Se nedan

Tack vare amorteringskravet lägger nya låntagare 9% av sin disp inkomst på att serva lånet. Lika mycket innan vi hade negativa räntor. Om räntorna drar tillbaks till nivåer vi hade innan neg ränta… ja då lär den totala bördan dra mot 13-14%…. Återigen, Vad blir implikationerna på Svensk ekonomi? Siffrorna är ett aggregerat snitt, vad händer med dem där räntekostnaderna landar på 20%+…. hur agerar dem och vad får det för konsekvenser.

Fi gör också en undersökning där man tittar vad hushållen får över vid olika räntescenarior. Men de bygger också på en oroväckande låg kalkyl vad folk ska leva på. Särskilt när de största problemen verkar vara i Sthlm regionen där det är dyrare. Även om folk skulle klara sina räntebetalningar, så undrar jag hur Svensk ekonomi mår. Låginkomsttagarna har en kudde med A-kassa om de blir av med jobbet, men höginkomsttagare med stora lån…. hmmm, det är värre det.

Jag har sagt det innan och säger det igen. Inför inte åtgärder som rycker tusenlappar ur vanligt folks plånböcker. Inför Skuldkvotstak så att vi binder upp lånet mot inkomsten, utan att det slår mot månadskostnaden. Det är bra att folk betalar lite ränta. Det är lånen som måste bli mindre. Vi kan inte sova gott förrän vi vet att alla har rätt nivå på skuldkvoten, då ett väldigt litet antal kan sabba for oss alla. Att priserna är höga idag är inget problem, de anpassar sig efter storleken på lånen. Inte tvärtom!!!

Mitelman skriver om skulderna i världen…

http://www.di.se/nyheter/henrik-mitelman-varldens-storsta-bubbla-ar-har/

USA har ju ca 100%BNP i Statsskuld, och ca 70%BNP Hushållsskulder…. totalt 170% av BNP. Räntorna på skulden kommer i framtiden betalas av löntagarna. Sveriges skuld ligger på ca 120%. Det fattar alltså vemsomhelst att tredubblas räntekostnaderna på skulden så blir det dyrt.

I Sveriges fall ligger skulden idag på 3600 hushåll + 1800 stat+kommun = 5,400mdr

De inkomstrelaterade skatterna uppgår till ca 1,100 miljarder.

http://www.ekonomifakta.se/Fakta/Offentlig-ekonomi/Statsbudget/Statsbudgetens-inkomster/

Man burkar generellt sätt säga att har du ut 22,000kr i lön, så har det kostat företaget nästan dubbelt så mycket. Den som har 32,000kr i lön har ut ca 22,000kr. 32,000 plus sociala avgifter 31,42% = 42,054. Så relationen är att skatten står för 42,000kr – 22,000kr = 20,000 som är 48%.

Så om I-skatterna ligger på 1,100 mdr så ligger disponibel inkomsterna på 1,200 mdr. Totalt 2,300mdr.

Stat+kommun skuld kostar idag o kr i ränta, då kort upplåning är minus ränta och lång ränta (typ 10-åringen ligger på 0,6%). Hushållen betalar 2% högt räknat. Det är totalt 72mdr på 5,400 i skuld. Dvs ca 1,3%.

72mdr av Samlade inkomster på 2,300 mdr = 3%. Räntekostnaderna för stat, kommun och hushåll är låga. Historiskt rekordlåga. Det är därför vi får pengar över till annat och det är därför som Sverige går så bra relativt omvärlden. Jag tror vi klarar en ökning av räntekostnaderna. Anledningen är att vi har varit vana vid högre nivåer förr. Men Svensk ekonomi kommer känna av det, helt klart! Beroende på om vi klarar det eller ej handlar såklart om hur mycket räntorna stiger och hur många hushåll som inte klarar sin hushållsekonomi vid varje givet ränteläge.

Problemet som Mittelman är inne på är inte att skulden är stor. För det har den varit ett tag. Utan om den är för stor om räntorna drar.

Optimisten i mig säger att de stigande räntekostnaderna ganska direkt ger en åtstramande effekt (det är bara ta skulden * ränteökningen), både här och i USA som gör att tillväxten faller (för att mer går till räntekostnader), vilket gör att färre jobb skapas, vilket gör att arbetsmarknaden blir mindre tajt, vilket gör att löneglidningen avtar, vilket gör att inflationsutsikterna vänder ner, vilket gör att centralbankerna intar en mer expansiv hållning, som gör att räntorna faller tillbaks, vilket ger alla skuldsatta en relief…. och reliefen i sig gör att vi klarar oss undan en långvarig recession! Det är Best case.

Med den synen på världen så kan inte konjunkturen, pga skuldsättningen, nå klassisk högkonjunktur. Men inte heller recession lika lätt. Utan det är fortsatt Lower trending growth, fram till den dagen Inkomsterna vuxit ikapp skulden, och därmed klarar högre räntekostnader. Men sånt här tar tid. Löner som växer med 2,5% om året blir ca 28% över en 10 års period. I Sveriges fall så växer inkomsterna från 2,300 till 3,000mdr över en 10 års period. Om skulden är intakt på 5,400mdr så skulle en räntekostnad på 1,7% få samma inverkan på stat och hushåll som dagens 1,3%. Dvs räntan skulle om 10 år kunna gå till 1,7% och vi har lika mycket kvar efter räntekostnader som idag när vi betalar 1,3%. Så det är en rätt seg process om man säger så…. MEN, det går inte åt helvete!

Pessimisten i mig säger att det visst kan bli högkonja och det är ökad skuldsättning som driver den. När till slut räntorna drar, så får vi till slut defaults bland hushåll och företag när de inte klarar ta hand om sin skuld. De här defaultsen klarar inte systemet av, dvs likt Lehman, då allt hänger samman, och en kris, krasch och lågkonja är ett faktum. Visserligen agerar centralbankerna även nu genom att sänka räntor etc. Men till följd av confidence shocken och de förluster som faktiskt realiseras i samband med en krasch så blir företag och hushåll passiva och riskaverta. Vilket innebär att spreadarna stiger. Så även om staten kan låna upp till noll ränta på 5 år, så kräver marknaden 3% på en bostadsobligation, och Sandvik får låna till 6%…. ja ni fattar. Givet svag konjunktur så rimmar det illa med fortsatt höga räntekostnader. Ett moment 22 som inte lätt kan brytas. Räntekostnaderna försvinner inte, och förlusterna måste värkas ut, och därmed blir räntesänkningarna ingen draghjälp till ekonomin, varpå pessimismen blir självuppfyllande, och en lågkonja blir därmed mer utdragen. Som fastighetskriser brukar bli! Det är Worse case!

Svårt att säga vad det blir såklart. Jag tror nyckeln i Sverige handlar om hushållen klarar sina räntor eller ej. Dvs en sak är att räntekostnaderna ökar och ekonomin saktar in. Men om tillräckligt många hushåll INTE klarar räntebetalningarna så klassificeras dem som kreditförluster av banken, och då tar banken huset. Alternativt går hushållen ut och tvångssäljer sin kåk, och det är då kraschen och konfidens chocken är ett faktum. Det är nämligen bara distressed sellers som säljer till låga priser. Ingen annan. En Distressed situation kräver att de inte klarar sina räntor. Klarar man räntorna så säljer man inte till vrakpris. I fallet med Lehman så var det relaterat till Sub-prime, som utgjorde ca 8% av stocken. Hur stor del av den Svenska stocken klarar INTE att betala 3-4% ränta på sitt rörliga bolån? Är det 1% så är det kanske lugnt tänker jag. Då bromsar bara Svensk ekonomi in under en kort tid. Är det 10% så är vi körda!!!!

Det är därför hög tid att knyta lånen till inkomsterna. Amorteringskrav, slopade ränteavdrag, fastighetsskatt etc gör bara sårbara hushåll ännu mer sårbara. Att tvinga hushåll att binda sina lån är bara fördyrande. Förr eller senare måste de ändå läggas om. Bättre att ha rätt skuld från början! Vilket skuldkvotstaket handlar om.

Det är märkligt att det finns ett motstånd mot Skuldkvotstaket för Pre-Lehman kan man nästan säga att vi hade det. Storleken på hur mycket du får låna fastställs av lånelöftet. Lånelöftet bygger på en kalkyl. De viktigaste beståndsdelarna i den är:

1, Din inkomst

2, Kalkylränta (som ofta är lång upplåningskostnad + påslag)

3, KALP-kalkyl. (Kvar all leva på – beloppet)

Med Kalpen har det inte hänt så mycket. Jag ogillar ju egentligen den med tanke på att skulle alla leva på det beloppet så hade Svensk ekonomi tvärtstannat och folk blivit av med jobbet. Så den tar liksom inte hänsyn till recond round effects. Å andra sidan har jag förståelse för att man inte kan sätta jättehöga belopp då hushållen såklart har viss anpassningsförmåga i dåliga tider.

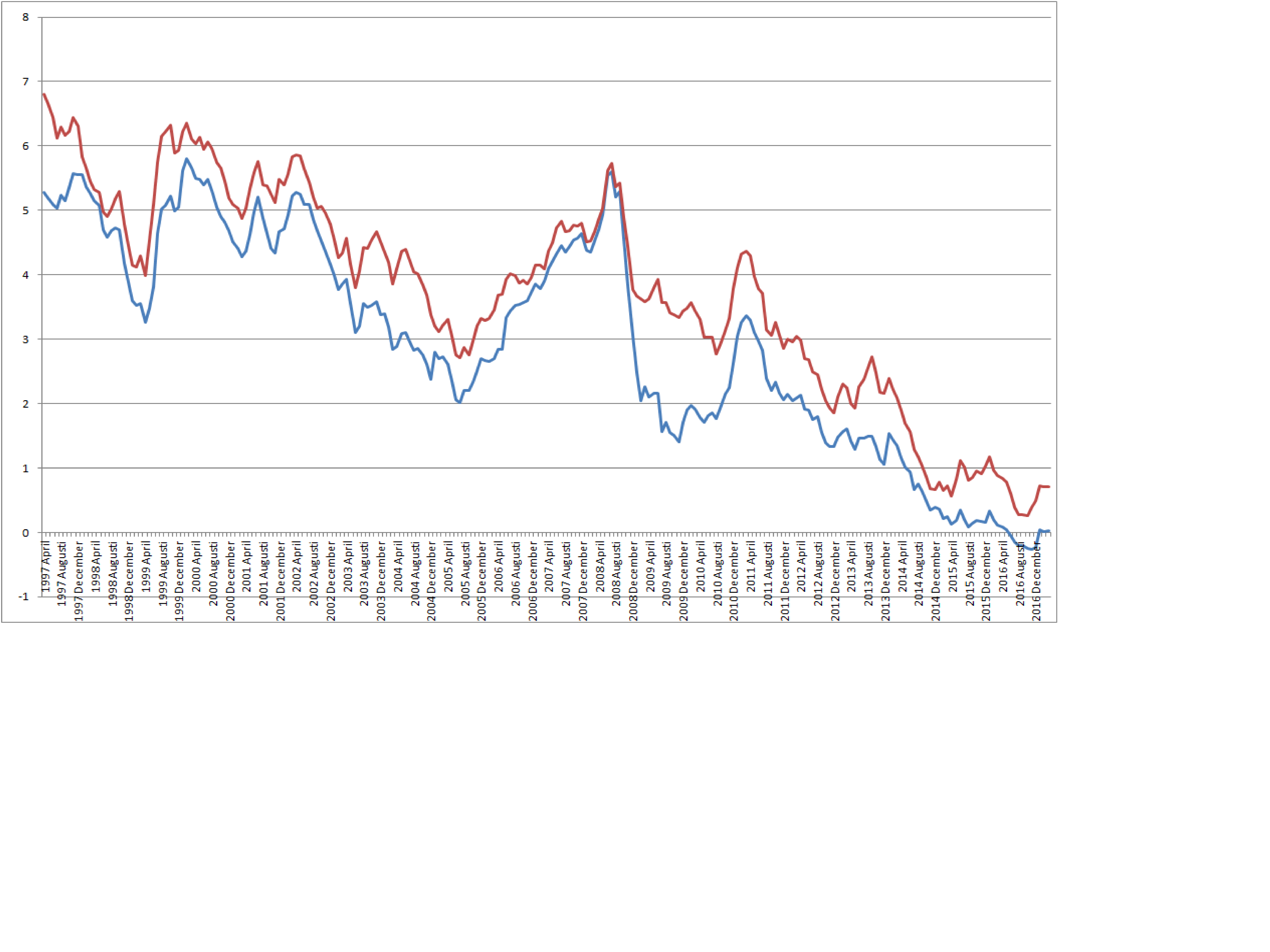

Pre-Lehman så var de långa upplåningsräntorna rätt stabila. Nedan chart visar 2- och 5årig Svensk bostadsobligation.

Den visar att innan Lehman så hade aldrig 5-åringen varit UNDER 4% annat än temporärt, och 2-åringen aldrig UNDER 3%. Efter Lehman har de aldrig varit ÖVER 4% respektive 3%. Det är ett paradigm skifte ur historisk bemärkelse.

Under åren 97-07 så pendlade den mellan 3-6%. Typ snitt kring 4,5%. Om man tänker att påslaget var 3%-enheter så pendlande kalkylräntan med 6-9%, snitt 7,5%. Många banker spikade bara fast kalkylräntan på typ 7-8%. Då var det egentligen bara din inkomst som bestämde hur mycket du fick låna. Vi hade ett de facto skuldkvotstak, fast vi behövde inte införa det som reglering.

Det är ränteparadigm skiftet som gjort att lånelöftena beviljar större lån, vilket i sin tur tvingat upp priserna. Bakgrunden till paradigmskiftet är naturligtvis en kombination av

1a, Låg real och nominell tillväxt i världen post Lehman, vilket ger 1b, lågt jobbskapande som ger 1c, en relativt Otajt arbetsmarknad som ger 1d, relativt trög lönebildning som ger 1e, relativt lågt pristryck och strukturell kärninflation

2, Globalisering och Digitalisering….. Kapacitetstak as we know it under 1900-talet verkar funkar inte längre.

Så i takt med att upplåningsräntan föll, så föll kalkylräntan 3%. Vilket gjorde lånelöftena mer frikostiga trots att lönen kunde vara oförändrad. Det är därför som lånestocken dubblats senaste 10 åren, medan lönerna är upp 30%.

Problemet med den här modellen är att den ser ingen skillnad på att räntan kan gå från 0% till 3%, som att den kan gå från 5% till 8%. Men i realiteten så är det senare MYCKET MYCKET större risk med en uppgång från 0 till 3% , än 5% till 8%. En uppgång från 0 till 3% kräver bara lite normaliserad penningpolitik, som kan komma från något högre inflation, som kommer från en mer normaliserad lönebildning, som kommer från många år av jobbskapande och en något starkare konjunktur. Men alla hushåll som tagit lite för stora lån. Drar räntorna, så kommer antagligen nya låntagare att ta rätt storlek på lånen. Problemet med de gamla låntagarna, de sitter fast med sina lite för stora lån.

KALKYLRÄNTAN FÅR ALDRIG VARA LÄGRE ÄN ATT DEN ÄR UPPNÅLIG ANNAT ÄR HÖGST TEMPORÄRT.

DÄRFÖR KAN INTE UTLÅNINGEN KOPPLAS TILL RÄNTAN, UTAN INKOMSTEN

DÄREMOT SKA SUND KONKURRENS OCH ALLA LÅNTAGARE KÄMPA FÖR EN SÅ LÅG RÄNTA SOM MÖJLIGT. MEN DET HAR INGET MED STORLEKEN PÅ LÅNET ATT GÖRA.

Det är den senaste fastighetsaffären som sätter dagens pris. En affär som bygger på hur mycket lån köparen tagit. Vänder räntorna upp, så vänder lånens storlek ner, och med dem priserna. Räntan ska inte driva priserna. Storleken på lån driver priser, och storleken på lån ska kopplas till inkomsterna, inte räntan.

Bankerna litar jag inte på. Om lånen har dubblats senaste årtiondet, samtidigt som inkomsterna inte gjort det så blir jag misstänksam. Även om en del av låneökningen handlar om att vissa har gått från att hyra till att äga. Bankerna vill tjäna pengar, och det har man bara kunnat göra genom att öka stocken. Låntagarna vill köpa en sån fin bostad som möjligt, och hugger det erbjudandet om att låna mest. Räntorna ser ingen som något avgörande i det skedet då de är låga överallt. Ovanpå det visar Undersökningar att en stor del av hushållen ”ojar” sig för stora ränteökningar… hur rimmar det med bankernas försiktiga hållning.

Eller som Finansinspektionen säger i rapporten ”Nej riskerna bedöms vara låga”

Men samtidigt kan man undra varför de vill 1, Införa skuldkvotstak och 2, träffa vissa specifika bolåneinstitut under nu våren…. fast där dem inte vill namnge någon, utan säger bara kryptiskt att ”det är dem som jagar marknadsandelar”. Då syftar de inte bara på dem som erbjuder lägst ränta förstår ni, utan de som lockar kunder med störst lån.

Believe me, Thedeen är orolig. Ingves också! Varför tror ni?

Trevlig helg!

Angående NDP, hur kommer det sig att den kan diffa så mycket mot ADP? Jag menar, går USA bra så går väl USA bra och tvärtom? Då borde det väl synas i båda mätningarna? Och varför i hela världen stiger US 10 y och EUR/USD är -0,5% ikväll efter en superflopp i antal jobb och måttlig löneökning? Visst, arbetslösheten sjönk lite oväntat till 4,5% men tidigare har ju marknadens fokus legat på de två förstnämnda?

Jag har inte hittat nåt, men om marknaden gjorde bedömningen att det var problem i amerikansk ekonomi så är det ingen som hade trott att Fed höjer i juni el resten av året…. således skulle marknaden handlat ner räntor, dollar och börs.

Men det hände aldrig, så min tolkning är att marknaden ser detta som en outlier och att jobben repar sig framöver…

Kallt i mars! Kan det vara så enkelt?

Prognosmakarna kanske sitter mest inomhus?

http://www.zerohedge.com/news/2017-04-07/march-payrolls-crumble-only-98k-jobs-added-even-unemployment-rate-45

Tja, ibland är svaret enklare än man tror 🙂 Blir i vilket fall intressant att se utvecklingen kommande veckor/månader. Räntemarknaden verkar ju inte tycka det är någon ko på isen och som du skriver brukar den gå att lita på, så jag håller fast vid min bullish USD och räntehöjning i juni. För nu…

Jo men det är min analys också… men det hade varit mer logiskt om börsen hade tappat 2% på rädsla att PMIs guidar för högt och blir sämre framöver, i kombination med höga värderingar och stark börs senate halvåret…. men så verkar det inte bli alltså

Välskrivet och informativt som vanligt,

Fråga från en novis:

Vart tog den amerikanska 10 åringen vägen igår och vad betyder det?

Den steg efter datan… så min tolkningär att marknaden inte ser siffran som något signifikant. Varför vet jag inte?