I Sverige är det inte så många som följer Atlanta Fed GDPnow. Knappt jag själv gör det. Jag fäster normalt sett inte jättestor vikt vid BNP siffror då de är historia och skvallrar väldigt lite om framtiden.

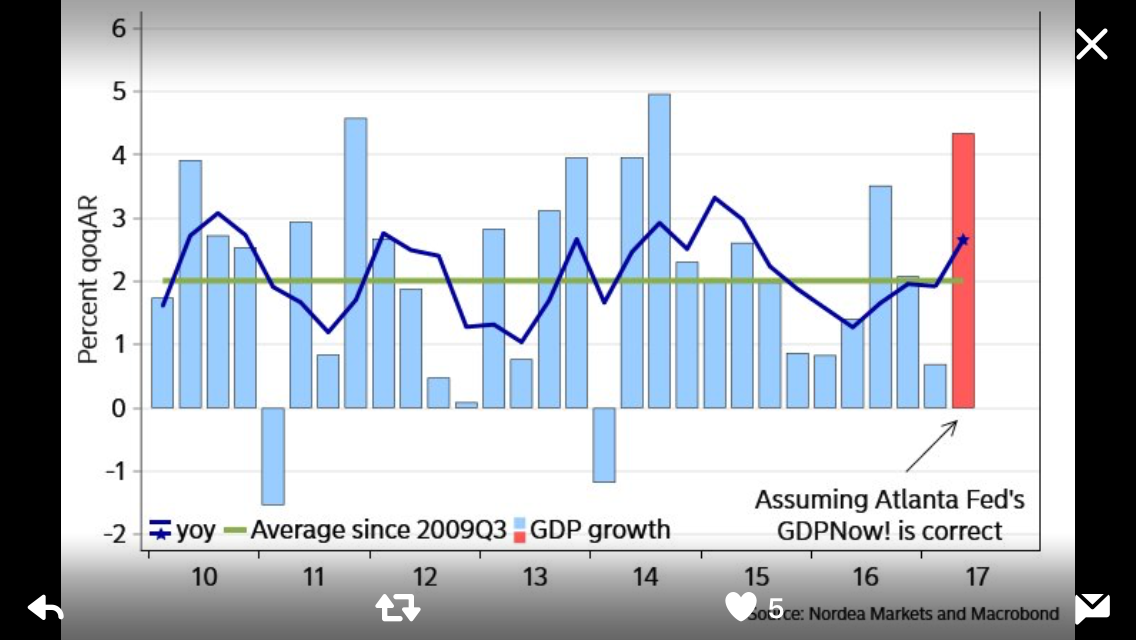

Men låt oss spola tillbaka bandet. Under hösten och efter valet var ledande indikatorer starka och indikerade stark tillväxt. Jobbdatan som trillade in under Q1 i år har varit oväntat svag, sen slutligen kom BNP och den var urkass. Atlanta Fed har en modell som försöker visa var tillväxten ligger i realtid. Det visade att den var spot on, medan ekonomer och inköpschefsindex etc var helt off. Jag skrev några rader om det tidigare. Se chart nedan.

Nu när hårddatan har varit dassig ett tag och även mjukdatan har fått ge vika så har det spridit sig en misstänksamhet var den amerikanska ekonomin är på väg. Det är egentligen bara Fed som känner sig säkra och säger att svagheten i Q1 var temporär, att det blir snart bättre och att vi ska vänta oss en höjning i juni. De verkar veta nåt!

Det ironiska är att Atlanta Fed GDPnow faktiskt pekar på en kraftig återhämtning i Q2!!!! Se chart ovan. Har de rätt igen?

Eftersom vi vet att stark tillväxt och jobbskapande är kraftigt korrelerat över tid så ska det bli intressant att se hur jobbdatan kommer in imorgon. Vänder den upp och samtidigt slår förväntningarna…. ja då kan det ge en ny knuff åt marknaden för då lär även surpriseindex studsa efter varit svag en tid. Imorgon väntas 190k nya jobb, jämfört med 98k senast, så viss förväntansbild finns där. Lönemässigt väntas 2,7% mot fg 2,7%. Det är hursomhelst en spännande siffra. Mer spännande än valet på söndag som känns ganska givet.

ISM non mfg har också kommit. Den kom in på hyggliga 57,5 mot väntat 55,8 och fg 55,2. Markits varitant över samma visade 53,1 mot flash 52,5 och fg 52,8. Mycket starkt! Säger den nåt framtiden? Svårt att säga. Historiskt har den laggat ISM Mfg och har därmed inte haft lika stort ledande värde… men den säger samtidigt hur Service och Tjänstesektorn mår som trots allt utgör majoriteten av ekonomin och där en majoritet av alla jobb skapas.

Kina Non Mfg PMI har också kommit. Den kom in på 54 mot fg 55,1 och Caixins variant kom in på 51,5 mot fg 52,2. Lite sämre, men hushållens konsumtion borde ändå ligga kvar på en hyfsad nivå. Jag är inte orolig för Kina ännu. Dessutom kommer det en radda data därifrån kommande två veckor.

Jobbdatan imorgon är det viktigaste nu, givet att inte Le Pen vinner… vilket ingen tror!

Kom ihåg:

Tillväxt driver jobb. Ingen tillväxt, inga jobb!

Men tillväxt driver inte alltid löner. Resursutnyttjande och tajthet på Arbetsmarknaden driver löner, som driver inflation, som driver räntor.

I slutet av en konj cykel kan vi har låg tillväxt, ja den kan till och med vara negativ, och ändå stiger löner pga tajthet. I början av en cykel kan det vara tvärtom. Hög tillväxt men inga löner. Det har vi sett under 7 år nu!

Men köpkraft = löner x alla som jobbar…. och det driver tillväxt.. så allt hänger samman till slut!

Jag har även noterat att oljan har dippat under 50 vilket är svagt rent tekniskt. Oljan har stöd kring 48 och 44,5 men nästa target blir egentligen 42-43. Varför? För mig är det 3 saker som driver olja: utbud, efterfrågan och dollarn. Dollarn är svag så det är inte anledningen. Utbudsmässigt tror jag inte vi har några jätteförändringar så vitt jag vet. (här kanske någon annan har bättre koll än jag?). Nej, det måste vara att marknaden prisar in sämre efterfrågan? Om det handlar om efterfrågan så undrar jag, handlar det om att oljan är laggande, och i efterhand reagerar på ett dåligt Q1… eller prisar man in svag efterfrågan framöver. Det skulle i så fall rimma rätt dåligt med övriga antaganden att tillväxt etc ska bli ganska hyggligt under Q2/Q3…… jag är ingen expert på olja men det är rätt alarmerande och jag tror man ska stå utanför så länge som vi inte stänger ovan 52usd (brenten alltså)

Eurons styrka mot såväl dollar och krona är också besynnerlig. Gällande kronan undrar jag hur marknaden tänker. Tror man på allvar att Ingves är så mycket duvigare än Draghi. Ingves kommer, sanna mina ord, följa Draghis fotspår. Ingves vill såklart inte ha kronan under 9kr mot Euron, men upp mot 10kr är inte heller intressant då det slår mot svenskarnas köpkraft, samtidigt som det inte ger så mycket mer i nettoexport. Nej kring 9,50 är helt okej. Vad beträffar dollarn så vill jag bara upplysa om att FED tänker höja nu i juni. Samtidigt överskattar marknaden Draghis hökighet. Javisst, pilarna pekar åt rätt håll och datan är bättre. Men Euroområdet dras med 9,5% arbetslöshet, och det kommer dröja mycket länge innan inflationen börja trend uppåt på ett uthålligt sätt om du frågar mig. Resursutnyttjandet i Europa är svårdefinierat, men det är inte högt. Det handlar om lite eufori kring att det politiskt känns muntrare än på länge samtidigt som datan är ovanligt stark. Men det känns som att Euron till stora delar prisar in detta, och man ska nog vara lite försiktig!

Trevlig kväll!