Det har trillar in en del data. Vi har fortfarande den viktigaste kvar, nämligen ISM och NFP. Men låt mig redogöra för vad som kommit in hitintills.

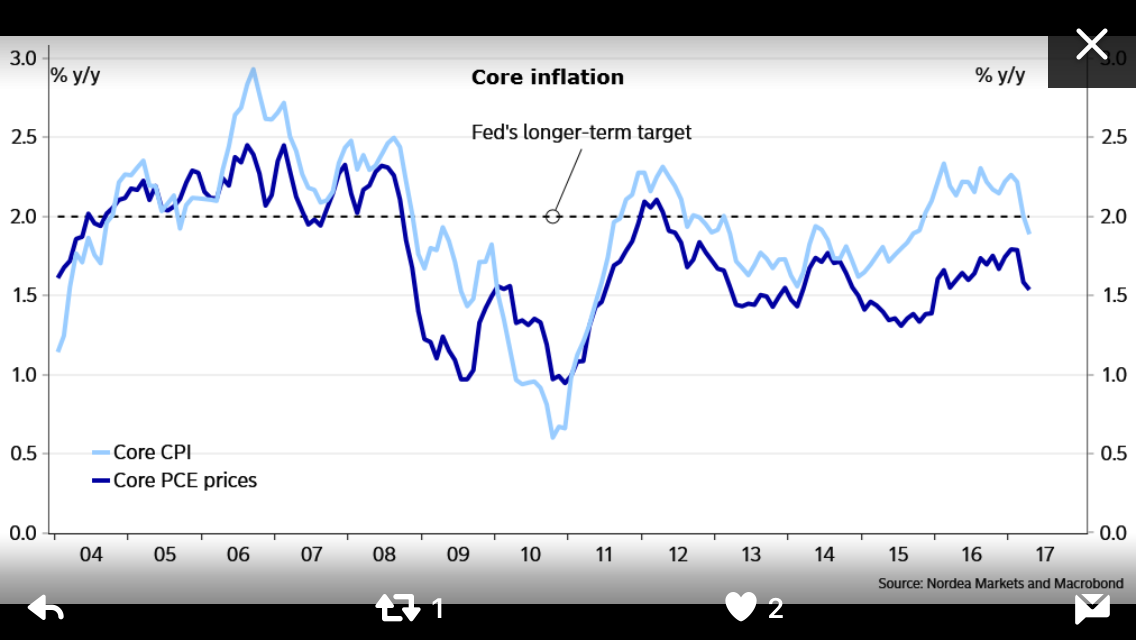

US Core PCE, Feds favvo mått, kom in på 1,5% mot väntat 1,5% och fg 1,6%. Inget inflationstryck i sikte. (tänk vad många gånger jag har rapporterat Exakt det här senaste åren!!). Core CPI för nån vecka sedan pekade på samma sak. Detta gör att FED inte behöver satsa på åtstramningspolitik. Däremot hindrar det inte dem från att röra sig bort från expansiv PP till en mer Balanserad PP. De har sagt att vi kan vänta oss två höjningar till, dvs från 0,75% till 1,25%, i år. Huruvida de även höjer i december till 1,50% låter jag vara osagt. Det får nästan höstens data utvisa. Men de är ju väldigt sugna på att börja rulla av sin Balansräkning, och det kanske är vad som ligger i pipelinen under Q4 i år, efter september höjningen. Om styrräntan höjs till 1,25% så borde en 2-åring ligga på 1,75%ish och 10-åringen 2,75%. Hur mycket Qexit sedan kan lyfta räntorna låter jag vara osagt. Det handlar såklart om hur avrullningen kommer att gå till.

Sen om man ska gå händelserna i förväg…. om marknaden väntar sig recession i USA under 2019/2020 så kommer även yieldkurvan att förändras och platta till sig. Primärt genom att långräntorna inte stiger lika mycket som korträntorna. Därför kan man tänka sig att uppsidan på korträntorna är större än långräntorna allt annat lika.

Bakgrunden till den strukturellt svaga inflationen handlar i grunden om att löneinflationen är fortsatt låg. Detta trots att arbetslösheten letat sig ner på låga nivåer. Visst, lönetakten är högre idag än under 2011-2013. Men den ligger fortfarande på en nivå som rimmar väldigt väl med den kärninflation vi ser idag.

Varför är löneinflationen så låg? Det finns många skäl till detta, och det är hyfsat komplex materia. Det som är intressant är att HUVUDfrågan: ”Företagen har under flera år sagt att det blir allt svårare att hitta kompetent personal. Historiskt har detta lett till stigande löner av logiska skäl. Men hitintills har detta sambandet inte fungerat”…… Det är inte bara i USA vi ser detta. I Sverige säger företagen, genom Riksbankens RU indikator samma sak, ändå stiger inte lönerna”. Är sambandet trasigt, och i så fall varför? Det är för tillfället den klart viktigaste frågan!

Är det en typ av moment 22. Man vill anställa, men även om man höjer lönen så hittar man inte rätt folk. Därför höjer man inte lönerna för det gör det inte lättare att anställa? Eller är företagen så lönsamhetsorienterade att man gärna anställer, men om det är till väsentligt högre lön, då är det inte lönsamt? Därför gnäller man istället att det är svårt att hitta folk?

Eller är det så att löneinflationen faktiskt är på väg upp, ur en historiskt perspektiv, väldigt seg och långdragen trend? Vilket förr eller senare kokar ner till stigande inflation, och att det gamla sambandet därmed inte alls är trasigt. Svårt att säga. Det enda jag vet är att så länge som lönetakten i USA inte uthålligt lägger sig en bra bit över 3% så är det svårt att räkna med uthållig kärninflation på 2%+. Så fram till den dagen så är min prognos i linje med senaste siffran.

SCB publicerade svenska löner häromdagen. Lönerna ökade I Sverige med 2,4% under Q1 i år. En bra bit under Riksbankens prognos om 2,8%. Återigen handlar det om att deras RU indikator guidar fel. Lönedriften är extremt låg i ekonomin. Nordea anser att den viktigaste förklaringen i Sverige är den demokratiska faktorn. Dvs gamla människor med hög lön pensionerar sig, och nya unga, med låga löner anställs. De tror även att många företag inte känner att de har pricingpower (trots den så fantastiska konjunkturen alla pratar om) och därmed har de svårt att höja priserna. Sälja mer i volym ja, men svårt att höja priserna. Det innebär inplicit att de skulle kunna vara intresserade av att anställa fler, för att möta efterfrågan, men ointresserade av att höja lönerna då denna kostnadsökning inte går att skicka vidare till slutkunden. Känns som att det sistnämnda rimmar väldigt väl med globaliserings- och digitaliseringsfaktorerna.

Conference Board Conference Board kom in på 117,9 mot väntat 119,8 och fg 119,4. sämre med det är ingen stor sak. Det är en fortsatt mycket bra siffra. Man kan säga så här, om alla tyckte att FEDs höjningar på sistone började svida i plånböckerna i form av högre räntekostnader, om alla väntade sig att Fastighetspriserna skulle vända ner till följd av högre räntor, om alla trodde det skulle bli Riksrätt mot Trump och allmänt tumult mellan pro och anti Trumpister på gator och torg….. då är jag mycket tveksam till att ovan siffra, tillsammans med systersiffran Michigan, hade legat kvar på de här nivåerna.

Det har även rullat in en del PMIs.

Chicago PMI, som historiskt har guidat ISM väl, kom in på 59,4 mot väntat 57 och fg 58,3… en otroligt stark siffra. Ska bli spännande att se ISM och PMIs senare.

Från Kina har det kommit Tillverknings PMIs. Den officiella kom in på 51,2 mot väntat 51,0 och fg 51,3. Caixins kom in på 49,6 mot väntat 50,1 och fg 50,3. Lite halvdassigt är det. Hur mycket som handlar om svag efterfrågan från omvärlden under Q1, och hur mycket som handlar om att valutaeffekten med en svag Yuan börjar klinga av vet jag inte. Vad gäller Kina tror jag best guess är att ekonomin tuffar på där den är. Dvs utan acceleration vare sig på uppsidan som nedsidan.

För en stund sedan kom Mfg PMIs från Europa. Den tyska kom in på 59,5 mot väntat 59,4 och fg 58,2. Otroligt starkt. Eurozonen kom in på 57,0 mot väntat 57,0 och fg 57,0. Inline men bra nivå!

I eftermiddag kom ISM och PMIs från USA, imorgon kommer jobben. Om drygt två veckor höjer FED räntan till 1,0%. Känns som att marknaden kan klättra vidare mot 1,720 och kanske sätta en ny topp. Men håll stoppen tajt, det är allt jag har att säga!

Var på en konferens med Nordea häromdagen. Carl Bildt var en av gästtalarna. Säga vad man vill men han är jäkligt erfaren och smart, och dessutom rolig. Sen kanske man inte alltid håller med honom. Några ideer snappade jag upp, utan att egentligen ha facit. Mer intressant som diskussion!

1, Den ena är Trump syn på att stänga gränserna, något han blivit motarbetad och kritiserad för. Men vänta lite, hur mycket terrorattentat har det varit i Europa senaste åren, och hur många har det varit i USA? Det är ju ändå USA som leder ”war on terror” så det borde vara favorit destinationen för terroristerna. Borde Europa lära av USA? Det kanske inte är helt orimligt att tänka att Amerikanska folket faktiskt tycker det är rätt skönt att slippa terrordåd på hemmaplan, och därför tycker man Trump faktiskt är inne på rätt spår?

2, Det blev ett jäkla liv när Trump sa att USA betalar för mycket till NATO, eller rättare sagt, övriga medlemmar betalar för lite. Merkel, som alla gillar, sa att nu verkar det som om Europa får klara sig på egen hand, utan USA. Men vänta lite, det finns ju ett alternativ till! Är det någon som kollat om övriga medlemmar betalat/r för lite? Kan det vara så att NATO medlemmar tagit rygg på USA i många år, och nu när de ska betala fair price så knorras det? Kan ett alternativ till att dra sig bort från NATO vara att stanna kvar och betala en fair medlemsavgift? Står vi inte inför två val i så fall?

3, Globaliseringen har varit bra. Detta har jag skrivit om innan. Människor som lever i extrem fattigdom som andel av världens samlade befolkning är den lägsta någonsin. Den samlade medelklassen är större än någonsin. Globalisering har naturligtvis hjälpt till. Samtidigt har medelklassen fått det sämre. Är det globaliseringen som är felet, eller är det FÖRLDELNINGEN av globaliseringens frukter som inte funkar?

4, Hur viktig är politik egentligen? Listan över politiska riskfaktorer kan göras lång om man ser till de senaste 5-7 åren. Men tillväxten i väst har puttrat på kring 2%. Tämligen helt oberörd. Anledningen till att den inte ligger på 4% handlar snarare om att köpkraften vuxit sakta, och det i sin tur handlar om hög skuldsättning. Det känns som att politiska svanar flyger över oss i stup i kvarten men ingen påverkar realekonomin. Kan vi bortse från politik när vi försöker förstå den framtida tillväxten?

5, Bildt talade mycket om maktblocken USA, Ryssland, Europa och Kina. Men frågar man folk på gatan så verkar prio-1 problemet, såväl i USA som Europa, vara invandring och integration, rädsla för terrorism och motsättningar mellan religion/kultur. Är det så att toppolitiker går i samma fotspår som tidigare, och har missat vad folket verkligen är orolig för? Underskattar politikerna folkets oro?

6, Bildt talade även om protektionismens vindar. Men ta USA som exempel. De köper varor av Asien som de inte hade kunnat tillverka till samma kvalitet och pris själva. De betalar med dollar, varpå Asiaterna köper amerikanska statspapper för pengar, vilket håller ner räntorna. Som gör att räntekostnaderna i USA är fortsatt låga, vilket gynnar konsumtion. Alla är vinnare på det här, förutom de som jobbat i en industri som fått läggas ner. Frågan är inte om Trump börjar inse att det är billigare att hjälpa dem som hamnar utanför, än att ändra på hela systemet som innebär sämre och dyrare varor och högre räntor och lägre tillväxt. Är rädslan för protektionism överdriven?

Jag har inte svaren…. men det är intressanta frågeställningar.

Have a nice one!

ps.

Nyheter från PPM

http://www.di.se/nyheter/pensionsmyndighetens-nya-krav-drabbar-300-fonder/

Jag förstår mig inte på myndigheter. Går det ut på att de ska fatta korkade beslut hela tiden? Jag förstår att de vill få bort kriminella fonder, fonder som presterar dåligt och som mjölkar okunniga sparare. Det är rätt. De fonderna vill jag också få bort.

Men då ställer de upp krav att om en fond ska finnas på PPM torget så måste den

1, Ha minst 500mkr i AUM

2, minst 3 års historik

3, minst 50% av kapitalet får vara icke PPM

Jag förstår att de tittat på de fonderna de vill få bort och sen satt upp de här kriterierna. Det rensar troligtvis bort de fonderna de inte gillar. Fair enough.

Men det kommer troligtvis ta bort andra bra fonder också. Jag tycker två av förslagen är galna medan ett är både bra och dåligt. Förslag 1 och 3 är galna. Förslag 2 är bra och dåligt. Det finns brister med att en fond måste ha 3 års historik. Ta tillgångsklassen företagsobligationer. I takt med att den vuxit till sig har det tillkommit en rad bra fonder. Fler och bättre än tidigare. De fonderna skulle alltså inte få vara med i PPM bara för att de inte har 3 års historik. Det är dåligt. Samtidigt är det bra med historik, ja det är nödvändigt för att kunna utvärdera en fond. Mer om det längre ner. Åter till Krav 1 och 3. Det finns ingen koppling mellan bra fonder och stora fonder. Ej heller mellan små fonder och dåliga fonder. Det finns inte heller någon koppling mellan bra fonder och var kapitalet kommer ifrån.

Självklart hittar de en massa PPM krängar fonder som inte uppfyller de här faktorerna, det är ju därför de har tagit fram just de här kriterierna. Men det kommer på sikt sortera bort andra fonder också.

Mitt förslag har hela tiden varit att PPM ska bestämma vilka fonder som får vara med på torget. Det är ju deras torg. Men alla är välkomna att söka. Lite som systembolaget. Jag kan som vintillverkare gå till Systembolaget och ansöka om att få in en pava rött. Men smakar den rävgift och kostar 1,000kr så kommer den inte in i sortimentet.

Jag tycker det är bra att fonder ska ha en historik, typ 3 år, att visa upp. Man ska kunna visa upp hur man gått vs index, vilket alpha man genererat, avgifter, förvaltar konsistens, förvaltningsstrategi och hur man har adderat mervärde. Ansvaret för att paketera och presentera datan ligger hos förvaltaren. I nästa steg ska PPM se om det redan finns samma typ av fond(er) på torget. Har den nya fonden en starkare performance, eller någon annan value adding detalj, då väljs den in. Sen utvärderas den varje år. Om den inte längre håller måttet så meddelar torget förvaltaren, och då har han ett år på sig och få ordning på torpet. Annars åker han ut. Andra privata fondtorg tar inte in vad som helst. De tar in det som är valueadding och håller en viss kvalitet. De slänger även ut de som inte håller måttet. PPM ska kunna redogöra sakligt varför man inte väljs in, och det beslutet ska kunna överklagas. Men beslutet är likförbaskat PPMs i slutändan. En kvalitetsscreening helt enkelt.

Förslaget som nu ligger, med de här trubbiga måtten rensar kanske bort oönskade fonder. Men på sikt utesluter det även bra fonder, och troligtvis även inkluderar dåliga.

Ge PPM resurser att skapa ett fondtorg av kvalitet. Låt bevisbördan ligga hos förvaltarna. Det finns dem som vill bestämma över sin pension själva. Låt dem få göra det. Alla andra bör PPM tar hand om. De förtjänar också att sova gott om natten. PPM är ingen dum ide i grunden. Det var bara fel att vem som helst skulle få vara med. Så är det ju inte ens på Systembolaget!

Den näst bästa lösningen är förmodligen att lägga ner hela PPM.

Det som hade varit tragikomiskt är om PPM kastar ut 300 fonder, uppskattningsvis 1/4 del av kapitalet och för över det till Såfa fonden som allt annat lika har större nedsida om aktiemarknaden kapsejsar, samtidigt som vi får en fastighetskris, med fallande priser och personliga tragedier. Hade inte det varit det optimala priset för inkompetens?

vilka tror ni gynnas mest av de här kraven? Jo just det, bankerna. De har stora fonder med många år på nacken, där endast en liten del utgörs av PPM. Fan det är nästan så att man tror att bankerna mutar PPM tjäntemännen. Ungefär som när de mutar finansinspektionen kring skuldkvotstaket. Det är för jävligt! Varför säger inte PPM så här: alla fonder som är dyra och dåliga ska ut, detta oavsett storlek och ppm exponering?

Varför har PPM inte tillsatt en utredning som visar vilka fonder som håller låg kvalitet? Är det för att den visar att det både finns bankfonder och ppmkrängarfonder bland dåliga fonder. Fy fan alltså!!! Jag har ju gjort en Blandfondsundersökning två gånger och den har visat samma sak två gånger, dvs det finns underpresterande fonder inom såväl smutsiga PPM förvaltare som ”seriösa banker”. Det som stör mig nåt våldsamt är att stort fokus har i debatten riktats mot PPM förvaltarnas avgifter, som är hutlösa. Men vet ni vad. Bankernas blandfonder/generationsfonders avgifter kanske inte är lika höga, men eftersom de här fonderna investerar i bankens övriga fonder så tar man många gånger ut dubbel avgift. Det är för jävligt! Utöver det kan man fråga sig hur objektiva de förvaltarna är när de nästan bara investerar i bankens egna fonder. Varför har Allra journalisterna inte grävt i detta? Det för jävligt!