I samband med att Trump vann så blåstes förväntningarna upp rejält. Det var framförallt rejäla skattesänkningar och en företagsvänlig politik som marknaden tog fasta på. Sentimentsindikatorerna gick i taket. Inte bara i USA. Ett halvår senare visade det sig att verkligheten inte riktigt lirade med de här förväntningarna, vilket rent konkret inneburit att datan kommit in sämre än väntat och surpriseindex vänt ner.

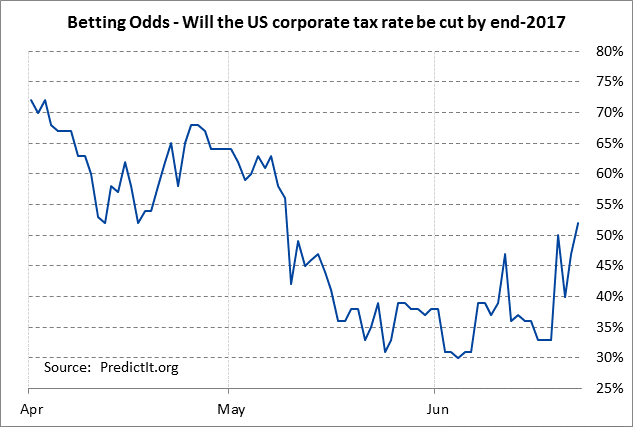

Men kanske kan det vara på väg att vända. Inte bara för att surpriseindex är rejält nedtryckt och sentimentet har hamnat mer i paritet med verkligheten utan på grund av nedan chart. Sommarens kanske viktigaste!

Chartet visar var de Amerikanska bettinginstituten tror om chanserna till skattesänkningar i år, baserat på oddsen. I mitten på April låg de på närmare 80%. De har sedan pyst ihop till 30% som lägst för nån vecka sen, men kan vara på väg upp igen. Skulle den här leta sig tillbaks till 75%+ så tror jag det är förenligt med bra börs.

Varför skulle det hända? I förra veckan presenterade Republikanerna i Senaten sin ”Health Insurence Bill”, som i stort ersätter Obamacare. Går den igenom så frigör den 900mdr dollar vilket är viktigt om Trumps övriga förslag ska kunna gå igenom. Men det räcker inte att bara Senaten lyckas klubba igenom detta, utan det kräver även att Representanthuset gör det. Det som talar för att de ska lyckas är att republikanernas hjärtefråga är just Obamacare. Man är dock inte enig vad som ska ersätta den. Men ingen rök utan eld. Hursomhelst, får det en bra lösning kan det öppna upp för en större skattereform. Det hade marknaden gillar. Dollarn och räntorna också!

Budgetåret 2017 löper ut den 30 september. Den är skapad av Obama och ärvd av Trump. Det var kanske också därför som man inte gjorde så mycket gnissel av skuldkvotstaket i våras. Men den 1 oktober ska det ligga en ny budget, designad av Trump och godkänd av kongressen. Hur den faller ut vet ingen, men det är såklart en viktig byggsten. Den budgeten man flaggade för i våras anses av många bedömare vara ett skämt, dvs den är inte ens genomförbar. Vi vet alltså rätt lite om hur budgeten kommer landa. Kongressens ”repeal av Obamacare” är en nyckel här.

Låt säga att det faller väl ut ur ett marknadsperspektiv. Ni tror väl inte marknaden väntar in detta och performar i höst. Nej då blir det en Buy on Rumour – Sell on facts situation där vi får en uppgång inför, och en sell off efteråt. Rent säsongsmässigt brukar ju oktober vara den sämsta månaden så det hade ju passat bra.

Jag måste erkänna att jag inte på något sätt är någon expert på Amerikansk politik, så jag vet inte hur rimligt det här är. Men tanken kittlar, det här kan vara en god anledning till ett sommarrally. Det ska röstas i senaten på fredag…. går den igenom så är det representanthuset nästa i slutet på juli. Håll koll på det här och chartet ovan. Det är allt jag har att säga!

Det har kommit en del data.

Tyska IFO kom precis. Den kom in på 1115,1 mot väntat 114,5 och fg 114,6. Bästa någonsin. Ganska anmärkningsvärt att Tyska ekonomin kan gå så bra utan att skapa någon inflation. Men varför går den bra? Jo självklart för att de producerar saker som folk efterfrågar, men också för att Euron är strukturellt lågt värderad. Hur stark hade Tysk ekonomi varit om Eur/Usd stått i 1,40? Tyskarna ska vara rätt tacksamma att de är med i ett valutasamarbete där övriga medlemsländer antingen har en rätt svag utveckling eller regelrätta problem.

Tyska Mfg Flash PMI som kom i fredags var i samma linje, 59,3 mot väntat 59,0 och fg 59,5. New Order steg från 60,7 till 61,5.

Den Europeiska motsvarigheten kom in på 57,3 mot väntat 56,8 och fg 57,0. Även där steg New Order. Det är också bra!!!

Från USA kom Mfg flash PMI in på 52,1 mot väntat 53 och fg 52,7. Sämre. Service PMI kom in på 53,5 mot väntat 53,5 och fg 53,6. Helt okej. Men det är inte riktigt go i amerikanska datan… men det är old news. Vi vet varför och vi vet vad som driver den.

Veckan är ganska datafattig. Vi har Consumer Confidece från USA på tisdag och US Core PCE på fredag. I nästa vecka kommer NFP och PMIs. Det är viktigt!

Jag noterar att Fed funds rate prisar in en höjning i september till 26% och 60% i december. Dvs viktat tror marknaden på 40% att det blir en höjning till i år. Dvs marknaden tror inte på någon höjning. Datan fram tills dess är avgörande såklart, men även vad som händer på den politiska scenen är också viktigt, även om Yellen sällan diskuterar den politiska situationen. Jag tror att om FED vill påbörja Qexit i Q4 så är det lämpligt med en höjning i september, snarare än december. Marknaden verkar tro tvärtom. Som jag sagt tidigare. Räntehöjningarna är en förutsättning för Qexit då privata sektorn måste börja ta på sig statspapper, och det gör man bara framgångsrikt om realräntorna är okej. Men jag förstår om Yellen tycker att jobbdatan har varit lite seg på sistone. Men jag tror marknaden har fel:

1, Inflationsdatan är inte fullt så dålig med hänsyn till telefonitjänster, läkemedel etc som kommer klinga av längre fram.

2, Även om energipriser inte ingår i Core, så är trots allt Core korrelerad med Topline över tid. Spekulativa positioner i olja ligger på 2-års lägsta, samt att det trots allt finns ett case för att US lager ska komma ner, särskilt när oljan handlas kring 45usd. Det sammantaget gör att det inte är omöjligt att vi ser oljan över 50usd längre fram vilket driver på inflationssiffrorna. Det som talar emot är att oljan tekniskt inte ser ut att ha bottnat….

3, Hårddata US surpriseindex är på historiskt låga nivåer, och det är rent statistiskt troligt att hårddatan kan överraska under 2H16. Jobbsiffra över 200k någon?

4, Yieldkurvan är extremt flat till följd av FEDs höjningar och 10-åringens nedgång. Samtidigt pekar Cyclicals/Defensives på nåt annat. De lär konvergera. Vilket innebär att 10-åringen har potential att stiga. Om sanningen ska fram så prisar yieldkurvan in recession i USA. Även om jag tror på det på sikt, typ 2020, så tror jag inte marknaden hade tänkt att prisa in det redan nu. Eller?

5, Även om långa och korta räntor kan utvecklas olika så är korrelationen hög över en 3-månaders period. Dvs det är rent statistiskt sannolikt med en catch-up.

6, KORTA Spekulativa positioner i statsobligationer är nu en helt stängd trade (dvs de speckar INTE längre i att räntorna ska stiga). Senast i början av året var den här positionen mycket stor.

Apropå Qexit såg jag ovan chart. Som skulle få oss att tro att FED inte alls sitter särskilt tungt i statspapper. Medan Sverige ligger på tredjeplats. Jag tycker det här chartet är ganska vilseledande. Statsskulden i USA ligger på ca 100% av BNP. I Sverige ligger den på ca 30%. Det betyder att Riksbanken sitter på statspapper på ca 10% av BNP (33% X 30%). Samtidigt sitter USA på ca 20% av BNP (20% X 100%). Det är dubbelt så mycket. Japans centralbank sitter på drygt 100% av BNP. Är inte det sjukt!

Jag hade en diskussion med ett antal vänner på Midsommar. De hävdade att de tänkte rida på börstrenden så länge som den pekade uppåt för att sen hoppa av i god tid innan det vänder ner. Jag suckade lite, och gav min syn. Låt oss kalla det för ”En börskrasch anatomi och varför vi inte säljer på toppen”.

Det hela är ganska enkelt. En recession föregås av en konjunkturtopp, eller vinsttopp om man så vill. Börsen prisar in framtiden. Så om det kommer bli recession 2020 (för att ta ett exempel) så lär konjunkturen toppa året innan, dvs 2019. Men om vinsterna toppar 2019 så lär börsen toppa ur och vända ner redan 2018. Så när vi ser recessionen i vitögat, så har börsen toppat för två år sedan. Så var det 2007/2009 och så var det 2000/2002. Det är logiskt. När en investerare sitter på toppen 2018 så klarar han inte att prognostisera två år ut. Det enda han ser är att utsikterna ser väldigt bra ut. Visst han kan sälja för att han har en fin vinst i portföljen, men den situationen har han haft många gånger under de senaste åren. Så det är inget verktyg.

Värderingarna kanske är rätt höga, säg PE 17 på prognostiserad vinst. Men eftersom utsikterna är så pass gynnsamma och konjunkturen stark, och höga värderingar har inte varit en anledning att sälja innan då vinsterna driver kurserna högre, så ser han ingen anledning att hoppa av.

Problemet är sammansättningen av börsens värdering. Säg att vinsten ligger på 10kr X PE17= 170 Börsvärde.

Normalt sett har vinsterna fallit med 20-30% aggregerat under recessioner. Det skulle betyda att det kommer falla till 7-8kr under 2020. När marknaden väl tar till sig av de svaga utsikterna så vill man inte handla den vinstutvecklingen till 17X vinsten utan kanske 11-12X vinsten. Det ger börsvärde på 77-96kr. Dvs en nedgång på 45-55%.

Problemet är att vi har inte förmågan att prognostisera att vinsten ska bli 7-8kr två år ut. Vi ser 10kr och ganska gynnsamma förhållande. Därför tycker vi också att PE17 går att leva med. Just därför säljer vi inte på toppen 2018. Vi säljer inte ens 2019 för det enda vi ser är en blomstrande högkonjunktur. Däremot har börsen redan korrigerat så är det något vi är sugna på så är det att köpa mer. Först 2020 inser vi att, FAN, aktier ska man ju inte sitta på. Det går ju dåligt för företagen. Problemet då är att marknaden redan halverats! Då ska man köpa….. fast det är svårt om man redan är fullinvesterad.

Ha en skön vecka!

Grymt bra förklarat om att, o varför, man ska vikta ned risken i tid…..!

Tack, ganska logiskt faktiskt!

Javisst ! Väldigt enkelt egentligen, med mkt svårt för vissa……

Men det är ju där jag kommer in som rådgivare o hjälper kund med detta o rebalanserar utan att lägga in några känslor i placeringen o bara agerar rent taktiskt 😉

Det låter förnuftigt, men är kunderna med på det när allt ser ”så bra ut”???