Vi rullar in i rapportperioden för andra kvartalet. Naturligtvis är detta viktigt för marknaden, som konsoliderar as we speak. En rapportflora som slår förväntningarna och som leder till upprevideringar kan rätt enkelt ge börsen en knuff uppåt på 100 punkter. Motsatsen kan få den att falla med lika mycket. En stopploss kring 1,600 rekommenderas varmt!

Riksbanken lämnade ett besked i förra veckan med duvig underton. Fast utan några egentliga nyheter om ni frågar mig. De stängde inte dörren för räntesänkningar, men de öppnade den inte heller. Första räntehöjningen antas inträffa nästa sommar. Men det är mer en akademisk diskussion. Det är ingen prognos. Det finns inget som talar för någon höjning om man ser till vare sig inflationsutsikter eller ECB agenda.

I år kommer man vare sig höja eller sänka räntan. QE köpen kommer fortsätta med 15mdr i månaden.

Men detta är rätt ointressant. Det som är av intresse är vad man tänker göra med QE under nästa år. Best guess är att man avslutar det. Men det beror dels på hur Sverige mår, dels på hur Europa mår och dels hur Draghi väljer att spela bollen. Om det innebär att Euron etablerar sig under 9kr så tror jag inte Ingves är särskilt sugen på det. Om den inte gör det, så tror jag han kan tänka sig att göra det. Typ!

Mitt scenario givet vad vi vet idag är:

Ecb sänker Qe från 60 till 40mdr i månaden från och med nästa år. Rix hänger på och tar bort sina 15 mdr. Påverkan på kronan är försumbar.

Under nästa sommar sänker Ecb qe till 20mdr i månaden. Vissa tror att Ingves höjer räntan då. Jag tror han höjer om kärninflationen ligger på 2% eller högre vilket förutsätter att lönebildningen tar fart. Men han höjer inte om den ligger under. Som det ser ut i dagsläget är det mest troliga att inflationen inte ligger så högt. Därför är inte en höjning trolig heller.

I december nästa år löper QE ut i Europa. Givet att ekonomin utvecklas i rätt riktning och euron inte står över 1,20 mot dollarn så tror jag Ecb kan tänka sig att höja i mars 2019. Då höjer Ingves också!

Jag tror att ecb och rix kan tänka sig att höja 4ggr under 2019 till 1% resp 0,5%. Givet att tillväxten är god, att inflationen är stabil eller på väg upp och att valutorna inte är för starka. Detta förutsätter också högre lönebildning än den vi har idag.

Centralbanker är idag kritiserade för att stirra sig blinda på inflationsmålen. Det är synd att de inte lyckas kommunicera bättre. Det är synd. Det finns gott om bevis varför för hög inflation eller deflation är skadligt på sikt. Det borde beskrivas bättre. Jag kan också tycka att de borde formulera sig bättre. Istället för att säga ”inflationen är för låg, vi bibehåller låga räntor” borde de istället säga ”tillväxten är god, men resursutnyttjandet är trots detta så lågt att det finns ingen anledning att hålla tillbaks den ekonomiska tillväxten genom att höja räntan eller på annat sätt strama åt”…… vi har idag en mismatch i kommunikationen det talas alldeles för lite om.

Det kom även en del viktig data i förra veckan.

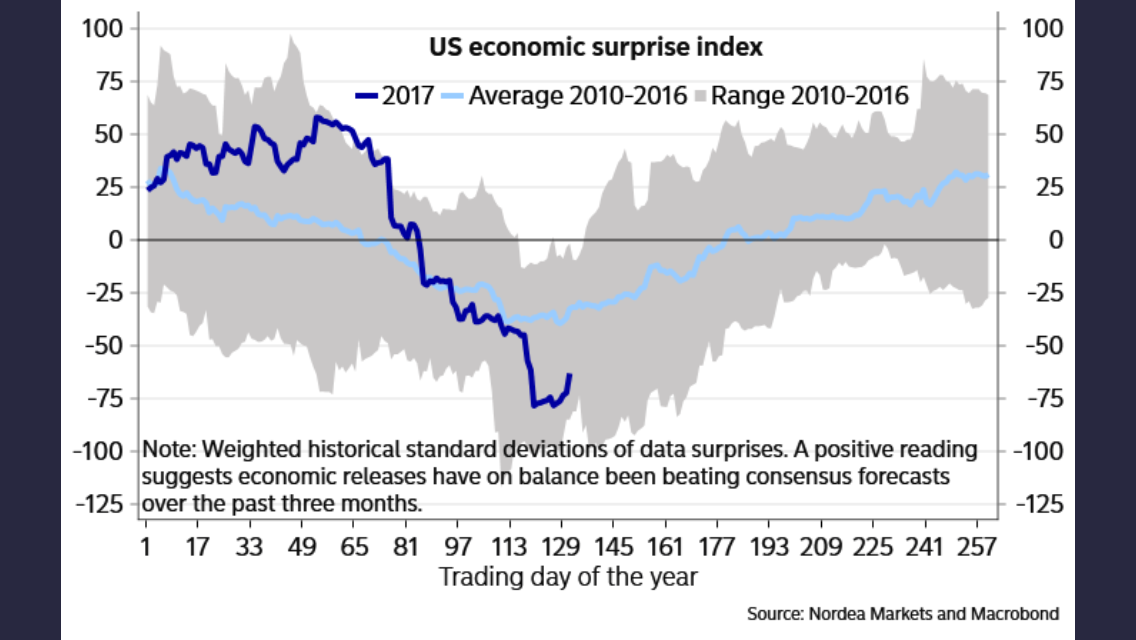

Service PMI kom in på 54,2 mot flash 53,0 och fg 53,6. Motsvarigheten från ISM kom in på 57,4 mot väntat 56,5 och fg 56,9. Det är starka siffror. Dels bekräftar dem att det finns tryck i service och tjänste sektorn som står för nästan 70% av amerikanska ekonomin. Dessutom är det positivt att datan börjar komma in bättre än väntat.

I fredags kom det även jobbdata från USA. NFP kom in på 222k mot väntat 178k och fg 152 (uppreviderat fr 138). Happy days!!! Nu vänder det upp!

Fast utan inflation ska tilläggas. Lönerna kom in på 2,5% YoY mot väntat 2,6 och fg 2,4. Visst inflationen kommer lyfta något pga effekterna från olja, telefoni, dollar och läkemedel. Men det är rena base effects. Eftersom lönetrycket saknas så lär den inte uthålligt gå över 2%.

Trots detta är FED fortsatt hökiga. Det blir en räntehöjning till, troligtvis i september. Under Q4 väntas Qexit. Glöm inte att det tar ca ett år för en räntejustering att fullt ut slå igenom i realekonomin. Jag tror därför att Fed gärna vill avvakta och se hur allt utvecklas under 2018. Innan man går vidare och höjer. Qexit kommer förvisso att trappas upp vilket är en åtstramning i sig. Så länge som lönerna inte etablerar sig över 3% i årstakt kan Fed ta det lugnt!

Ser man till hur datan rullat in och säsongsmönstret finns det anledning att vara positiv…

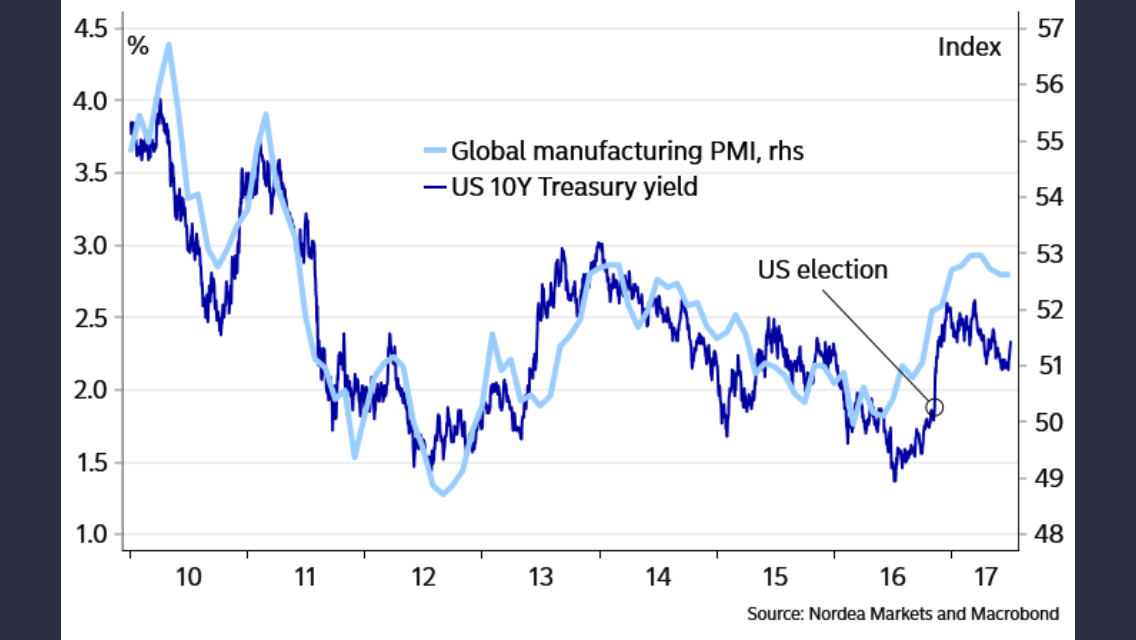

Faktum är att ser man till hur Globala Pmi’s har utvecklats senaste året så är det inte så konstigt att amerikanska räntor gått upp. Sen kan man diskutera, hur viktig har Trump varit för Global PMIs? Så här i efterhand är det tveksamt. Världen stod kanske ändå inför en konjunkturuppgång och en mindre expansiv Fed. Dvs Trump kan vara sekundärt?

Samtidigt ska man ha klart för sig att börjar datan rulla in lite bättre från Usa nu så bör dollarn kunna stärkas en hel del…. svag krona=stark börs? Inte omöjligt…

Jag noterar också att Riksbanken är ute och styrker det vi vet. Sverige har en löneinflation som gör att det blir svårt att nå 2% målet gällande inflationen…

https://www.affarsvarlden.se/bors-ekonominyheter/riksbanken-spar-mattlig-loneokning-6859971

Marknaden tog detta med en axelryckning men detta är big news. Philipskurvan är en av de mest grundläggande byggstenarna till vår tids penningpolitik. Kurvan visar sambandet mellan arbetslöshet och inflation. Logiken är att när arbetslösheten är låg så ökar lönerna och driver upp inflationen. Sambandet finns kvar men är väsentligt svagare än hur det såg ut pre Lehman. Nu tror Riksbanken på 2,7% löneökningar i år och 3% nästa år. Om de får rätt så innebär detta att kärninflationen kommer få det mycket svårt att etablera sig på 2%+. Därför kan man ju undra hur Riksbanken idag kan flagga för en räntehöjning nästa sommar? Det är också intressant att de säger så här för att de har länge lutat sig på sin RU-indikator när de hävdat att högre löner är på väg vilket bör tvinga upp inflationen. Nu verkar det nästan som om de överger den! Den ligger på en hög nivå av två skäl. Dels för att företagsundersökningar visar att företagen har svårt att hitta rätt arbetskraft. Men så har det varit i ett par år utan att det gett avtryck. Det andra skälet är att arbetskraften som andel av befolkningen är på en hög nivå. Det brukar vara synonymt med stark arbetsmarknad med lite slack. Trots detta lyser löneökningarna med sin frånvaro. Även de utanför avtalsrörelsen….

Jag såg att Aftonbladet genomfört en undersökning som visar att var femte belånat hushåll anser sig ha mycket små marginaler mot räntehöjningar.

http://www.aftonbladet.se/minekonomi/a/pqKm6/sma-marginaler-mot-stigande-rantor

Det är inte första gången liknande undersökningar visar samma sak. Det framgår inte riktigt om folk svarar så här för att de tror att de måste flytta eller för att de vant sig vid en högre levnadsstandard som man ogärna överger. Jag tycker inte det spelar så stor roll, för om det är det sistnämnda så kan det få så pass stora konsekvenser för svensk ekonomi och konjunktur att det leder till det förstnämnda problemet.

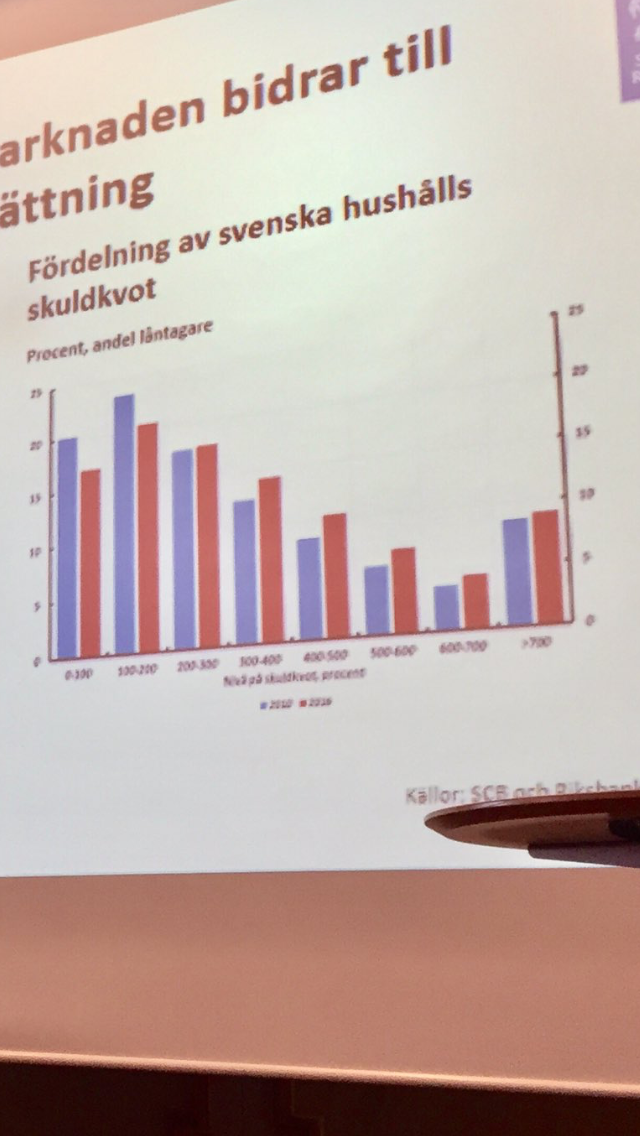

Riksbankens egna undersökningar över skuldkvoter pekar på samma sak. Drygt var femte låntagare har för hög skuldkvot om du frågar mig

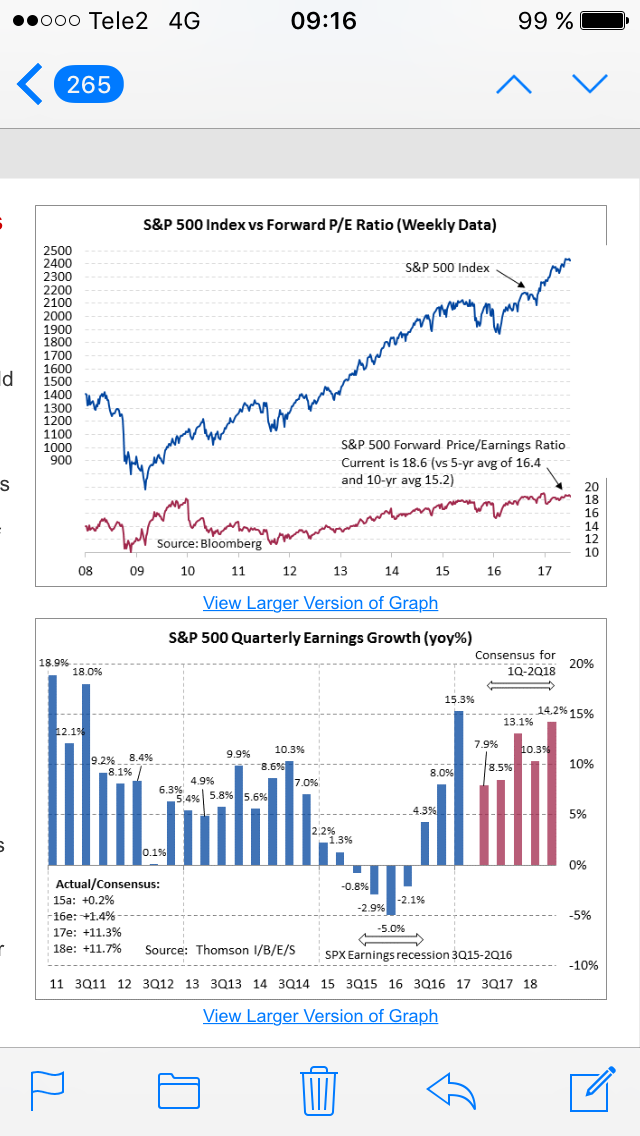

Såg förresten att SPX handlas till Fwd PE om 18,6X. Det är inte dåligt! Men vi måste komma ihåg att hög värdering sällan dödar en Bull market. Inte ålder heller. Det krävs en anledning, och den brukar vara fallande vinster. Anledningen till det brukar vara recession, och anledningen till recession brukar vara stigande räntor, och anledningen till det brukar vara stigande inflation, och anledningen till det brukar vara stigande löner, som i sin tur brukar bero på en tajt arbetsmarknaden. Av den här anledningen är förmodligen inte börscykeln sen 2009 död riktigt ännu, men vi har helt klart fått in desserten. Inte förrätten!

Det som slog mig var att innan Q1 orna presenterades i början av april så låg marknadens konsensus för SPX att bolagen totalt sett skulle tjäna ca 130 dollar per indexenhet för Helåret 2017. Sen rullade rapporterna ut och alla var euforiska hur bra dem var. Men när jag tittade hur estimatet hade ändrats för 2017 så låg det kvar på 130. NOLL i revidering. Estimaten nu, inför Q2, ligger kvar på ca 130 och det ska bli intressant när vi summerar i slutet av augusti var de tagit vägen. För stiger marknaden utan att vinstestimaten gör det så blir den dyrare. Sen kan man skriva hur mycket man vill om hur bra rapporterna är. Det skiter jag i!!! Okej, 2017 har varit lite av ett trendskifte då fg år så har praxis varit nedrevideringar i takt med att verkligheten inte levt upp till förväntningarna. Inga revideringar är bättre än negativa… men ändå. Stiger börsen utan att marknaden väntar sig högre vinster så blir den ju dyrare… just sayin!

Har ni en ledig stund i sommar får ni gärna lyssna på senaste avsnittet av Fillorkill där jag ännu en gång har ett bra samtal med mina vänner. Enjoy!

http://fillorkill.libsyn.com/avsnitt-118-intervju-gastan-kortsiktcom-terkomsten-170711

Nu går jag på semester men är tillbaks igen den 7e augusti. Kommer naturligtvis skriva om det händer nåt avgörande, men jag hade tänkt ligga lite lågt med den reguljära rapporteringen. Har ni frågor eller tankar, tveka inte att höra av er!

By the way, av lite olika skäl så funderar jag på att byta jobb i höst, eller i varje fall undersöka marknaden. Är det någon som tror att ni kan ha nytta av min kompetens eller känner någon som kan ha det så får ni gärna höra av er!!! All input uppskattas!

Avslutningsvis vill jag önska er alla en fortsatt skön sommar. Ladda batterierna för det lär behövas till hösten när kongressen ska göra om Obamacare, Trump ska få genom sin budget och när centralbanker slår an en allt hökigare ton i takt med att inflation och data kommer in bättre!

Vi hörs

Ga Stan

Bra inlägg och bra Podd!

Finansminister kanske? Skulle behövas någon vettig person där som inte bara skyller allt på andra partier utan faktiskt gör nått smart 🙂 Ingves jobb blir väll ledigt snart med ? 🙂

Hehe tack, ja det kanske kunde vara nåt!

”Jag såg att Aftonbladet genomfört en undersökning som visar att var femte belånat hushåll anser sig ha mycket små marginaler mot räntehöjningar.

Jag har grubblat mycket på resultatet från denna undersökning (och från de liknande som gjorts tidigare).Jag i ifrågasätter lite hur pass seriöst folk har svarat på detta i och med resultatet. Knappt var tionde svarar att de inte skull klara en höjning av räntekostnaderna på 500 kr i månanden. Jag tror att det i de flesta fallen helt enkelt innebär att man inte vill dra ner på sin konsumtion. I mina ögon finns det väldigt mycket som kan hända som gör att man får en ökad månadskostnad på 500 kr (eller motsvarande minskad inkomst på 500 kr i månaden). Jag har svårt att se att var tionde skulle ha svårt att betala sina bolån efter en sådan ökning. Säg att SL-kortet höjs med 100 kr, föreningens avgift med 300 och gymkortet blir 100 kr dyrare i månade – det går rätt så lätt att komma upp i 500 kr/mån. Jag undrar verkligen om lika många hade svarat att de skulle ha haft svårt att få ekonomin att gå runt om fråga var formulerad på detta sätt istället

/RA

Håller med om orimligheten i det exemplet.

Men faktum kvarstår, ett hushåll som tjänar brutto 60,000 och har 5 mkr i lån (ca 7x skuldkvot) har idag ut 40,000kr i disp och betalar 4,000kr i räntor efter avdrag. Räntor utgör 10% av disp. Men stiger räntan till 5% med slopat ränteavdrag, då måste mam betala 20,000kr i månaden. Då är kraschen ett faktum. Inte minst för att svensk ekonomi börjar gå så dåligt att arbetslösheten stiger, och det har inte många låntagare el bank tagit höjd för!

Och som vanligt – Stort tack för ett mycket intressant inlägg! Ha en riktigt fin sommar!

/Ra