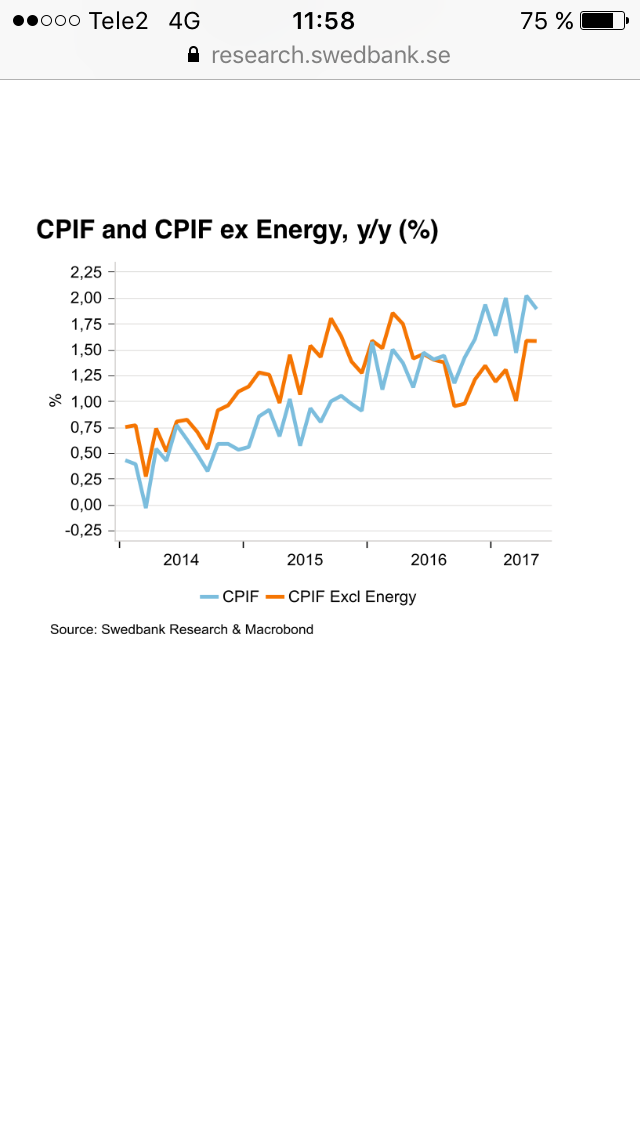

Idag kom inflationsdata från Sverige. KPIF kom in på 1,9% YoY mot väntat 1,7% och fg 1,9%. KPIF ex energi kom också in på 1,9% mot fg 1,6%.

Givet målet om 2%. Är Ingves nöjd och belåten nu, och börjar gå i räntehöjartankar?

Nej det är inte riktigt så enkelt. För det första pekar det mesta på att siffran är dopad av dyra paketresor och utländska flygresor. Den svaga kronan har gjort att vi importerar inflation och framåt höstkanten kommer den effekten troligtvis att klinga av. Best guess är att inflationen kommer toppa ur och börja leta sig ner mot 1,5% igen.

Men låt oss vara lite grundliga för en gång skull. Vi verkar ha ett inflationstryck kring 1,5-2%. Vilken penningpolitik är rimlig? Expansiv som idag? Eller åtstramande, eller någonstans mittimellan, dvs balanserad?

Givet att inflationen håller sig kring 1,5-2% så känns det ju rätt magstarkt med så expansiv pp som idag. Är det verkligen nödvändigt med så negativa realräntor? Måste vi verkligen straffa sparare så hårt? Måste vi gynna konsumtion i sån utsträckning?

Sanitycheck 1 – Tillväxt

Här räcker det med att titta på BNP tillväxt och jobbskapande YoY%. Då framträder en ekonomi som knallar på rätt bra. Särskilt relativt andra länder sett. Ur ett historiskt perspektiv är den rätt klen. Men kort och gott lirar den med inflationen. Ur det här perspektivet är man frestad att säga att dagens tillväxt, i kombination med inflationstrycket, snarare motiverar en balanserad PP. Dvs balanserade realräntor…

Sanitycheck 2 – tajthet och resursutnyttjande

Här räcker det med att titta på arbetslöshet och löneinflation. Arbetslöshetssiffran visar ingen rättvis bild i Sverige, som den gör i så många andra länder. Tittar man på lönerna så motiverar de dagens inflationstakt

Så givet ovan punkt 1 och 2 så är det inte orimligt om Rix skulle välja en mer balanserad inriktning.

Dvs NOLL i realränta. Vilket innebär ca 1,5% ränta. 200 punkter högre än dagens.

Men det leder oss in på den sista och avgörande

Sanitycheck 3 – effekter av policyändring

En höjning med 200 punkter skulle få två förändringar,

1, kronan skulle stärkas med ca20% mot omvärlden vilket skulle punktera handelsbalansen, och därmed ha klart negativa effekter på tillväxt och jobbskapande. Vi kanske inte hamnar i recession direkt, men bra nära!

2, Hushållen ink Brf har ca 4,500mdr i skuld. Stiger räntorna med 2% över hela linjen så innebär det grovt räknat ökade räntekostnader på 90mdr.

således visar Sanity check 3 att en omsvängning i politik kommer slunga oss in i recession… även om den är hyfsat motiverad sett till inflation, tillväxt och resursutnyttjande.

Det är helt uppenbart att vi har en hyfsat god ekonomisk situation Tack vara Rix penningpolitik. Inte trots den!

Ingves kommer köra 15mdr i QE året ut och sen försvinner det.

RIX huvudbry under 2018 kommer inte handla om vi har valt rätt politik, dvs expansiv eller balanserad. Utan om vi verkligen behöver vara expansiva relativt ECB. Kronkursen är viktig men vi kanske kan klara den även med samma ränta som ECB, dvs 0% istället för -0,5%. Men det förutsätter att det går bra för både Sverige och Europa ur absoluta termer, och att Sverige går relativt Europa sett bättre. Det är svårt att veta idag. Det är vad 2018 kommer handla om. Noll till två höjningar.

2019 kan handla om fler höjningar. Det beror på Ecb, tillväxt, kronan, inflation och arbetsmarknad…. den tiden den sorgen.

Riksbankens egns prognoser ger jag inte mycket för

Vad tror du Eurobons skulle få för implikationer för börsen och makron i EU. Caset är att Frankrike och Macron kräver detta av Tyskland and Merkel.

Det är en jävligt bra och svår fråga…

1, för det första är inte ”eurokrisen” på nåt sätt löst om du frågar mig. En centralbank med EN valuta och En valuta, kräver en Treasury som ger ut en typ av bonds kopplade till räntan och valutan. Detta kräver i sin tur en gemensam budget och en statsskuld. Man kan vara för eller emot Eurosamarbetet, men en sak går inte att orda om. Så länge som den inte är komplett så kommer vi från tid till annan få problem

2, detta ställer till det för Tyskland. De har dragit enorm nytta av det trasiga samarbetet då euron är väsentligt svagare än om de haft D-mark. De borde vara tacksamma för att resten av Europa strular.

De kommer heller aldrig vilja slå samman statsskulder och budget då det bara försämrar derad finansiella ställning. Dessutom litar de inte på sydeuropeerna.

Så för Tyskarna är detta en no go. De har allt att vinna på att bibehålla nuvarande situation

Att Macron skulle driva detta så långt att han vänder EU och Euron ryggen om han inte får genom det ger jag inte mycket för…..

På lång sikt är jag tveksam till Euron av den här anledningen…

Kanske nån typ av djup recession kan trigga igång ett djupare samarbete…. svårt att säga.

Implikationer på börsen… ja du det beror ju på så mycket så det går liksom inte att svara på!

Euron är världsvalutan Nr2…. om den riskerar att falla så blir det Risk off rent allmänt sätt…. om samarbetet fördjupas kanske det kan bli motsatsen. Svårt att säga… för många buts and ifs….

Tack för en bra blogg och ett bra intervju i fillorkill podden. Vart kan man läsa mer om de du nämner att en 1% räntehöjning idag är den samma som om vi hade höjt räntan 4% för 20 år sedan? Tack!

Just det går inte att läsa på så många ställen, men resonemanget går ut på att hushållen idag har 3,800mdr i skulder, brf har ca 500mdr, så totalt 4,300. År 2000 låg det på ca 1,200mdr. Detta är ju offentliga uppgifter.

Om man betalar 4% på 1,200 så är det 48mdr i räntor. 1% på 4,300 är 43mdr. Cirka samma!

Hej GaStan

Jag försöker förstå ditt antagande att 1% idag (2017) skulle slå som 4 % år 2000. Om man ska vara petig måste man räkna in inflationen också, right?

1200 mdr * 1,2 (säg ca 20 % inflation 2000-2017) = 1440 mdr.

1440 * 0,03 = 43,2 mdr

4300 * 0,01 = 43 mdr

vilket skulle innebära att 1% räntehöjning idag är som 3 % räntehöjning år 2000.

Tänker jag fel någonstans?

Tack för en bra blogg!

Nej jag ser ingen anledning att räkna upp skulden som du gör.

Däremot. Är ju inkomsterna högre idag än för 17 år sedan. Så bördan av 43 mdr är lättare idag än då.

Min poäng har bara varit att föreklat trycka på komplikationerna av att skulden är så mycket större idag.

Det finns många som lever i tron att räntorna kan gå till 10% idag, av dem enkla anledningen att de upplevt det tidigare. Det kommer inte hända för att råbtekostnaderna kommer bromsa upp ekonomin så mycket att inföationen aldrig når dit