Inför sommaren var jag flera gånger inne på att det fanns goda chanser till sommarhausse. Nu handlas börsen istället några procent lägre. Tanken byggde på att senaten skulle Ersätta Obamacare med något billigare. Billigare så att Trump i sin första budget skulle få genom skattesänkningar. Igår röstade senaten nej till att skrota Obamacare, men man kommer fortsätta att diskutera nya förslag. Det är inga nyheter som skapar hausse, tvärtom.

För marknaden kom inte detta som någon nyhet.

Tåget har inte gått, men en börsvänlig lösning känns rätt avlägsen.

Att SPX varit uppe och nosat på ATH beror på att rapportperioden varit bra i Usa, att Fed är duvig och att dollarn har varit svag. Rapportperioden i Sverige har däremot varit en besvikelse. Jag har hört att aggregerade vinstestimat för 17/18 har blivit nedjusterade med ca 1,5%. En dyr börs kan bli dyrare om vinsterna revideras upp, men en dyr börs blir sällan dyrare med svaga revideringar. Att kronan varit stark spelar också in!

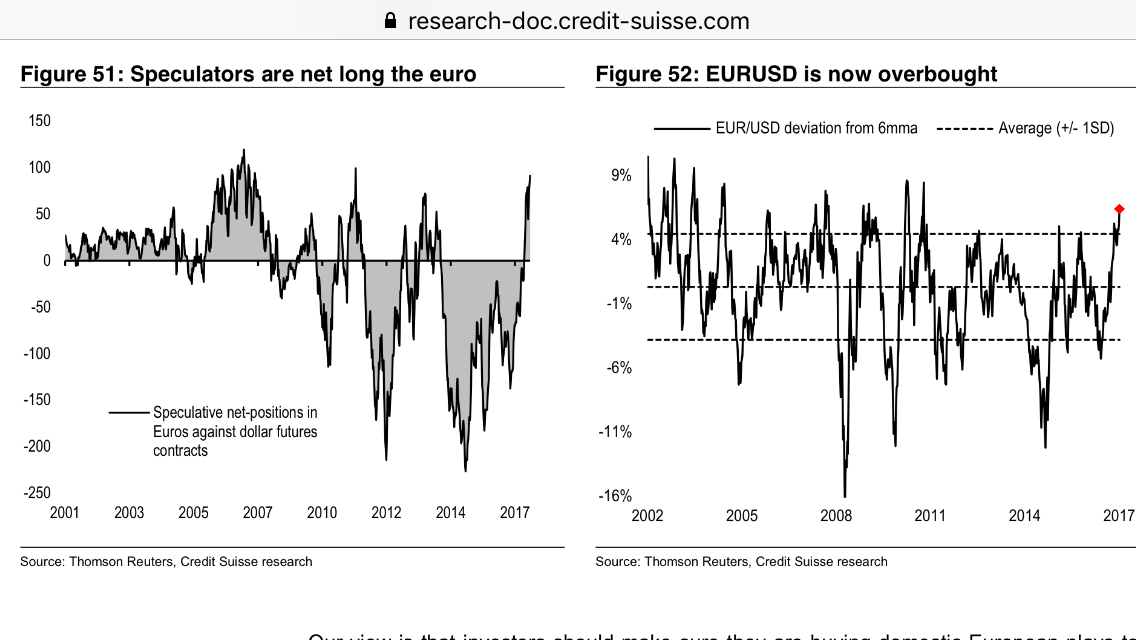

Euron har varit stark, eller dollarn har varit svag på sistone. Det är inte så konstigt då räntespreaden mellan tyska bunds och us bonds har drivit på. I Usa är realräntorna högre samtidigt som det är politiskt stökigt. I Europa är det tvärtom. ECB gav ett duvigt besked, men lär flagga för QE neddragningar i höst givet att konjunkturen tuggar på. Om Ecb successivt tar bort QE nästa år så borde den tyska 2 års bunden stå i 0,5% med dagens styrränta. Så länge som marknaden tror på detta och inget nytt händer i usa så lär Euron fortsätta att vara stark. Det finns ju till och med dem som tror att Draghi går från 60 till noll miljarder i januari. Samtidigt har euron toppat ur i de här trakterna mot dollarn och spekulativa kontrakt är på höga nivåer… så det krävs inte mycket för att sentimentet ska vända.

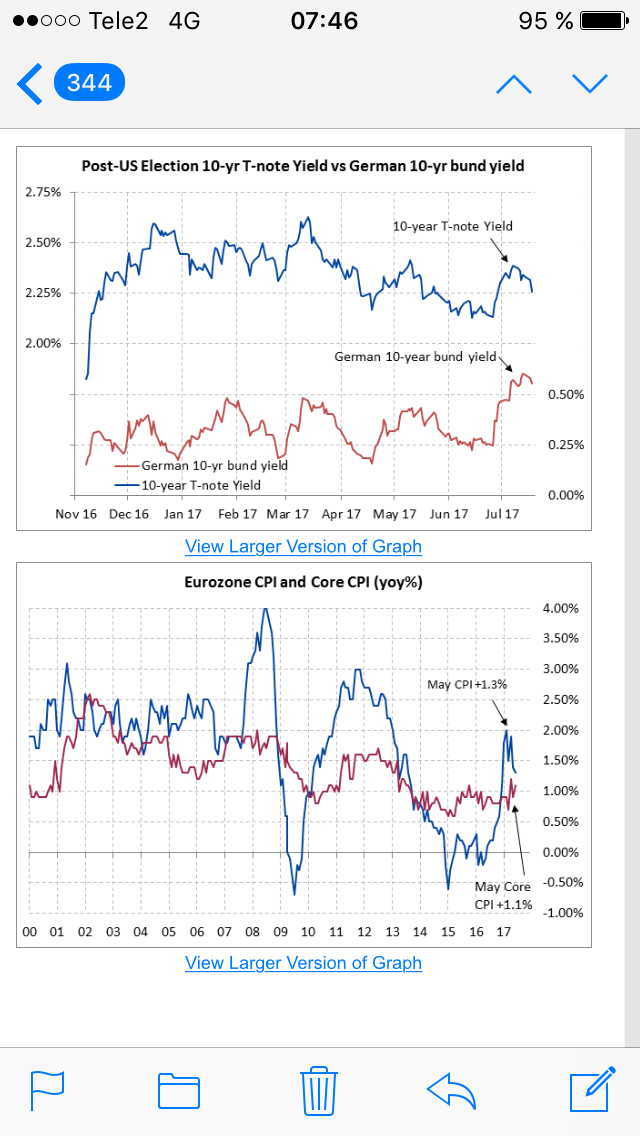

Se nedan, bara i juli har 10 åriga bunden gått upp med 30+ punkter. Amerikanska motsvarigheten har knappt gått upp med 10.

Många missförstår ECB, är de duviga eller är de inte. De fattar inte att penningpolitik handlar om två saker, synen på tillväxt och konjunktur samt synen på resursutnyttjande. Draghi är positiv till konjunkturen. Därför kan han tänka sig att fortsätta att skala ner QE. Men har ser att resursutnyttjandet är lågt och lär fortsätta att vara det. Därför är han duvig och flaggar för fortsatt låga räntor.

Riksbanken är inte mycket annorlunda.

Ingves lyfter bla fram att inflationen inte bara temporärt kan vara i närheten av 2% för att man ska höja. Det krävs strukturell uthållighet. Det saknas idag. Han lyfter också fram vikten av svag krona för att handelsbalansen ska utvecklas i rätt riktning. Räntehöjningar ligger alltså inte på bordet ännu. Tidigast nästa sommar. Nästa stora grej är om han i december tänker flagga för att inte förlänga QE under 2018. Något han måste guida för i september. I så fall samtidigt som Draghi meddelar att han drar ner från 60 till 40 i januari och Yellen höjer med 25 punkter samtidigt som hon kör QExit med början i oktober. Septembermötena är viktiga. Undrar om de snackat ihop sig i Jackson Hole?

Jansson var också ute…

Räkna inte med att Riksbanken kan strama åt penningpolitiken om inte omvärlden gör det, var hans budskap. Så stark är inte svensk ekonomi. Inte idag iallafall!

Från Usa kom Empire Fed index och Philly Fed index klart sämre än väntat. Men de är på en fortsatt hög nivå så det är inget alarmerande för ISM.

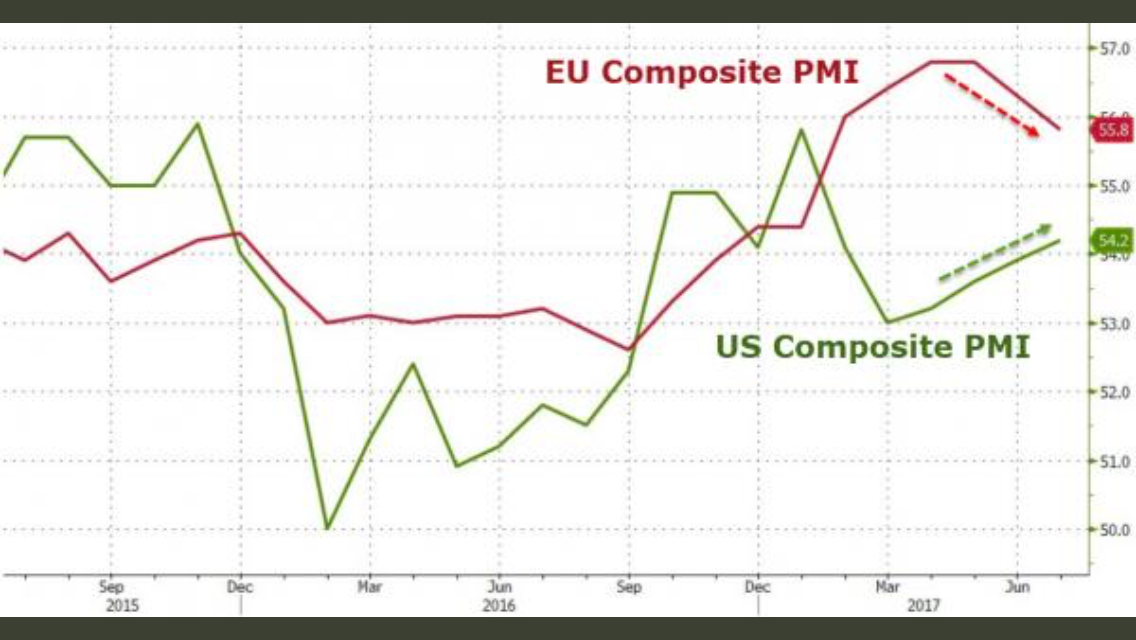

Mfg Flash Pmi i Europa kom in på 56,8 mot väntat 57,2 och fg 57,4. Första svaga siffran på länge, men inget alarmerande då nivån är stark. Den tyska motsvarigheten kom in på 58,3 mot väntat 59,2 och fg 59,6. Samma mönster. Tyska IFO kom in på 116, vilket är ATH, mot väntat 114,9 och fg 115,2. Spontana känslan är att Europa och Usa är på väg att konvergera något datamässigt.

Us Markit mfg Flash Pmi kom in på 53,2 mot väntat 52,2 och fg 52,0. Starkt!!! Å andra sidan känns det som om den bara konvergerar med ISM som varit stark och legat före.

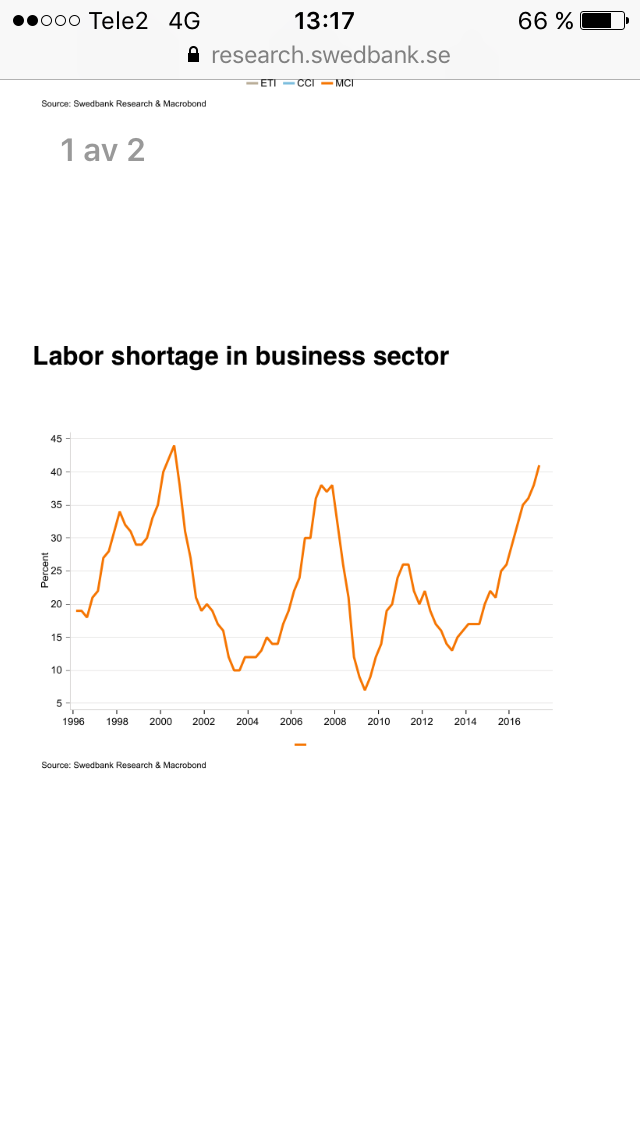

Det har även kommit svensk jobbdata som var stark. Det skapas jobb i 2,2% årstakt… vilket motsvarar över 100,000 nya jobb om året. Det är starkt och är i linje med historiska högkonjunkturer.

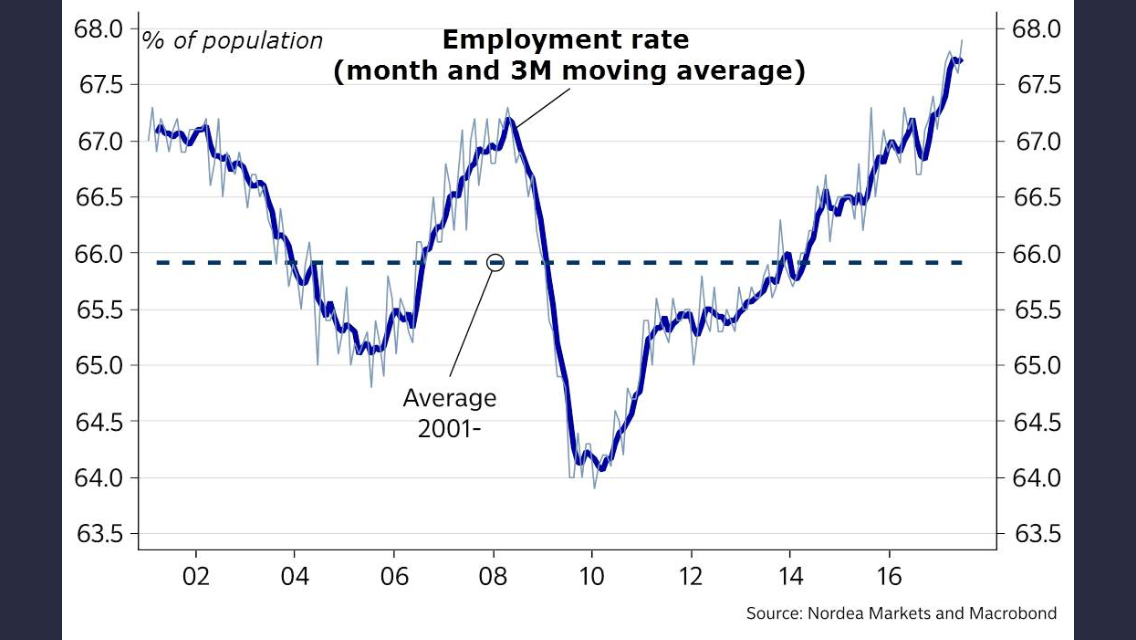

Riksbanken brukar titta på nedan två grafer som signalerar tajthet på arbetsmarknaden

Problemet är att de har signalerat det här ett tag. Men var är löneinflationen? Så länge som lönerna inte drar behöver inte Rix göra så mycket mer än Draghi. Men skulle lönerna börja dra…. då blir det trixigare. I ett sånt läge kan Ingves vare sig skylla på låg tillväxt eller lågt resursutnyttjande.

vad beträffar löner-inflation-räntor och hushållens skulder meddelade SCB idag att skulderna fortsätter att växa. Senaste månaden i 7,1% årstakt. Så snabbt växer sannerligen inte inkomsterna vilket får mig att undra över skuldkvoterna. IGEN. Det ska bli intressant att se var lägenhetspriserna tar vägen i huvudstaden till hösten…

Vad beträffar börsen så är jag tveksam. Jag är inte övertygad att den ska ner 10% närmaste månaderna. Däremot känns det tekniskt motigt att stiga 10%. Det räcker för att vara försiktig. Samtidigt är det många som lockas av Fib38% av Trump rörelsen sen november. Den ligger kring 1557 tror jag. Kronan har stärkts med 10% mot dollarn senaste månaderna. Hade den inte gjort det hade vi handlats högre. Hade inte vissa rapporter skapat nedrevideringar hade vi också stått högre. Obamacare är fortsatt den viktigaste pusselbiten om du frågar mig…..

fortsatt trevlig sommar

Ps. Svensk BNP steg med 4% YoY under andra kvartalet. Det var klart bättre än väntat 3%. Under första kvartalet steg den med 2,3% vilket innebär att första halvårets tillväxt ligger kring 3%. Det gör att Sverige ligger i topp bland OECD länderna. Resursutnyttjamdet sett till inflation och löner verkar fortfarande vara lågt. Men frågan är om expansiv penningpolitik behövs? Tittar man på vad som driver tillväxten så är det privat konsumtion och investeringar. Den förstnämnda handlar om låga räntekostnader och den senare handlar om byggboomen inom nybyggnation. Tillväxten är hög pga låga räntor. Hade räntan varit 2% högre så hade tillväxten varit väsentligt lägre. Är det ett problem att Sverige växer med 3% och styrräntan är så låg? Nej inte så länge som resursutnyttjandet är lågt. Blir det tajt och inflationen tar fart… ja då har vi överhettningstendenser som måste tyglas. Men fram till vi får dem signalerna så ska vi inte klaga över tillväxt, jobbskapande och hushållens låga räntekostnader. Det är många länder som avundas oss. En GIGANTISK sidoeffekt av det här är att vissa hushåll skaffar sig för hög belåning. Detta kan man enkelt tygla med ett skuldkvotstak. En reglering som dessutom inte påverkar hushållens cash flow. Räntehöjningar är en korkad lösning, även om den uppfyller samma mål och syfte som skuldkvotstaket.

ds

frågan är hur länge till som dollarn kommer att bli billigare i förhållande till sek? tittar vi cykliskt så ser dollarn ut att toppa ut var sjunde/åttonde år och då ska den ner i tre/fyra år till? rent tekniskt alltså, Frågan är om Yngves hinna reagera?

Enligt mig finns det ett bull case och ett bear case i dollarn…som båda bygger på realräntespreaden.

Det första är bull dollar, inom typ 6 månader. Den bygger på att amerikansa räntor ska upp när man börjar se positivt på usa igen. Att dollarn varit svag länge och spek positioner är korta dollar, supportar den här trejden…jag tänker usd/eur 1,05-1,12 typ

Bear caset är på 2 års sikt typ. Den bygger på att Fed höjt klart och att qe fasas ut, dvs de har varit hökiga rätt länge nu. När Ecb fasat bort Qe och börjar höja så kommer dollarn försvagas igen… jag tänker 1,25-1,30

Eftersom kronan i stort följer euron kan du enkelt räkna ut usd/sek… men enkelt så ska kronan först till 8,70kr och sen 7kr. Detta inom loppet av några år…

Alltså titta på ett 10 års chart över eur/usd och usd/sek… sedan ecb (och därigenom riksbanken) valde en politik som till stor del handlar om att försvaga sina valutor för att stötta sin handelsbalans, som syftar till att driva på tillväxt, som syftar till att skapa inflation så har kronan legat kring 8,50kr och euron i snitt 1,10. Istället för perioden innan detta policyskifte, då de snittade 6,50 och 1,40. Den dagen tillväxt och resursutnyttjande är tillräckligt starkt så kommer man överge den här inriktningen, och gå mot en mer amerikansk, mer normal, politik. Då kommer även valutorna gå tillbaks till de gamla jämnvikterna.

Men skulle Sverige och Europa klara en 30% förstärkning (dvs tillbaks till fd jämnvikt) av sina valutor? Nej inte utan att tillväxten och därmed jobbskapandet kraftigt försämras.

Verkar som att Eur/Usd först vill testa Fib50% från 2014… vilket lirar med 1,215

Översatt till kronan är det 7,85ish