De närmaste veckorna kommer marknaderna att fokusera på Fed och Ecb har att säga. I sverige även vår kära Riksbank. Jag är rädd att de blir lite av icke event ur ett marknadsperspektiv.

Fed kommer inte röra räntan mot bakgrund av att inflationen temporärt är låg, tillväxt och löner är på en lägre nivå än vad de räknat med. Men det är ingen fara egentligen. Man introducerar Qexit med 10mdr i månaden under q4. Nästa räntehöjning kan komma i december. Det beror på hur marknaden svarar på Qexit samt hur tillväxt, jobb och löner kommer in framöver.

Ecb kommer ge ett duvigt intryck för att inte ge bränsle åt Euron att stärkas. Kanske flaggar man för att dra ner QE till 40mdr från 60mdr, från och med januari.

Ingves gör samma som ovan fast där går man från 15mdr sek till 0 mdr sek.

Givet hur svensk ekonomi går. Jag tänker på

1, tillväxt 3% i år

2 jobbskapande 2% i årstakt (ca 100,000 jobb)

3 löneinflation på ca 2,7% samt

4. strukturell kärninflationstakt rensad för one-offs på ca 1,5-2%. Egentligen i linje med lönebildningen.

så borde en balanserad Penningpolitik vara att föredra. Dvs en styrrätan på ca 1,5%. Men eftersom en höjning på 200 punkter skulle döda ovan siffror på 12 månaders sikt, då vår ekonomiska framgång är uppbyggd av svag krona (läs stark handelsbalans) och inhemsk konsumtion och investeringar (läs stora bostadslån med små räntekostnader) så är det ingen framkomlig väg. Däremot behöver vi kanske inte ligga med rabatt mot ECB. Dvs på -0,5% styrränta vs ECB 0%. Så en höjning med 50 punkter borde vi klara av. Dvs 25 + 25. Håller ovan 1-4 faktorer sig kanske man klarar 25+25 till. Dvs upp till +0,5%. Därefter skulle jag säga att det blir tajt. Jag skulle gissa att en höjning med 50-100 punkter samtidigt som ECB inte gör nåt alls med sin ränta bör kunna stärka kronan mot Euron till 8,50-9kr. Svårt att säga vad de exakta implikationerna blir för handelsbalans, läs tillväxt, läs jobbskapande…. men det är just därför man får göra det gradvis. 50-100 punkters höjning ökar också hushållens räntekostnader med ca 22-44 miljarder (De har ca 3,000mdr i bostadslån + 500mdr Brf lån + 500mdr billån + 300 mdr övriga lån). Det är 2,200-4,400kr per svensk och år. Det märks, frågan är hur mycket? Sen finns det en tredje faktor. Höjer Riksbanken med 50-100 punkter så innebär det förmodligen av räntan på statspapper stiger lika mycket. Stiger dem så stiger räntan på bostadsobligationerna. Stiger dem så stiger kalkylräntan som ligger till grund för lånelöftena. Då blir lånelöftena mindre. Blir de mindre så kommer bostadsköparna ha mindre pengar att shoppa bostad för (och mindre EK att lägga in för att de får sämre betalt om de säljer). Så en höjning av Riksbanken riskerar också att dra ner priserna allt annat lika. Det i sig ger ingen cash flow effekt, men det kan slå mot consumer confidence, som slår mot konsumtion. Även här är det omöjligt att sia de direkta effekterna. Det kan även slå mot nybyggnationen, och även där är det svårt att sia om de exakta följdeffekterna.

Jag skulle börjat med att fasa ut de sista 15mdr QE i december. Sen beror det på utvecklingen. Två scenarior:

1, Bilden stärks, dvs punkterna 1-4 ovan blir bättre. Då skulle jag höjt i april, juli, september och samt december nästa år. Dvs från -0,5 till +0,5. Detta givet att ECB inte gör nåt med sin ränta.

2, Bilden är i stort oförändrad. Då skulle jag höjt i april alt juli samt oktober alt december. Från -0,5 till 0,0. Detta givet att ECB inte gör nåt med sin ränta.

(3), Det finns ju även ett scenario där 1-4 klart försämras. Då skulle jag faktiskt inte gjort nåt alls utöver att ta bort QE.

Utöver centralbanksmöten utgår jag från fortsatt Trumpfixering. Jag tänker Nordkorea, budget och skuldtak…… det är ju inte direkt oviktigt!

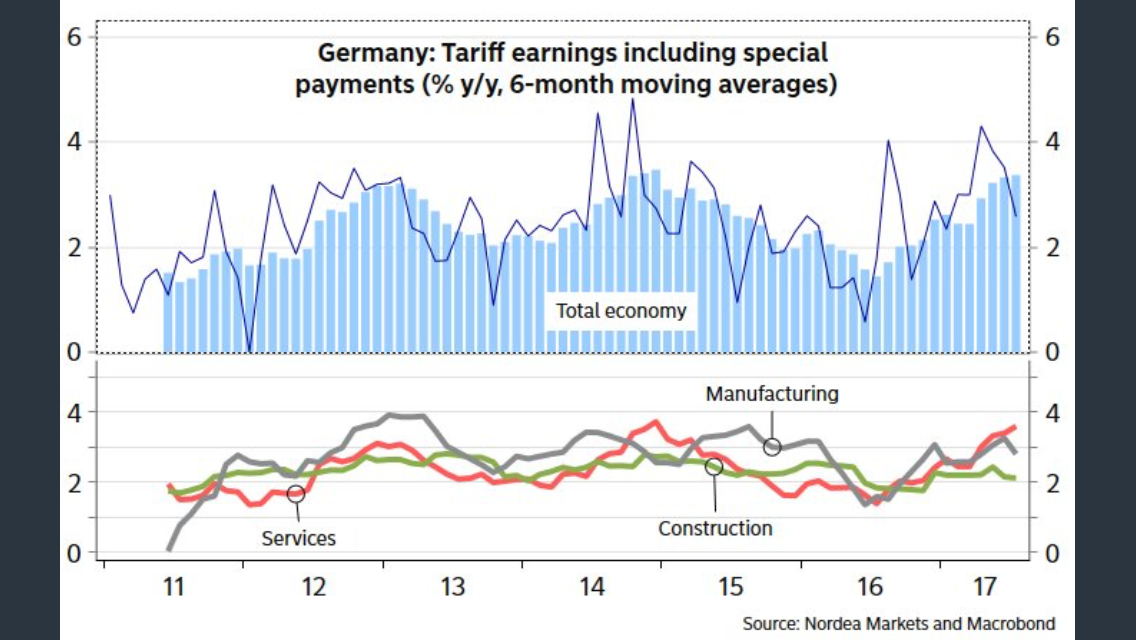

Jag har snappat upp lite bits and pieces. Den första är löneinflationen i Tyskland, som faktiskt har rört sig uppåt en hel del. Särskilt inom servicenäringen. Än så länge är den rangebound sett till de senaste åren, och därmed kommer den inte resultera i ett för högt inflationstryck. ÄN! Sen sett till hela Euro area, som Draghi måste förhålla sig till, är inflationen inget hot. Men på sikt kan det bli ett problem om Tyskland och övriga Europa inte går i samklang.

SCB har publicerat Svensk lönestatistik. Lönerna växte med 2,6% YoY under första halvåret 2017. Det motsvarar en inflationstakt på ca 1,6%. Alla som anser att Sverige är överhettat. Kan ni förklara för mig hur det här går ihop? Givet att avtalslönerna ligger strax över 2% så betyder det att lönetakten utanför avtalen, dvs de som sätts av marknaden, taktar ca 3%. Det är i linje med senaste 7-8 åren. Det är mycket lågt för att vara högkonjunktur. Värt att påminna är bankernas konjunktur prognoser som implicit pekar på att de icke avtalsmässiga lönerna kommer att stiga mot 4-5% i årstakt. Time will tell såklart, men ännu har vi inte sett något som pekar i den riktningen.

Kina Mfg Pmi kom in på 51,7 mot väntat 51,3 och fg 51,4. Det är ju en bra siffra… men vi ska inte dra på för stora växlar. Analysen säger att läget är stabilt

Från EMU kom Mfg Pmi in på 57,4 mot flash 57,4 och fg 56,6. Tyska motsvarigheten kom in på 59,3 mot flash 59,4 och fg 58,1. Otroligt starkt! Samtidigt så måste man fråga sig om årets euroförstärkning kommer slå mot de här siffrorna längre fram? Tidigare har Europas väl och ve haft mycket stark koppling till valutan.

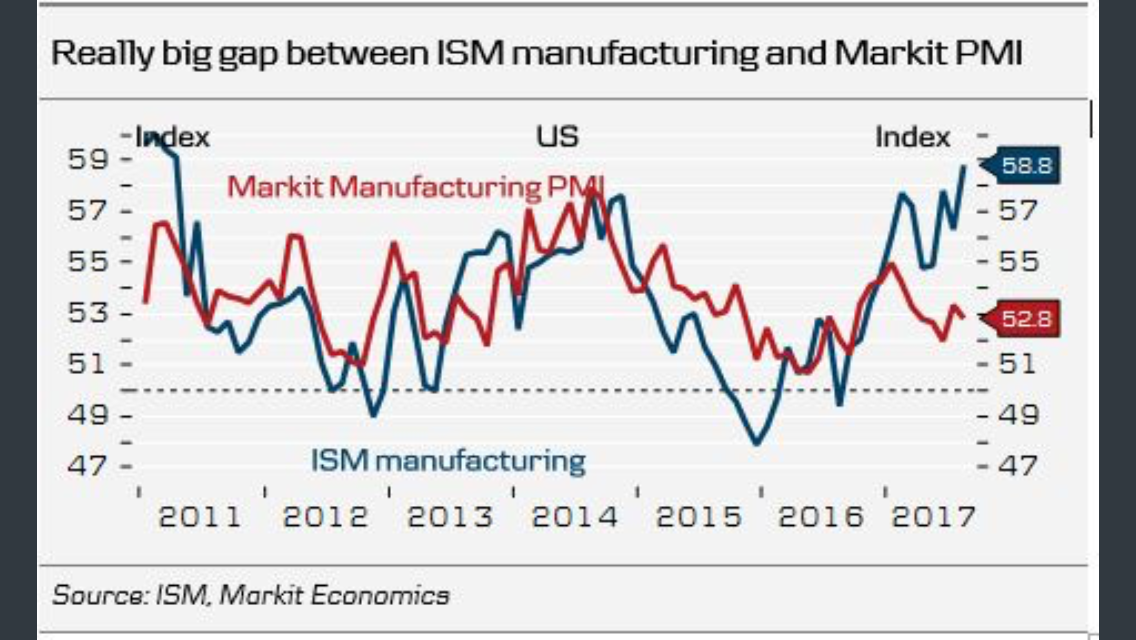

Från Usa kom Mfg Pmi in på 52,8 mot flash 52,5 och 53,3. Okej liksom. Ism Mfg kom in på 58,8 mot väntat 56,5 och fg 56,3. Oerhört starkt och glädjande. Samtidigt är det oroande att de här bägge mätningarna diffar så mycket. Vilken har fel? Min gissning är att det handlar om dollarn. En svag dollar är gynnsamt för många amerikanska företag. Frågar Ism fler dollarkänsliga företag än Pmi? I så fall kommer spreadens framtid handla om var dollarn tar vägen. Jag är rädd att den kommer stärkas, och då är det Ism som kommer vända ner sett till det resonemanget. Eftersom Ism anses viktigast av de två kan det få negativa effekter. Men jag är inte säker som sagt var!

Nordea verkar vara inne på mitt spår..

Det kom även inflation från Usa. Feds favo mått Core PCE kom in på 1,4% mot väntat 1,4 och fg 1,5. Gäsp! Nej där händer inte mycket och Fed kan om de vill vila på hanen. Men mycket är one offs och den kommer vända upp framöver…

Igår kom den så viktiga jobbdatan från Usa. NFP. Jobben kom in på 156k mot väntat 180k och fg 189(nedreviderat från 209). En klar besvikelse som indikerar att ekonomin i årstakt växer under 2%. Det var ju meningen att tillväxt och jobbskapande skulle växla upp under andra halvåret. Löneinflationen kom in på 2,5% mot väntat 2,6% och fg 2,5%. Fortsatt klent och indikerar inflationstakt kring 1,5%. De som tror på Philips sambandet har det jobbigt!

Hörde om ett nytt resonemang kring PPMs framtid, som faktiskt lät riktigt sunt!

http://www.gp.se/nyheter/ekonomi/nya-bud-ska-förbättra-premiepensionen-1.4588389

Det låter som om PPM bör få mandat att ta makten över vilka fonder som ska finnas på plattformen. Precis i linje med mina förslag. Hoppas det inte omfattar de kantiga och dåliga reglerna som size, tid och andel ppm, utan verkligen bedömer varje fond och fondbolag på enskild basis.

Jag såg även nedan korta intervju med Warren Buffett som sätter fingret på västvärldens största problem idag

via twitter

I nästa vecka är det PMI tjänstesektorn, samt centralbanksmöte med Riksbanken och ECB som ligger i fokus. Vi hörs

Trevlig helg!

ps. Var 1,518 botten på OMX? Vet ej. Tror inte det faktiskt. Jag skulle mycket hellre se 1450-1500 intervallet som en botten innan vi inleder resan mot 1,720+. Alternativt riktiga köpsignaler… där den första kommer vid stängning ovan 1,585 och den andra ovan 1,600-1,610. ds.

FED sitter ju på en jäkla massa tillgångar.. Blir det inte lite moment 22 för FED ,med framtida Qexit och räntehöjningar? Behöver inte FED höja räntan mer pga Qexit och för att marknaden ska acceptera avrullningen av balansräkning och göra obligationer mer attraktivt? Men samtidigt vill man inte bromsa inflation och tillväxt med högre räntor heller om de siffrorna inte tar en högre fart..?

Jag är faktiskt lite osäker här… I teorin har du rätt. Är räntan låg är det stimulativt för ekonomin, samtidigt får US Treasury (i sverige har vi Riksgälden) det tuffare att låna upp pengar allt annat lika. Vilket de måste göra för att kunna finansiera Feds förfallna statspapper.

Därför har jag länge fört ett resonemang som handlar om att Fed höjer först, och inleder QExit sen….

Men kommer det funka idag?

Dvs nu när Feds styränta ligger på 1%. Men treasury får det svårt att sälja korta statspapper för att räntan är för låg… då är det min gissning att Treasury kommer sälja till högre ränta än styrräntan. Problemet är inte OM treasury ska få in pengarna, då de är det enda riskfria alternativet, och det bara är en fråga om pris för att squezza ut riskabla tillgångar för att få in pengar.

Men kan Feds styräntor spreada isär mot Treasuries korta statspapper, och vad får det för konsekvenser?

Jag är osäker…..

Sen ska man komma ihåg att priserna på övriga räntemarknaden förhåller sig till Statslåneräntorna. Inte styrräntan. Så vad händer om räntan på statspapper drar iväg och drar med sig övriga räntor… samtidigt som Fed står kvar envist på sin styrränta. Jag vet inte!!!

I Sverige har statsskuldväxlar en tid handlats högre, dvs till lägre ränta, än Riksbankens styrränta… pga av vår QE har jag hört.

QE har framförallt plattat till kurvan. Dvs 2,5,10 åringar spread vs korta papper har typ försvunnit. Om man drar bort QE så tänker jag att spreadarna ökar mot vad som är normalt…

Japp, Buffert sammanfattar, kanske lite väl ödmjukt, det som hela Thomas Pikertys forskning och även ståndpunkt gör gällande,

Men incitament för att våga gå emot denna utveckling saknas som det ser ut nu.

Hej!

Antar att dem här höjningarna är värt ett försök iaf. Men vi har haft samma jobbsiffror,inflation, tillväxt och till och med bättre under andra perioder senaste 5 åren. Inte har man höjt då. Nu gör man något bara för att man inte längre bara kan rulla tummarna hela tiden. Snart kommer dem börja sänka igen och nya QE paket kommer sättas igång. Då kommer Dollar kollapsa när folk inser att FED inte klarar att köra balanserad budget och nya pengar tryck bara igen och igen, råvaror kommer gå upp och inflationen kommer ta fart. Alla banker man räddade genom att sänka räntan har ännu högre skulder nu än innan, så det finns inte ens chans att man kan höja bara där. Och sedan ska statsskulden och klara dem högre räntorna. Nej, finns inte ens chans att vi tar oss hur detta så lätt.

Skulle vara intressant med ett inlägg om hur du tror man bäst skyddar sig om vi får en valutakris. Om du tror det kan bli så

Jag ser inte riktigt samma utveckling som du…

Men om du tror på valutakris, dvs där kronan försvagas med 30-50% samtidigt som vi är i recession skulle jag satsat på att sitta på dollar. Växla dollar. Alternativt amerikanska aktier eller korta obligationer.