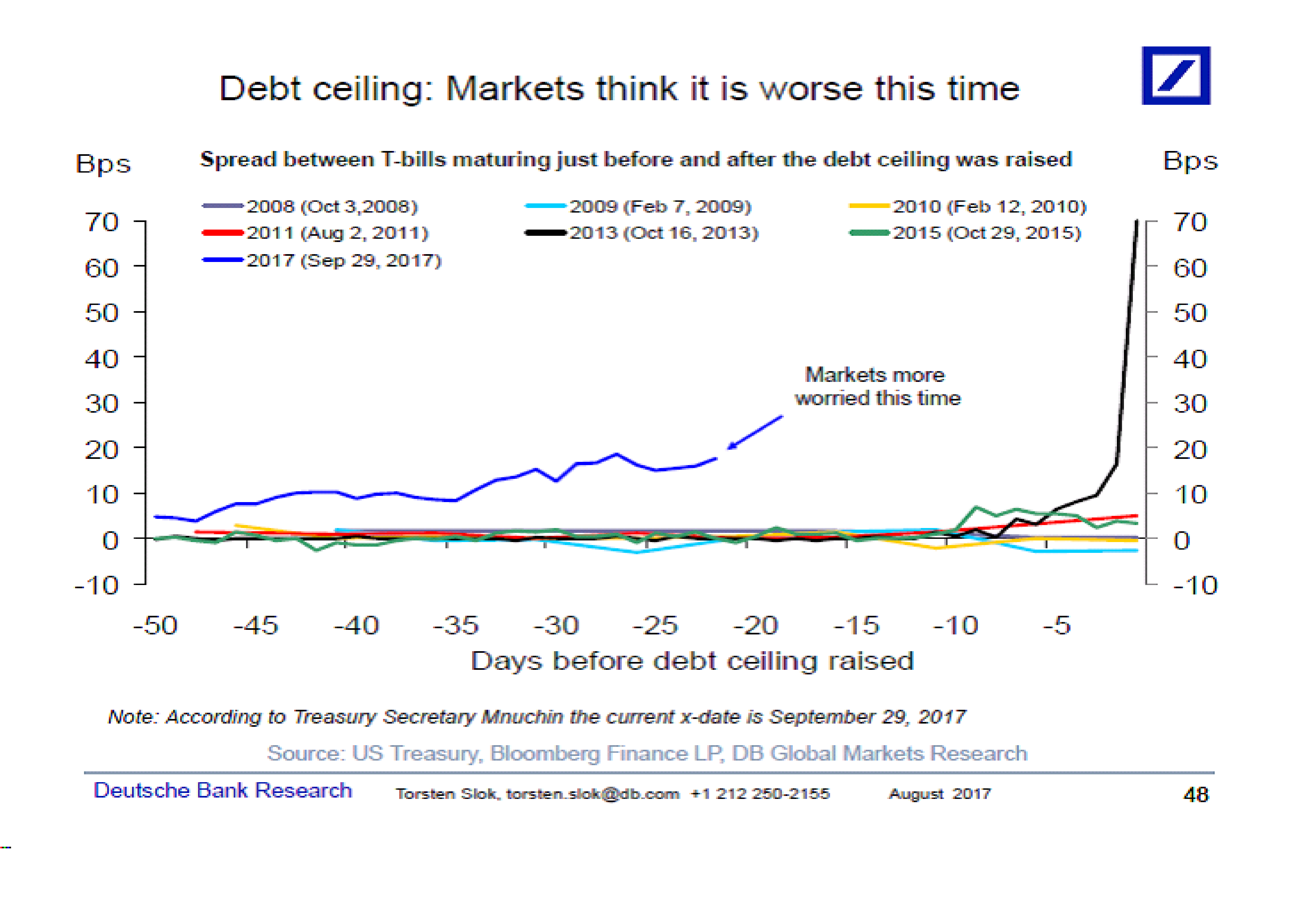

När det kommer till Trump så pratas det mest om NordKorea. Trist med kärnvapen krig liksom. Men annars är budgeten och dess effekter på skuldtaket nästan viktigare. Räntemarknaden börjar bli orolig.

Inför FED mötet är det många som väntar sig att de ska berätta om detaljerna kring hur de ska banta sin balansräkning, dvs motsatsen till QE. Dvs QExit. Tapering handlade om hur man trappade ner QE. Men man har fortsatt rulla över obligationer som förfaller. Det gör man genom att köpa nya. Nu ska man sluta köpa nya. Man ska bara ta emot pengarna, som sedan makuleras. Lika lätt som man en gång tryckte dem. Förväntansbilden ligger att de börjar skala ner med 10mdr (där 6 mdr är hänförligt till statspapper och 4mdr till bostadspapper), i oktober, november samt december. Totalt 30mdr dollar.

Om man ser till chartet ovan så tänker jag att oron inte bara handlar om skuldtak. Utan även att FED successivt börjar trappa ner som storköpare av stats-och bostadspapper från och med oktober. Implicit skulle det betyda att US Treasury (dvs deras Riksgäld) kommer behöva betala ett högre pris allt annat lika när de säljer statspapper till privata marknaden (som är mer rationell i termer av ränta som kompensation för inflation, alternativavkastning och konjunkturutsikter). Pengar som ska användas för att kunna lösa FEDs statspapper som förfaller.

Nu gäller det initialt bara 10 miljarder i oktober, november och december. I jan-mars trappas det upp till 20mdr i månaden. I april-juni 30 mdr. I juli-sep 40 mdr. I okt-dec 50mdr. Därefter 50mdr i månaden.

Viktiga frågor framöver är:

1, Hur kommer räntan på korta statspapper att utvecklas?

2, Hur stor kan spreaden mellan FEDs styrränta och ett kort statspapper, typ T-Bill, bli? Vad får det för följdeffekter?

3, Detta är pengar som Treasury måste få in UTÖVER finansiering av EVENTUELLT budgetunderskott. Vilken typ av budget kommer Trump få igenom och vad får det för implikationer.

4, Vad kommer spreaden mellan korta och längre statspapper (typ 2,5 och 10 år) att bli?

5, Vad får detta för implikationer på räntorna och spreadarna för bostadsobligationer och företagsobligationer?

6, Vad får förändringarna ovan för implikationer på realekonomin när räntekostnader stiger för stat, företag och hushåll?

7, Vad får det för spridningseffekter globalt?

Detta är frågor vi lär diskutera under nästa år.

Jag har skrivit mer om Qexit och hur det funkar nedan.

Jag slänger även in en gammal goding, nämligen min lathund vad räntebärande papper ska yielda i en normal situation.

Have a nice one!

Hej ! Vad tycker du att spreaden mellan korta och längre statspapper (typ 2,5 och 10 år) skall/bör vara i olika marknadsklimat ? Hur ska man tänka här, vad är normalt, bra, dåligt ?

Tack som vanligt för intressant läsning!

Jonas

Typ ett kort statspapper ska ligga i linje med styrräntan, 2-åring +50 punkter, 5 åring +100 punkter, 10-åring +150 punkter typ. En schablon under normala tider.

Sen är det klart att Yieldkurvan, sett som skillnaden mellan 10år-2år inte alltid är 100 punkter. Den är närmare 0 när vi är mitt uppe i en högkonja och det knappat kan bli bättre och närmare 200 när allt ser för jävligt ut och knappt kan bli sämre.