OMX har tuffat vidare och utmanat både 1585ish-motståndet och Fib50% 1588 nivån. Många undrar; håller vi på att bryta den fallande juli trenden, eller väntar ny baisse? Nästa viktiga motståndsnivå är 1600-1610 området. Det är först när vi passerat den som vi får en lång teknisk köpsignal. Samtidigt noterar jag att Kronan inte riktigt vill etablera sig över 8kr mot dollarn med besked. Det gör att jag tvekar kring styrkan på börsen. Börsen börjar också bli smått överköpt, vilket på kort sikt brukar vara anledning till rekyl, men på längre sikt en köpsignal. Oavsett kommer OMX att falla tillbaks till 1560ish innan det drar vidare till högre nivåer. Håller 1560 så är 1516 en trolig botten. Håller inte 1560 så väntar troligtvis lägre nivåer och då har vi satt en ny Pivot topp. FED mötet i nästa vecka kan bli triggern för hur det blir. Vissa tror att marknadens duviga syn på Fed kan komma på skam, och att de kommer framstå som mindre duviga än väntat. Detta skulle i så fall ge en knuff åt räntorna och stärka dollarn. Dvs Svag krona…. alltså stark börs! Jag vet att det osar lite kaffesumpsanalys. Vi får se helt enkelt! Som enskild indikator skulle jag vilja lyfta fram Fed Funds rate för december som idag ligger på ca 50% (sannolikhet för december höjning). Skulle den dra i väg, så drar räntorna och dollarn. Att de inleder QT med 10mdr i månaden borde inte vara någon game changer då det är väntat.

US Core PPI kom in på 1,9% YoY mot väntat 1,9 och fg 1,9…. förhållandevis stabil. Trots dollarns svängningar.

US Core CPI kom in på 1,7% mot väntat 1,6 och fg 1,7%. Den har slutat att falla!!! Frågan är om det är dags för den att börja stiga? Se chart nedan. Rensar man för telefoni etc så ligger den rätt mycket högre. Snarare mot 2,4%. Skillnaden mellan CPI och PCE har historiskt legat på ca 0,5% vilket skulle betyda att core PCE (Fed favo mått) är på väg mot 1,9%. Det tror jag skulle få FED att börja se mer muntert räntehöjningar. Kanske redan i december. Annars i mars.

US Retail sales kom in lite svagt. Control Group kom in på -0,2% MoM mot väntat +0,3 och fg +0,6. Lite förbryllande. Har det med stormen att göra? Ur ett YoY perspektiv ser det dock inte så dåligt ut!

Empire Mfg Index kom in på 24,4 mot väntat 19,0 och fg 25,2. Helt ok!

China FAI, dvs fixed asset investment kom in 7,8% mot väntat 8,2 och fg 8,3. Industriproduktionen kom in på 6,0% mot väntat 6,6 och fg 6,4. Retail kom in på 10,1 mot väntat 10,5 och fg 10,4. Lite klent, och inte riktigt i linje med PMI…. men inget att dra för stora växlar på.

Chartet nedan är från Merill och visar att cash nivåerna bland förvaltarna är väsentligt högre nu än de var senast under 00-talet när aktievärderingarna uppfattades som lika höga. Det är en intressant tolkning. Ett alternativ sätt att se på det är att cashnivåerna legat kring 4% senaste 14 åren, och skulle vi få en riktig jäkla downturn så är det snarare troligt att cashnivåerna drar upp mot 7%. Minst!

DN har en artikel som visar att svenskarna blundar för högre ränta. Den visar att drygt 40% av de tillfrågade inte har tagit höjd för högre räntor. Jag kan tycka frågan är rätt konstigt förmulerad. Problemet är nämligen att vanlig amortering under 1-2 år knappast förändrar situationen nämnvärt om du har ett stort lån. Hushåll skulle kunna sälja sin bostad och byta ner sig, och därmed reducera lånet. Men det är ett rätt stort ingrepp. Jag skulle säga att har du rätt nivå på lånet, så behöver du inte vara orolig. Dvs en ränteuppgång gör att du kan konsumera mindre på annat, på samma sätt som senaste årens räntenedgång har inneburit motsatsen. Det är inte så mycket att bråka om. Det viktiga är att du klarar av att betala dina räntor i alla tider, vilket ställer krav på storleken på lånet. Så på frågan, har du förberett dig för högre räntor är fel ställd. Det borde snarare vara. Vet du vad dina räntekostnader blir vid högre räntor? Ser du någon risk att du inte kommer klara av att betala dem?

http://www.dn.se/ekonomi/manga-svenskar-blundar-for-hogre-ranta/

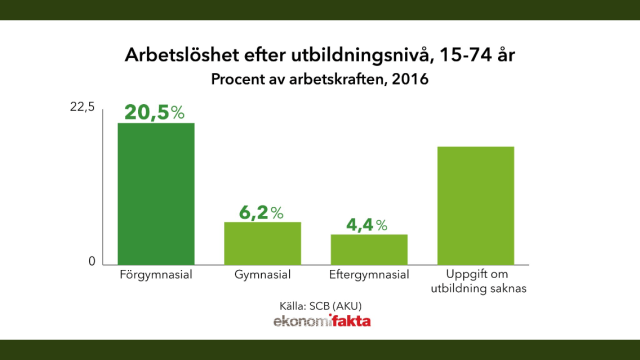

Jag har lyft fram detta tidigare. Problemet med svenska arbetsmarknaden är inte primärt bakgrund utan utbildning. Utrikesfödda med hög utbildning får nämligen jobb. Sen är det frågan om 20 åringar från Syrien som helt saknar grundskoleutbildning kan bli Handelsekonomer…. känns inte som det va?

Svensk data är stark, de flesta ekonomer talar om räntehöjningar…. och mitt i allt det här går Per Jansson från Riksbanken ut och säger att det vore katastrof att dra tillbaka QE om inte ECB gör det. Implicit att då stärks kronan så pass mycket att 6-12 månader senare så vänder datan ner. Marknaden drog snabbt den korrekta slutsatsen. Om man inte kan dra tillbaka 15mdr QE i januari…. hur ska man då kunna höja senare nästa år? Jag tror han har en poäng. Jag tror ECB ska reducera från 60 till 40 samtidigt som vi går från 15 till 0 är det bästa för en stabil valuta. Däremot tror jag inte det är katastrof om ECB inte gör nåt.

Apropå ECB, så nedan chart från Nordea som pekar på lönerna kan vara på väg upp i Europa. Det kan mycket väl bli så. Men låt mig bara vara tydlig. Vi har haft tonvis av sådana charts från USA senaste 3 åren som pekar på att lönerna kommer ta fart, då korrelationen varit hög historiskt. Men där charten visar fel. Broken Philips curve liksom. Min magkänsla är att resursutnyttjandet ändå är ganska lågt i Europa sett ur aggregerat perspektiv. Åk till Sydeuropa om ni inte tror mig! För det tredje behöver löneinflationen upp mot 2,5-3% för vi ska nå 2% kärninflation. Om vi ska över 2% krävs ännu högre löneinflation. Det känns rätt avlägset.

Nedan chart visar hur korren brutit ner mellan Koppar/Guld och 10-åringen. Kommer dem att gå ihop. Jag vill ju tro det. Främst genom att 10-åringen ska upp. Vid en styrränta på 1% vill jag ju ha 10-åringen på 2,5% precis som den indikerar. Kan vi bara engångseffekterna ur inflationen verka ur, det lugnar sig kring Nord Korea samt Trump får en hyfsat balanserad budget på plats…. så har vi räntan på 2,5% snart igen.

Slutligen tänkte jag avhandla själva rubriken i det här inlägget. Är det högkonja eller inte. Jag har länge hävdat att vi ingalunda är i recession, men inte heller i högkonja. Jag grundar det på att:

1, Tillväxten är strukturellt lägre än vid tidigare konjunkturer

2, Arbetsmarknaden, sett till jobbskapande, arbetslöshet och löneinflation, inte är lika stark som vid tidigare högkonjunkturer

3, att våra största tradingpartners inte har högkonja, då är det naivt att tro att vi har det

4, att konjunkturuppgången inte är bred utan pga att den är räntedopad så är det bara vissa grupper, branscher och regioner som mår bra. En äkta högkonja borde inte fungera så!!!

Men varför hör man varje dag från ekonomer att den svenska konjan är så rysligt bra? Jo för att de tittar på BNP gapet. Enligt skolboken är det högkonja när den är positiv, och så är det just nu. Klicka på länken nedan och läs, för det är intressant.

http://www.ekonomifakta.se/Fakta/Ekonomi/Tillvaxt/hogkonjunktur-eller-lagkonjunktur/

Bnp gapet är alltså skillnaden mellan dagens bnp och potentiell bnp. Potentiell BNP är alltså inte som många tror max nivån för aktiviteten i vårt land utan den nivå av aktivitet som innebär ett balanserat utnyttjande av våra resurser. Dvs det vare sig driver inflation eller deflation. Nu är vi alltså över den potentiella Bnp nivån vilket innebär ett överutnyttjande av resurserna. Detta borde leda till stigande inflation. Men det gör den inte pga för låg lönebildning.

Men vem har rätt och vem har fel? Jag köper defintionen av lönegapet och synen på konjunkturen. Men räknar vi fram ”potentiell BNP” på rätt sätt. För att räkna fram det så tittar man på nivån av resursutnyttjande i ekonomin. KI gör det. Den visar mycket riktigt att resursutnyttjandet är högt. Hur tar man reda på det? Jo man gör bla enkät undersökningar bland företag där man frågar om de vill anställa, om det är lätt eller svårt att hitta folk att anställa. Man tittar även på hur stor andel av den arbetsföra befolkningen som arbetar. Alla de här pekar på ett mycket högt resursutnyttjande. Därför anses vi befinna oss i högkonjunktur.

Men jag undrar lite ödmjukt:

Kan resursutnyttjandet anses vara högt samtidigt som löneinflation är obefintlig? Jag vete tusan, men det är en rätt viktig fråga. För om det INTE är så, så innebär det att vi räknar fram potentiell BNP felaktigt. Den kanske är mycket högre? Då skulle det betyda att BNP gapet inte alls är positivt. Ingen högkonja alltså.

Om vi beräknar ”potentiell BNP” felaktigt så innebär det att vi vare sig har högkonja eller skadlig inflation…. och hur bråttom har då Riksbanken att strama åt sin politik? Givet hur obenägen Riksbanken är att höja räntan så skulle man kunna misstänka att även Riksbanken är tveksam till hur ”potentiell BNP” beräknas. Skeptikern kanske då svarar att det inte är beräkningen som är felaktig, utan att Riksbanken helt enkelt prioriterar att förhålla sig till ECB penningpolitik. Det kan såklart ligga nåt i det. Å andra sidan, om löneinflationen i Sverige legat på 4,7% istället för som idag 2,7%, och kärninflationen varit därefter….. hade Riksbanken verkligen kunnat säga ”vi måste förhålla oss till ECB”? Jag tror tvärtom att i det läget hade man sagt att Sverige lider av uppenbara överhettningstendenser och att vi bör höja räntan även om ECB inte gör det. Konsekvensen av detta är naturligtvis att kronan stärks kraftigt, men det är helt klart önskvärt med tanke på att ekonomin är i stort behov av nedkylning. Idag har vi inte det problemet, så jag lutar mig nästan åt förklaringen att beräkningen av ”potentiell BNP” inte är fullständig då den inte att tar hänsyn till löneinflationen i ekonomin.

Jag är också fullt medveten om att löneinflationen kanske ligger och lurar runt hörnet. Att indikatorerna som visar på högt resursutnyttjande till slut kommer slå igenom, men att det lite längre tid än vanligt. Fine! Så kan det kanske vara, men än så länge har vi inte sett några bevis på detta. Vare sig i Sverige, Tyskland eller USA.

Som ni förstår är det en rätt viktig frågeställning?

Min fråga till alla er där ute är inte om vi är i högkonjunktur eller ej… utan om vi gör rätt i att beräkna ”potentiell BNP” utan att ta hänsyn till löneutvecklingen i ekonomin?

För just nu går alla omkring och tjoar högkonja mot bakgrund av att BNP gapet är positivt….. och att Riksbanken bör agera därefter. Risken är att vi fattar ett sånt beslut på felaktiga grunder.

Trevlig helg!